收入不平等、消费结构扭曲与公共政策选择

2017-03-20杨海平

杨海平

(湖南医药学院,湖南 怀化 418000)

经济·管理

收入不平等、消费结构扭曲与公共政策选择

杨海平

(湖南医药学院,湖南 怀化 418000)

从收入分配的视角出发,采用计量经济学的协整分析方法,实证分析消费结构扭曲的深层次原因,并验证收入不平等对消费结构扭曲的影响及公共政策的调节效应。结论显示,收入不平等与高投资、低消费分别呈现显著的长期协整关系,且收入不平等的加剧是我国消费结构扭曲的主要原因;而公共财政支出的增加有助于缓解收入不平等与消费结构扭曲间的关系。因此政府可以优化公共政策选择,如理顺价格形成机制,推进社会事业发展、稳定居民预期,完善税收体系建设等,从而来降低收入不平等程度,消除消费结构扭曲现象。

公共政策;收入不平等;消费结构;经济增长速度

一、引言

自改革开放以来,我国经济迅速发展,1995-2014年中国经济实际总产出增加了4.60倍,年均增速9.57%。2007年,中国经济呈现过热迹象,具体表现为固定资产投资增速过快、信贷持续扩张和国际收支不平衡等诸多矛盾汇集。总结过去30年经济的快速发展不难发现,中国经济增长的动力源泉始终是投资,而非消费。在投资的边际回报率逐步下降过程中,投资驱动将难以持续。中国经济在2013年后步入新常态时期,GDP增速逐步下滑,至2016年已降至6.7%。与此同时我国收入分配差距不断拉大并引发了很多的社会问题。深入分析我国经济增长在结构上的扭曲可以发现主要是由于消费和投资之间的失衡,然而从根本上来说主要还是由于收入分配差距不断拉大所造成。

最优的税制结构理论告诉我们,当政府公共支出具有外部性时,政府往往通过征收总额税或是商品税(尤其在闲暇效用弹性极低的发展中国家,商品税往往具有总额税的特点,不具有扭曲性)进行筹资,是具有效率性的。当公共支出具有拥挤性和低效率性时,征收资本税可以改善资本过度积累的现状,所得税也就具有了一定的效率性。根据经济发展的一般规律,我国公共支出的效率性在逐年下降,提高资本税税率和加大征收力度,为了不增加企业负担,同时也可以减少商品税。企业实际承担的税负比重上升,税收的调控作用更加明显。在一定程度上也可以缓解资本拥挤的负外部性,有利于改善社会福利。公共财政支出结构在此时对收入不平等与消费结构扭曲间关系的调节效应显著,当生产型财政支出增加时,投资的外部性增强,投资水平上升,消费结构扭曲加大;当消费性财政支出增加时,消费的外部性增强,消费水平上升,消费结构扭曲缩小。

上述研究为本文奠定了坚实的理论基础,但多数研究仅关注两两变量之间的关系,未涉及到收入分配、投资与消费三者之间的关系,即未将收入分配、消费和投资看成一个有机体。此外,公共政策支出对收入不平等与消费结构扭曲间关系的调节效应显著,但当前研究关注不足。因此,本文拟从收入分配的角度,通过建立消费和投资的两个协整方程对比分析,进而剖析我国当前消费结构扭曲存在的深层次原因,在此基础上研究公共政策支出的调节效应,以期为消除消费结构扭曲现象提供相应的政策建议。

二、理论分析

有关收入不平等对消费、投资的影响的文献已然较多。从消费端影响来看,收入不平等对消费的影响取决于低收入阶层消费水平下降和高收入阶层奢侈品消费增加效应叠加后的净效应。多数学者认为,收入分配结构的调整有助于在短期内提高低收入阶层的收入水平,继而提高其消费能力,最终改变企业的生产行为。从需求结构出发,学者们认为高收入阶层与低收入阶层间的产品需求存在较大差异,而生产者可以通过改变不同收入阶层间产品的供应结构,以弱化价格竞争机制(Shaked&Sutton,1982;沈凌、田国强,2009)。此外,收入不平等的扩大可能会导致工业品的有效需求不足,制约工业化进程(Murphyetal.,1989)。因此,受市场经济完备程度的影响,生产者对不同收入阶层商品需求结构差异的认知不足,难以提供差异化的产品供给结构,继而盲目性投资可能带来较为严重的产能过剩,最终抑制消费水平的提高,不利于经济增长的消费引擎发展。从投资端来看,相对于低收入阶层,高收入阶层的资本禀赋水平更高,投资收益率较高,投资水平较高,而低收入阶层的投资机会较少,继而进一步扩大收入不平等的影响(Galor & Zeira,1993)。此外,部分学者认为,对低收入阶层而言,其人力资本水平较低,教育投资回报率较高,故低收入阶层多将其收入的绝大部分用于教育投资。

现有研究就收入不平等与经济增长间的关系也展开了广泛深入的探讨,但是理论上还没有形成一致性的结论。一些研究分别从税收、信贷市场不完善、政治不稳定等角度出发得出了收入不平等不利于经济增长的结论。Persson和Tabellini(1994)、Alesina和Rodrik(1994) 认 为 收 入不平等使得政府倾向于通过增加税收来改善再分配,这降低了企业生产积极性,从而制约了经济增长。Fishman和Simhon(2002)认为信贷市场不完善性影响了低收入者的信贷可得性,收入不平等显著降低了低收入者的投资机会,延缓了其物质资本和人力资本积累进程,并抑制经济增长。Benhabib和Rustichini(1996)指出,收入不平等容易引发政治和社会不稳定,造成产权保护缺位,从而影响资本积累和经济增长。

国内关于不平等与经济增长关系的文献也较为丰富,尽管在理论上没有达成共识,但是就现阶段而言,绝大多数学者承认不平等已经对经济增长产生了明显的抑制作用(李亚玲、汪戎,2006;杨俊、李雪松,2007;王少平、欧阳志刚,2008;钞小静、沈坤荣,2014)。基于上述研究,学者们从以下多个角度提出改善不平等尤其是收入不平等从而达到改善经济增长的效果:一是完善社会保障制度和转移支付制度,加大对低收入人口的保障性支出和政策性补贴(廖信林等,2012)。二是深化税制改革,使税收在调节收入分配、促进社会公平方面发挥更大作用(何其春,2012;米增渝等,2012)。三是加强对垄断、寻租、腐败等行为的监管与规范,降低财富分配过程中可能形成的不平等(张春安、唐杰,2004;聂海峰、岳希明,2016)。四是推进户籍制度改革,推动城市化进程,缩小城乡收入差距(陆铭、陈钊,2004;沈凌、田国强,2009;陈斌开、林毅夫,2013)。

需要注意的是,上述研究多从收入不平等对消费、投资、经济增长等角度展开研究,对收入不平等与消费结构扭曲的关系研究不足。

三、计量经济模型设定及实证检验

(一)变量描述及数据来源

本文选取1991年至2015年的年度数据作为样本区间,选取的变量包含消费(Ct)、投资(It)、人均收入(Yt)、消费习惯(Ct-1)、1年期贷款利率(rt)、储蓄(St)和基尼系数(GINIt)。我们通过投资率[(资本形成总额/支出法GDP)*100%]和消费率[(最终消费/支出法GDP)*100%]来衡量投资和消费规模;储蓄规模我们用储蓄率(1-消费率)来表示;人均收入(Y)用人均国内生产总值来衡量,考虑到数量级相当,我们对人均收入取对数;消费习惯用滞后一期的消费表示;基尼系数是衡量收入分配的主要统计指标,参考《中国发展报告1997》的构造方法,本文将基尼系数的计算公式设定如下:

其中,G1t为城市基尼系数,xit为t期各组人口比重,yit为t期各组收入比重,Vit为t期各组累计收入比重,n为分组数。基于国家统计局的7层收入等级,本文分别计算了城镇居民收入的基尼系数G1t和农村居民收入基尼系数G2t。而全国基尼系数将采用城乡加权法进行计算,具体公式如下:

其中,P1t和P2t 分别是农村居民数量和城镇居民数量占总人口的比重,U1t和U2t分别是农村居民和城镇居民的人均收入水平,U t是全国居民的人均收入水平。

此外,本文利率选取了一年期贷款基准利率,该数据来源于Wind资讯,其他原始数据均来源于中经网统计数据库。

(二)计量经济模型设定及实证分析

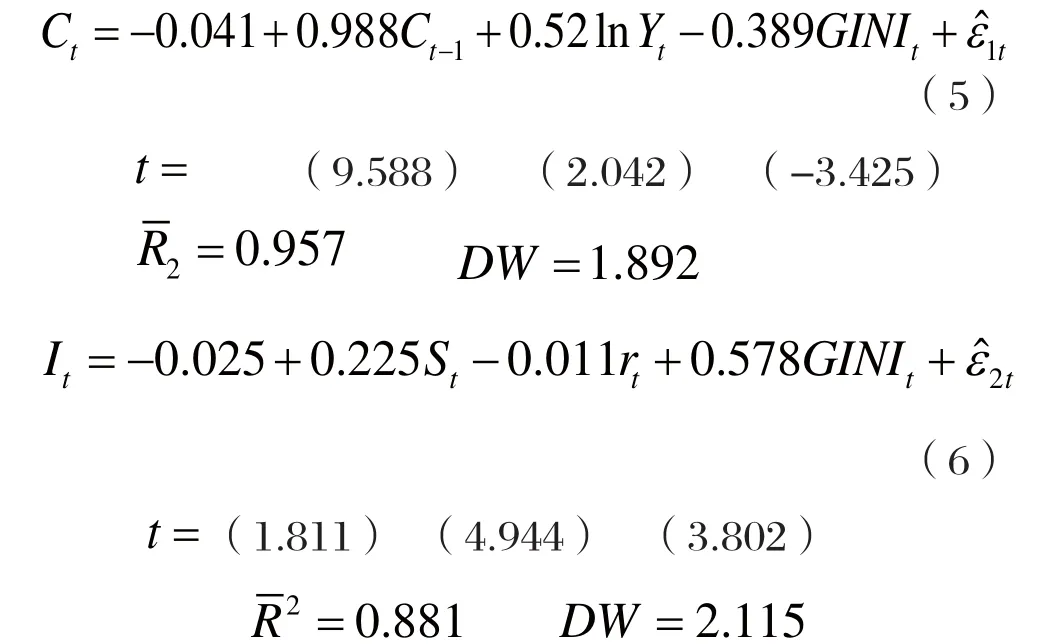

为了全面论证收入分配对投资和消费的影响,本文建立如下两个模型:

从方程(3)我们可以看出,消费会受到过去的消费习惯、收入和收入分配差距的影响。而从方程(4)我们可以看出,投资又会受到储蓄率、贷款利率和收入分配差距的影响。

1.单位根检验

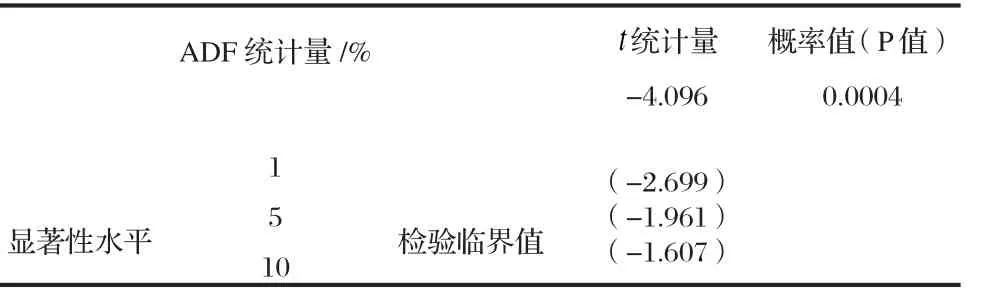

为保证回归结果的可靠性,在模型估计前,本文对各变量的单整阶数进行检验。协整理论显示,各变量间同阶单整是时间序列数据协整关系存在的前提。因此,本文采用单位根ADF检验法检验各变量的单整阶数。

ADF检验结果表明,Ct、It、rt、St、GINIt、1nYt的原序列在5%显著性水平下均存在单位根,即都是非平稳的。在一阶差分后,上述六个变量在5%显著性水平下通过平稳性检验,这表明六个变量均为一阶单整,用 (1)I 表示。

2.协整检验

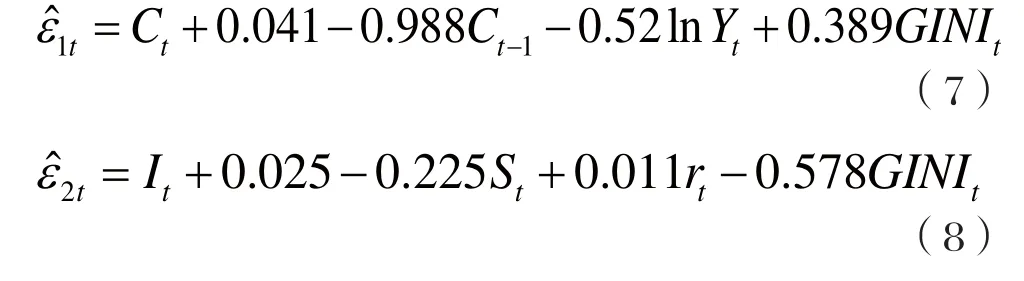

由于六个序列都是一阶单整的,我们对方程(3)和(4)进行回归分析可得:

由回归方程(5)、(6)估计结果可得:

表1 方程(5)的残差单位根检验

表2 方程(6)的残差单位根检验

3.Granger因果关系检验

协整理论用于检验变量间是否存在长期均衡关系,但并不能说明变量间的因果关系。因此,以下部分本文将基于Granger因果关系检验收入不平等扩大与高储蓄、低消费间的因果关系。对Ct、GINIt和1nYt三者三重关系的检验结果见表3,对It、St、rt、和GINIt的检验结果见表4.

根据表3所示,在5%的显著性水平上,1nYt、GINIt是Ct的Granger原因,表明消费水平受到收入不平等程度和绝对收入水平的影响;而Ct不是GINIt、1nYt的Granger原因,这表明消费水平变动并不会改变收入不平等程度。

表3 G.GINI1和lnY1三者Granger因果检验结果

根据表4所示,在5%的显著性水平上,St、GINIt、rt是It的Granger原因,表明投资受到储蓄率、人民币贷款利率和收入分配差距的影响;而It不是GINIt、St和rt的Granger原因,表明投资的变动不会影响储蓄率、人民币贷款利率和收入分配差距。

表 A L1.S1.R1.和GINI1死者因果检验结果

因此,Granger因果关系检验结果显示,收入不平等的加剧是我国消费结构扭曲的主要原因。

四、收入不平等对消费结构扭曲的影响分析

从消费的影响因素来看,首先,我国居民受消费习惯的影响显著,弹性系数高达0.988,这表明,我国居民消费对持久收入的预期较弱,这与经济转型期我国消费者面临的不确定性选择特征相匹配;其次,收入始终是影响消费的主要因素,弹性系数达到0.52,这表明我国消费水平与收入水平呈现稳定的协整关系,即长期消费与收入的增长呈现趋同特性,收入水平的提高有助于刺激居民增加消费;第三,近年来,我国居民个人收入差距明显加大,贫富差距问题日益严重,居民收入差距每上升1%会引起消费下降0.389%,收入差距的扩大会引起我国居民消费的不断下降,即近年来收入不平等的日益严重是我国“低消费”现象出现的主要原因。

从投资的影响因素来看,首先,我国居民投资受到储蓄率的影响显著,弹性系数为0.225,这表明储蓄率与我国居民投资之间呈现正向关系。储蓄率每上升1%,我国居民投资就会上升0.225%;其次,我国居民投资受到利率的影响显著,但效果不明显,弹性系数仅为0.011,这表明利率与我国居民投资之间是负相关关系,即利率每上升1%,我国居民投资就会下降0.011%,利率的上升就意味着投资成本的上升,投资自然就会下降;第三,我国居民投资受到收入差距影响显著,弹性系数高达0.578,这表明,居民收入差距每上升1%,我国居民投资会上升0.578%。近年来我国居民收入差距的不断扩大,贫富差距日益明显,我国的居民投资也就不断上升,从而就出现了“高投资”现象。

因此,我国居民收入不平等的日益加重是我国出现“高投资、低消费”现象的深层次原因,也是我国消费结构扭曲的主要因素。

五、公共政策对收入不平等与消费结构扭曲关系的调节效应分析

公共教育和社会保障支出等公共政策是政府保障民生、调节收入不平等的重要途径,本文试图分析公共政策对收入不平等与消费结构扭曲间长期影响的调节效应,以期为政府进一步制定具体政策措施提供理论依据。

以税收收入为主要来源的财政支出主要存在着两种支出类型,分别是生产性财政支出和消费性财政支出,本章重点研究消费性财政支出对于收入不平等与消费结构扭曲关系的调节效应,因此,一方面,本文在实证模型中分析消费性支出占财政支出的比例变动的调节效应,另一方面,本章在实证模型中控制生产性财政支出对于经济增长和福利改善的影响。参考严成樑和龚六堂(2009)模型构建的思路,本章设定的计量经济模型如下:

其中,Pet表示消费性财政支出变量,Xt包括消费性财政支出变量( )在内的各控制变量。

有关生产性财政支出的划分目前学术界没有明确的标准(赵志耘和吕冰洋,2005),基于Aschauer(1989)、Easterly和Rebelo(1993)、高培勇(2008)、傅勇(2010)和梅冬州等(2014)的研究,本章认为基本建设支出、农林水利和气象支出、交通运输支出、工商业等事务的财政支出具有生产性,而教育、社会保障和就业、医疗卫生等方面的支出为非生产性支出,以此计算生产性财政支出占总财政支出的比重。

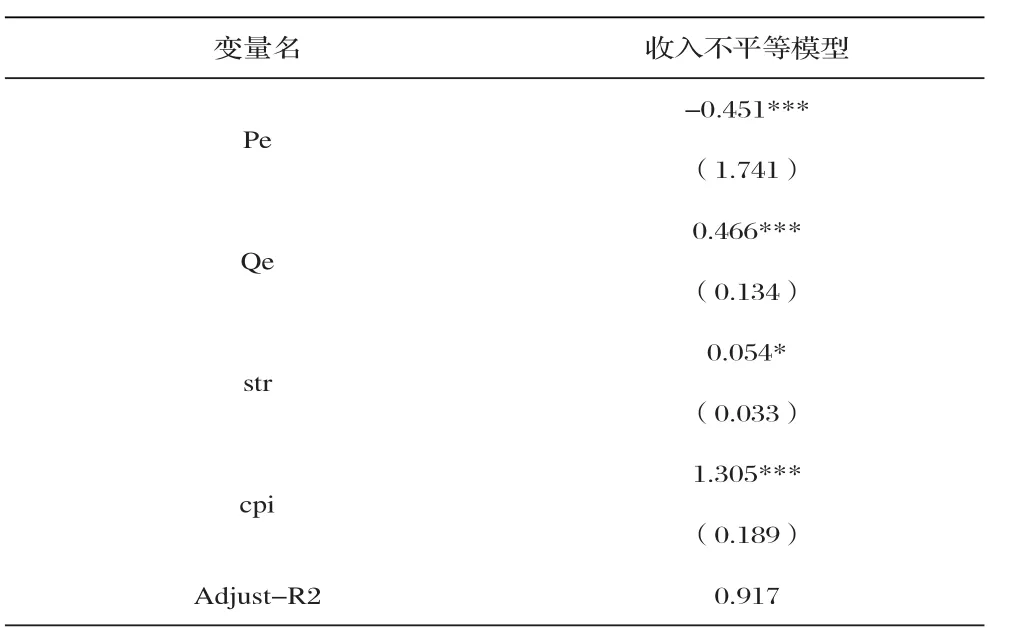

表5显示政府的消费性财政支出可以降低收入不平等程度,而生产型财政支出会提高收入不平等程度。政府通过征收间接税活动,一方面加重消费不足的扭曲性现象,扩大了投资规模、促进了经济增长。同时,若政府实施对公共产品部门的生产性补贴,发挥了公共资本的外部性,投资的边际效应增强,投资规模进一步加大,收入不平等扩大;另一方面,若政府实施对公共产品部门的消费性补贴,发挥了公共资本的外部性,消费的边际效应增强,消费规模进一步加大,收入不平等缩小。如表5所示,生产性财政支出规模扩大对收入不平等的扩大效应要强于消费性财政支出规模扩大对收入不平等的缩小效应。因此,政府应加大消费性财政支出占比,抑制收入不平等的扩大,逐步消除消费结构扭曲,为新常态下的中国经济增长寻找新引擎。

表5 公共政策对收入不平等与消费结构扭曲间长期影响的调节效应:OLS估计

六、结论及政策建议

现阶段经济结构扭曲集中体现为“高投资、低消费”现象突出,其实际含义是经济增长主要依赖投资驱动和外需拉动,这也是当前中国经济增速下滑、产能过剩严重的根源所在。要从根本上解决目前的“高投资、低消费”现象,实现二者的均衡发展,还需从理顺收入分配机制入手。

第一,较高商品税占比的税制结构中,由于商品税税率过大,出现了投资过度、消费不足等“矫枉过正”的问题;较低商品税的税制结构中,由于商品税税率过低,投资不足、消费过度的问题并没有得到根本解决。随着我国税收税征管技术和能力的不断提高,应逐步完善消费性增值税制度,适当减少增值税规模,逐步扩大消费税征收范围,实现增值税向消费税的转变,优化税率结构。如此,一方面可以提高经济总体效率,减少税收扭曲效应;另一方面,随着劳动力流动程度的提高,税收体系调整可以促进地区公平,降低税收收入与税负归属不一致的影响,实现福利增进的双重红利。随着我国经济的进一步发展,高收入群体集中了大量财产,国家应该尽快征收一般财产税,防止一部分人不劳而获,进而改善收入分配水平。

第二,从初次分配领域入手,理顺价格形成机制,同时,推进社会事业发展,稳定居民预期。我国当前消费结构扭曲的一个根本原因是在于人们对未来预期充满不确定性。公共财政支出结构优化,完善财政支出的再分配功能,加速社会保障体系建设,缓解教育、医疗卫生等领域的重点矛盾,有助于扭转消费结构扭曲现象。

第三,优化公共政策支出结构,调节收入不平等水平,消除消费结构扭曲现象。正如前文所述,政府应该适当减少生产型财政支出规模,增加消费性财政支出规模,提升财政支出的公共属性,优化财政支出结构。

[1]Benhabib,J., Rustichini, A. Social conflict and growth[J]. Journal of Economic Growth, 1996(1) :125-142.

[2]Fishman, A., Simhon, A. The division of labor, inequality and growth[J]. Journal of Economic Growth, 2002 (2) :117-136.

[3]Galor, O., Moav, O. From physical to human capital accumulation: Inequality and the process of development[J]. The Review of Economic Studies, 2004(4) :1001-1026.

[4]钞小静,沈坤荣.城乡收入差距,劳动力质量与中国经济增长[J].经济研究,2014(6):30-43.

[5]陈斌开,林毅夫.发展战略,城市化与中国城乡收入差距[J].中国社会科学,2013(4):81-102.

[6]何其春.税收,收入不平等和内生经济增长[J].经济研究,2012(2):4-14.

[7]李子联.收入分配如何影响经济增长——一个基于需求视角的分析框架[J].财经科学,2011(5):48-55.

[8]廖信林,王立勇,陈娜.收入差距对经济增长的影响轨迹呈倒U型曲线吗——来自转型国家的经验证据[J].财贸经济,2012(9):109-116.

[9]米增渝,刘霞辉,刘穷志.经济增长与收入不平等:财政均衡激励政策研究[J].经济研究,2012(12):43-54.

[10]聂海峰,岳希明.对垄断行业高收入合理性问题的再讨论——基于企业-职工匹配数据的分析[J].财贸经济,2016(5):22-36.

[11]沈凌,田国强.贫富差别,城市化与经济增长[J].经济研究,2009(1):17-29.

[12]王芳.城镇居民消费过度敏感性的统计分析[J].数量经济技术经济研究,2007(3):102-107.

[13]王少平,欧阳志刚.中国城乡收入差距对实际经济增长的阈值效应[J].中国社会科学,2008(2):6.

[14]尹恒,龚六堂,邹恒甫.收入分配不平等与经济增长:回到库兹涅茨假说[J].经济研究,2005(4):17-22.

[15]汪伟,郭新强.收入不平等与中国高储蓄率:基于目标性消费视角的理论与实证研究[J].管理世界,2011(9):7-25.

责任编辑:詹花秀

F2

A

1004-3160(2017)02-0100-06

2016-12-10

教育部人文社会科学研究项目“‘互联网+’背景下武陵山片区乡村旅游精准扶贫的模式与机制研究”(项目编号:15YJC790067)。

杨海平,男,湖南会同人,湖南医药学院高级会计师、注册会计师、经济学硕士,主要研究方向:经济管理。