社会资本、民间借贷与技术进步

——基于小额贷款公司的经验数据

2017-03-18吴佩君蔡万象雷恬漪

吴佩君,蔡万象,雷恬漪

(1.汕头职业技术学院,广东 汕头 515078;2.重庆大学经济与工商管理学院,重庆 400044;3.湖北大学,湖北 武汉 430062)

社会资本、民间借贷与技术进步

——基于小额贷款公司的经验数据

吴佩君1,蔡万象2,雷恬漪3

(1.汕头职业技术学院,广东 汕头 515078;2.重庆大学经济与工商管理学院,重庆 400044;3.湖北大学,湖北 武汉 430062)

我国作为一个关系型社会,社会资本在社会中具有十分重要的地位。由于社会资本在一定程度上可以反映民间的信任程度以及可以缓解市场失灵的情况,而民间借贷则可以解决我国企业目前存在的“贷款难”的问题,合理的提出以下假设:社会资本对民间借贷具有正向影响;民间借贷对技术进步具有正向影响。基于小额贷款公司的视角,采用2010-2014年的省级面板数据进行实证研究,证实了以上假设。

社会资本;民间借贷;技术进步;小额贷款公司

自从索罗[1]建立的新古典经济增长模型指出长期持续的经济增长必须依赖于技术进步后,越来越多的学者认识到了技术进步对于长期经济增长的重要性,而新兴的内生经济增长模型也将技术进步作为促进经济长期持续增长的重要因素。因此,越来越多的企业都加强了在技术创新上的资金投入,以实现企业收入长期增长。但是在当前经济增速放缓,企业不良贷款率上升的背景下,通过银行实现技术创新融资对不少企业来说已经越发困难,因此,研究民间借贷和技术进步之间的关系是很有意义的。此外,本文将社会资本作为影响民间借贷的重要因素,一方面社会资本可以有效缓解贷款中的信息不对称问题;另一方面社会资本可以反应民间的信任程度,因此,社会资本对民间借贷起着重要的影响。本文搜集了2010-2014年的省级面板数据来对全国各省份的社会资本、民间借贷和技术进步之间的关系进行实证研究。本文首先介绍相关的研究背景和研究综述;基于这些研究成果,提出合理的假设并建立数学模型;之后通过省级面板数据对模型进行检验;最后根据检验结果对社会资本、民间借贷和技术之间的关系进行阐述。

一、文献综述

早在上世纪20年代,学术界就已经出现了社会资本这一说法,但是在当时并没有得到大众的广泛关注。在进入20世纪后半期后,社会资本才逐渐进入了主流的学术研究领域。Bourdieu[2]认为社会资本是由公民的信任、互惠和合作有关的一系列态度和价值观构成的,而社会资本的主要特征则是那些将亲人、朋友、工作、社区以及各种公私活动联系在一起的人格网络。而Putnam[3]则通过信任、规范、网络三类关系所必须的核心要素特征来定义社会资本,他认为社会资本不仅可以对整体社会发展起到推动作用,同时还可以对社会个体产生积极影响。Norman Uphoff[4]将社会资本分为认知型与结构型,结构型的社会资本时通过规则、程序等建立起的社会网络和所确定的社会角色;认知型社会资本则是指共享的价值观、态度、信任等。而其他的学者如Gittell和Vidal[5]则将社会资本分为了结合型、沟通型和联系型三种。国内学者在上世纪90年代之后也展开了对社会资本的研究,边燕杰,邱海雄[6]就指出社会资本是个体能够借助关系网络取得经济利益的能力的体现。但是总体来说国内社会资本的研究尚不成熟,还处于学习和借鉴国外经验的阶段,而事实上我国作为一个关系型社会,其社会资本的重要性甚至还高于国外社会,因此,我国的社会资本的相关研究还需要进行补充和完善。

尽管很多学者意识到了社会资本会对民间借贷产生影响,但是相关的定性或者定量的研究并不多,而且,目前的研究对象大多局限于农村的民间借贷,比如丁冬,傅晋华,郑风田[7]就通过社会资本与民间借贷来研究农民工创业问题,他们通过对黑龙江、河南两省的765份问卷调研,证明了拥有较多社会资本的农民工可以更轻易得到民间借贷从而实现其创业行为。杨汝岱等[8]基于1951户专项入户调研的数据,发现社会网络越发达,农户的民间借贷行为就越活跃;同时在社会转型和经济发展的背景下,社会资本对于民间借贷的的促进作为及稳定性还需要进一步研究。此外,莫佩华[9]在湖南省研究了社会资本对个体工商户民间借贷的影响,研究表明社会资本对民间借贷具有影响,同时在不同的阶段影响也不相同。虽然国内已经有不少学者对社会资本和民间借贷之间的关系展开了研究,但是研究对象大多比较固定,研究方法也主要是通过问卷调研最后从一个偏微观的层面进行实证研究。而本文通过省级面板数据,从宏观层面对社会资本和民间借贷之间的关系进行实证研究,相比于传统的研究具有一定的创新性。

关于社会资本对技术进步影响的相关研究已经十分成熟,Landry[10]就指出社会资本对创新活动、交易成本、创新程度等方面存在正向影响。关于社会资本和技术进步或者技术创新之间的关系的实证研究已经收到了国内外学者的广泛关注。但是目前还没有把民间借贷当作影响社会资本和技术进步之间关系的中间变量的相关研究,事实上直接研究民间借贷对技术进步之间的关系的论文也很少,目前企业往往难以通过银行贷款的方式融资来进行技术创新,对于中小企业来说,“融资难”已经成为阻碍其技术创业的主要原因。以甘肃省为例,近70%的技术创新来源于中小企业,但是甘肃省90%以上的中小企业存在“融资难”的问题[11]。可见民间借贷对各个宏观层面的经济创新都有着积极的作用,韩廷春,龙源[12]也指出有效的融资机制,可以帮助企业开展更多更高效的技术创新活动,从而实现技术能力的提高。所以民间借贷作为企业融资的重要手段之一,会对企业的技术进步产生积极的作用。

综上所述,我国目前对于社会资本和民间借贷之间的关系研究还很缺乏,而且都是通过微观层面对借贷个体进行调研,本文则通过宏观层面的省级面板数据来对社会资本和民间借贷的关系进行实证研究,具有一定的创新性。此外本文还通过民间借贷作为中间变量来研究社会资本和技术进步之间的联系,从而从融资的角度解释了社会资本对技术进步的影响。

二、理论框架

通过以上文献综述可知,由于社会资本在一定程度上可以反映人们之间的信任程度以及价值观等因素,可以推断出一个具有良好社会资本的个体,能够更轻易地获得贷款人的信任,同时社会资本丰富的人往往还有其他优质的担保人,保证借款人不会轻易地违约,从而使借款人能够得到数额更多的贷款。在中小企业普遍存在融资难的背景下,民间借贷成为企业技术创新融资的重要手段,民间借贷有利于拓展企业融资渠道、缓解银行借贷资金不足的矛盾,通过民间借贷进行融资对于企业的技术创新具有促进作用。因此本文提出以下两个假设:

假设一,社会资本对民间借贷具有正向影响,拥有更多社会资本的个体更容易获得民间贷款。

假设二,民间借贷对技术进步具有正向影响,获得较多的民间借贷的个体可以实现更明显的技术进步。

三、实证研究方案

(一)数据来源

本文使用的数据样本包括了全样本和子样本。小额贷款公司分地区数据选自于中国人民银行相关数据整理得出的2010年至2014年度整个中国大陆31个省市自治区的有关数据。信任数据参考杨宇、沈坤荣在2010年所发表的《社会资本、制度与经济增长——基于中国省级面板数据的实证研究》[3]一文中的数据来源,即张维迎和柯荣住[4]计算的信任加权值。民间组织密度数据来源于2011-2014年《中国统计年鉴》相关数据,通过民间组织数和当年就业人口数计算得出。专利的申请受理数据来源于2011-2014年的《中国统计年鉴》。

(二)变量描述

1.社会资本与民间借贷。在研究社会资本与民间借贷的关系时,民间借贷作为因变量,社会资本作为自变量。参考Norman Uphoff[4]的研究,本文将社会资本分为认知型与结构型两个维度,其中认知型社会资本由信任度来表示,而结构型社会资本由民间组织密度来表示。由于我国对信任这一社会资本的研究起步较晚,只有为数不多的调查研究,实用数据较少。于此,在本文当中,假设在我国的31个省、市、自治区的信任加权值在短时间之内是不会变化的,选用2010年的数据比较可靠。从广义来说,民间组织是指除党政机关、企事业单位以外的社会中介性组织,包含了社会团体、民办非企业单位和基金会三类社会组织。民间组织是一种自愿性的中介组织,通过自我约束、志愿服务等机制,一定程度上弥补了“市场失灵”和“政府失灵”[14]。在本文当中,每个省的民间组织密度(Density)是指每万人存在的民间组织个数,具体计算公式为:民间组织密度=(社会团体+其他)/当年的就业人口总数,或者是民间组织密度=(按三次产业和机构类型分法人单位数—企业法人—事业法人—社会团体)/当年的就业人口总数,其中,就业人口总数是以万人为单位,民间组织个数以个为单位。

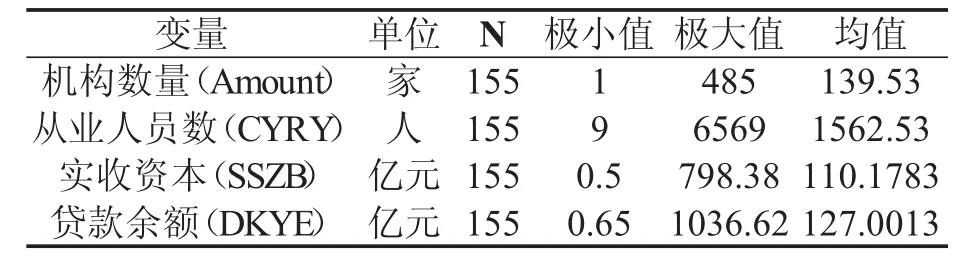

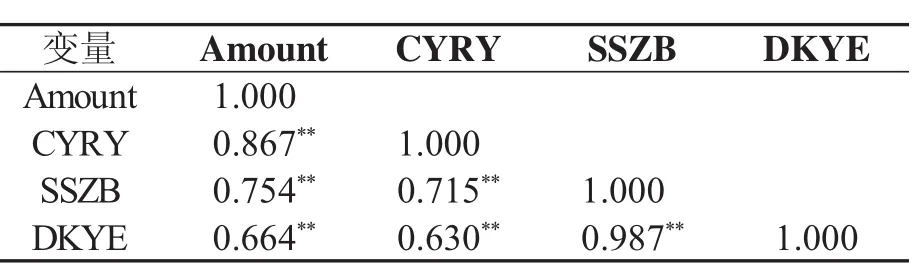

传统的民间借贷受制于亲缘、地缘,已经难以满足现代金融经济发展的需求,民间借贷中介的出现为地方政府缓解了日益锐化的供求不足矛盾,为促进区域经济协调发展开辟了新路径。夏秀渊[15]指出小额贷款公司本身就是民间借贷机构,民间借贷正向营利型和有中介型方向发展。另外,目前虽有权威机构进行民间借贷指数的调查和研究,但仅有“温州金融”、“洛阳借贷指数”,不足以满足对全国民间借贷的衡量,而且,这些指数还未形成完善的体系。鉴于小额贷款公司是民间借贷的典型代表,又受到一定的监管,相关数据更为充裕可靠。小额贷款公司规模可分为机构数量(Amount)、从业人员数(CYRY)、实收资本(SSZB)和贷款余额(DKYE)这四个指标。上述的变量说明见表1。

表1 主要变量说明

然而,通过小额贷款公司规模的这四个指标的描述性分析和相关性分析,分别由表2、表3呈现,可以发现关于小额贷款的4个指标具有显著的相关性,尤其是实收资本(SSZB)与其他指标高度相关。因此,本文选取小额贷款公司的实收资本(SSZB)作为小额贷款公司规模的代表,进而作为民间借贷规模的度量指标。

表2 小额贷款指标描述性统计

表3 小额贷款指标相关性统计

此外,由于不同时间年度(Year)会对民间组织规模、民间借贷的规模等产生影响,因此,年度作为控制变量。基于以上的思路和分析,本文把社会资本从上述的两个方面进行划分,并且从每个维度中选取一个变量来作为社会资本的代表;以小额贷款公司实收资本(SSZB)代表民间借贷规模,年度(Year)作为控制变量。

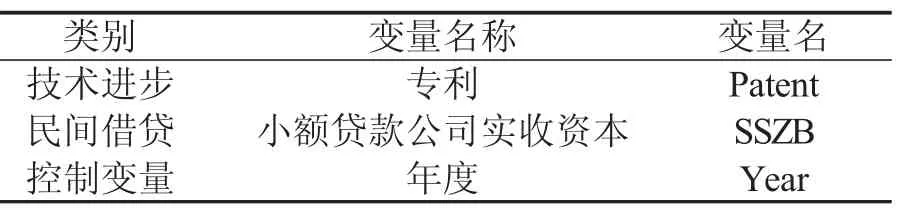

2.民间借贷与技术进步。在研究民间借贷与技术进步的关系时,技术进步(JSJB)作为因变量,民间借贷作为自变量。参考Pessoa(2005)的方法,本文中技术进步则通过专利申请受理数(Patent)指标来代表。同样,年度(Year)作为控制变量。假设2的具体变量见表4。

表4 假设2主要变量说明

(三)模型设计

第一个模型研究社会资本对民间借贷的影响因素,建立多元回归模型,具体如模型1;第二个模型研究了民间借贷的规模对技术进步的影响,建立一元回归模型,如模型2。

其中,模型1中a1表示解释变量信任加权值(Trust)的系数,b1表示民间组织密度(Density)的系数,e1表示常数项,表示残差;模型2中小额贷款公司实收资本(SSZB)即解释变量,a2表示该变量的系数,b2表示回归模型的常数项,e2代表回归模型的残值。

四、实证结果和分析

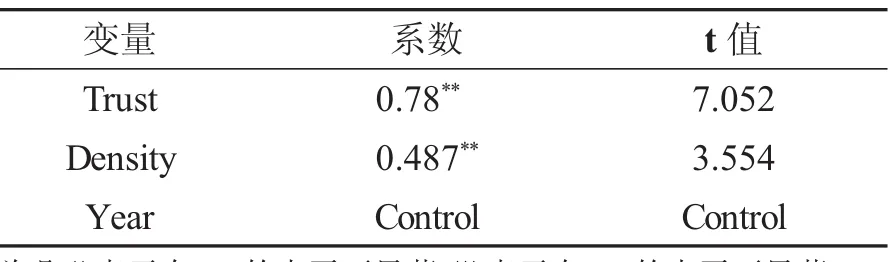

(一)模型1回归分析

模型1的回归结果如表5所示,信任和民间组织密度的系数均为正,说明社会资本与民间借贷规模同向变动,即在其他条件不变时,信任加权值越高,民间组织密度越大,则民间借贷的规模越大;反之,则信任值越低、民间组织密度越小,民间借贷的规模变小。以信任衡量的社会资本系数为0.78,这说明以信任度量的社会资本每增加1%,则民间借贷规模增长0.78%;以民间组织密度衡量的社会资本系数为0.487,这说明以民间组织密度度量的社会资本每增加1%,则民间借贷规模增长0.487%。此外,Trust的系数比Density的系数要大,说明一般情况下,信任比民间组织密度对民间借贷行为的影响更大。总的来说,社会资本对民间借贷规模产生了促进作用,这与假设1相符。

表5 假设1回归分析结果

(二)模型2结果分析

1.相关性分析。如表6所示,得到SSZB与Patent的皮尔逊相关系数为0.801,双尾检测的P值为0.000,比0.05要小,因此实收资本(SSZB)和专利申请受理数(Patent)之间具有显著相关性。

表6 模型2变量相关性分析结果

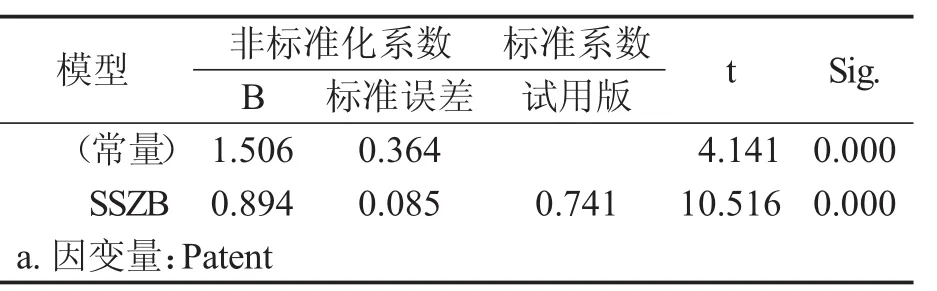

2.回归性分析。使用OLS估计模型,如表7所示,可以发现常数项和实收资本的系数的t值均大于2,且二者的P值均为0.000,小于0.05,可认为回归系数具有显著意义。因此,可以得出小额借贷公司规模与专利受理数的的回归方程为Ln(Patent)=0.894 Ln(SSZB)+1.506。进而可以得到民间借贷的规模与技术进步呈现出显著的正相关,当实收资本增加1%,即民间借贷规模增加1%,则技术进步增加0.894%。当民间借贷的规模发展越大,很大程度上促进了技术的进步。此回归分析结论与假设2相吻合。

表7 模型2回归结果

五、结论及建议

本文首先回顾了国内外关于社会资本和技术进步的理论文献,发现在这方面的理论研究占大多数,而定量的分析比较少。本文引入了中间变量民间借贷,利用数据进行实证研究,得出:1.其他条件相同时,信任感越强,民间组织密度越大,则民间借贷的规模越大;2.当民间借贷规模越大时,技术创新越快,技术进步越快;3.通过理论上的传递性,综合结论一和二,社会资本与技术创新呈现正相关,社会资本促进了技术创新与进步。

本文模型所对应的的结论就是拥有更多社会资本的个体更容易获得民间贷款,获得较多的民间借贷的个体可以实现更明显的技术进步,而技术进步是实现经济长期增长的关键因素,所以积累社会资本对于实现经济增长是十分必要的。由于社会资本是一种特定的人格网络,难以在短时间内复制和积累,建议建立社会化的征信服务体系使其成为公共社会资本。从宏观角度上看,政府应加快征信体系的建设,完善企业和个人征信体系建设的基础上,将征信服务对象由国家正规金融机构和金融市场延伸到公民个人,使征信服务社会化,成为一种社会公共资源。同时,政府加强对民间借贷的监督和管理,将其纳入金融宏观调控体系,合理引导民间信贷资金的流向,积极引导民间资本加大对技术改造、自主创新的投入力度,通过民间组织来缓解“市场失灵”和“政府失灵”等现象。

需要说明的是,本次实证研究总体上完成了研究目标,但仍存在一些不足。比如,影响社会资本的规模还有很多,但形成系统理论体系的指标却不多,值得深入的思考和研究;在采集数据的过程中,许多数据年限较为久远,虽对研究影响不大,但不利于实证的准确性;关于民间借贷指标的选取还可以从民间借贷的频率和民间借贷的金额大小两个方面选取度量的指标,这是值得思考的方向;另外本次实证虽然样本数量已经满足实证要求,但是相比于其他文献动辄10年的数据还存在明显的不足。

[1]SolowR M.A contribution to the theory ofeconomic growth [J].Thequarterlyjournalofeconomics,1956,70(1):65-94.

[2]Bourdieu P.The Forms of Capital[C]//John G.Richardson(Ed.)Handbook of Theory and Research for the Sociology ofEducation.NewYork:Greenwood Press.1986:241-258.

[3]Putnam R D,Leonardi R,Nanetti R Y.Making democracy work:Civictraditions in modern Italy[M].Princeton university press,1994:124-126.

[4]Uphoff N.Understanding social capital:learning from the analysis and experience of participation[M]//Social capital: A multifaceted perspective.Washington,D C,The World bank.1999:215-249.

[5]Gittell R,Vidal A.Community organizing:Building social capital as a development strategy[M].Sage publications,inc. 1998:97-98.

[6]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):2.

[7]丁冬,傅晋华,郑风田.社会资本,民间借贷与新生代农民工创业[J].华南农业大学学报(社会科学版),2013,12(3).

[8]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011(11).

[9]莫佩华.社会资本在个体工商户民间借贷中的影响及运作[D].长沙:湖南师范大学,2010.

[10]LandryR,Amara N,Lamari M.Does social capital determine innovation?To what extent?[J].Technologicalforecasting and social change,2002,69(7).

[11]何亚玲.农村非正规金融发展现状分析——基于甘肃省465户农户和69户农村中小企业的调查[J].长春理工大学学报:(社会科学版),2012,25(1).

[12]韩廷春,龙源.投融资机制与技术创新——基于中国省级区域的实证研究[J].科研管理,2007,28(4).

[13]张维迎,柯荣住.信任及其解释,来自中国的跨省调查分析[J].经济研究,2002(10).

[14]杨宇,沈坤荣.社会资本,制度与经济增长——基于中国省级面板数据的实证研究[J].制度经济学研究,2010(2).

[15]夏秀渊.以小额贷款公司引导民间借贷的思考[J].浙江金融,2011(5).

(责任编辑:佟群英)

F830.39

A

1001-4225(2017)02-0057-05

2016-03-28

吴佩君(1981-),女,广东汕头人,汕头职业技术学院讲师。

蔡万象(1992-),男,湖北武汉人,重庆大学经济与工商管理学院硕士研究生。

雷恬漪(1992-),女,湖北武汉人,湖北大学人事处科员。