合作社投资决策方案的选择

2017-03-16张裕辉袁卫华

□张裕辉 袁卫华

合作社投资决策方案的选择

□张裕辉 袁卫华

合作社技改投资方案的选择,是每个合作社经营决策者必须掌握的一种管理方法。目前,很多合作社技改投入资金较为紧张,且技改任务较多。如何管好用好技改投入资金,作出正确投资决策,是合作社管理的重要内容之一。提高技改投资效果,是技改投资管理追求的最高目标,是技改投资工作的出发点,也是技改投资工作的总归宿。

一般来说,合作社技改资金各种投资方案实施后,生产成本会有所不同,所以应根据各方案的产品成本水

平来评价和选择投资方案。下面笔者结合实例,通过计算新旧两台设备所生产的产品成本及利润水平,对其作出相关投资项目的评价与选择。

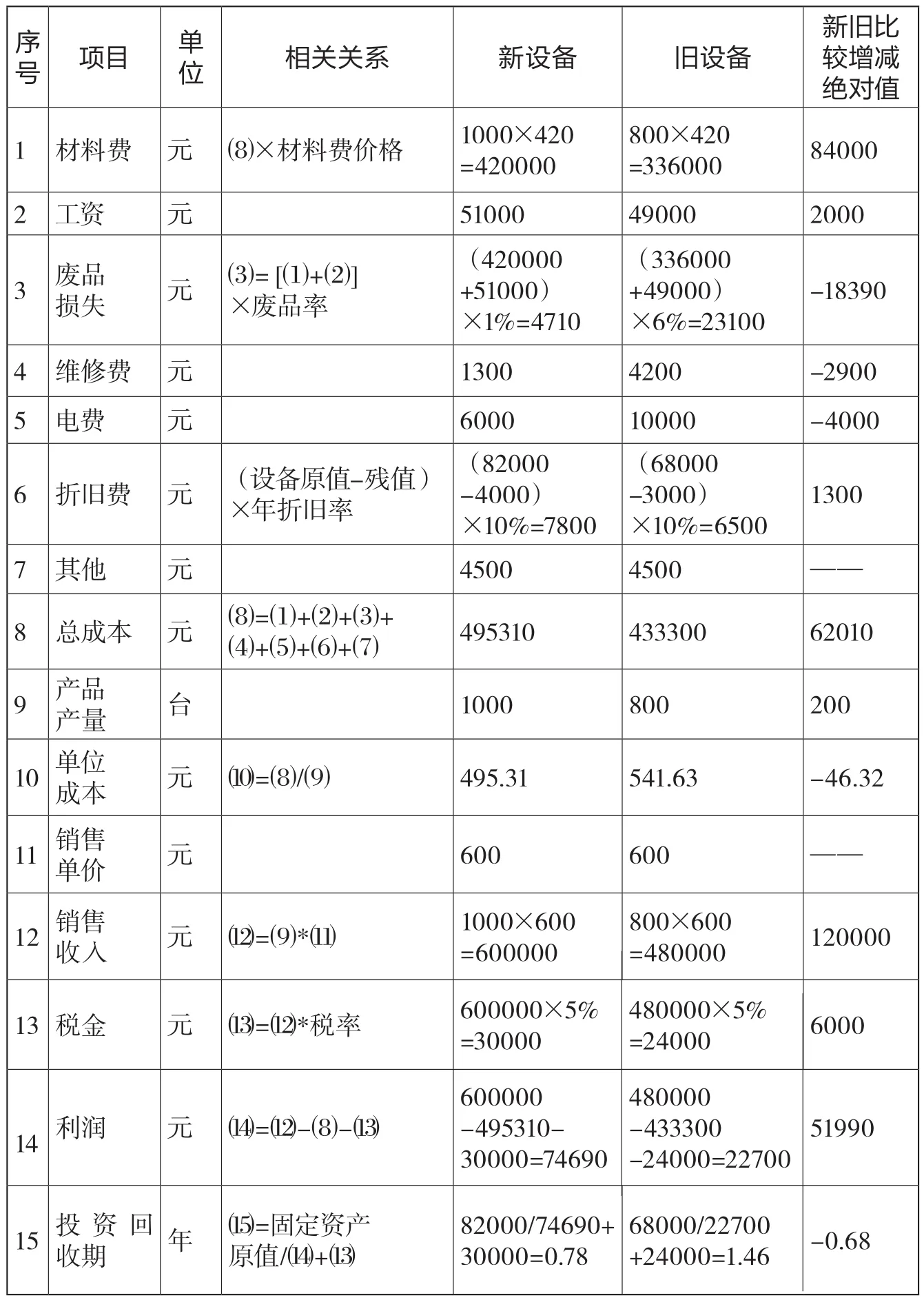

某合作社新旧两台设备技改投资方案选择比较测算表

例:某合作社有一台设备,原始价值为68000元,确定的使用年限为10年,预计残值3000元。已经使用8年,维修费用每年平均4200元,年耗电费10000元,用以生产一种小型农业机械产品,年产量800台,废品率占6%,经济效益较差。现在准备用更新改造资金购置一台新设备,其价值为82000元,预计使用10年,预计残值4000元,维修费用年平均1300元,年耗电费6000元,年产品产量1000台,废品率为1%。根据上述提供资料,编制新旧两台设备所生产的产品成本及利润水平表(见50页)如下:

上表中材料费用每台按420元计算,固定资产折旧率按10%计算,产品销售单价新旧均为600元,税金按5%计算,投资回收期按利润加税金计算。

通过以上新旧设备生产的产品成本、利润等指标计算分析对比,可以看出新设备生产的产品单位成本为495.31元,比旧设备生产的产品单位成本541.63元下降了46.32元;实现利润比旧设备高出51990元,投资回收期又比旧设备提前0.7年。由此得出结论:该合作社用技改资金购置一台新设备的投资方案是完全可行的。

(作者单位:江苏省启东市海复镇农经管理服务站)