氮肥市场月度分析

2017-03-16

氮肥市场月度分析

数据概览

尿素产量、出口及表观消费量对比表 单位:万吨

2016年12月尿素市场走势分析

12月份尿素价格大幅上涨,主要原因有四点:一是尿素开工率不高,特别是在中下旬,受雾霾影响严重,在环保检查的压力之下,尿素行业开工率一度降至50%以下。据河北经销商介绍,当地有家企业,正常情况下尿素日产量在七八千吨,而由于环保检查影响,尿素日产量降至1500吨左右。二是关税影响,财政部在12月23日下午发布关税通知,2017年将全面取消尿素原本80元/吨的出口关税,变为零关税,市场把这视为一大利好,有些企业停止报价,有些企业则大幅上调报价,加剧了市场的看涨心理,短短的几天时间,价格涨幅就超过了百元。三是甲醇、液氨等相关产品的走势较好,相比于尿素,企业盈利空间更大,有些企业转为多生产甲醇、液氨,这更加支撑了尿素价格。四是下游需求增加。复合肥开工率提高至65%左右,较上月提高15%,另外,由于华北地区小麦冬腊肥开始启动,市场需求增加。虽然尿素价格在不断上涨,但经销商也只能追高拿货。

从各地具体情况看,山东地区尿素企业在环保检查压力下,开工率持续偏低,工业复合肥企业接货稳中有增,尿素市场供应紧张,12月份主流出厂报价较11月份上涨180—190元(吨价,下同)至1660—1670元;河北地区主流出厂报价涨140—170元至1620—1660元;河南地区尿素企业地销、外发苏皖及东南等地情况均较好,主流出厂报价涨150—160元至1650—1660元,成交出厂多在1630—1640元;山西地区尿素火运外发情况仍未好转,因库存压力较大,厂家多以汽运外发至其他省份,目前库存压力略减,待发订单量较大,所以山西尿素厂家再次高价控制接单,主流出厂报价涨40—100元至1500—1600元;苏皖地区开工率均在低位,两河等外省尿素外发到站量减少,安徽地区主流出厂报价涨150元至1700元左右,江苏地区主流出厂报价涨170—210元至1760元左右,新单尚可;湖北地区外省尿素到站量不大,主流出厂报价涨80—110元至1650—1680元;陕西主流出厂报价涨150—170元至1700—1720元,外发出厂报价涨至1650元,个别靠近内蒙地区的厂家出厂报价也涨至1460元左右;川渝两地地销及外发两广等地情况较好,四川地区主流出厂报价涨110—160元至1710元左右,重庆地区主流出厂报价涨130元至1710元左右;云南尿素开工率偏低,主流出厂报价涨250元至1700—1800元;福建地区开工率低,仅一家尿素厂在生产,主流出厂报价涨80元至1750元左右;新疆地区12月两次尿素招标价格均较高,加之其他地区尿素价格涨幅较大,所以主流出厂报价涨170—200元至1150—1220元;内蒙地区部分厂家待发订单量也较大,加之全国多数地区尿素价格上涨,内蒙主流出厂报价也涨50—150元至1350元左右,个别厂家外发东北到站报价涨至1700元。

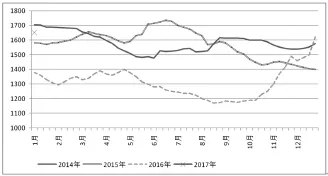

2017年尿素出厂价格走势图

2017年1月走势判断

去年10月份以来,尿素价格持续大幅上涨,短短的3个月时间,涨幅超过600元,目前山东、河南、河北等地尿素出厂报价已达1650—1700元,而去年同期还不到1400元,创出近3年来同期最高价格。

此轮尿素价格大涨,基本上分为三个阶段,由三大原因所引起,一是煤价上涨引发生产成本上升,二是环保检查造成开工率低,三是关税利好。

但总体来看,后市这三大因素的作用将会明显下降。首先看成本因素,现在尿素价格涨到这么高水平后,大多数煤头尿素企业处于盈利状态,并且气头尿素企业也是盈利的。尿素价格还在上涨,而煤炭价格早已见顶回落。2016年12月28日,环渤海动力煤价格指数报收于593元/吨,环比下行1元/吨,已经连续八期下行,累计跌幅达14元/吨。成本因素不再对尿素价格形成支撑。再看环保因素。12月份是雾霾高发期,所以各地的治理力度很大,停产或减负荷的尿素企业不少,但随着天气好转,雾霾减少,这些企业将会陆续恢复至正常生产。最后看关税因素,关税公布后尿素价格大涨,实际上更多的是带有炒作成分,原因很简单,2017年化肥关税会大幅下调,市场早就有预期,并不是一个什么突发性利好,仅仅一个取消关税,尿素价格就大涨100多元,明显的带有炒作性。试想想,2017年并不只有尿素取消关税,磷酸一铵、磷酸二铵同样也取消了关税,并且比尿素还多,尿素是80元的关税,磷酸一铵、磷酸二铵是100元的关税,为什么同样是取消关税,磷酸一铵、磷酸二铵没有出现尿素那样的大涨?

春节过后,尿素价格开工率预计会有较为明显的上升。一是前期停产企业有些将会恢复开工,面对春季需求旺季,面对现在较高的尿素价格,能开工的企业都会选择开工。据市场反映,甘肃唯一的尿素厂家已在上月复产,出厂报价涨30元至1480元,宁夏地区个别停产厂家也于上月下旬复产,主流出厂报价涨至1350元。据悉湖南停产已久的尿素企业可能于春节后复产。二是环保因素对企业的影响将会下降。最坏的天气已经过去,企业也将陆续恢复正常生产,即使局部可能因治污需要再对企业生产负荷进行限制,但那是局部性的、小范围的,大范围的因治污而影响生产的情况不会再存在。

目前尿素价格已高,风险也在不断增加,越往上走风险越大。虽然春耕用肥是一年中的最大旺季,但由于前期尿素价格涨幅过大,今年春耕期间尿素价格不一定比现在高,今年有可能又是淡季涨、旺季跌现象重演。

其他氮肥产品市场分析

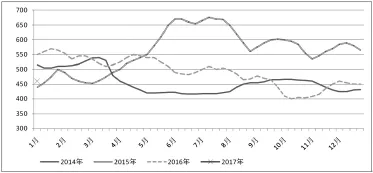

1.硫酸铵:12月份硫酸铵市场走势相对比较平稳,月初全国出厂均价为460元,月末出厂均价为450元,略有下跌10元。硫酸铵价格并没有随尿素价格大涨,主要原因是我国硫酸铵越来越沦为出口型产品,硫酸铵出口量约占总产量的一半,硫酸铵价格受出口情况影响很大,而相对而言,国际硫酸铵市场走势比较平稳,因而国内硫酸铵价格也无太大变化。

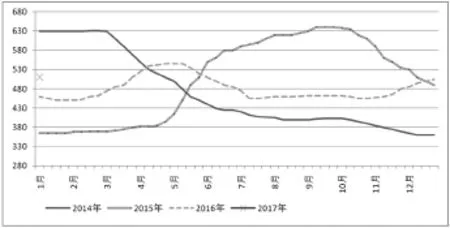

2.氯化铵:12月份氯化铵市场总体呈现稳中上扬走势,月初全国干铵出厂均价为485元,月末为505元,月度涨幅4.1%。氯化铵价格涨幅明显低于尿素,主要原因是:氯化铵的下游主要为复合肥厂家,而复合肥厂家对原材料涨价是有所抵触的,但尿素的下游除了复合肥以外,还有三聚氰胺、板材厂等,这些下游对12月份尿素价格的拉动作用较大,三聚氰胺价格大涨至10000元以上,再高的尿素价格都是能接受的。

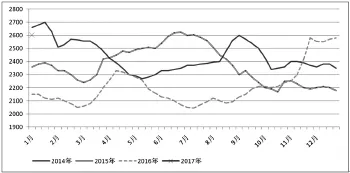

3.液氨:12月份液氨价格继续攀高,月初全国液氨出厂均价为2550元,月末为2580元,月底涨幅30元,再创年内新高。液氨价格高位运行主要有两方面原因:一是由于受到环保检查的影响,不少氮肥企业或停产或消减负荷,开工率下降,液氨供给量减少;二是尿素价格大涨,对液氨价格形成支撑。

2017年液氨出厂价格走势图

2017年硫酸铵出厂价格走势图

2017年氯化铵出厂价格走势图