钾盐钾肥:2016年行业运行情况及2017年走势预测分析

2017-03-16中国无机盐工业协会钾盐钾肥行业分会陈国福周月

■中国无机盐工业协会钾盐钾肥行业分会 陈国福 周月

钾盐钾肥:2016年行业运行情况及2017年走势预测分析

■中国无机盐工业协会钾盐钾肥行业分会 陈国福 周月

2016年是全球钾肥供应过剩,国内市场一片低迷的一年。由于国际钾肥价格大幅走低,中国钾肥大单“托底”,导致国内钾肥社会库存量居高不下,市场价格创十几年来最低。由于市场形势严峻,运输成本居高不下,导致收入降低、利润下降、产销率下降、库存增加。价格低迷和上下游产业链流通不畅是行业面临和急需解决的两个主要问题。

一、2016年行业运行回顾

1.生产现状

“十二五”期间,随着国民经济的快速发展,我国钾盐钾肥行业发展迅速,成为仅次于加拿大、俄罗斯、白俄罗斯的世界第四大钾肥生产国。2016年,我国资源型钾肥产能增速放缓,行业步入平稳发展阶段,未来企业需要通过产品结构调整实现转型升级。

2015年,我国资源型钾肥生产能力为645万t/a(K2O),2016年无新增产能,青海小厂虽然停产但产能尚未退出。按地域统计,我国钾肥产量中,青海占80.8%,新疆占15.0%。其中,青海盐湖工业股份有限公司的生产能力约占总生产能力的46.5%、格尔木藏格钾肥有限公司的生产能力约占总产能的17.6%、新疆罗布泊钾肥有限公司的生产能力约占总产能的11.6%、其它企业的生产能力约占总产能的24.3%。

2016年,三家主要钾肥生产企业产量基本与2015年持平,但青海高端盐湖、昆龙伟业、京柯盐化、大华化工等多家企业全年停产,冷湖滨地、中信国安、青海联宇等厂家生产量大幅下滑,导致氯化钾整体产量有所减少。预计全年氯化钾产量700万吨,硫酸钾产量254万吨,总产量折纯为547万吨(K2O),比2015年571.7万吨下降4.3%。

目前我国大规模开发的是品位较高、易开采的晶间卤水钾资源,我国较高品位钾盐资源开采年限约30年,与世界通行的200年资源安全保障程度相差甚远。因此,我国对较高品位盐湖钾资源开发应进行限制性保护开采,在满足我国最低钾肥需求的基础上,不宜大规模快速发展。

2.效益情况

2016年钾肥行业利润大幅下滑,现已进入微利时代。据统计局数显示,2016年1—11月钾肥行业主营业务收入247.5亿元,同比降低6.9%;行业利润16.13亿元,同比减少53%。统计局统计的69家钾肥企业中,有25家企业亏损,亏损面为36.2%;亏损额3.5亿元,同比增加30%。从2016年初开始,钾肥价格一路下滑,大企业虽有盈利但利润下跌幅度很大,小企业由于低于生产成本而纷纷停产,导致行业利润同比下滑近一半左右,部分加工型硫酸钾企业完全处于亏损状态。

3.市场情况

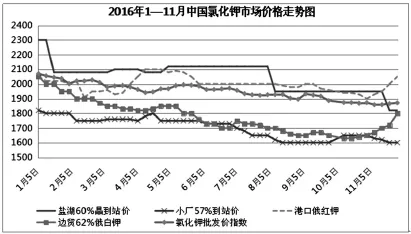

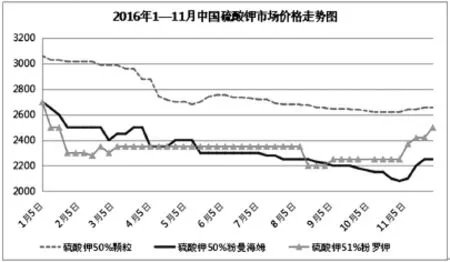

到目前为止,钾肥行业享受的各项优惠政策已基本全部取消,除用电、用气价格以及开征增值税外,钾肥的运输成本上升最快,仅运输优惠政策取消就导致氯化钾吨成本增加70元。在成本上涨的同时,受国际钾肥价格影响,国内钾肥产品价格一路下滑,10月份跌至了近十几年的最低点。10月底,国内氯化钾批发价格仅1869元/吨,硫酸钾价格2080元/吨。虽然从11月开始,受青海运输限制及港口货源供应紧张等市场因素拉动,价格出现100—300元/吨的上调,但国产钾肥价格涨幅低于进口钾肥,企业难以扭亏为盈。

国产氯化钾年初均价为2070元,11月底为1820元,跌幅12%。硫酸钾年初均价为2700元,11月底为2250元,跌幅达到16.7%。

4.开工率与库存

青海资源型钾肥生产企业开工率没有出现明显好转。盐湖、藏格等厂家生产还是按照全年计划执行,冬季一直保持全开工状态,小厂停产无开工率,预计氯化钾行业总体全年平均开工率保持在85%左右。

硫酸钾方面,罗钾全年计划产量与去年持平,今年计划生产160万吨,开工率100%。国内加工型硫酸钾产能过剩,但近期随着硫酸钾需求增加,价格持续走高,开工率有所回升,10—12月份开工率约在61.6%左右,曼海姆法硫酸钾全年开工率约为54.4%。

2016年,我国港口氯化钾库存一直处于高位,今年钾肥一直处于供大于求的局面。截止到2016年12月底,港口总氯化钾库存量在220万吨(含国储库存)左右。其中营口港存40万吨,湛江港存48万吨,烟台港存40万吨等。随着国内钾肥需求的好转以及进口量的下降,港存货物比年初总量整体减少。

5.进出口情况

2016年年初,受全球产能过剩和需求减少的双重影响,国际钾肥价格持续走跌,加拿大地区氯化钾温哥华离岸价从2016年1月的300美元/吨以上降至目前的220美元/吨,巴西进口的氯化钾到岸价也从280美元/吨下降至近期的240美元/吨左右。这也导致今年国内钾肥大合同一直拖延至7月份才签订,目前我国执行的大合同价格为219美元/吨,比去年合同价下降了96美元/吨。

一方面面临国外市场供应的不断增加,一方面国内需求持续低迷,两方面原因导致今年我国钾肥产品进口量明显减少。同时,由于过高的出口关税使得国内钾肥产品在国际市场竞争力明显减弱,因此今年硫酸钾出口再次形成贸易逆差。2016年1—11月份,我国钾肥进口593.2万吨(实物量),同比下降27.6%,其中氯化钾进口578.4万吨,同比下降28.5%。

表2016年1—11月各钾肥产品进出口情况

二、行业面临的主要问题与困难

1.冬季西北铁路运力紧张钾肥保运困难

自2016年10月《超限运输车辆行驶公路管理规定》出台后,国内许多地区公路运价提升,大量货源从公路回流至铁路,增加了铁路运输负担,而煤炭、粮食等大宗货物季节性运输高峰的到来更让运力紧张进一步加剧。

青海钾肥产量大,运距长,只有靠铁路运输实现销售,青藏铁路公司自身卸后利用空车皮少,主要靠铁路总公司支持,排入空车才能实现装车。由于铁路总公司没有空车排入青藏铁路公司,使得青藏铁路公司无法为青海两大钾肥企业安排保证钾肥铁路运输运力,致使青海两钾肥企业销售造成巨大困难。虽然近期运力供应有所好转,但协会认为,这种状况在每年的冬季用肥高峰时间都会存在,因此钾肥流通不畅导致局部地区出现结构性用肥短缺,此类问题如果不能得到解决,春季用肥高峰或将面临严重的供不应求。此外,国产钾肥的销售市场一旦被进口钾肥占据,对钾肥企业的生产也是致命打击,我国钾肥供需稳定也必将会受到影响。

2.运输成本上涨过快企业负担加重

我国钾肥主产基地地处青海、新疆等偏远地,以铁路运输为主,运输能力受限,长途跋涉所需的大量运力和高昂的运费成本已经成为制约西部钾肥行业发展的主要瓶颈。

铁路运价提高后,运输成本已大于进口肥料的运费,运费加上基价每吨化肥千公里运费将上涨25.2元。

3.出口关税过高加工型企业影响大

2016年12月23日,2017年关税调整方案发布,氮肥、磷肥变为零关税,钾肥关税维持600元/吨不变。现如今化肥行业在2016年整体艰苦度日,降低出口关税,能在一定程度上提高企业产品的竞争力和盈利水平,为行业转型发展松绑。

但是由于我国钾肥企业还享有一些国家政策支持,包括在资金和资源上的适当倾斜,所以国家不放开钾肥出口。关税的作用其实是“调节”,而并不是一味的限制。从行业产品结构上分析,国产氯化钾尚不能满足国内需求,而加工型硫酸钾的产能却已经出现一定过剩。目前国产硫酸钾出口关税高达600元/吨,企业出口基本无法实现,这在客观上阻碍了国内硫酸钾行业的进一步发展。

三、2017年行业形势分析

2016年第四季度钾肥市场有所回暖,2017年行业面临形势比较乐观。

影响2017年市场的因素主要有以下几个方面:

1.是国际钾肥产能过剩的基本面仍未改变,国内钾肥产量继续保持稳定

2017年,随着青海钾肥企业的资源整合以及国投罗钾的扩建改造项目完成,我国资源型钾肥产能将维持小幅增长趋势,预计产能将达到672万吨(K2O)。而产量方面根据2016年市场变化而调整,预计产量较上一年度有所增加。在2016年进口钾肥减少的情况下,我国钾肥自给率将进一步提升。因此短期内,国产钾肥仍将保持稳定,小钾肥厂的资源整合是今后两年行业产能的主要变化。

2.供大于求趋势有望缓解

2016年,国产钾肥减产,进口钾肥减量已成定局,企业库存和港口库存量也明显减少。据协会统计,截止2016年12月初,国内钾肥企业库存量260万吨左右;港口库存比年初减少100万吨左右;钾肥社会库存量同比也没有增加。所以结转到2017年的钾肥资源量明显减少。但是,2017年国内钾肥价格若持续攀升,则进口量将再次增加,供需平衡将被打破。

3.上下游产业链对钾肥需求的影响

国内钾肥市场价格将根据国际价格、农产品价格、复合肥整体需求等多方因素决定。原材料方面,2016年11月5日,发改委公布了关于推进化肥用气价格市场化改革的通知,从11月10日起化肥用气价格全面放开,气价由供需双方自行协商。钾肥生产对用气量不大,因此获得气价优惠幅度不可能太大,生产成本仅会小幅上调。资源税改革后,青海资源税从价计征,普遍稍有提高,增加成本在5—35元/吨。下游对于复合肥用户来说,环保严查使得复合肥企业开工受限,复合肥开工率的下降也将影响钾肥的需求。

综合而言,2017年行业将继续保持平稳发展,整合传统资源,降低生产成本,提升企业竞争力;推进产品结构调整,推动优质新型肥料的使用;深入推进科技创新和绿色发展,加快提升农化服务水平;借力“一带一路”大力拓展国际市场,加快推进企业走出去步伐;加强供给侧改革工作,实现行业健康发展。