煤炭:2016供应趋紧成新常态 2017政策收紧 价格或小幅回落

2017-03-16李廷

■李廷

煤炭:2016供应趋紧成新常态 2017政策收紧 价格或小幅回落

■李廷

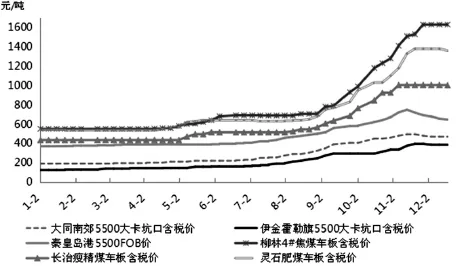

煤价走势

2016年,国内动力煤、炼焦煤价格均出现了大幅上涨。动力煤方面,12月16日,大同南郊5500大卡(硫分0.8%)坑口含税价、鄂尔多斯伊旗5500大卡(硫分0.5%)坑口含税价以及秦皇岛港5500大卡(硫分0.6%)离岸平仓价分别为465元/吨、385元/吨和646元/吨,各煤种较年初每吨分别上涨275元、260元和276元,涨幅分别为145%、208%和75%。炼焦煤方面,12月16日,柳林4#焦精煤(灰分9%、挥发分21%、硫分0.6%、G值90%)、灵石肥精煤(灰分10%、挥发分33%、硫分0.6%、G值90%)以及长治瘦精煤(灰分11%、挥发分16%、硫分0.3%、G值40%)车板价分别为1630元/吨、1360元/吨和1002元/吨,与年初相比,各煤种每吨分别上涨1080元、820元和567元,涨幅分别为196%、152%和130%。

分时段来看,4月份之前,各煤种价格基本保持平稳;4—7月份,普遍温和小幅上涨;8月份开始,上涨速度明显加快;进入11月份之后,动力煤价格触顶回落,炼焦煤价格也逐步停止上涨步伐。

煤市主要影响因素分析

2016年国内部分地区、部分代表性煤种价格走势

第一,在强力推行减量化生产作用下,国内原煤产量大幅压缩,导致煤炭供求出现持续偏紧,此乃推动煤价上涨的根本原因。

2016年2月初,国务院下发7号文提出,“要引导企业实行减量化生产,从2016年开始,按全年作业时间不超过276个工作日重新确定煤矿产能,原则上法定节假日和周日不安排生产。”4月份开始,各地陆续开始要求煤矿执行276个工作日政策,按照重新核定后的生产能力安排生产。因为276政策的实施,煤矿违法违规生产以及超能力生产得到进一步遏制,2016年原煤产量同比出现较大幅度压缩。2016年1—11月份,全国累计完成原煤产量30.53亿吨,同比减少3.4亿吨,下降10%。从月度原煤产量变化来看,1—2月、3月同比分别仅下降6.4%和4.5%;由于4月份各省区陆续开始执行276个工作日政策,4月份降幅骤然扩大至11%,4—10月原煤产量同比降幅始终在11%以上;11月276个工作日彻底放开,原煤产量明显回升,同比降幅快速缩小至5.1%。原煤产量持续同比大幅下降,导致煤炭供应出现持续供不应求,在库存消化到一定程度之后,煤价最终出现疯狂上涨。

第二,在国内原煤产量大幅压缩的同时,中短期国际市场供应难以大幅增加,不能弥补国内缺口,同时,因为进口煤采购需求增加,推动了国际煤价大幅上涨,最终国内外煤价相互影响,双双大幅上涨。

一方面,在国际煤价经历了多年持续下跌之后,2015年开始,传统煤炭出口国部分矿井陆续关闭或停产,国际市场供应整体下降,与此同时,部分煤炭出口国早先计划的新建煤矿项目,因为煤价持续下跌,大多也被迫推迟建设,中短期国际市场新增煤炭供应非常有限。

另一方面,在2014年、2015年中国煤炭进口减少的同时,印度煤炭进口量却持续增加,中国减少的采购量相当部分转移出口到了印度市场,在中国希望重新增加煤炭进口时,国际市场可供增加采购的资源非常有限,中国想要增加煤炭进口需要与其他进口国竞争。这种情况在炼焦煤市场体现的更加明显。12月1日,中国北方港口进口澳大利亚峰景矿硬焦煤到岸价报307.5美元/吨,与年初相比,每吨上涨225.25美元,涨幅高达273.9%,远超国内市场炼焦煤价格涨幅。

第三,经历了两年下跌之后,国内煤炭需求再度出现回升,特别是下半年回升态势异常明显,在国内原煤产量大幅下降的同时,需求回升使煤炭供应显得愈加偏紧。

国家统计局数据显示,2016年1—11月份,火电、生铁和水泥同比全部实现正增长,增速分别为2.2%、0.4%和2.7%。其中,11月份同比增速分别高达5.3%、5.3%和3.7%。在原煤产量同比持续大幅下降的情况下,国内煤炭供需失衡态势进一步加剧,这也是为什么尽管9、10月份相关部门多次放松276个工作日政策执行力度,但煤价仍然大幅上涨的根本原因。

第四,铁路车皮紧张,公路运输成本上涨对煤价上涨起到一定助推作用。

近两年,一方面随着新建铁路陆续投入运营,既有铁路线路不断扩能,铁路运输能力不断提升;另一方面煤炭需求由增转降导致铁路煤炭运输需求出现下滑,之前曾经长期存在的铁路煤炭运输瓶颈已经不复存在。但是,正由于2014年以来铁路煤炭运输需求下滑,近两年铁路敞车报废量也在快速增加。国家统计局数据显示,2013年国家铁路敞车拥有量达到47.55万辆,创下历史新高;2014年同比减少2.38万辆或下降5%至45.17万辆;有消息称,2015年进一步减少5万辆左右,下降超过10%,2013年以来累计下降超过15%。当2016年下半年煤炭需求回升带动铁路运输需求回升时,铁路车皮紧张态势快速显现,“铁路运输瓶颈”重现。在煤炭供求本已较为紧张的情况下,铁路车皮紧张进一步加剧了市场紧张气氛,助推了煤价上涨。另外,2016年9月21日,新修订的《超限运输车辆行驶公路管理规定》正式执行,公路货车违法超限超载专项整治行动随即也在全国各地全面铺开。根据新规,六轴车车货总重限制从过去的55吨下调到49吨,长途汽运煤吨煤运输成本将提高12%。在煤炭市场较热的情况下,绝大部分车主将增加的运输成本直接转嫁至运价,导致煤炭运价明显提升,进一步推涨煤价。

第五,期货市场的推波助澜。

期货价格是以现货为基础的,与现货不同的是,期货价格还会最大程度上反应市场预期,而且期货市场情绪反过来会影响现货市场氛围。在去产能、控产量导致市场预期煤炭供应会出现偏紧的情况下,2016年春节之后的近一年时间里,煤、焦期货价格普遍出现了巨幅上涨。期货价格的上涨提振了现货市场,带动现货价格上涨,现货价格上涨又反过来强化了期货上涨预期,最终使期货现货相互推动,不断上涨。

进入11月之后,动力煤价格触顶回落,炼焦煤价格也逐步停止上涨步伐,主要是因为相关部门不断放松276个工作日政策执行力度,直至最终彻底放开276政策。

9月29日,国家发改委会同国家能源局、国家煤矿安监局联合下发《关于适度增加部分先进产能投放保障今冬明春煤炭稳定供应的通知》。据测算,《通知》允许的可以将生产工作日由276天调回至330天的煤矿总产能约20.5亿吨/年,可增加产能3.28亿吨/年,月均增加2730万吨。

由于煤炭产能释放较慢,再加上炼焦煤产能释放较少,即便产能如其释放,炼焦煤市场仍然是供不应求。因此,9· 29通知下发之后,煤价整体上涨步伐并未马上停止。

11月初,相关部门再度下发通知,要求各地可以根据当地煤炭实际供需情况,进一步释放煤炭产能;11月16日,相关部门明确表示,所有具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产。至此,执行了七个半月的276个工作日政策彻底放开。

与完全执行276时相比,煤炭产能总共增加约5.7亿吨,月均增加动力煤产能3980万吨,增加炼焦精煤供应能力750万吨。产能完全释放之后,之前存在的煤炭供需缺口基本可以得到弥补,持续存在的看涨预期逐步转变,煤价逐步止涨趋稳。

预测:通过前面分析,如果部分煤矿执行276个工作日政策,2017年中国煤炭供求可能会呈基本平衡略显宽松态势,之前偏紧的市场预期也将发生转变。

考虑到2016年年底中国煤价整体处于高位,供需形势的改善和市场预期的转变将导致2017年煤价较2016年底小幅回落。因为炼焦煤资源相对动力煤较为紧缺,相对于动力煤价格来说,2017年炼焦煤价格会相对较强,预计回落幅度会低于动力煤。

2020年我国能源消费控制在50亿吨标准煤以内

《能源发展“十三五”规划》指出:“十三五”能源消费总量年均增长2.5%左右,非化石能源消费比重提高到15%以上,天然气消费比重力争达到10%,煤炭消费比重降低到58%以下,到2020年把能源消费总量控制在50亿吨标准煤以内。

《规划》提出,从三个方面抓落实:一是继续推进非化石能源规模化发展。二是扩大天然气消费市场。三是做好化石能源,特别是煤炭清洁高效利用这篇大文章。要坚定不移化解过剩产能、淘汰落后产能、发展先进产能,优化煤炭生产结构,要坚定不移地发展煤炭洗选加工和超低排放燃煤发电,推进煤制油气、煤制烯烃升级示范,走符合中国国情的煤炭清洁开发利用道路。同时,加快推进成品油质量升级,推广使用生物质燃料等清洁油品,提高石油消费清洁化水平。

在体制机制创新方面,《规划》更加注重发挥市场在资源配置中的决定性作用,提出要完善现代能源市场,推动电网、油气管网等基础设施公平开放接入,有序放开油气勘探开发等竞争性业务,进一步提高资源配置效率。

(中化新网)