浅议边际贡献在企业管理决策中的应用

2017-03-15张殿荣

张殿荣

摘要:应用边际贡献进行管理决策既是企业生产经营管理的重要内容,又是企业管理决策的重要工具,对管理人员科学严谨地从事生产经营活动具有重要的指导意义。本文结合自己工作实际,举例阐述了电力和化工行业如何应用边际贡献进行管理决策,同时指出了应用边际贡献进行管理决策时需要注意的事项,期望大家能够灵活应用,科学决策。

关键词:边际贡献;管理;决策

随着我国经济发展步入新常态,暴利时代已经一去不再复返,企业之间的竞争日益激烈,为了生存和发展,企业必须在生产经营的各个环节做出正确的决策,否则将造成无法弥补的损失。这就需要对企业的边际贡献进行测算,以便做出各种正确决策。

一、边际贡献的概念及计算方法

(一)边际贡献的概念

边际贡献是管理会计中经常使用的一个概念,是运用盈亏分析原理,进行产品生产决策的一个十分重要的指标,它是销售收入减去变动成本后的余额,通常又称为“边际利润”。

(二)边际贡献的计算方法

边际贡献一般可分为平均边际贡献和边际贡献总额,其计算方法为:

平均边际贡献=平均销售单价-平均变动成本

边际贡献总额=销售收入-变动成本总额或销售数量*(平均销售单价-平均变动成本)

计算边际贡献,首先需要按照成本性态把企业的成本区分为固定成本和变动成本。

固定成本是指成本总额在一定的范围内不随业务量增减变动而变动的那部分成本,如固定资产的折旧、维护费等,是不管生不生产都会发生的成本。

变动成本是指成本总额随着业务量的变动而成正比例变动的成本。如直接材料等,在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。具体包括:

1.变动生产成本。包括:直接材料、燃料动力、直接人工(计件工资是典型的变动成本,但应注意不一定所有的直接人工均是变动成本)、变动制造费用(注意区分是否随业务量的变动而变动,一般情况下,大部分制造费用为固定成本)。

2.变动管理费用。包括:排污费、水利基金等。

3.变动销售费用。包括:运输费用、广告费等与产品销售直接相关的费用。

4.变动财务费用。需要区分情况,大部分情况下,财务费用为固定费用。

5.税金及附加。

二、边际贡献在企业管理决策中的应用

由于笔者25年的财务从业经历均在化工和电力行业中度过,现就结合工作实际,区分不同情况加以阐述。

(一)电力行业

目前正面临着新一轮电力体制改革,国家陆续发布了“1+6”个电力体制改革文件,分别从电力市场化建设、电力监管角度明确和细化电力改革的政策措施。发电企业为适应市场需要,需积极开展与大用户直接交易、发电权交易、辅助服务交易等多种市场交易模式的探索。

1.价格决策

由于煤电企业近年来发电利用小时数下降,多数煤电企业生产能力富余,下游客户提出低于标准上网电价供电,煤电生产企业是否接受生产?

例1:某煤电企业装机为2*1000MW机组,平均完全成本为204.13元/Mwh,其中:平均变动成本为123.90元/Mwh,上网电价为254.26元/Mwh,平均边际贡献130.35元/Mwh。由于受电网调度,机组不能满负荷生产,下游某用电企业提出以180.00元/Mwh接收300000Mwh电量。发电企业应如何决策?

表面上看,下游用电企业提出的180.00元/Mwh,远远低于发电企业的204.13元/Mwh的完全成本,亏损24.13元/Mwh,但由于180.00元/Mwh高于发电企业平均变动成本123.90元/Mwh,且有边际贡献56.10元/Mwh(180.00元/Mwh-123.90元/Mwh),在发电企业机组不能满负荷生产的情况下,可以弥补固定费用1683万元,所以企业应欣然接受订单。

2.电量决策

由于多数煤电企业生产能力富余,如同一线路上的其他电源点处于技改或停产检修,可否通过协商补偿方式取得发电量?

例2:某煤电企业装机为2*1000MW机组,平均完全成本为204.13元/Mwh,其中平均变动成本为123.90元/Mwh,上网电价为254.26元/Mwh,平均边际贡献130.35元/Mwh。由于受电网调度,机组不能满负荷生产,同一线路的另一电厂计划停产检修两个月,该厂有发电指标200000Mwh无法完成,但该厂提出转让该发电指标必须对其补偿60元/Mwh,企业是否应该争取该项发电指标?

停产检修企业提出60元/Mwh的发电量转让价格,尽管有些苛刻,但由于发电企业的平均变动成本123.90元/Mwh,且有边际贡献130.35元/Mwh,在发电企业机组不能满负荷生产的情况下,如取得此发电指标,可以增加边际贡献70.35元/Mwh,可以弥补固定费用1407万元,所以企业应积极争取该发电指标。

(二)化工行业

由于受世界金融危机的持续影响,国际国内的化工产品市场近年来发生了深刻变化,化工产品市场竞争愈演愈烈,不少企业连年亏损,化工装置面临限产、停产,企业需要权衡利弊,科学慎重决策。

1.生產决策

例3:某大型化工企业,职工人数达2200人,拥有四套天然气制甲醇生产装置,设备状况良好,年生产能力50万吨,2013年度由于天然气价格连续上调,甲醇价格持续低迷,企业出现巨额亏损,但产品产销率良好。当时的甲醇平均不含税售价为1961.64元/吨。如四套装置满负荷生产,甲醇产量为50万吨,平均完全成本2788.93元/吨,平均变动成本1915.96元/吨,平均边际贡献45.68元/吨,月均亏损3374万元,年度亏损40493万元;如1#装置停产2、3、4#装置生产,甲醇产量为46.44万吨,平均完全成本2873.45元/吨,平均变动成本1956.21元/吨,平均边际贡献5.43元/吨;如1、4#装置停产2、3#装置生产,甲醇产量为32.22万吨,平均完全成本3137.43元/吨,平均变动成本1970.54元/吨,平均边际贡献-8.90元/吨;如全部装置停产,则没有产量,也没有边际贡献。具体见表1:

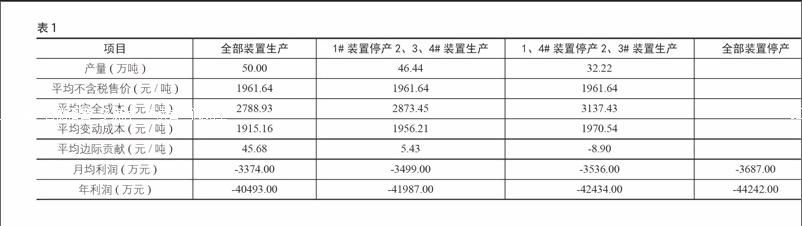

企业面临全部装置满负荷生产、选择部分装置生产部分装置停产、全部停产等多种选择,该如何做出决策?

根据企业测算数据,选择四套装置全部满负荷生产,平均边际贡献为45.68元/吨;选择1#装置停产2、3、4#生产,尽管有边际贡献,但平均边际贡献仅为5.43元/吨;选择1、4#装置停产2、3#生产,平均边际贡献为-8.90元/吨;选择装置全部停产不会产生边际贡献。此时,企业应坚持选择四套装置全部满负荷生产,因其产生的边际贡献最大。经验算,选择四套装置全部满负荷生产,企业月均亏损3374万元,年度亏损40493万元;选择1#装置停产2、3、4#生产,企业月均亏损3499万元,年度亏损41989万元;选择1、4#装置停产2、3#生产,企业月均亏损3536万元,年度亏损42434万元;选择装置全部停产,企业月均亏损3687万元,年度亏损44242万元。说明企业选择四套装置全部满负荷生产是正确的,亏损最小。

2.停产决策

例4:参照例3数据,2014年8月,该化工企业的甲醇售价仍在下跌,月均不含税售价仅为1800元/吨,装置工况、消耗、产量、成本数据没有变化。企业又该如何决策?

由于该化工企业的产品不含税售价仅为1800元/吨,但其平均变动成本达1915.16元/吨,此时,企业如选择坚持四套装置满负荷生产,则平均边际贡献为-115.96元/吨,企业应果断选择全部装置停产。经验算,此时企业如选择坚持四套装置满负荷生产,月均亏损3858万元,年度亏损46291万元,亏损数大于选择全部装置停产亏算数44242万元,企业选择全部装置停产是正确的。

三、应用边际贡献决策时需要注意事项

(一)由于边际贡献的计算是建立在成本性态分析的基础上的,不同行业、不同企业或者同一企业的不同生产组织方式,将可能导致企业的部分成本项目的性态发生变化,在实际工作中应区别情况灵活应用。

(二)由于边际贡献的计算是建立在一系列的假定基础之上的,只有在基本满足一系列假定的范围内,这些方法才是正确有效的,否则,不能盲目照搬。

(三)应用边际贡献决策后,企业除应加强生产、消耗、成本等管理外,一定要关注企业资金流,此时,最为重要的是加强资金回笼,不能出现赊销等情况。

(四)由于企业的实际运行情况非常复杂,涉及人员安置、企业形象、社会稳定等不确定因素,企业应用边际贡献进行管理决策时一定要仔细甄别,科学慎重。

四、结论

通过上述边际贡献在企业管理决策中的几种具体应用的介绍,从中可以看出,边际贡献决策最为显著的特点在于它的用途广泛且简便易行,它既是企業生产经营管理的重要内容,又是企业管理决策的重要工具,对管理人员科学严谨地从事生产经营活动具有重要的指导意义。

参考文献:

[1]熊丹宇.边际贡献法在企业生产经营决策中的应用分析[J].会计师,2015.

[2]李洪博,孟丽霞.浅谈边际贡献在发电企业生产经营决策中的应用[J].管理学家,2014 .

(作者单位:陕西榆林能源集团横山煤电有限公司)