基于Credit Metrics模型的城投债信用风险研究

2017-03-15张思维朱淑珍

张思维+朱淑珍

[摘要]2015年以来,中国债券市场风起云涌,各类违约事件频发,作为债券市场的重要组成部分,城投债也难以独善其身。在此背景下,文章运用Credit Metrics模型测算了一年后城投债样本数据违约时可能发生的最大损失,得到了95%置信水平下的VaR。以此对城投债进行风险分析,旨在保护投资者的利益及为规范城投债市场发展提出合理的意见。

[关键词]城投债;信用风险;信用转移;矩阵;Credit Metrics模型

[DOI]1013939/jcnkizgsc201705049

1引言

2009年的“07宜城债”的延期支付利息以及2011年云南路投集团对其贷款银行宣布“不还本只付息”引发了投资者的恐慌,2014年江苏省常州政府宣布不对“14天宁债”负偿债责任导致其延期发行,一系列城投债“黑天鹅事件”引发了投资者对城投债违约风险的思考,更有消息称地方融资平台或将转型成一般企业。在这种背景下,对城投债的信用风险的研究无论是从现实层面还是从理论层面来说都非常有必要且意义重大。在城投债风险研究方面,韩立岩、郑承利等人(2003)通过构建KMV模型对我国政府债信用风险进行了实证分析,重点探讨了北京和上海两地的预期违约率,成为量化分析我国政府债信用风险的先行者;温来成(2013)认为城投债的最终发展趋势是转变为市政债券,并提出了中央及省级单位应当尽快建立风险控制机制。本文在此基础上,进行了基于Credit Metrics模型的城投债信用风险实证研究。

2实证设计

21样本数据的选择与变量的处理

根据Wind数据库的信息,2015年上市交易的城投债共计311只,其中评级机构予以债券评级的共249只,AA-评级的债券共计2只,不存在A-以下评级的债券。因此,本文选取其中42支城投债券为分析样本,其中AAA,AA+,AA,A-级债券各10只,AA-2只。工具变量如表1、表2、表3所示。

22实证研究

反函数;σP为标准差;E(P)为期望。

23结果分析

根据Credit Metrics计算公式及变量的处理,我们将计算出的样本数据的信用风险值列入见表4。

从上述模型结果我们可以得到的结论是:一是随着信用等级的降低即信用质量的恶化,城投债的贴现值逐渐降低;二是城投债的信用风险大小受到债券的信用等级、有无担保、债券期限等因素均有关。

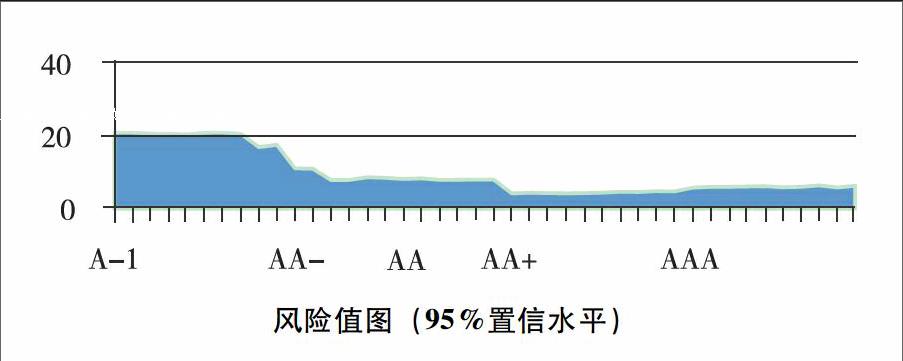

第一,信用等级与信用风险值。通过对比表4中不同等级城投债信用风险值,我们发现城投债的信用风险值与该债券的信用等级具有明显的关系,我们通过下图可以体现这种关系。

上图的信用风险值分布存在非常明显的阶段化特征:随着信用等级由A-向AAA上升,信用风险逐渐下降,相邻等级之间是阶梯式下降,尤其是低等级向较高等级转变阶段。其中:A-信用等级的债券的信用风险值均在20以上,AA-至AA+信用等级的债券的信用风险值波动较为平缓,均处在8~12之间,而AAA等级的债券信用风险值均在6以下。经过观察分析,我们发现信用等级与信用风险存在反比例关系,即随着信用等级的提高,信用风险呈下降的趋势,反之亦然。另外,这里需要解释的是AA-至AA+信用等级的债券的信用风险值变动平缓的原因在于信用担保以及票面利率等因素的存在影响了信用风险的大小,这些因素与信用风险值的关系我们将在下文继续说明。

第二,债券年限与信用风险值。Credit Metrics模型的假设中是一年期的风险暴露期,但是在实际考察中,我们会发现债券年限的长短依然会影响该模型测量的债券风险值的大小,如VaR(1580072IB,7)=79963929>VaR(101573003IB,5)=7958329248,两者同属于AA等级,票面利率只差01个bp,且均是无担保债券,而明显期限长的债券的风险值要大于期限短的债券。同理,可继续考察其他债券均会发现类似的关系,也就是说,债券的期限与信用风险成正比例关系,期限越长,信用风险越大。经过分析,我们认为这是因为期限长的债券需要进行风险补偿,因此较长期限的债券的未来损失就会更大。

第三,票面利率与信用风险值。票面利率是债务人对债券人的风险补偿手段,它通常是和债券的期限紧紧联系在一起。在我们的样本数据当中,我们可以看到,同信用等级、同期限、同样的担保状态的债券,由于票面利率的不同,存在着不同的信用风险值,例如表4中,我们可以看出处于相同信用等级、期限相同且担保情况相同的条件下,不同债券的票面利率也会影响债券的信用风险大小,具体来说债券的信用风险值随着票面利率的减小而减小,随着票面利率的增大而增大,即债券的信用风险与票面利率是正比例的关系。

第四,担保与信用风险值。表4中,处在AA信用等级的两只债券1580135IB和1580130IB,我们观察到:按照前文的分析,利率高的债券应当比利率低的债券的信用风险要大,但是这里却出现了反转,两只债券的不同点在于后者存在担保,而前者并无担保,我们可以推断出担保的存在会降低债券的风险值。再观察其他的债券,如,也满足我们的推论结果。我们进一步研究担保对信用风险的影响,我们发现担保给债券的到期兑付提供了保障作用,当债务人到期不能履行偿还义务时,担保人或担保物给予债权人一定的补偿,提高了债权人的本金挽回率。实质上,担保的存在起到了分散风险的作用,因此,担保的有无与信用风险是反比例的关系,即担保存在,信用风险较小;担保缺失,信用风险较同条件下的债券较大。

3政策建议

地方政府性债务为地方政府保持经济稳步增长、促进经济社会持续发展起到了强有力的支撑作用。因此,在对政府债务的管理和监督时应该从以下三点出发:首先,规范地方政府债务的举借。城投债的出现是国家对于地方融资渠道的一个创新,在以后的规划当中需要更多地去探索新的融资方式,如推广使用PPP经营模式,也可以通过赋予地方政府适度举债的权限来扩大融资,但是在这些创新和权限拓宽的同时要建立规范的地方政府举债融资机制和债务监管制度;其次,约束地方政府性债务的使用,强化地方政府性债务的偿还责任。政府举债不能无限制进行,必须规定地方政府债务规模实行限额管理,并在限额内合理使用资金;最后,完善配套制度,全方位规范地方政府性债务的管理和監督。强化债权人约束,建立考核问责机制,从源头上控制乱发债的问题。

参考文献:

[1]韩立岩,郑承利,罗雯,等中国市政债券信用风险与发债规模研究[J].金融研究,2003(2):85-94

[2]温来成城投债的发展前景及财政投融资体制安排[J].兰州商学院学报,2013(2):1-6

[作者简介]张思维(1990—),男,安徽安庆人,东华大学旭日工商管理学院硕士。研究方向:资本市场及风险管理;朱淑珍(1965—),女,上海人,东华大学旭日工商管理学院教授,复旦大学博士。研究方向:金融风险管理及金融创新。