林业上市公司中女性高管对企业会计稳健性的影响

2017-03-13宋丹王智林

宋丹 王智林

(东北林业大学,哈尔滨,150040)

林业上市公司中女性高管对企业会计稳健性的影响

宋丹 王智林

(东北林业大学,哈尔滨,150040)

以2005—2015年223份林业上市公司有效数据为样本,从认知心理学角度构建了女性高管比例、职业性质和会计稳健性的理论模型,分析女性高管对企业会计稳健性的影响。结果表明:女性高管比例对企业会计稳健性有显著的正向影响;女性高管的职业性质调节着女性高管和会计稳健性的关系,理性职业性质比例对女性高管比例和企业会计稳健性的关系起正向调节作用,感性职业性质比例对女性高管比例和企业会计稳健性的关系起负向调节作用。

女性高管;理性职业;感性职业;会计稳健性;林业上市公司

With the valid data of 223 forestry listed companies from 2005 to 2015, we constructed a theoretical model of female executive proportion, professional nature and accounting conservatism, and analyzed the influence of female executives on corporate accounting conservatism. There is a prominent positive relationship between the proportion of female executives and the accounting conservatism. The professional nature of female executives regulates the relationship between female executives and accounting conservatism. The proportion of rational professional nature plays a positive role in regulating the relationship between the proportion of female executives and corporate accounting conservatism, and the proportion of perceptual professional nature plays a negative role.

企业会计稳健性对林业企业的生存和发展有重要作用,它不仅可以提高企业的融资效率,还有助于企业提升投资效率,最终影响着企业价值[1]。对于如何保证企业的会计稳健性,学者做了大量的探索,基本遵循以下两类理论逻辑:①一些学者从产权理论出发,探索了不同的产权方,例如债权人、银行、国有产权、民营产权对会计稳健性的影响[2];②一些学者从高阶理论出发,探讨了高层管理成员的背景、权力特征、薪酬制度、高管持股、过度自信心理特征等企业高层管理者特征和治理方式对会计稳健性的影响[3]。虽然研究已经细化到企业内部,但高管团队成员性别对会计稳健性影响的研究较少。

本文以林业企业的女性高管为例,探讨女性高管职业性质类型的调节作用。研究问题细化为:①阐述女性高管对企业会计稳健性影响的主效应,主要分析女性高管在高管团队中的比例对企业会计稳健性的影响;②明晰女性高管对会计稳健性影响的边界条件,主要探索女性高管对企业会计稳健性影响的主效应的因素。本文在提出研究假设的基础上,利用2005—2015年223份林业上市公司数据检验研究假设,实证检验女性高管、女性高管职业性质、会计稳健性之间的关系。从高管性别视角研究企业的会计稳健性,在会计研究中有助于拓展对高管团队因素研究的深度和广度;明确高管性别对会计稳健性影响的边界条件,可为企业高管团队成员选拔和建设提供有益参考。

1 理论背景和研究假设

会计稳健性是指对不确定性的谨慎反应,相对于好消息和可能的收益,以更加严格的标准应对可能的损失和坏消息[4]。会计稳健性,被认为是促进企业高层管理者行为和企业股东利益保持一致的前提。随着企业所有权和控制权的分离,企业高层管理者会有强烈的动机将股东财富向自我转移,财富自我转移动机会促使高层管理者将注意力从股东价值变为职业安全、职业声誉、职业报酬等方面,高层管理者财富自我转移动机和注意力的改变会极大威胁企业的会计稳健性,进而威胁企业股东价值[5]。

对会计稳健性影响因素的研究,经历了从客观因素到主观因素的转变,并逐渐突出高管团队心理特征的重要作用,本文将之称为“认知心理学”的观点。Malmendier和Tate的研究指出,影响会计稳健性的最重要的高管团队心理特征是高管团队的认知偏好[6]。高管团队认知偏好,是指高管团队成员在处理信息时所共有的情感特征和行为倾向。情感特征可划分为谨慎和激进,行为倾向可划分为规避风险行为和偏好风险行为[7]。高管团队的人口统计学变量,通过影响高管团队的认知偏好对企业会计稳健性起着决定性作用,性别作为最重要的人口统计学变量,势必对高管团队的认知偏好产生影响,进而影响企业的会计稳健性。

1.1 女性高管与企业会计稳健性

女性高管和男性高管的心理特征和行为方式有着比较显著的差异:

情感特征方面,女性高管促使高管团队成员在面对不确定性时会更加谨慎。①相对于男性高管而言,女性高管更有可能展现出独立思考的能力,女性高管在面对不确定性时的独立性会提高对高管团队监管的有效性,并提高董事会的独立性,这对企业的会计行为起着极大的监督作用[8]。此外,女性高管会更加容易听从外部建议、忠告、追求外部合法性,使得股东压力比较清晰,轻易地传导并影响企业高管的决策行为[9]。②女性的决策风格和男性的决策风格有差异,女性高管会提出和男性高管不同的观点,注意不同的信息,从而使决策信息更加完善。相对于都是由男性组成的高管团队,女性会带来不同的观点,从更多的角度审视决策信息,她们会通过传统的政策和实践活动改善高管讨论时对信息认知的广度和深度[10]。女性高管带来的决策信息完备性、监管有效性、董事会独立性以及股东压力传导,都将增强高管团队在面对不确定性时的谨慎特性。

行为倾向方面,女性高管和男性高管对待风险的态度不同。学者从风险偏好和机会主义行为等方面探讨了女性高管的作用:①从风险偏好角度看,目前所有的研究都指出相对于男性高管,女性高管更加倾向于风险规避。Bernasek et al[11]认为,在行为习惯、投资决策,甚至资产持有方式、薪酬分配方式上,女性均表现出更多的风险规避倾向。近来,学者展开了在企业背景下的女性高管行为倾向调查,Huang et al[12]调查了女性高管对企业财务决策的影响,研究结果表明,女性高管会抑制企业的购并数和购并额,并且即使在开展风险投资行为时,女性高管也更加强调稳定的收益。此外,女性高管相对于男性高管更不喜欢财务杠杆,进而减少财务杠杆使用比率。②从机会主义行为看,女性高管会抑制企业的机会主义行为。Krishnan et al[13]研究证实了这一点,女性在决策中对机会主义行为有较低的容忍度,并且不太关注以权谋私、自利行为。所以,女性高管的风险规避偏好、机会主义的低容忍度,将会增强高管团队在面临不确定性时的规避风险行为。

综上,从认知心理学角度,本文认为女性高管的存在,会使高管团队以谨慎的情感特征和规避风险的行为特征处理不确定性,从而提高企业的会计稳健性。基于以上分析,提出以下研究假设:H1——女性高管比例对企业会计稳健性有正向影响。

1.2 职业性质的调节作用

根据认知心理学,高层管理团队的认知偏好,除了受到性别差异的影响之外,还受到高管团队成员职业性质的影响。Hodgkinson et al[14]根据职业性质对认知偏好的影响,将职业性质划分为理性职业、感性职业两类,理性职业强调工具、规程、管制,而感性职业强调热情、创造。这两种职业对认知偏好的要求不同:理性职业要求从业者必须具备冷静的思维方式、缜密的逻辑思维、符合企业惯例的行为方式;而感性职业则相反,要求从业者具备热情的情绪反应、发散性的思维逻辑以及创新性的行为方式。前者代表职业,包括会计与财务管理、生产制造、基础设施建设、原料采购、库存管理等;而后者代表职业,包括销售、设计与研发、人力资源管理等。职业性质对认知偏好存在较强的影响,理性职业要求从业者面对不确定性时要有理性思维、使用传统的方式应对不确定性;而感性职业要求从业者面对不确定性时要有感性思维、不受约束地应对不确定性。

女性是职场的“弱势群体”,女性比较容易遇到职业天花板,难以晋升、难以得到周围同事和社会的认可[8]。“超越男性”成为职场女性职位晋升的必然选择:在理性职位上,女性需要表现的更加谨慎;但是在感性职位上,女性需要表现得比男性更加感性、偏好风险才能得到周围同事和社会的广泛认可[15]。本文认为,职业性质使女性高管的认知偏好出现了两极分化现象,进而调节了女性高管与会计稳健性的关系。当企业的女性高管大都具有感性职位的职业经历,由于女性高管必须超越男性,表现出比男性高管更加激进和偏好风险的倾向,将会对女性高管比例和会计稳健性的关系有抑制的作用;当企业的女性高管大都具有理性职位的职业经历,将会对女性高管比例和会计稳健性的关系具有强化的作用。基于以上分析,提出以下研究假设:

H2——女性高管的职业性质,对女性高管比例和企业会计稳健性的关系起调节作用。

H2a——理性职业性质比例,对女性高管比例和企业会计稳健性的关系起正向调节作用。

H2b——感性职业性质比例,对女性高管比例和企业会计稳健性的关系起负向调节作用。

2 研究方法

2.1 研究样本

选择2005—2015年间在上交所、深交所上市的林业上市公司作为研究样本,剔除ST、*ST、SST等有财务异常表现的上市公司,删除数据有明显缺项的上市公司,共获得223份有效数据。上市公司数据源自上市公司年报和深圳国泰安的CSMAR数据库,高管性别、女性高管的职业性质均根据上市公司年报由人力编码而得到,其它数据源自CSMAR数据库。

2.2 变量测量

女性高管比例(Rf)。将女性高管比例界定为高管团队成员中女性高管数与总人数的比值。

女性高管职业性质。女性高管职业性质可以划分为感性职业与理性职业。本文用两个指标分别衡量女性高管的两种职业性质比例。其中,感性职业性质比例(Rh),是指从事感性职业的女性高管总数占女性高管总人数的比例;理性职业性质比例(Rc),是指从事理性职业经历的女性高管总数占女性高管总人数的比例。

会计稳健性(Ca)。参考Ahmed et al[16]的研究,将会计稳健性界定为使累计盈余最小化的会计选择标准,它包含两层含义:第一,会计稳健性首先表现为企业营业收入和现金流的差异,当企业营业收入和现金流量的差异过大时,说明会计稳健性比较低;第二,会计稳健性还表现为账面市值比率的大小,当企业的账面市值比率越小,说明企业的会计稳健性较大。会计稳健性是两者的均值。Ca=(Cm+(Oe-Cf)/Cf)/2。式中:Cm为企业的账面市值比率;Oe为企业的营业收入;Cf为企业的经营现金流量。

控制变量。选择了独董比例(Ri,d)、企业规模(Se)、股权集中度(Ce)、企业性质(Ne)、企业绩效反馈(Pfe)5个变量作为本文的控制变量。其中:独董比例,是指董事会中独立董事人数与董事会总人数的比值;企业规模,是指对企业总资产取对数;股权集中度,是指企业前十名大股东的持股比例;企业性质,是一个虚拟变量,当企业为国企赋值为1,否则赋值为0;企业绩效反馈,是一个虚拟变量,当企业当年资产收益率增长率大于企业所在行业资产收益率平均值,则赋值为1,否则赋值为0。

3 实证分析

3.1 描述性统计与相关性分析

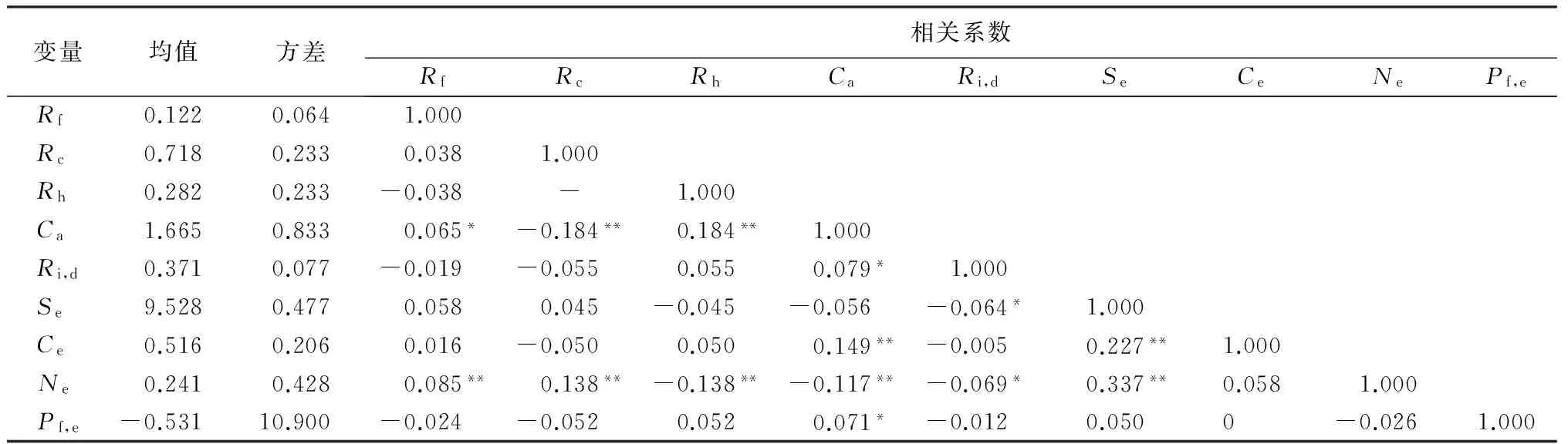

由表1可见:我国林业上市公司数据中,女性高管比例的均值为0.122,女性高管中从事理性职业的比例为71.8%,从事感性职业的比例为28.2%,会计稳健性的均值为1.665。从各变量的相关系数可以看出,变量间相关系数最大的为0.337,远远小于0.7,说明各变量间不存在多重共线性问题,适合进行进一步的回归分析。

表1 各变量的均值、方差及相关系数

注:*为P<0.05;** 为P<0.001;Rc和Rh之和为1,两者完全负相关,之后的回归分析时两个变量不同时进入回归方程。

3.2 假设检验

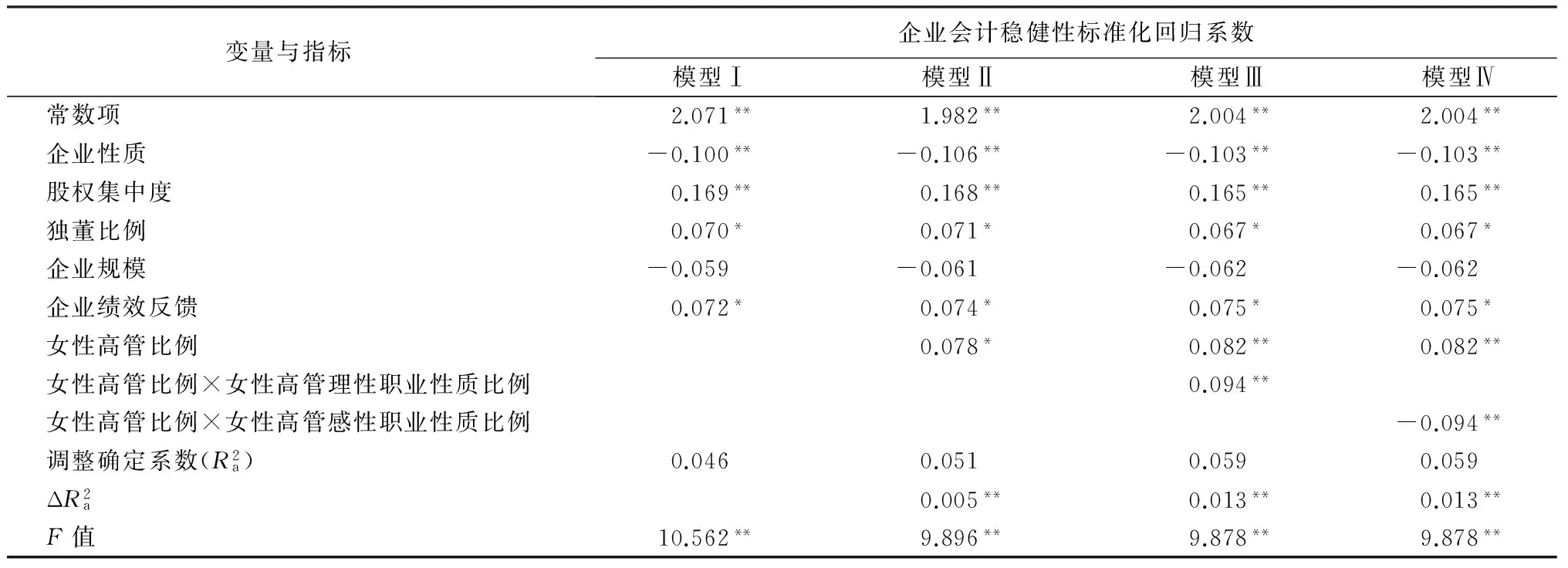

为了进行假设检验,共构建了4个实证模型,其中:模型Ⅰ是,将所有控制变量带入回归分析方程中进行回归。模型Ⅱ,在控制变量的基础上,将女性高管比例带入回归方程进行回归,目的是检验H1。模型Ⅲ、模型Ⅳ,是检验职业性质对女性高管比例和会计稳健性关系的调节作用,首先,为了避免调节作用中的多重共线性问题,对女性高管比例、理性职业比例、感性职业比例进行中心化处理;其次,将女性高管比例和理性职业比例、感性职业比例的交互项分别带入回归方程中,通过观察交互项的系数检验H2。女性高管比例、职业性质与企业会计稳健性回归结果见表2。

表2 女性高管比例、职业性质与企业会计稳健性回归结果

注:*为P<0.05;** 为P<0.001。

4 讨论

研究结果发现:女性高管比例对林业企业会计稳健性有显著的正向影响。这是由于女性高管相对于男性高管更加谨慎,以及女性高管更加规避风险、难以容忍机会主义行为。女性高管的存在,会使高管团队在以谨慎的情感特征和规避风险的行为特征处理不确定性,从而提高林业企业的会计稳健性。本文仅一步检验了女性高管对会计稳健性影响的边界条件,即女性高管的职业性质调节着女性高管和林业企业会计稳健性的关系,理性职业性质比例对女性高管比例和林业企业会计稳健性的关系起正向调节作用,而感性职业性质比例对女性高管比例和林业企业会计稳健性的关系起负向调节作用。这是因为,作为职场的“弱势群体”,女性高管必须通过“超越男性”来确保职业发展,在感性职位上,女性比男性显得更加感性和偏好风险,这样会降低女性高管对会计稳健性的正向作用;在理性职位上,女性比男性显得更加理性和规避风险,由此增强了女性高管对林业企业会计稳健性的正向作用。

研究结果说明:需要正确认识女性高管对林业企业会计行为的重要作用,这对确保林业企业稳健运行、健康发展有重要的作用。企业需要认识到女性高管具有“双面性”,在某些情景中会表现得比男性更加极端,职业性质是决定女性高管“双面性”的重要因素,所以无论是林业企业还是其它性质的企业,必须妥善安排女性高管的职业,以符合企业的发展阶段和发展战略。

本文只探索了职业性质对女性高管和会计稳健性的影响,关于女性高管的家庭状况等因素是否会影响和加剧女性高管的认知心理,进而对企业会计稳健性产生影响,有待于进一步的研究。

[1] 张敦力,李琳.会计稳健性的经济后果研究述评[J].会计研究,2011(7):19-23.

[2] 孙光国,张健宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(5):52-58,95.

[3] 李维安,陈钢.高管持股、会计稳健性与并购绩效:来自沪深A股上市公司的经验证据[J].审计与经济研究,2015(4):3-12.

[4] AHMED A S, SCOTT D. Managerial overconfidence and accounting conservatism[J]. Journal of Accounting Research,2013,51(1):1-30.

[5] 陈圣飞,张忠寿,王烨.会计稳健性研究的理论回顾与展望:基于契约观和信息观的视角[J].会计研究,2011(4):35-42.

[6] MALMENDIER U, TATE G. CEO overconfidence and corporate investment[J]. Journal of Finance,2005,60(6):2661-2700.

[7] 尚航标,李卫宁.战略决策团队认知偏好及其变化的社会学解释[J].外国经济与管理,2015,37(10):3-17,96.

[8] ADMAS R B, FERREIRA D. Women in the boardroom and their impact on governance and performance[J]. Journal of Financial Economics,2009,94(2):291-309.

[9] HILLMAN A J, SHROPSHIRE C, CANNELLA A A. Organizational predictors of women on corporate boards[J]. Academy of Management Journal,2007,50(4):941-952.

[10] ROSE C. Does female board representation influence firm performance? The Danish evidence[J]. Corporate Governance: An International Review,2007,15(2):404-413.

[11] BERNASEK A, SHWIFF S. Gender, risk, and retirement[J]. Journal of Economic Issues,2001,35(2):345-356.

[12] HUANG J K, KISGEN D J. Gender and corporate finance: Are male executives overconfident relative to female executives?[J]. Journal of Financial Economics,2013,108(3):822-839.

[13] KRISHNAN G V, PARSONS L M. Getting to the bottom line: An exploration of gender and earnings quality[J]. Journal of Business Ethics,2008,78(1):65-76.

[14] HODGKINSON G P, HEALY M P. Psychological foundation of dynamic capabilities: reflexion and reflection in strategic management[J]. Strategic Management Journal,2011,32(13):1500-1516.

[15] KAWAKAMI C, WHITE J B, LANGER E J. Mindful and masculine: freeing women leaders from the constraints of genden roles[J]. Journal of Social Issues,2000,56(1):49-63.

[16] AHMED K, HENRY D. Accounting conservatism and voluntary corporate governance mechanisms byAustralianfirms[J]. Accounting & Finance,2012,52(3):631-662.

Influence of Female Executive on Accounting Conservatism in Forestry Listed Company//

Song Dan, Wang Zhilin(Northeast Forestry University, Harbin 150040, P. R. China)//

Journal of Northeast Forestry University,2017,45(2):93-97.

Female executive; Rational profession; Perceptual profession; Accounting conservatism; Forestry listed company

宋丹,女,1983年7月生,东北林业大学计划财务处,中级会计师。E-mail:songdan-zx@163.com。

2016年11月28日。

C931.3;F307.2