四面楚歌的氮肥产业如何突出重围

2017-03-13武圣俊

本刊记者|武圣俊

四面楚歌的氮肥产业如何突出重围

本刊记者|武圣俊

导 语:2016年1-10月氮肥产业净亏损90多个亿,利润率负5.12%。作为很多粉料的原料,氮肥的严重亏损也导致了整个肥料行业的利润率只有1.69%,较于2015年大幅下降。

高 力

氮肥是最早应用在农业生产中的化肥种类之一,也是制作其他复合肥料的原料,可以说是肥料的源头。在第三届中国肥料产业科技发展峰会上,中国氮肥工业协会副秘书长、水溶肥分会副会长高力分析了我国氮肥产业目前的发展状况以及面临的挑战,并且提出了解决对策。

“十二五”期间,我国氮肥产能持续增加,落后产能退出滞后,致使产能过剩。“十二五”期间,总计新建尿素产能2870万吨,而退出产能不足1400万吨。

目前我国氮肥产业的发展现状

产能过剩有所缓解,企业呈现大型化趋势

在“十二五”期间,我国氮肥产能持续增加,落后产能退出滞后,导致氮肥产业产能过剩。过去的几年我国氮肥产业得到了飞快的发展。“十二五”期间新增尿素产能达到2870万吨,但是退出产能只有1400万吨。而近两年我国氮肥产业退出产能的速度明显加快,在2014年和2015年分别减少了500万吨和394万吨产能,2016年预计有400万吨尿素产能退出,随着产能退出速度加快,我国氮肥产业产能过剩的矛盾也有所缓解。

当前,化肥的需求增速逐渐减缓,一部分氮肥企业逐渐被淘汰出市场。经过多年的发展我国的氮肥企业逐渐呈现大型化趋势,截止到2015年,我国30万吨以上规模的合成氨企业有105个,占总产能的65%,相比于2010年提高了15.6个百分点。但是我国氮肥行业小规模企业的数量仍然较多,目前我国18万吨以下的小规模氮肥企业有164家,产能占比18%。这部分企业很大一部分装置都比较落后,面临退出或转型。

节能减排虽有成效,环境形势仍然严峻

过去的一段时间里氮肥在节能减排上成绩斐然,相较于2010年,2015年氨产品的综合能耗下降了3%,COD和氨氮排放量下降了30%以上,排水量下降了28%。但是我国的氮肥产业仍然面临巨大紧迫的环保压力,目前全国仍有50%左右的氮肥企业没有达到合成氨氮单位产品能源消耗限额标准对新建企业准入值的要求,一些中小规模企业环保意识差、管理水平低、环保设施不完善、导致三废排放量较大。随着人们生活水平的提高,公众对农业环境越来越重视,化肥甚至已经成为众矢之的,氮肥产业是能源消耗大户,今后新的环保法和新的行业标准将更加严格,安全监管也将进一步升级,氮肥行业面临的资源环境形势更加严峻。

在过去的五年,我国氮肥消费平稳增长。“十二五”期间氮肥农业消费平均增加1%,在工业中的消费年平均增速高达12%。2015年,农业部发布了《到2020年化肥使用量零增长行动方案》,要求在2015年到2019年我国化肥使用量增长率要控制在1%之内,力争到2020年,主要农作物的化肥使用量要实现零增长。在新的政策形势下,化肥农业需求增速下降对氮肥行业的发展提出了新的要求。

企业亏损严重,市场开拓能力亟待加强

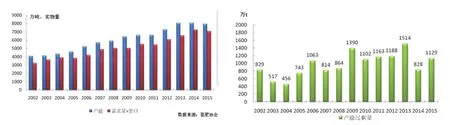

目前我国已经是全球最大的氮肥出口国,尿素、硫铵等氮肥产品的出口量分别占到了全球贸易量的35%和90%以上。在十二五期间,我国出口尿素4614万吨,年均增速31%,出口已经成为影响氮肥市场的重要因素。但是我国氮肥产业由于出口时间较短,国内企业参与国际贸易竞争的经验不足,国际市场开拓能力仍亟待加强。在新的经济形势下我国氮肥产业盈利能力大幅下降,不少氮肥企业严重亏损。2016年1-10月,氮肥行业净亏损90多个亿,利润率负5.12%。氮肥行业是各肥料子行业中利润率最低的行业。

我国氮肥产业发展面临着艰难的困境

在当前形势下,氮肥产业面临着诸多挑战。电价、气价、增值税、运费等优惠政策已经被取消,成本大幅上涨造成了2016年氮肥行业严重亏损。严厉的环保政策让所有的肥料企业都感到巨大压力,本就处于低位的氮肥企业开工率进一步下降,12月氮肥产量同比降幅高达30%。近年来,氮肥新增产能大多建在煤炭资源丰富的区域,主要集中在西北、华北等地区,而华东、华南的氮肥产能陆续被淘汰。我国氮肥运输距离越来越远,随着公路运输成本的急剧增长,氮肥企业对铁路的依赖越来越高。

现在,我国农村,传统的个体农户正在逐步让位于种植大户。新的农业主体必然要求肥料高效、环保,服务到位,将呈现农户与有实力的生产商、经销商对接,缩短流通环节,推进农资产业的整合。种植大户对肥料产品的需求就要求着氮肥产业要向高效化、经济化、功能化的方向发展,这对氮肥产业的发展既是机遇也是挑战。

调整产业,助力中国化肥强国梦

氮肥产业的发展要把眼光放远,要重视肥料的技术创新,推进常规肥向高效化、功能化、液体化发展,满足农业的不同需求,提高产品附加值。积极参与测土配方施肥和水肥一体化技术推广工作,有效提高氮肥的利用率,应当大力发展像增值尿素和稳定性尿素一类的新型尿素,重视发展硝基肥料,满足市场对硝态氮的需求。学习国外先进的生产模式,进一步降低农业生产的成本,实现效益的最大化。在过去,氮肥企业普遍重生产,轻销售。但是在新的行业形势下还是应该将营销体系和服务模式的创新重视起来。力求打造氮肥产业全新的经营模式、合作模式、盈利模式。整合各方优势资源,建立新的合作模式,完成由生产型企业或流通企业向供应链一体化的转变。

尽管未来中国氮肥工业发展面临很多挑战,但是农业历史性的变革为化肥工业提供了新的发展机遇。我们要依靠科技的力量,大幅度提高自主创新能力,解决发展方式粗放、产能过剩、结构矛盾突出,资源环境约束加大等矛盾。转变发展理念,由重扩规模转向重发展质量和效益。要做到适应农业产业化发展的需求,加快农资产业整合,逐步推进化肥生产、流通、使用全产业链的一体化发展新模式,实现结构优化调整和发展方式转变的目标,为推进我国农业的现代化发展的同时,实现中国化肥强国的梦想。