政府研发资助信号功能的实证研究:基于863计划的分析

2017-03-09李彰,苏竣

李 彰,苏 竣

(清华大学 公共管理学院,北京 100084)

政府研发资助信号功能的实证研究:基于863计划的分析

李 彰,苏 竣

(清华大学 公共管理学院,北京 100084)

信号功能理论强调,研发资助能够向市场投资人传递企业的积极信号,从而帮助缓解融资约束。然而截至目前,实证研究的结论尚不一致,部分学者认为,政府与市场投资逻辑的天然差异使得资助信号难以引起投资人的重视。本文以863计划为例,基于我国现实情境实证考察了政府研发资助对企业外部融资的影响。在运用双重差分倾向得分匹配控制内生性后,研究发现:1.政府的研发资助能够显著促进企业的外部融资;2.越是受融资约束影响的企业,研发资助的效果就越显著。

研发资助;信号功能;双重差分匹配;融资约束

一、引言

企业家与外部投资人之间的信息不对称会削弱企业为研发活动筹集外部资金的能力,造成融资约束(financial constraint),即便是风险资本这类专业化的金融中介机构也难以完全解决这一难题[1]。随着信号效应(signal effect)相关理论的提出,学界开始关注政府研发资助的一项重要功能,即通过向市场投资人释放有关资助企业质量的积极信号,帮助企业吸引外部资金、缓解融资约束。

在公司金融研究领域,企业通过中介机构提供的认证服务来缓解市场的信息不对称已被证明是一种行之有效的策略。然而,政府提供的研发资助能否达到这一效果,现阶段还存有争议。一方面,目前实证研究的结论尚不一致,部分学者就指出,政府的研发资助对投资人而言只是一种“噪音”,并不能真正影响其投资决策。而囿于研究方法与数据的限制,已有的实证研究结论往往存在一定的选择性偏误,并不具备较强的说服力。

另一方面,相对于发达国家,发展中国家的研发活动面临着完全迥异的市场环境与政府角色,进一步加剧了问题的复杂性。以我国为例,现仍处于从计划经济向市场经济转型的过渡期,支撑科技创新的资本市场发展滞后,缺乏具有高公信力的第三方认证服务机构,资金供求双方存在着严重的信息不对称,与此同时,政府与国有企业在经济社会的发展中则扮演了主导角色。在我国的现实情境下,政府研发资助释放的信号是否有效?企业自身的特征与发展阶段又如何影响这一关系?

针对上述问题,本文以国家高技术研究发展计划(863计划)为例,运用双重差分倾向得分匹配法,实证考察了政府研发资助对企业外部融资的影响,并就信号功能在不同类型企业间的异质性展开分析。基于中国工业企业数据库的分析结果支持了本文的研究假设。

二、文献回顾与研究假设

理想状态下,不同类型的新项目都可以凭借其自身特质在资本市场以一定的成本寻求融资。然而,企业家与外部投资人间的信息不对称(information asymmetry)却会带来额外成本,造成融资约束。对企业的创新活动而言,更易受融资约束的影响。首先,投资人更难判断高技术、高风险项目本身的优劣[2];而出于对模仿者的防范,企业家也不愿过多地向投资人透露新产品的技术特性,从而加剧了“逆向选择”,推高了企业融资的风险溢价。其次,研发活动的直接产出主要依附于研发人员的人力资本,大都是难以测量的无形资产;作为一种高风险活动,创新产出的不确定性又大大增加了外部投资人对企业家进行监管的难度,从而加剧了“道德风险”问题[3]。此外,知识资产的专用性也使得企业的直接研发成果难以被用作银行的借贷抵押[4]。

一般认为,面向高技术企业的金融中介,如风险资本等能通过专业化的技术评估、有效的内部监督等方式降低投资企业时面临的信息不对称[5],缓解融资约束。但事实上,这类机构的作用也是有限的。以风险资本为例,一方面,获得风险投资的高技术企业只占很小比重,2000年以来美国每年新成立的近100万家初创公司中平均只有2200家获得风险投资;另一方面,风险资本往往集中在少数行业,美国92%的风险资金都集中在信息技术与医疗健康行业[5]。更重要的是,建立一个完善的风险资本市场的前提,是拥有一个运转良好的股票市场以支持风险资本的退出,而这在世界上绝大多数国家还远未能实现[1, 2]。因而,资本市场失灵就构成了知识市场的失灵外,政府介入企业创新的又一项重要理由。

尽管在公司金融研究领域,企业通过有公信力的中介机构提供的认证服务(certification)来缓解市场的信息不对称,已被证明是一种行之有效的策略,但政府提供的研发资助是否能达到类似的效果,目前仍处于讨论的早期阶段[1]。Lerner基于对美国小企业创新研发计划(SBIR)的研究,首先针对上述问题,提出政府的研发资助可能存在“信号功能”。他认为,对企业创新起关键作用的并不是资金本身,而是政府提供的资助向外部投资人传递的企业质量“信号”[6]。他在研究中发现,对传统财务机构难以准确判断的技术密集型(technology-intensive)企业,SBIR的资助效果尤为显著;此外,在获得资助后,企业后续得到风险投资的概率也会显著提升。上述发现都验证了他的判断。

在Lerner的开创性工作之后,Feldman也撰文将这一现象总结为政府研发资助的“光环效应”(halo effect),即资助企业的技术实力与盈利能力更容易得到投资人的认可,从而大幅降低了外部融资的难度[7]。Söderblom则称之为“认证效应”(certification effect)。他指出,政府的认证能够为企业的发展潜力做“背书”,相当于是对企业的“合法性认证”(certification of legitimacy)。通过对瑞典早期阶段资助计划的研究,他发现政府的研发资助能有效促进企业在资本市场的股权融资[8]。Meuleman基于比利时政府科技计划的研究也发现,资助企业获得银行长期贷款的概率有了显著提升[9]。

然而,部分实证研究的结论却对信号功能的存在提出了质疑。如同样是针对美国小企业创新研发计划(SBIR)的研究,Howell在区分了SBIR的两个不同资助阶段,并基于项目评审分利用断点回归方法解决内生性问题后,却发现第二阶段的SBIR资助并不能帮助企业提升获得风险投资的概率,这与“信号功能”假说下应观测到的现象不符。同时,Howell的访谈记录也显示,美国的投资者在进行决策时并不在意企业是否获得过SBIR的资助。由此她指出,SBIR的资助所释放的信号其实只是一种“噪音”(noise),并不能带来明显差异[10]。

针对我国的部分研究中也直接或间接提到了政府研发资助可能具备信号功能。如杨洋等基于信号功能的作用逻辑,演绎并证实了企业所有制对政府补贴有效性的调节作用[11];陈聪等基于科技型中小企业创新基金的研究发现,企业获得研发资助的时间越长,资助的效果就越显著[12]。但在上述研究中,有关信号功能存在的推断均是间接得出的,尚有待实证研究能为其提供直接的经验证据。

争论信号功能存在与否的关键在于,政府与市场的投资逻辑存在天然差异:政府的研发资助更倾向支持基础研究、共性技术等知识溢出强、私人回报低的项目;相比之下,市场投资人则对临近商业化、高风险回报的项目更为青睐。这一差异导致政府的资助信号很可能难以引起市场投资人的足够重视[13]。为回应质疑,Kleer构建了信号功能的形式模型加以分析,发现即便存在上述差异,只要研发资助本身包含了对企业质量与能力的认定,就能够对市场投资人起到有效的信号作用,帮助企业吸引外部资金[14]。

研发资助有可能传递出可靠的质量信号吗?学者指出,这一假定成立的关键前提在于,主管的政府机构不仅要具备相当的科学声望与信誉[7],同时,相比私人投资者而言,还拥有更充分的信息优势;此外,政府部门通常会邀请各行业的权威专家作为项目的技术评审,相比银行、会计事务所等金融机构的财务分析师,前者对当前技术和市场的发展态势往往更具洞察力,尤其是在高技术领域[9]。

本文的研究对象是受国家高技术研究发展计划(“863计划”)资助的企业。863计划是我国为推动高技术研发所设立的最为核心的科技计划,其目标在于解决事关国家长远发展的战略性高技术研发,培育新兴产业增长点。自二十一世纪以来,随着政策理念的调整,企业逐渐成长为承担863计划的一支重要力量。相比于SBIR计划与科技型中小企业创新基金,863计划主要支持的是产业共性技术的研发,与产品最终的商业化之间还存在一定距离。

但我们基于上述讨论分析认为,863计划提供的企业质量信号是可信的:从资助的实际效果来看,作为我国高技术发展的一面旗帜,863计划自设立以来已成功支持了超高性能计算机、载人航天等关键技术的研发和华为、浪潮等创新型企业的发展,享有崇高的社会声誉。此外,在科技部的主导下,863计划从申请指南到项目评审都集中了我国在相关技术领域的顶尖专家,不仅有高校、科研院所的学者,还包括行业主导企业的核心技术人员,对技术研发的态势与潜力有着深刻的洞察。因而我们认为,能够从中观测到信号功能的存在。基于此,本研究提出假设:

H1:863计划的资助能显著促进企业的外部融资

如果上述逻辑成立,即863计划的资助通过向外部投资人释放企业的质量信号,有效缓解了市场的信息不对称,从而帮助企业吸引外部融资。那么研究还应该能够观测到,融资约束的严重程度与这一效果间存在显著的正相关关系:越是受融资约束影响的企业,863计划的资助效果就应该越显著。在本研究中,主要关注企业的所有制、规模与行业技术特征的差异所带来的影响。

对国有企业而言,由于市场的信息不对称,需要通过政府的研发资助向市场投资人传递企业的质量信号这一作用逻辑相对而言并不特别关键。现阶段在我国,企业债券、风险基金等融资手段发展相对滞后[15],以银行借贷为代表的债权融资构成企业研发投入的主要外部资金来源[16, 17]*来自央行、发改委、证监会等机构的统计数据显示,我国人民币贷款占全社会融资规模的比重长期维持在70%以上,占绝对主导地位。,而这一融资渠道又主要服务于大型国有企业。因此相较而言,国有企业面临的融资约束问题程度更轻。

在遭受投资损失时,国有企业往往能轻易获得政府的额外援助、税收减免等政策性支持,造成“预算软约束”等问题[20],降低了银行投资失败的风险,因而更容易获得银行信贷资金的青睐。此外,尽管国有银行在股份制改革以来开始逐渐应用市场经济准则进行信贷决策,但事实上作为国有银行最终所有者的各级政府仍能在很大程度上直接或间接主导信贷资源的分配[21]。在这一环境下,与政府保有天然联系的国有企业自然能更轻易地以低于市场水平的利率价格获取银行借贷及其他财务资源。

相比之下,非国有企业,尤其是民营企业面临着较大的资源、资金等方面的约束,在借贷时容易遭银行等金融机构的“所有制歧视”[23, 24]。非国有企业在我国当前的金融体系下受融资约束的负面影响更严重,也更依赖于通过获得政府资助,向外部投资人传递企业的质量信号,从而吸引外部资金以投入研发[11]。张杰等在对我国规模以上工业企业分析后发现,获得政府补贴的民营企业更容易在后续获得银行贷款,而这一效应对于国有企业则并不显著[18]。康志勇等的研究也发现,政府的研发资助能有效缓解融资约束对企业创新的抑制作用,且该作用对非国有企业要更为显著[22]。基于此,本研究提出假设:

H2a:研发资助的效果对非国有企业更显著

企业规模与创新之间的关系是创新经济学领域的经典问题。相较而言,政府研发资助释放的质量信号对融资约束影响更严重的(中)小企业而言尤为关键。由于缺乏知识产权保护、获取创新收益的能力,(中)小企业往往更不愿向投资人透露研发项目的核心内容,导致其与外部投资人间的信息不对称较大企业而言更为严重,在获取外部融资时需支付高昂的“柠檬溢价”。更重要的是,在我国,作为企业外部融资主要来源的银行尤其看重稳定的现金流和充足的抵押物,以及企业过往的信用记录,而上述条件都是(中)小企业所缺乏的[25]。此外,在进行信贷决策时,银行针对不同规模企业开展财务与风险评估的成本并不存在显著差异,自然就会形成银行借贷的“规模歧视”现象[26]。

需要说明的是,863计划并非仅支持大型企业,有相当数量的小企业或初创企业申请并最终获得了863计划的资助。根据工信部等制定的我国中小企业的划型标准,在工业领域,年营业收入40000万元以下的为中小微型企业*工业和信息化部、国家统计局、国家发展和改革委员会、财政部,关于印发中小企业划型标准规定的通知, 2011.。而在本文的样本企业中,有1/4的企业在申请资助时的年营业收入小于40000万元,属于这一范畴。其中,位于安徽的科大讯飞就是这类企业的典型代表。科大讯飞成立于1999年,早期的核心技术与初创人员主要来自中科大的“人机语音通信实验室”。其于2001年就参与到863计划重大项目“面向网络环境及内容的语音信息处理应用平台”的研发工作中,并在后续进一步承担了重要角色。

基于此,本研究提出假设:

H2b:研发资助的效果对较小规模企业更显著

研发资助的效果在不同行业间的差异,对于政府财政资源分配、研发资金方向设置等有着直接的指导价值,长期受政策实践者的高度关注。对于高技术行业,市场中的传统金融机构,尤其是以银行、会计公司等为代表的财务分析报告难以判断企业核心技术的发展前景与市场价值,导致这类公司在对外融资时面临着较高程度的信息不对称[6]。此外,技术密集型企业的研发投入大都转化为人力资本或专利等无形资产,较难作为抵押,因而不受银行借贷的青睐。基于此,本研究提出假设:

H2c:研发资助的效果对高技术企业更显著

三、研究设计

(一)研究方法

评价政府研发资助的效果,属于典型的干预效应(treatment effect)研究,主要困难在于克服数据的选择性偏误,解释因果关系而非相关关系。概括而言,由于研发资助的遴选过程需要考虑企业的规模、年龄、能力等系列因素,研究者难以根据可观测的结果判断出究竟是资助本身在起作用,还是遴选过程在起作用,因而无法对政府研发资助的实际效果做出因果推断。

考虑到社会科学研究的固有局限,难以通过随机实验控制内生性。目前,学者主要沿用两种路径对此展开研究,一是基于问卷调查的分析,即请资助企业将现实情况与倘未获得资助的假想情况进行比较,对研发资助的效果做出主观评价。这类调查结论往往存在系统性偏误,尤其是当受调查人群是政府研发资助的利益相关方时,很可能在回答中刻意高估了研发资助的实际效果。

另一种较为普遍的研究路径是基于匹配(matching)的分析,其基本思想是人为构造出与干预组样本特征近似的控制组,最常见的是倾向得分匹配法(propensity score matching)。基于匹配的分析在一定程度上减少了选择性偏误,得到了广泛运用。但近年来,这一方法也同样遭到了质疑,其主要批评在于,匹配只考虑了可观测特征的差异,却无法控制因不可观测特征引起的偏误,如企业的创新性等,从而带来隐性偏差。

本研究主要通过以下办法克服上述问题:一是控制样本来源。分析的所有样本企业均为申请863计划的企业,其中申请成功的作为干预组,申请失败的则作为控制组。由于企业申请863计划需满足一定的门槛要求,且均经过地方政府或相关行业协会的组织推荐和资质审查,相较一般企业具备更强的创新意愿与技术实力。在控制该项条件后,本研究的外部干预(treatment),即企业是否得到863计划的资助,已经在相当程度上接近于随机实验,在很大程度上减少了研究的选择性偏误[8]。

二是采用双重差分倾向得分匹配(PSM-DID, Difference-in-Difference PSM estimator)估计研发资助的平均干预效应(ATT, Average Treatment Effect on the Treated)。PSM-DID由Heckman首先提出并运用于劳动经济学领域的研究,其主要优势在于,除控制样本的可观测特征外,还能够控制虽不可观测、但不随时间变化(time invariant)的样本差异[27]。PSM-DID同样需要满足进行倾向得分匹配(PSM)的有条件独立假定与共同取值假定[28]。与倾向得分匹配不同的是,在运用PSM-DID估计平均干预效应时,还需获取干预后期的样本信息。

设干预前为t′时期,干预后为t时期,基于已有假定可一致地对平均干预效应进行估计:

∑j:j∈I0∩Spω(i,j),(y0tj-y0t′j)

其中,Sp为满足共同取值(common support)假定的数据集,I1与I0分别为干预组与控制组,Nt为集合I1∩Sp中包含的个体数,ω(i,j)为对应于配对(i,j)的权重,可通过核匹配等不同匹配方法确定。上式中(y1ti-y0t′i)与(y0tj-y0t′j)分别代表干预组和控制组个体在实验前后的变化。

(二)数据来源

分析数据主要包含863计划的资助数据与企业的基本信息与财务数据。首先,基于863计划的申请数据与立项数据(2001—2006),筛选出申请成功的干预组企业与申请失败的控制组企业,并对同一家企业在不同年份的申请信息进行合并。尽管样本中的部分企业在上述期间曾多次甚至连续多次申请863计划,但考虑到本研究主要关注研发资助的信号功能,关键的是企业首次承担863计划、从“无”到“有”的过程,因而本文分析中仅考虑了企业第一次成功申请863计划的情况,将其作为外部干预(treatment)的作用时间。

然后根据名称、所在省份、法人代表等企业关键信息,将按照上述办法处理得到的863计划资助数据与国家统计局收集的中国工业企业数据库(China Industrial Enterprise Database)进行匹配。工业企业数据库覆盖我国全部的国有工业企业以及规模以上的非国有工业企业*“工业”统计口径包括“国民经济行业分类”中的“挖掘业”、“制造业”以及“电力、燃气及水的生产和供应业”三个门类,其中“制造业”占90%以上。,内含企业的基本统计信息与各项财务指标,是当前国内外学者研究中国企业行为和绩效的主要数据库之一[29]。考虑到研发资助的效果存在一定的滞后性[30-31],还需要根据工业企业数据库中的企业代码进一步匹配申请当年到申请后连续三年的企业数据,以增强结论的稳健性。

最后,对所得数据进行检查与删误。下述情况被作为问题数据予以删除,包括:(1)企业的各项投入为负,包括总产值、职工人数、中间投入、固定资产原值和固定资产净值;(2)企业的固定资产原值小于固定资产净值;(3)企业的工业增加值或中间投入大于总产出;(4)企业的新产品产值为负。此后,将总资产位于1%~99%区间以外的样本企业视作离群值删除。最终的研究样本共有2821个观测值,包含2001—2006年间申请863计划的630家企业(非平衡面板),涵盖28个行业,位于30个省、直辖市和自治区(不含西藏自治区与台湾省)。

(三)变量测度

研究的因变量是企业外部融资(intr)。借鉴已有研究的做法,本文选取企业利息支出的对数值作为企业外部融资的代理变量[16,32- 33]。我国以银行为主导的金融体系决定了企业外部融资的主要来源是银行信贷。考虑到我国的信贷利率长期处于政府管控状态,只允许微小的浮动,因而企业的利息支出能近似反映企业当年的借贷存量,进而作为企业外部融资的代理变量。研究的干预变量是863计划的资助(granted),属于二元虚拟变量,申请成功时为1,否则为0。

在进行倾向得分匹配时,需要对影响企业入选863计划的协变量加以控制。考虑到863计划主要考察企业的研发能力与后续的示范推广及产业化潜力,研究控制了以下变量:

1.企业所有制(sosce)。Holz等详细论述了国有(state ownership)企业与国有控股(state control)企业的异同[34],并指出工业企业数据库中的“控股情况”项更适合作为所有制的测度,且能与统计局的几项重要统计数据相匹配。基于此,本研究采用“控股情况”作为企业所有制(是否国有企业)的测度。

2.企业规模(size)。这里借鉴已有研究的做法,取企业总资产的对数作为企业规模的测度[35]。

3.企业年龄(age)。一方面,组织的竞争力可能随年龄增长[36];另一方面,由于组织惰性的存在,企业年龄也可能构成阻碍创新的重要因素[37]。本研究采用企业申请863计划年份与企业开业年份间的差值作为企业年龄的测度。

4.资本密集度(cpi)。相较于劳动密集型企业,资本密集型企业可能更注重研发和创新[38]。本研究采用固定资产/职工人数作为资本密集度的测度。

5.营业利润率(profit),即企业的主营业务利润与主营业务收入之比。该指标常被用于衡量企业自身的盈利能力,因而与企业对研发活动的投入密切相关。

6.企业出口(export)。出口与创新的关系近年来得到了学者的广泛关注。大部分研究都认为出口行为能提升企业的创新能力,改善企业的创新绩效[39]。设置企业出口的虚拟变量,有出口的设为1,否则为0。

7.资产负债率(lever),也称企业财务杠杆,用于衡量企业的负债情况,反映企业经营的风险程度。绝大部分学者均认同其对企业的创新绩效具有显著影响。指标测算方式为企业债务总额/企业资产总额[35]。

8.冗余资源(sr)。冗余资源可能会影响企业的探索性行为[40]。参照以往研究,本文采用企业的净利润/主营业务收入作为冗余资源的测度[41]。

9.行业技术水平(inno)。由于2003年我国政府颁布了新《国民经济行业分类》(GB/T4754-2002),导致企业登记的行业代码在该年前后存在系统差异。本研究在Loren Brandt[42]编制的制造业行业编码转换表的基础上,进一步添加了采矿业与电力、燃气及水的生产和供应业的行业编码转换关系,进而统一了样本企业的行业编码方式。测算方式为:基于标准化后的二分位行业编码,计算行业内样本企业的研发投入之和与主营业务收入之和,取两者的比值作为测度[6]。

四、结果分析

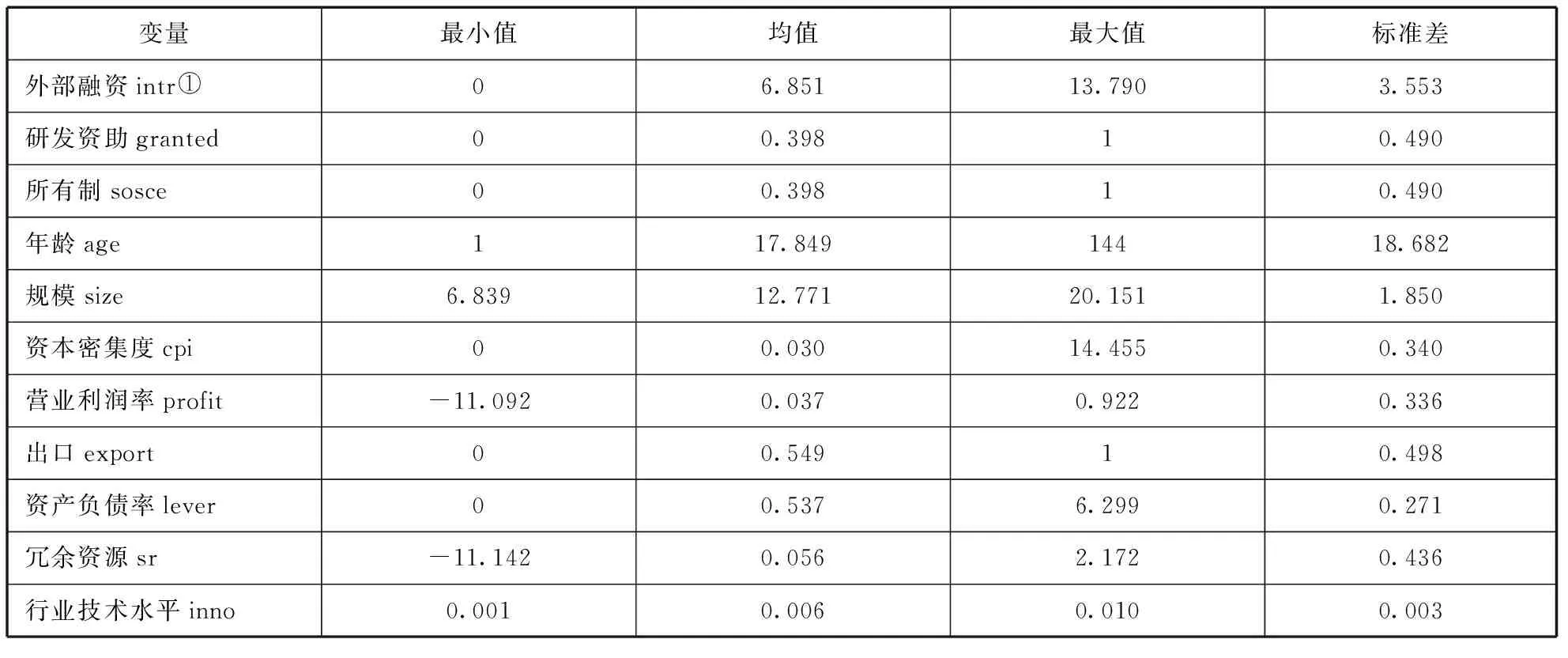

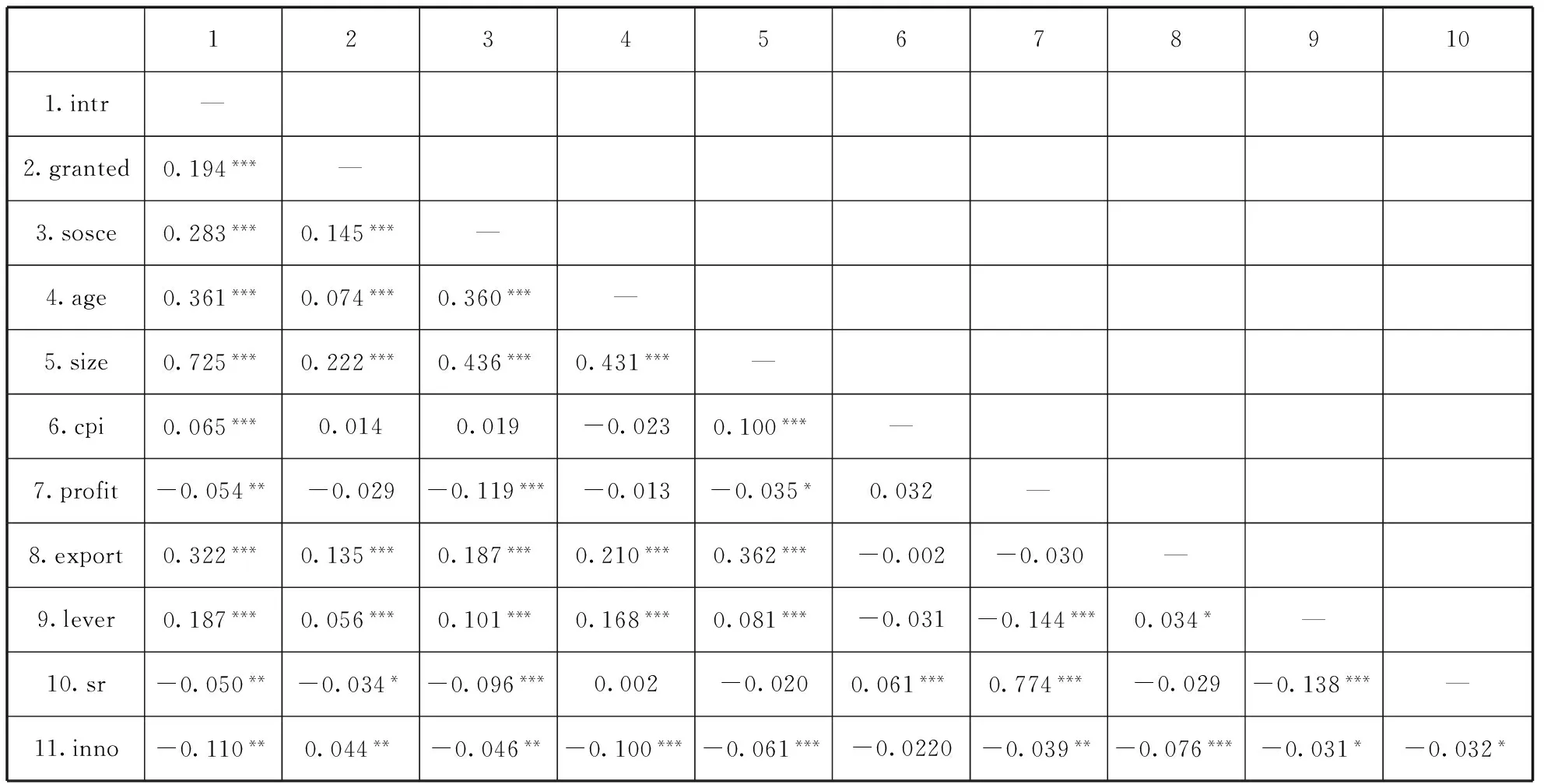

表1、表2展示了样本企业的地域分布与行业分布基本情况。表3、表4分别汇报了主要变量的描述性统计与相关分析结果。在样本企业中,有39.8%的企业获得了863计划的资助,39.8%的企业是国有企业,企业的平均年龄为17.8年,54.9%的企业有出口行为,资产负债率的均值是0.537。

表1 样本企业的地域分布(前十位)

表2 样本企业的行业分布(前十位)

表3 主要变量的描述性统计

① 少量企业的利息支出为0,理论上取对数后为负无穷,此处近似赋值为0。由于其他企业的利息支出远大于1(取对数为0),因此不改变原有的大小关系,不会影响计量结果。

表4 主要变量的相关分析

为了直观展示干预(研发资助)的作用效果,图1绘制了申请资助前后共五年间,干预组与控制组企业的外部融资均值。可以看到,干预组企业的平均外部融资在各年间均高于控制组企业;且在申请资助后,这一差距相比申请资助当年又有明显增长。但我们仍然无法排除一种可能:这是由于筛选出的资助企业的发展前景与融资能力本就更佳。表5的t检验也支持了这一怀疑,除资本密集度、营业利润率、冗余资源以及行业技术水平4项外,其余主要变量均存在显著的组间差异,因而无法排除“选择性偏误”的存在,需要先进行倾向得分匹配。

图1 申请资助前后干预组与控制组企业的平均利息支出

变量干预组(N=248)控制组(N=382)T值P值外部融资intr6.9316.3002.1830.029所有制sosce0.4840.3353.7710.000年龄age18.06915.2721.8350.067规模size13.10012.2475.6680.000资本密集度cpi0.0200.0180.2640.337营业利润率profit0.0030.044-1.4130.158出口export0.6020.4633.4250.001资产负债率lever0.5680.5281.6710.095冗余资源sr0.0560.067-0.3520.773行业技术水平inno0.0060.0060.9540.340

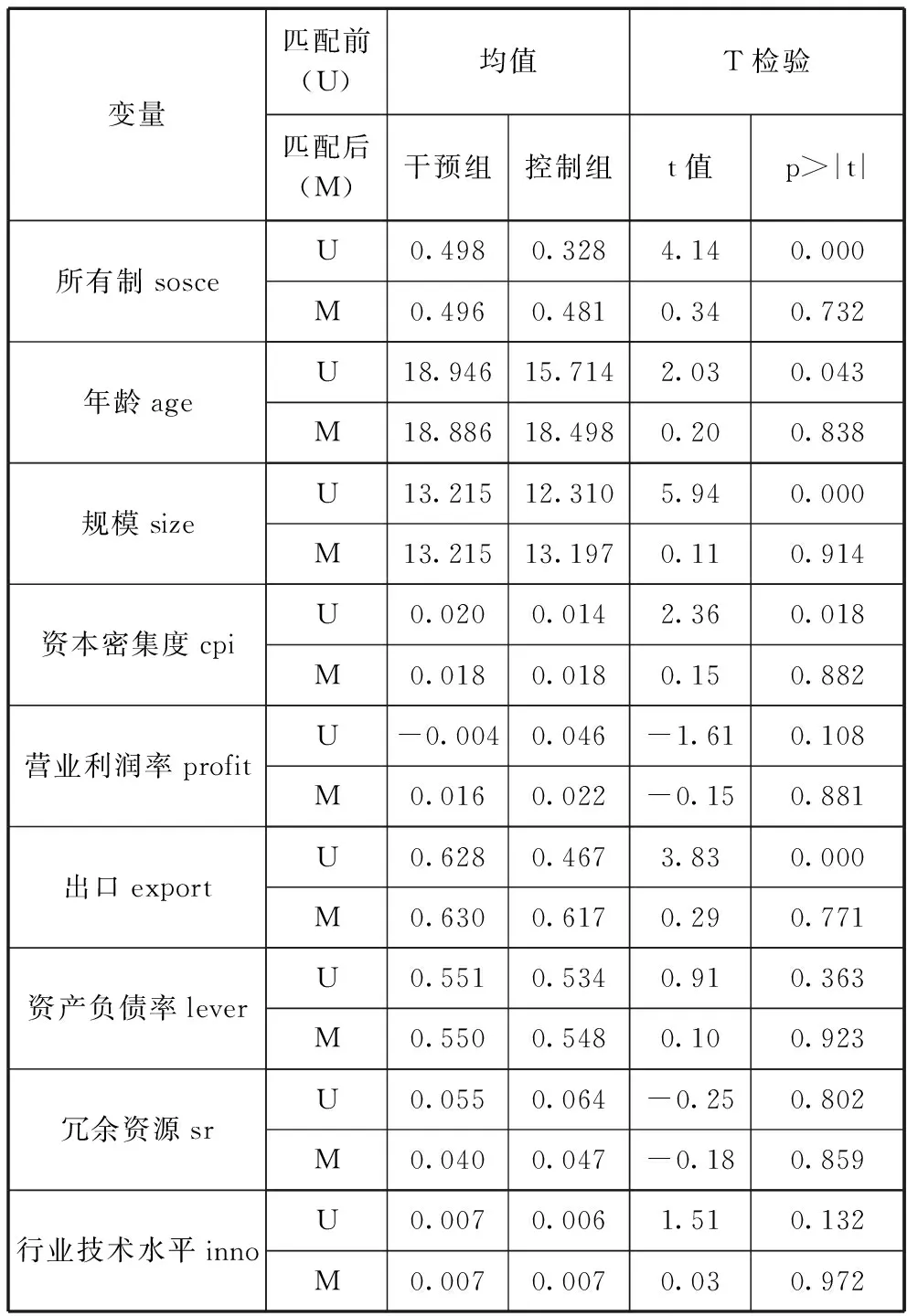

在考虑内生性后,采用二次核匹配,通过logit回归估计企业获得863计划资助的倾向得分(propensity score),并将倾向得分相同或相近的企业进行匹配以控制企业资质,匹配范围限于满足共同取值(common support)假定的样本企业。表6展示了匹配前后,干预组与控制组在各协变量上的组间差异。可以发现,在进行匹配后,所有协变量的组间差异均已不再显著。

表6 倾向得分匹配前后协变量的组间差异

考虑到研发资助的效果可能存在滞后性,本研究在匹配后进行双重差分时,分别将目标年份设定为申请资助后的第1/2/3年进行运算,以加强研究结论的稳健性,结果如表7所示。可以看到,在通过PSM-DID控制内生性后,863计划的资助能够显著提升企业的外部融资,且这一效果在企业获得资助后的连续三年均显著,假设H1得证。

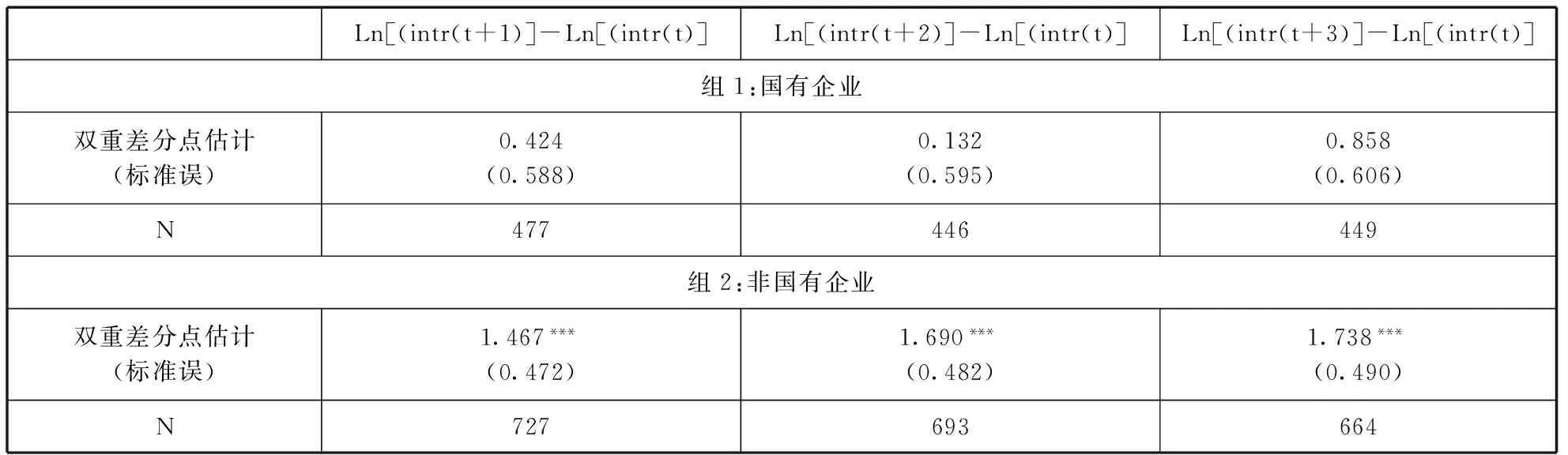

采用分组回归的办法对假设H2a-H2c进行验证。表8~表10分别为根据企业的所有制、规模与行业技术水平进行分组后的估计结果。其中,企业所有制是二元虚拟变量,可以直接进行分组;企业规模与行业技术水平是连续变量,需对所有样本企业根据关键变量进行排序,均等分为三组后分别展开分析。

表8显示,国有企业在获得863计划的资助后,外部融资规模相比未获资助的控制组企业并未得到显著提升,而与此相反的是,非国有企业在获得863计划的资助后,外部融资规模相比未获资助的控制组企业有显著提升,且这一结果在企业申请资助后的连续三年均在1%的置信水平下显著,H2a得证;表9显示,863计划的资助对较大规模企业的外部融资并没有显著影响,而仅对中等规模和较小规模企业的外部融资有作用,其中,较小规模企业的外部融资增长最为显著,H2b得证;表10显示,863计划的资助对处于低技术行业的企业的外部融资并没有显著影响,而对处于高技术和中技术行业的企业有显著作用,其中高技术企业的外部融资增长最为显著,H2c得证。

表7 研发资助的PSM-DID估计

表8 分组回归(企业所有制)的PSM-DID估计

表9 分组回归(企业规模)的PSM-DID估计

表10 分组回归(行业技术水平)的PSM-DID估计

本研究还通过以下方式加强结论的稳健性。首先,调整匹配的方法,除研究中运用的二次核匹配外,还通过局部线性回归匹配进行计算;其次,调整关键变量的测算办法,包括:1)对所有制的测度依据工业企业数据库中企业的注册类型或实收资本,前者反映企业在工商局登记注册的类型,后者则反映企业当年的真实控股情况[29];2)对企业规模的测算依据企业的员工数或企业固定资产[33];3)对行业技术水平的测算,对行业的分类从基于二分位的行业代码调整为基于四分位的行业代码,重新计算行业内样本企业的研发投入之和与主营业务收入之和的比值。上述几种方式得到的估计结果与本文的研究结论均没有显著差异,可见研究结论是稳健的。

五、结论与讨论

除“知识市场失灵”外,创新还面临“资本市场失灵”:企业家与投资人之间的信息不对称会削弱企业筹集外部资金的能力,形成融资约束。而政府提供的研发资助不仅能够分担企业创新的风险与成本,还具备“信号功能”,即资助等同于对企业的质量“认证”,从而有效缓解市场的信息不对称,帮助企业克服融资约束、吸引外部资金。

本文以国家高技术研究发展计划(863计划)为例,实证考察了政府研发资助的“信号功能”。在通过双重差分倾向得分匹配法控制结论的内生性后,研究发现:1.政府的研发资助能够有效帮助企业吸引外部融资;2.融资约束的严重程度与研发资助的效果正相关,即越是受融资约束影响的企业,研发资助的效果就越显著。具体表现为:研发资助的效果对非国有企业、较小规模企业以及高技术企业更显著。

本文的研究结论为政府研发资助信号功能的讨论提供了新的经验证据。研究采用的双重差分倾向得分匹配法,不仅能控制可观测因素引起的选择性偏误,还能够控制那些虽不可观测、但不随时间变化的样本差异,从而做出可靠的因果推断。同时,基于863计划的研究表明,以产业共性技术为主要资助对象的研发计划同样能获得市场投资人的青睐,信号功能存在的关键前提在于,政府要有能力筛选出高水平的研发项目,从而向市场释放出可靠的质量信号。

对研发资助的信号功能及其作用逻辑展开深入研究,有助于在讨论企业创新时避免单一的政府主导论或市场主导论,理解政府“有形之手”与市场“无形之手”的协同作用。在此基础上进行的分组研究有助于识别研发资助对不同类型企业作用效果的异质性,从而指导政府更有针对性地分配财政科技资源,具有较强的现实价值。

[1]Takalo T, Tanayama T. Adverse selection and financing of innovation: Is there a need for R&D subsidies?[J]. The Journal of Technology Transfer, 2010, 35(1): 16-41.

[2]Hall B H. The financing of research and development[J]. Oxford Review of Economic Policy, 2002, 18(1): 35-51.

[3]Peneder M. The problem of private under-investment in innovation: A policy mind map[J]. Technovation, 2008, 28(8): 518-530.

[4]Hall B H, Lerner J. The financing of R&D and innovation[J]. Handbook of the Economics of Innovation, 2010, 1: 609-639.

[5]Lerner J. When bureaucrats meet entrepreneurs: The design of effective ‘public venture capital’ programmes[J]. The Economic Journal. 2002, 112(477): 73-84.

[6]Lerner J. The government as venture capitalist: The long-run effects of the SBIR program[J]. NBER Working Paper 5753. 1996.

[7]Feldman M P, Kelley M R. The ex ante assessment of knowledge spillovers: government R&D policy, economic incentives and private firm behavior[J]. Research Policy, 2006, 35(10): 1509-1521.

[8]Söderblom A, Samuelsson M, Wiklund J, et al. Inside the black box of outcome additionality: Effects of early-stage government subsidies on resource accumulation and new venture performance[J]. Research Policy, 2015, 44(8): 1501-1512.

[9]Meuleman M, De Maeseneire W. Do R&D subsidies affect SMEs’ access to external financing?[J]. Research Policy, 2012, 41(3): 580-591.

[10]Howell S T. Financing constraints as barriers to innovation: Evidence from R&D grants to energy startups[J]. SSRN 2687457. 2015.

[11]杨 洋,魏 江,罗来军. 谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J]. 管理世界,2015(1): 75-86.

[12]陈 聪,李纪珍. 科技型中小企业创新基金效果评估——以中关村地区为例[J]. 技术经济, 2013(10): 8-16.

[13]Branscomb L, Auerswald P E. Between invention and innovation an analysis of funding for early-stage technology development[J]. NIST GCR,2002: 2-841.

[14]Kleer R. Government R&D subsidies as a signal for private investors[J]. Research Policy,2010, 39(10): 1361-1374.

[15]林毅夫,孙希芳,姜 烨. 经济发展中的最优金融结构理论初探[J]. 经济研究, 2009(8): 4-17.

[16]韩 剑,严 兵. 中国企业为什么缺乏创造性破坏——基于融资约束的解释[J]. 南开管理评论, 2013, 16(4): 124-132.

[17]温军,冯根福,刘志勇. 异质债务、企业规模与R&D投入[J]. 金融研究, 2011(1): 167-181.

[18]Lin J Y, Tan G. Policy burdens, accountability, and the soft budget constraint[J]. American Economic Review,1999, 89(2): 426-431.

[19]吴军,白云霞. 我国银行制度的变迁与国有企业预算约束的硬化[J]. 金融研究,2009(10): 179-192.

[20]康志勇. 融资约束, 政府支持与中国本土企业研发投入[J]. 南开管理评论,2013, 16(5): 61-70.

[21]Gordon R H, Li W. Government as a discriminating monopolist in the financial market: The case of China[J]. Journal of Public Economics,2003, 87(2): 283-312.

[22]Brandt L, Li H. Bank discrimination in transition economies: ideology, information, or incentives?[J]. Journal of Comparative Economics,2003, 31(3): 387-413.

[23]Guariglia A, Liu P. To what extent do financing constraints affect Chinese firms’ innovation activities?[J]. International Review of Financial Analysis,2014, 36: 223-240.

[24]李 扬. 中国金融改革30年[M]. 北京: 社会科学文献出版社, 2008.

[25]Heckman J J, Ichimura H, Todd P E. Matching as an econometric evaluation estimator: evidence from evaluating a job training programme[J]. The Review of Economic Studies, 1997, 64(4): 605-654.

[26]Rosenbaum P R, Rubin D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika,1983, 70(1): 41-55.

[27]聂辉华,江 艇,杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济,2012(5): 142-158.

[28]童光荣,高 杰. 中国政府R&D支出对企业R&D支出诱导效应及其时滞分析[J]. 中国科技论坛,2004(4): 97-99.

[29]朱平芳,徐伟民. 政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J]. 经济研究,2003(6): 45-53.

[30]李志远,余淼杰. 生产率、信贷约束与企业出口:基于中国企业层面的分析[J]. 经济研究,2013(6): 85-99.

[31]张 杰,刘元春,翟福昕,等. 银行歧视、商业信用与企业发展[J]. 世界经济,2013(9): 94-126.

[32]Holz C A. Chinese statistics: classification systems and data sources[J]. Eurasian Geography and Economics,2013, 54(5-6): 532-571.

[33]袁 渊,左 翔. “扩权强县”与经济增长:规模以上工业企业的微观证据[J]. 世界经济,2011(3): 89-108.

[34]Hannan M T, Freeman J. Structural inertia and organizational change[J]. American Sociological Review,1984, 49(2): 149-164.

[35]Barron D N, West E, Hannan M T. A time to grow and a time to die: growth and mortality of credit unions in New York City, 1914—1990[J]. American Journal of Sociology,1994, 100(2): 381-421.

[36]Chang S J, Chung J, Moon J J. When do wholly owned subsidiaries perform better than joint ventures?[J]. Strategic Management Journal,2013, 34(3): 317-337.

[37]Aw B Y, Roberts M J, Winston T. Export market participation, investments in R&D and worker training, and the evolution of firm productivity[J]. World Economy,2007, 30(1): 83-104.

[38]Jiang L, Tan J, Thursby M. Incumbent firm invention in emerging fields: evidence from the semiconductor industry[J]. Strategic Management Journal,2011, 32(1): 55-75.

[39]Cui A S, O’Connor G. Alliance portfolio resource diversity and firm innovation[J]. Journal of Marketing,2012, 76(4): 24-43.

[40]Brandt L, Van Biesebroeck J, Zhang Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics,2012, 97(2): 339-351.

(本文责编:王延芳)

An Empirical Study on the Signal Effect of R&D Subsidy: Evidence from 863 Program

LI Zhang, SU Jun

(SchoolofPublicPolicyandManagement,TsinghuaUniversity,Beijing100084,China)

Supporters of signal effect stress that R&D subsidy could send a positive signal to potential investors in the market about the firm’s quality, helping ease financial constraints and raise funds.However up to now, the empirical results on this are still mixed. Researchers argue that the difference between government and private sectors will make this signal useless on attracting investors. I investigate the effect of R&D subsidy on firms’ outside financing with the case of National High-Tech R&D Program in China. After controlling for the endogeneity with Propensity Score Matching Difference-in-Difference estimator, I find that: 1.R&D subsidy can improve firms’ outside financing significantly; 2.the more seriously firms are affected by the financial constraints, the more benefits firms can get from the receipt of R&D subsidy.

R&D subsidy; signal effect; PSM-DID; financial constraint

2016-11-10

2017-01-21

国家自然科学基金重点项目“基于若干领域政策实践的中国公共决策模式及其现代化路径研究”(71233005);国家自然科学基金国际(地区)合作与交流项目“决策模式差异化情景下的中美低碳创新政策工具比较研究”(71520107005)。

李彰(1989-),男,浙江绍兴人,清华大学公共管理学院博士研究生,研究方向:创新政策、科研管理、科技金融。

F204

A

1002-9753(2017)02-0054-12