企业生命周期、公司信息披露与高管辞职套现

——以我国创业板上市公司为例

2017-03-09杨柳勇冯怡恬

杨柳勇 冯怡恬

(浙江大学 经济学院, 浙江 杭州 310027)

一、 引 言

我国创业板市场自2009年10月开板至今已运行八年有余,作为主板市场的重要补充,创业板吸引了大量的风险资本,为暂时无法在主板上市的中小企业和新兴企业提供了新的融资渠道和成长空间。上市初期,创业板公司的股票价值普遍被高估,许多人一夜之间身价百倍,随之而来的是频发的创业板上市公司高管辞职现象,大部分高管意在利用辞职来规避减持套现的限制。根据本文的统计结果,2009年10月至2015年末,创业板2014年年底前上市的406家公司中共有1 730名高管辞职,且呈逐年递增趋势。其中,持股并已解禁的辞职高管有663位,已经发生减持套现行为的有339位,占比高达51.13%。

由于我国公司法规定,上市公司董监高人员所持本公司股份自公司股票上市交易之日起一年内不得转让、离职后半年内不得转让,为了使股票收益尽快落袋为安,高管往往都会精准地选择在公司上市半年后辞职,等待套现。创业板高管的大量离职不但会对公司的发展前景产生影响,也会对创业板市场乃至主板市场产生严重影响,这与创业板扶持中小企业和新兴企业的创始主旨相背离。

企业生命周期理论认为,企业的成长与发展可以分为如产生、成长、成熟、衰退、死亡五个阶段[1-2],或分为成长、成熟、衰退三个阶段[3-4],企业的成长也伴随着公司治理水平的变化和高管的更替[5]。根据我国创业板的定位,创业板上市公司具有高成长、高风险等特征,因此,深交所和相关监管机构对其信息披露提出了更严格的要求*详见深交所《深圳证券交易所股票上市规则(2014年修订)》《深圳证券交易所创业板股票上市规则(2014年修订)》。,这使公司高管可利用频繁的信息披露机会向投资者传递更多的信号[6-7],以达到提高流动性、纠正市场低估进而提升收益的目的[8-9]。

那么,创业板上市公司所处的生命周期阶段会对高管频繁辞职套现产生影响吗?创业板上市公司强制性、自愿性的信息披露是高管辞职套现的潜在诱因吗?在公司生命周期阶段影响高管辞职套现的过程中,公司信息披露水平又扮演了什么角色?这些问题都亟待探究。

本文针对创业板高管辞职套现这个备受关注的焦点问题,利用手工收集整理的2009—2015年创业板上市公司高管辞职套现的研究样本,构建panel logit等回归模型展开实证分析,检验企业生命周期、公司信息披露水平对公司高管辞职套现的影响。

本文的创新与贡献包含以下两个方面:第一,与目前大部分聚焦于高管辞职或更替的动机及影响因素的文献不同,本文的研究对象为以套现为动机的辞职高管;第二,实证分析创业板独特的公司生命周期阶段特征(多处于成长期)和信息披露水平较高这两方面因素对高管辞职套现的影响,并检验信息披露水平在公司成长期影响高管辞职套现过程中的中介作用,补充了现有文献的不足。

二、 文献综述与研究假设

(一) 高管辞职更替的影响因素

关于高管辞职或更替的影响因素的文献较为丰富,主要集中在公司特征、高管特征以及外部环境等方面的影响。

公司特征主要包括公司经营绩效、公司内部治理以及其他特征。公司的经营绩效与高管更替率高度负相关[10-12]。朱红军指出,高管年龄、经营业绩及大股东更换是上市公司高管更替的重要原因,公司经营业绩递增,则高管更换率降低[13]。Chang等的研究发现,公司业绩亏损时,公司业绩与高管替换概率负相关,而公司盈利时却没有这种关系[14]。刘青松等研究发现,上市国企高管的降职与公司业绩负相关,晋升则与业绩不相关,平调实际是对业绩较差的高管的缓和惩罚[15]。关于公司内部治理影响高管更替的理论,主要有Fama提出的董事会监督作用[16],Shleifer等提出的大股东对管理层的监督作用[17]。Denis等的研究发现,在特定持股比例范围内,管理层持股比例越高,高管更替率越低;而在该比例范围外,两者的关系并不显著[18]。Kato等的研究验证了公司独立董事的任命将加强高管更替对公司业绩的敏感程度[19]。公司的其他特征对高管更替影响的研究涉及范围广泛,学者往往采用多元化的视角,如Cheng等指出,高管更替的影响因素因企业性质而有所差异[20]。

高管特征主要包括高管的个人特性与高管团队的整体特性等。曹廷求等的研究认为,薪酬激励高的高管辞职较少,教育程度高的高管更易辞职[21]。Lausten认为高管的年龄对其更替有十分重要的影响,年长高管更替的可能性更低[22]。McCain等指出,高管个体与管理层团队在人口特征上差异程度较大时,更容易离职[23]。柯江林等发现,高管与团队其他成员年龄差距越大、任期差距越大、教育水平差距越大,其离职的概率就越高[24]。

外部环境主要包括政府控制、法制法规、行业属性以及特殊年份与时间点的影响等。如Hu等的研究将政府控制因素考虑在内,在更严格的政府控制下,高管更替与公司业绩关系的敏感程度将会增加[25]。

综上,上市公司高管的辞职套现行为受到公司特征、高管个人特征和外部环境因素的影响,本文将基于此选取研究的控制变量。

(二) 企业生命周期与高管辞职套现

公司的成长与公司的经理人高度相关,经理人的经验、管理能力、技术才能影响着公司的成长和创新[26]。企业成长理论指出,影响中小企业成长的三因素包括管理者素质、中小企业内在素质和企业业务发展的战略范围,且高成长的中小企业管理者更年轻,具有较好的教育背景[27]。企业从创业期进入成长期,管理水平往往跟不上发展需要;创业成功后,管理者对企业未来发展的观点分歧及利益分配差异可能导致高管团队走向分裂[5]。

在实证研究中,学者发现企业生命周期的阶段对公司治理、高管的变更及减持等行为产生了重要影响。Kaplan等研究了50家有创投持股背景的公司从初创阶段走到IPO的过程,发现公司的经营项目非常稳定,而管理层的更替非常明显[28]。李云鹤等发现,公司治理机制在企业生命周期不同阶段的治理效果存在显著差异,且部分治理机制并没有发挥应有的治理效果[29]。李维安等指出,高管中核心管理者减持对公司成长具有负向影响,且创业板公司处于成长期,继续保持股权高度集中将会危害公司的成长性[30]。

基于以上分析,本文认为创业板上市公司在进入成长期后,高层管理团队的内部结构稳定性和管理水平都将受到很大的挑战。首先,在公司管理水平跟不上发展速度时,公司的治理机制将不能发挥应有的效果,极有可能出现高管辞职套现现象。其次,高管对公司日后发展规划持不同观点,甚至已谋划瓜分利益,将会导致管理团队的不稳定乃至分裂;且成长期的公司高管普遍较为年轻,为寻求自身更好的发展,在上述情况下选择跳槽的可能性较大,进而造成公司高管人才流失。相比而言,成熟期的公司领导以年长者居多,知识和经验丰富,这些因素加强了公司高管的稳定性,但在一定程度上会抑制公司的创新力量。基于此,本文提出如下假设:

H1:处于成长期的上市公司比处于其他生命周期阶段的上市公司更容易发生高管辞职套现。

(三) 企业生命周期与公司信息披露

创业板上市公司的成长性是创业板市场发展的核心,市场起源于企业成长,并伴随企业成长而发展[31]。基于Spence提出的信号传递模型[7],经营状况好的公司可以通过向市场传递积极信号吸引更多投资者[32]。

Singhvi等的研究认为,规模更大、利润率和回报率更高的公司的高管更有动机自愿披露信息[33]。Lang等[34]、Miller[35]也得出了相似的结论。Khurana等指出,成长的公司会提高信息披露水平以降低外部融资成本[36]。涂建明认为,公司业绩的好坏会显著驱动公司信息披露质量的变化[37]。罗琦等认为,高成长性的公司可利用经真实盈余管理调整后的账面盈余进行信号传递,从而使其权益资本成本下降[38]。

基于已有研究结论和我国创业板上市公司的具体情况,本文认为,创业板上市公司中成长期的公司较之成熟期、衰退期的公司增长率更高、业绩更好,其高管更愿意披露各方面的公司信息,一方面展示管理才能,另一方面向市场传递积极的信号。基于此,本文提出如下假设:

H2:企业生命周期对公司信息披露有显著影响,成长期的上市公司信息披露水平更高。

(四) 公司信息披露水平与高管辞职套现

信息不对称理论指出,在市场经济中掌握信息较充分的人往往处于优势地位,可通过向信息匮乏一方传递信号来获利,即“柠檬问题”[6-7]。在非对称信息的前提下,委托—代理理论认为,由于管理者追求自身效用最大化而所有者追求公司价值最大化,管理者通常会利用信息优势,其投资行为并非基于股东利益最大化的策略,且管理者只关注任期内的结果,而所有者关心的是企业生命周期[39-40]。促进企业及管理者进行信息披露、完善公司治理机制、通过第三方信息中介揭示公司情况,是解决“柠檬问题”和代理问题的可能方法,有助于提高公司的信息透明度[8]。

公司的信息披露包括强制性披露和自愿性披露。前者指法律、法规、章程等规定上市公司披露的包含公司概况、基本财务信息、重大关联交易、审计意见、股东及董事信息等;后者指除强制性披露外,公司基于自身形象、投资者关系、规避诉讼风险等考虑主动披露的如前瞻性信息、运作信息、公司治理信息、环保与社会责任信息等[41]。

公司信息披露的主要动机有:第一,股权报酬动机。想要交易股票的高管更有动机去披露信息,来提高股票的流动性并纠正市场低估,以此谋利[8-9,42-44]。第二,资本市场交易动机。高管拥有公司未来发展的更多信息时,投资者对公司的看法对于希望发行债、股或进行市场交易的公司高管而言十分重要[45]。Lang等的研究证实了公司在发行证券时及之后,分析师对其披露的评级会更高[34]。第三,公司控制权竞争动机。当公司业绩和股票表现较差时,管理层会利用信息披露来降低公司被低估的可能性[46]。另外,公司还可能出于法律诉讼成本、展示高管才能和专有化成本的考虑而进行信息披露[8]。

基于上述分析,本文认为在信息不对称及委托—代理理论框架下,创业板上市公司高管极有可能利用自己对公司经营的充分了解和专门知识等信息优势来为自己谋利,想要辞职套现的高管具有股权报酬动机,会自愿披露或更频繁地披露公司信息和私人信息,为自己交易股票创造更有利的环境。基于此,本文提出如下假设:

H3:上市公司信息披露水平越高,公司在股票流动性和超额收益变化的影响下将更容易发生高管辞职套现。

此外,本文认为在企业生命周期影响高管辞职套现的过程中,公司的信息披露水平起到了中介作用,基于此,本文提出如下假设:

H4:处于成长期的上市公司信息披露水平更高,进而使公司高管辞职套现的可能性提高。

三、 数据、变量和模型设计

(一) 样本与数据来源

本文选取的样本范围为创业板2009年10月至2014年末上市的406家公司,主要研究2010—2015年末其高管是否有辞职套现行为。本文所述高管为上司公司董事、监事和高级管理人员的统称。高管辞职套现指上市公司持股的高管辞职并在二级市场上减持该公司股份的行为。

本文所使用的数据来源说明如下。(1)创业板辞职高管名单及其所属公司:由笔者手工摘录、整理创业板上市公司2009年10月至2015年末高管变更板块发布的所有新闻公告,排除被动离职(如撤职、调职、被逮捕等)和正常离职(如换届、退休、合约期满等)后,得到1 730名创业板高管主动提出辞职的信息;(2)高管个人信息、创业板上市公司数据和市场数据:来自国泰安(CSMAR)数据库、同花顺(iFinD)数据库、公司年报和招股说明书等,以及笔者手工整理的深交所、新浪财经、东方财富网等网站相关资料。

(二) 指标选取和变量定义

1.被解释变量

本文的被解释变量是公司当年辞职的高管在观察期内是否套现(Cashout)。若在统计区间内,公司该年的辞职高管发生了减持套现行为,则变量取值为1;若辞职高管并未发生套现行为,则变量取值为0。同时出于稳健性检验的考虑,后文也将使用公司当年高管辞职套现的具体人数(Cashout_n)=ln (1+公司当年辞职套现人数)作为被解释变量。

2.主要解释变量

(1)企业生命周期划分变量

本文根据Anthony与Remesh[4]提出并得到广泛应用的企业生命周期划分方法构造企业生命周期变量。Anthony与Remesh使用了股利支付率、销售增长率、资本支出率和企业年龄四个指标对企业进行衡量,将企业的生命周期划分为成长期、成熟期和衰退期三个阶段;李云鹤等[29]又结合打分法对企业进行考察分类。本文参照以上方法,首先分行业对企业四项指标进行百分比排名,以33%、67%为界划成三段,按标准得分赋值3、2、1(参见表1);然后计算四项得分加和的总得分(4—12分),将企业分行业按总得分从大到小排序,每个行业的企业都分为三部分,将得分最高的前33%的企业划分为成长期(growth),中间33%—67%的企业为成熟期(maturity),得分排在67%后的企业为衰退期(decline)。样本汇总后得到公司每年所处生命周期阶段的虚拟变量。

表1 企业生命周期阶段划分方法

(2)公司信息披露变量

本文公司信息披露质量的评价指标共有5个。第一个指标是深交所每年在网站上公布的上市公司信息披露考评结果(trsp),分为A(优秀)、B(良好)、C(合格)、D(不合格)四个等级,分别赋值4、3、2、1,分值越大说明信息披露质量越好[47]。第二个指标是管理层披露业绩预告频率(mngdisc),采用ln (1+公司当年对净利润预告次数)的方法测量,数值越高说明管理层披露水平越高[48]。第三个指标是管理层披露的精确性(precise),根据五分类方法[49],公司每年披露的盈利预测为点估计则取4分,闭区间估计取3分,开区间估计取2分,定性估计取1分,没有预测取0分,分值越高说明公司信息披露水平越高。第四个指标是分析师跟踪人数(follow),采用ln (1+当年对公司进行跟踪的分析师人数)的方法测量[48],跟随公司进行预测的分析师人数越多,说明公司的信息披露政策越透明[50]。第五个指标是公司当年是否聘请前10强会计师事务所审计(top10),是则取1,否则取0,公司选择聘用较强会计师事务所,一定程度上说明其愿意提供如实会计信息,提高信息质量[47]。

最后,本文参考Lang等[51]、辛清泉等[47]的综合指标构建方法,将前述trsp、mngdisc、precise、follow、top10五个变量进行样本百分比排序,并取百分比排序的平均值构建公司信息披露的综合指标(transscore),如有缺失则取剩余的平均。综合指标的值越高,则公司信息披露水平越高。

出于稳健性检验的考虑,本文选取了Amihud[52]的非流动性比率作为公司信息披露效果的考量。非流动性比率是一段时间内股票收益与交易金额之比,被广泛应用于衡量信息不对称程度。本文计算每年全交易天数的Amihud比率,比率越高,信息不对称程度越大。

3.控制变量

本文选取如下控制变量:公司规模(size)、净资产收益率(ROE)、应收账款周转率(ARturnover)、流动比率(CR)、财务杠杆(lev)、公司产权性质(prpty)、股权集中度(s1)、两职兼任(dual)、独董比例(indep)、高管平均持股(avgshare)、高管平均年龄(avgage)、高管平均薪酬(avgsalary)、高管平均教育背景(avgedu)、公司购买并持有超额收益(BHAR)、年份(year)、行业(industry)。变量定义详细说明参见表2。

表2 变量定义

续表1

(三) 模型设计

本文数据样本为面板数据,采用panel logit模型研究企业生命周期、信息披露水平对公司高管辞职套现的影响。在稳健性检验中,也将采用panel tobit模型。

同时,参照温忠麟等[53]的方法对公司信息披露水平在企业生命周期对公司高管辞职套现影响的中介效应进行检验,见图1。

图1 中介效应检验步骤

中介效应指考虑自变量X对因变量Y的影响,如果X通过影响变量M来影响Y,则称M为中介变量,这种间接影响为中介效应。具体检验步骤如下:第一步,利用下式(1)检验X(企业生命周期)对Y(公司高管辞职套现)的影响是否显著,如显著则进入下一步。第二步,利用下式(3)检验X(企业生命周期)对M(公司信息披露水平)的回归系数是否显著,并利用下式(4)检验M(公司信息披露水平)对Y(公司高管辞职套现)的回归系数是否显著,如果都显著,说明X对Y的影响至少有一部分通过中介变量M实现,进入下一步,否则进入Sobel检验。第三步,检验(4)式回归中X的回归系数是否显著,如显著,说明M具有部分中介效应,X对Y的影响有一部分通过M实现;如不显著,说明M具有完全中介效应,X对Y的影响全部通过M实现,至此检验结束。

本文的回归模型主要如下式(1)、(2)、(3)和(4)。

(1)

(2)

transscorei,t=α0+β1×growthi,t+β2×maturityi,t+∑βk×controlsi,t+εi,t

(3)

(4)

四、 实证结果及分析

(一) 描述性统计

1.公司高管辞职套现统计分析

由表3可见,我国创业板上市公司出现高管辞职套现的比例呈逐年成倍增长的趋势,这一趋势在2014年有所缓解,但在2015年有反弹迹象。在2010年11月4日,深交所出台了新规定,将高管辞职后转让股份的时间从半年以后延长至一年半以后,从2011年至2014年的数据上看,该规定在一定程度上削弱了高管辞职套现的积极性,但约束力依然十分有限。2015年7月8日中国证监会出台18号公告,限制上市公司控股股东和持股5%以上股东及董监高人员减持本公司股份。该政策遏制了在职高管的减持套现行为,但对已辞职的高管无约束作用,因此,2015年公司高管辞职与套现的比例依然不断上升。随着高管禁售限制的解除,套现行为逐渐涌现,增长趋势也证明了高管辞职强烈的套现动机。

表3 创业板上市公司高管辞职套现的情况

本文对样本中企业生命周期与高管辞职套现的关系进行了统计分析,结果如图2所示。按照前述企业生命周期打分划分方法,得分较高的为成长期企业,较低的为衰退期企业。本文按照公司所处的生命周期和其总得分分别进行分类,并计算每个分类中存在高管辞职套现情况的公司所占的比例。可以发现,成长期企业中高管辞职套现比例明显较高,而进入成熟期、衰退期的企业,其高管辞职套现比例逐渐降低。

2.变量描述性统计和相关性检验

本文利用stata14.0软件对变量进行描述性统计,连续变量均经过1%水平Winsorize处理,结果如表4所示。根据本文的统计,在创业板的上市公司中半数以上的样本未发生高管辞职套现。按企业生命周期方法划分,成长期样本341个,成熟期样本603个,衰退期样本642个,创业板上市公司中已进入成熟期及之后阶段的公司已占大多数。在公司的信息披露质量方面,深交所评级的中值为良好,均值显示平均介于优秀与良好之间;管理层对业绩预告等披露的频率和精确度较高,半数以上样本聘用了前10强会计师事务所进行审计,说明创业板上市公司的整体信息披露水平较高。

图2 公司生命周期与高管辞职套现

变量nMeanStd.Dev.MinMaxMedian被解释变量 Cashout15860.1590.3660.0001.0000.000 Cashout_n15860.1280.3070.0001.9460.000企业生命周期变量 growth15860.2150.4110.0001.0000.000 maturity15860.3800.4860.0001.0000.000 decline15860.4050.4910.0001.0000.000公司信息披露变量 trsp15503.0900.5411.0004.0003.000 mngdisc15861.3970.4070.6932.0791.609 precise15862.9750.4650.0004.0003.000 follow15862.2721.0560.0004.0432.485 top1015860.5230.5000.0001.0001.000 transscore15860.2690.1150.0000.7850.259 Amihud15861.2442.2310.11419.2000.739主要控制变量 size158620.8560.58819.65722.49320.789 ROE15860.0880.058-0.1020.2510.088 ARturnover15866.1409.2100.77468.3573.712 CR15867.0967.8640.83249.8474.324 lev15860.9880.386-0.4652.9010.956 prpty15860.0540.2270.0001.0000.000 s115860.3330.1270.0900.6300.310 dual15860.4570.4980.0001.0000.000 indep15860.3760.0540.2500.6000.333

续表4

本文对变量进行了Pearson相关性检验,结果显示回归使用的解释变量之间的相关系数均满足|r|<0.7,因此可以认为相关性较弱,且从检验结果中可以看出,公司成长期、信息披露水平与高管辞职套现三者之间两两都有显著的相关关系。

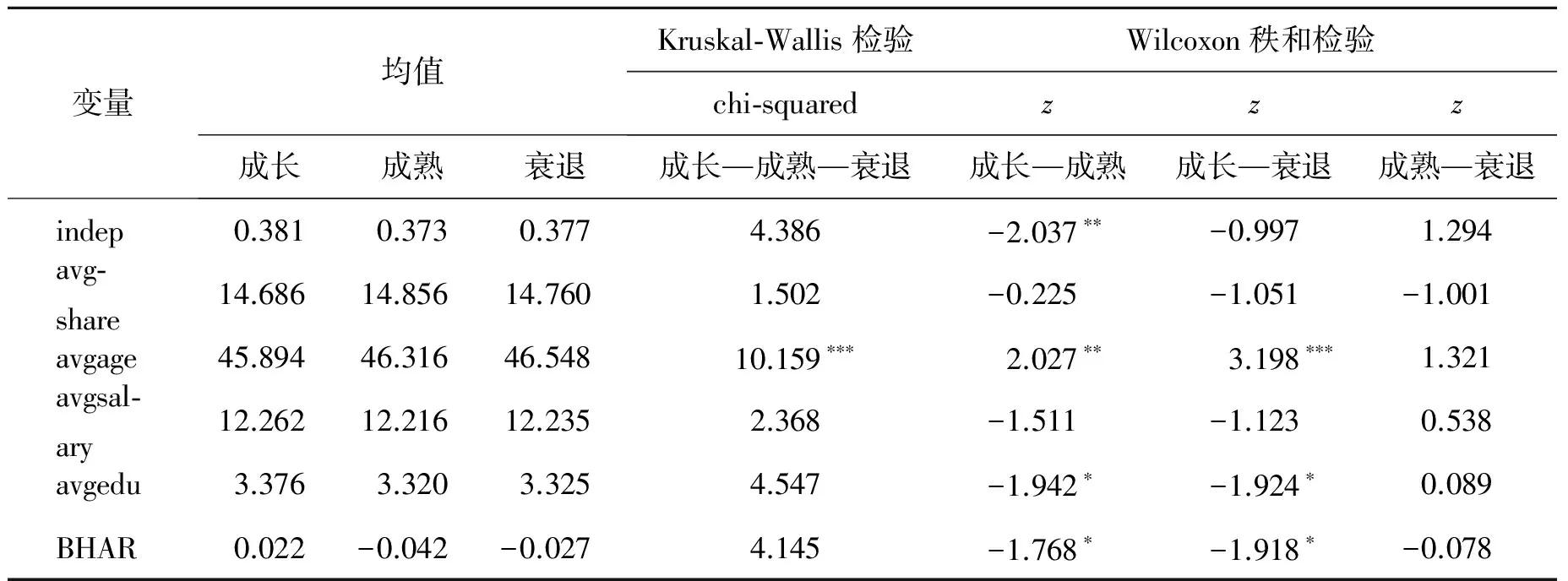

3.不同生命周期阶段公司差异检验

为了研究不同生命周期公司的差异,本文按照生命周期阶段变量将样本分为成长期、成熟期、衰退期三组,进行三组样本的Kruskal-Wallis非参数检验,并对两两分组之间做Wilcoxon秩和检验,结果如表5所示。

表5 生命周期分组非参数检验

续表5

第一,多组Kruskal-Wallis非参数检验结果显示,公司高管辞职套现在不同生命周期阶段有显著差异,成长期的公司中高管辞职套现概率显著高于其他时期,到成熟期、衰退期依次降低,其中成长期与衰退期的差异更为显著。第二,公司的信息披露水平在不同生命阶段有显著差异,成长期的公司信息披露水平明显更高,尤其是管理层预告披露频率和分析师跟踪人数两方面的差异更加明显。第三,公司特征的显著差异表现在公司规模、盈利能力和偿债能力等方面,可以发现,成长期的公司比成熟、衰退期的公司盈利能力更好,但杠杆也更高。第四,公司高管特征在不同阶段也存在显著差异,成长期的公司高管更年轻,教育水平更高。第五,公司股票购买并持有超额收益在各组中显著不同,在成长组中超额收益更高且为正,而成熟期、衰退期则更低且为负。基于以上分析结果,本文认为不同生命周期阶段的上市公司高管辞职套现情况、信息披露水平等有明显差异,以下将进一步展开回归分析。

(二) 全样本回归分析

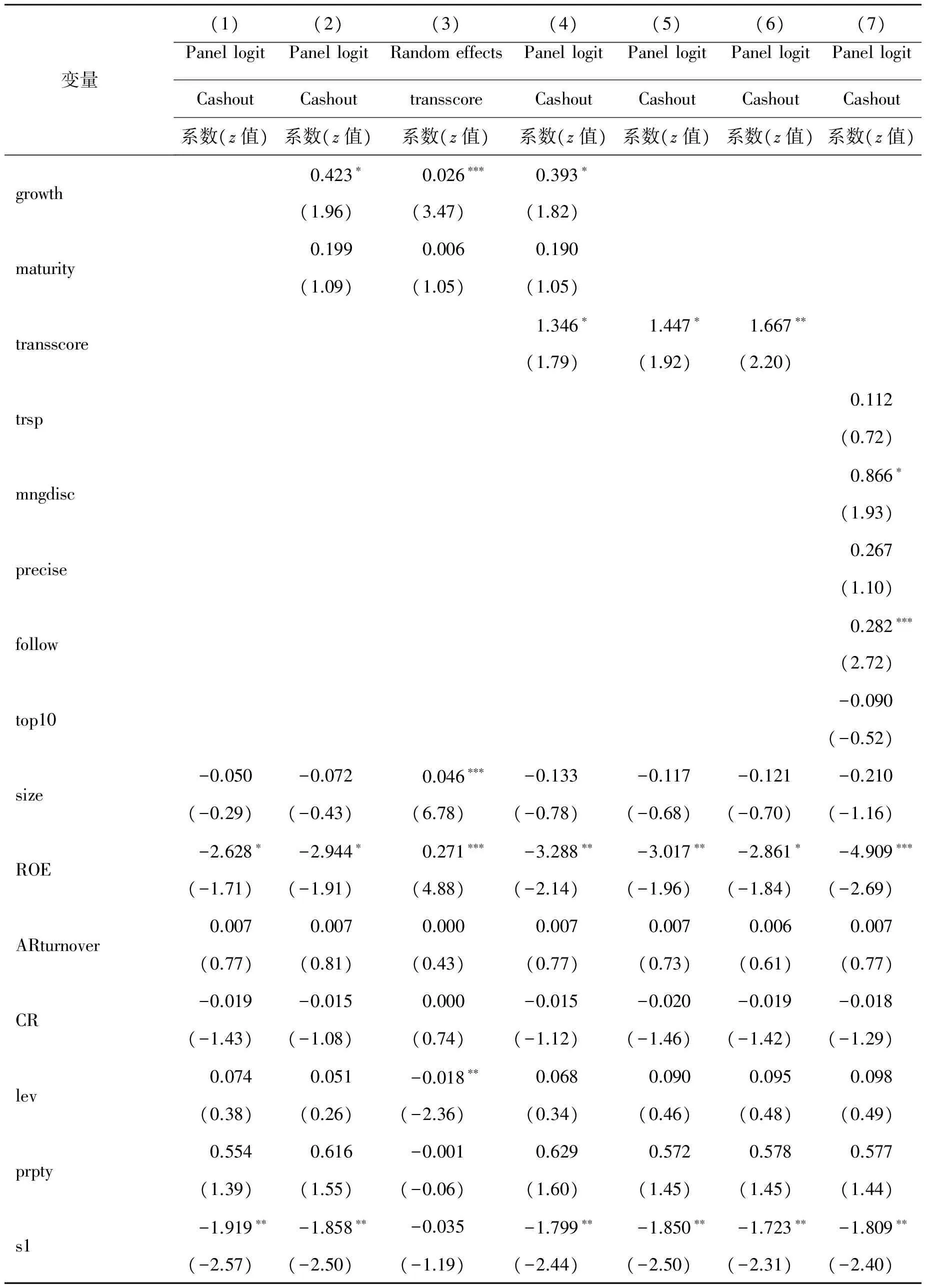

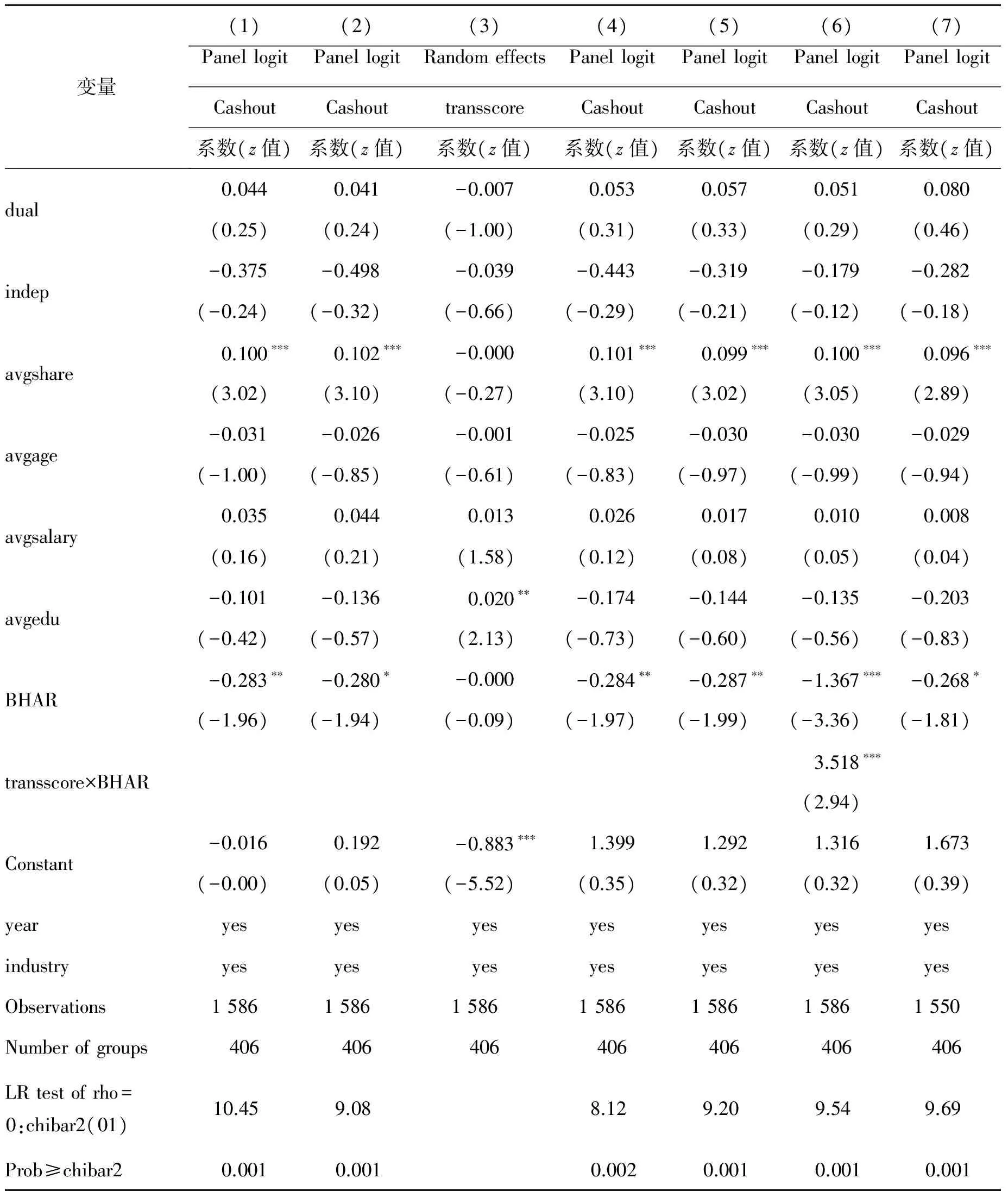

本文通过构建面板logit模型,利用创业板上市公司1 586个观测值的样本进行实证分析。根据(1)至(4)式,利用stata14.0软件对创业板上市公司高管辞职套现的影响因素进行检验,主要研究企业生命周期、公司信息披露对公司高管辞职套现行为的影响。面板logit模型分随机效应和固定效应模型两种,一般通过hausman检验进行判断选择,而本文在估计过程中发现固定效应模型不收敛,因此采用随机效应模型。同时,基于前述文献理论分析和研究设计,本文检验了公司信息披露是否在企业生命周期影响高管辞职套现的过程中发挥中介效应。具体回归结果见表6。

1.企业生命周期与高管辞职套现

表6第(1)和(2)列的回归结果显示,首先,创业板上市公司处于成长期会对公司高管辞职套现产生显著正向影响,与本文假设H1的预期相符。处于成熟期的公司对高管辞职套现并无显著影响。从控制变量的回归结果中可以发现,公司业绩较差、股权集中度较低将显著增加公司高管辞职套现的可能性,这与前述文献的结论相同。公司上市后绩效变差,会使高管面临来自股东等方面的压力,持股高管为保证较差的业绩尽可能不影响公司股价及其套现收益,会选择尽早辞职套现。公司股权集中度体现了公司的稳定性程度,股权集中度越高,高管会由于公司监督约束的压力而不易辞职套现,反之则更易辞职套现。此外,回归结果显示高管的平均持股的增加、购买并持有超额收益的降低会提高高管辞职套现的概率。本文统计分析中显示,创业板公司超额收益的均值小于0,可以认为在超额收益进一步降低的情况下,高管为了止损会尽快套现,这也体现了公司高管辞职强烈的套现动机。

表6 企业生命周期、公司信息披露与高管辞职套现

续表6

注:***、**、*分别表示变量回归系数在1%、5%、10%水平下显著,下同。

2.公司信息披露与高管辞职套现

表6第(5)至第(7)列的回归结果显示,公司的信息披露水平对公司高管辞职套现有显著的正向影响,与本文假设H3的预期相符。管理层披露业绩预告的频率增加、分析师跟踪人数增加,都将显著提高公司高管辞职套现的可能性。第(6)列中信息披露水平与超额收益交叉项系数显著,也说明了信息披露水平可通过正向拉动超额收益显著提升公司高管辞职套现的可能性。基于信息不对称、委托—代理及信号传递等理论,以及前述公司信息披露的高管股权报酬动机假说,本文认为创业板上市公司高管极可能利用信息优势为自己谋利,想要套现的高管因具有股权报酬动机,会自愿更频繁地披露公司信息和私人信息来规避内幕交易的限制,提高股票流动性,防止公司被低估,以此为自己交易股票创造更有利的环境。

3.公司信息披露的中介效应检验

参照上文模型设计中温忠麟等[53]中介效应检验的方法,表6中第(2)至(4)列报告了公司信息披露在企业生命周期对高管辞职套现影响过程中的中介效应检验结果。第(2)列回归结果显示,创业板上市公司成长期对公司高管辞职套现有显著的正向影响。第(3)列显示,成长期在1%的显著性水平下与公司信息披露水平呈现正相关关系,即公司处于成长期将显著提高公司信息披露水平,与本文假设H2预期相符。第(4)列中公司信息披露水平也显著正向影响公司高管辞职套现的可能性,这说明成长期对高管辞职套现的影响至少有一部分是通过公司信息披露水平这一中介变量实现的。同时,第(4)列中成长期变量也显著,因此本文认为公司信息披露水平具有部分中介效应。处于成长期的公司能够显著提高公司信息披露的水平,从而显著提高创业板上市公司高管辞职套现的可能性。这一结论支持了假设H4。

(三) 稳健性检验

为了提高全样本回归结果的可靠性,本文进行如下稳健性检验。本文采用公司当年辞职高管的套现人数代替高管辞职套现虚拟变量作为被解释变量,用非流动性比率代替公司信息披露综合指标,并使用panel tobit模型重新进行了回归(限于篇幅,正文不再汇报回归结果,如有需要可向作者索取),回归结果并未发生显著性变化,公司成长期变量、公司信息披露水平仍显著影响高管辞职套现,且公司信息披露水平仍有显著的部分中介效应。因此,本文认为全样本回归结果稳健可靠。

(四) 进一步分析

为了更深入探索企业的成长、信息披露对创业板上市公司高管辞职套现的影响,本文根据上市公司的销售收入增长率中值将样本分为高成长组和低成长组,根据公司的信息披露水平中值将样本分为高披露组和低披露组,分别进行分组回归检验,结果如表7所示。表7的回归结果显示,高成长组中信息披露水平对高管辞职套现的影响显著为正,而在低成长组中并不显著;高披露组中成长期对高管辞职套现的影响显著为正,而低披露组中并不显著。这些结果表明,高成长性、高信息披露水平提高了创业板上市公司高管辞职套现的概率,为本文的假设H1、H3和H4提供了进一步的经验支持。

表7 分组样本回归结果(一)

续表7

注:限于篇幅,控制变量回归结果未汇报,留存备索。

2.为了深化研究高成长性、高信息披露水平提高创业板上市公司高管辞职套现概率的原因,本文展开了如下分组回归。一是根据高管团队异质性*本文选取团队高管成员的年龄、任期、教育背景作为指标,并利用Herfindal-Hirschman系数测量高管团队异质性。系数计算方法为H=1-∑Pi2,Pi为团队中第i类成员所占百分比,H取值在0至1之间,越接近1,团队异质性越大。本文将高管年龄按30岁及以下、31—40岁、41—50岁、50—60岁、60岁以上分段计算Hage,任期按1年以下、1—2年、2—3年、3—5年、5年以上分段计算Htenure,教育背景按中专及以下、大专、本科、硕士、博士及以上分段计算Hedu,得出的3个系数取均值作为每个公司团队异质性的测量结果。中值将样本分为高异质组和低异质组,二是根据公司ROE中值将样本分为高绩效组和低绩效组,三是根据公司股票BHAR中值将样本分为高收益组和低收益组,分组回归检验的结果如表8所示。

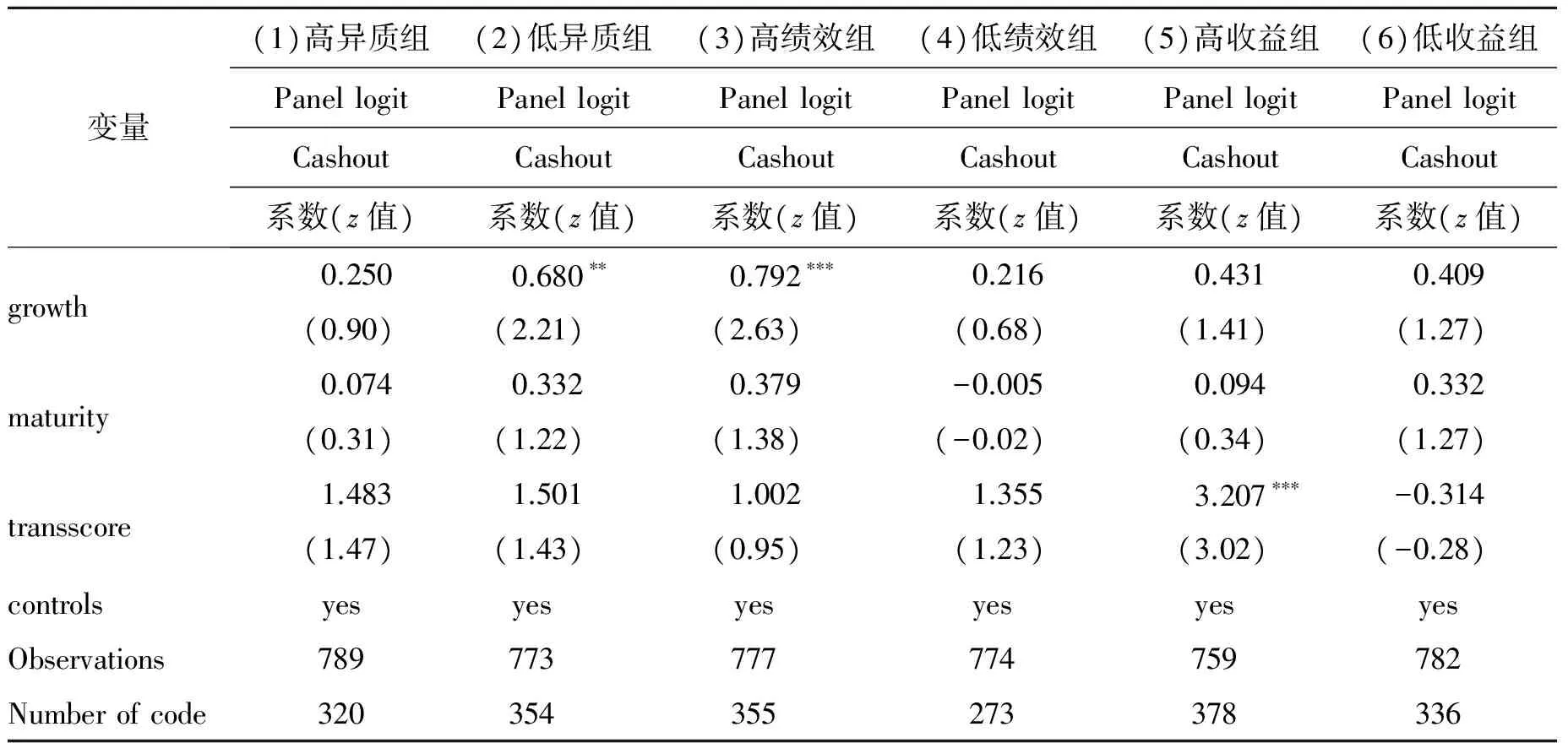

表8第(1)和(2)列回归结果显示,在高管团队低异质组中,成长期上市公司的高管更容易辞职套现,而高异质组中成长期不显著,这在一定程度上可以说明,团队异质性较大时,高管的辞职套现与该上市公司处于何种生命阶段没有显著关系;而在异质性较小的情况下,成长期公司的高管更容易离职并减持。这为H1提供了部分经验支持。

表8 分组样本回归结果(二)

注:限于篇幅,控制变量回归结果未汇报,留存备索。

第(3)和(4)列回归结果显示,在高绩效组中成长期变量与高管辞职套现呈显著正相关,而低绩效组中成长期变量不显著。第(5)和(6)列回归结果显示,高收益组中信息披露水平与高管辞职套现显著正相关,而低收益组中信息披露水平不显著。回归结果说明,高收益、成长期企业的高管更愿意进行信息披露,从而提高之后辞职套现的收益。这一结果为假设H2和H3提供了进一步的经验支持。

五、 结论与启示

针对创业板高管大量辞职套现这个备受关注的社会问题,本文基于企业生命周期理论、信息不对称理论、委托代理理论、信号传递理论等,研究了企业生命周期、信息披露水平对创业板上市公司高管辞职套现的影响,研究结果表明:(1)处于成长期的创业板上市公司高管比成熟期和衰退期的上市公司高管更容易辞职套现;(2)公司信息披露水平越高,其高管辞职套现可能性更高;(3)处于成长期的创业板上市公司能够显著提高公司信息披露的水平,较高的公司信息披露水平能够显著增加高管辞职套现的可能性,即信息披露水平具有中介效应;(4)分组回归等稳健性检验进一步验证了成长期公司高管辞职套现背后的管理水平及团队差异等原因,也验证了高管信息披露的股权报酬动机。

从上市公司自身角度出发,本文认为可从以下两方面预防高管辞职套现:(1)处于成长期的创业板上市公司应及时并积极地完善公司的治理结构,提高公司的管理水平,并增强高管团队成员之间的认同。如适当提高公司的股权集中度,建立共同价值观,增强公司股东与管理层之间、高管团队成员之间的稳定性和约束性。(2)公司信息披露虽然能够提升公司的信息透明度,向投资者传递信息,促进资本市场的健康发展,但上市公司应注意建立有效的监督机制和内部控制制度,如关注公司的业绩和管理层披露业绩预告频率等指标,当业绩变差、管理层披露业绩预告频率增加时,应提前关注高管的动态,积极预防高管出于股权套现目的主动对外披露信息,从而促进公司的长期持续发展。

从市场监管角度出发,本文认为目前我国证监会、深交所对创业板上市公司信息披露的监管法则更侧重于信息披露的及时性、规律性,如对上市公司定期报告、临时报告的发布时间做了具体严格规定,但对披露内容的监管全面性则有待改善,且对不良动机信息披露的处罚力度不够。相比之下,美国证监会(SEC)对上市公司信息披露的发布时间进行了严格规定,2002年美国SOX法案更进一步对上市公司信息披露进行改革,如加速了定期报告的截止日期和内部人股权变化后向SEC提交报告的截止日期等,同时,在披露内容的监管方面也有较全面的制度体系[54]。因此,本文认为,我国的市场监管者可适当借鉴国际经验,除对信息披露及时性、规律性进行监管外,还需增强对披露内容的监管,加大对以股权套现为动机的信息披露行为的处罚力度,从而规范市场行为,促进资本市场的健康发展。

最后,本研究还存在一些局限。本文对公司高管辞职套现的测量仅限于辞职套现的虚拟变量以及具体辞职套现的人数,限于数据的可得性和完整性,并未对高管辞职后的套现比例等强度方面的指标进行深入研究,我们希望未来能获得深度数据,深化研究。

[1]Adizes I.,CorporateLifecycles:HowandWhyCorporationsGrowandDieandWhattoDoaboutIt, Upper Saddle River: Prentice Hall, 1988.

[2]Miller D. & Friesen P.H.,″A Longitudinal Study of the Corporate Life Cycle,″ManagementScience, Vol.30, No.10(1984), pp.1161-1183.

[3]Smith K.G., Mitchell T.R. & Summer C.E.,″Top Level Management Priorities in Different Stages of the Organizational Life Cycle,″AcademyofManagementJournal, Vol.28, No.4(1985), pp.799-820.

[4]Anthony J.H. & Ramesh K.,″Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis,″JournalofAccountingandEconomics, Vol.15, No.2-3(1992), pp.203-227.

[5]李功网编: 《企业生命周期视角下的中小企业管理》,广州:暨南大学出版社,2009年。[Li Gongwang(ed.),ManagementofSmallandMedium-sizedEnterprises:APerspectiveofEnterpriseLifeCycle, Guangzhou: Jinan University Press, 2009.]

[6]Akerlof G.A.,″The Market for ′Lemons′: Quality Uncertainty and the Market Mechanism,″TheQuarterlyJournalofEconomics, Vol.84, No.3(1970), pp.488-500.

[7]Spence M.,″Job Market Signaling,″TheQuarterlyJournalofEconomics, Vol.87, No.3(1973), pp.355-374.

[8]Healy P.M. & Palepu K.G.,″Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature,″JournalofAccounting&Economics, Vol.31, No.1-3(2001), pp.405-440.

[9]Rogers J.L.,″Disclosure Quality and Management Trading Incentives,″JournalofAccountingResearch, Vol.46, No.5(2008), pp.1265-1296.

[10]Kang J.K. & Shivdasani A.,″Firm Performance, Corporate Governance, and Top Executive Turnover in Japan,″JournalofFinancialEconomics, Vol.38, No.1(1995), pp.29-58.

[11]Brickley J.A.,″Empirical Research on CEO Turnover and Firm-performance: A Discussion,″JournalofAccountingandEconomics, Vol.36, No.1-3(2003), pp.227-233.

[12]赵震宇、杨之曙、白重恩: 《影响中国上市公司高管层变更的因素分析与实证检验》,《金融研究》2007年第8期,第76-89页。[Zhao Zhenyu, Yang Zhishu & Bai Chong’en,″Study of Top Management Change in Chinese Listed Companies,″JournalofFinancialResearch, No.8(2007), pp.76-89.]

[13]朱红军: 《我国上市公司高管人员更换的现状分析》,《管理世界》2002年第5期,第126-131页。[Zhu Hongjun,″The Current Situation of Senior Management Replacement in China’s Listed Companies,″ManagementWorld, No.5(2002), pp.126-131.]

[14]Chang E.C. & Wong S.M.L.,″Governance with Multiple Objectives: Evidence from Top Executive Turnover in China,″JournalofCorporateFinance, Vol.15, No.2(2009), pp.230-244.

[15]刘青松、肖星: 《败也业绩, 成也业绩?——国企高管变更的实证研究》,《管理世界》2015年第3期,第 151-163页。[Liu Qingsong & Xiao Xing,″Is It Performances that Contribute to Failure as Well as Success? — A Case Study on Top Executive Turnover in SOEs,″ManagementWorld, No.3(2015), pp.151-163.]

[16]Fama E.F.,″Agency Problems and the Theory of the Firm,″JournalofPoliticalEconomy, Vol.88, No.2(1980), pp.288-307.

[17]Shleifer A. & Vishny R.W.,″Large Shareholders and Corporate Control,″JournalofPoliticalEconomy, Vol.94, No.3(1986), pp.461-488.

[18]Denis D.J., Denis D.K. & Sarin A.,″Ownership Structure and Top Executive Turnover,″JournalofFinancialEconomics, Vol.45, No.2(1997), pp.193-221.

[19]Kato T. & Long C.,″CEO Turnover, Firm Performance, and Enterprise Reform in China: Evidence from Micro Data,″JournalofComparativeEconomics, Vol.34, No.4(2006), pp.796-817.

[20]Cheng P., Li J.L. & Tong W.H.S.,″What Triggers Top Management Turnovers in China?″JournalofContemporaryAccounting&Economics, Vol.4, No.1(2008), pp.50-87.

[21]曹廷求、张光利: 《上市公司高管辞职的动机和效果检验》,《经济研究》2012年第6期,第73-87页。[Cao Tingqiu & Zhang Guangli,″Study for the Motivation and Effects of Executive Resignation in Listed Companies,″EconomicResearchJournal, No.6(2012), pp.73-87.]

[22]Lausten M.,″CEO Turnover, Firm Performance and Corporate Governance: Empirical Evidence on Danish Firms,″InternationalJournalofIndustrialOrganization, Vol.20, No.3(2002), pp.391-414.

[23]McCain B.E., O’Reilly C. & Pfeffer J.,″The Effects of Departmental Demography on Turnover: The Case of a University,″AcademyofManagementJournal, Vol.26, No.4(1983), pp.626-641.

[24]柯江林、孙健敏、张必武: 《我国上市公司高管团队成员的离职原因——基于人口特征差距的解释及经验研究》,《经济管理》2006年第23期,第55-60页。[Ke Jianglin, Sun Jianmin, and Zhang Biwu,″The Reasons for the Resignation of Executives from Listed Companies in China: A Perspective from Demographic Gap,″EconomicManagement, No.23(2006), pp.55-60.]

[25]Hu F. & Leung S.C.M.,″Top Management Turnover, Firm Performance and Government Control: Evidence from China’s Listed State-owned Enterprises,″TheInternationalJournalofAccounting, Vol.47, No.2(2012), pp.267-269.

[26]Penrose E.,TheTheoryoftheGrowthoftheFirm, Cambridge: Oxford University Press, 1959.

[27]Storey D.J.,UnderstandingtheSmallBusinessSector, London: Routledge, 1994.

[28]Kaplan S.N., Sensoy B.A. & Strömberg P.,″Should Investors Bet on the Jockey or the Horse? Evidence from the Evolution of Firms from Early Business Plans to Public Companies,″TheJournalofFinance, Vol.64, No.1(2009), pp.75-115.

[29]李云鹤、李湛、唐松莲: 《企业生命周期、公司治理与公司资本配置效率》,《南开管理评论》2011年第3期,第110-121页。[Li Yunhe, Li Zhan & Tang Songlian,″Corporate Life-cycle, Corporate Governance and Corporate Capital Allocation Efficiency,″NankaiBusinessReview, No.3(2011), pp.110-121.]

[30]李维安、李慧聪、郝臣: 《高管减持与公司治理对创业板公司成长的影响机制研究》,《管理科学》2013年第4期,第1-12页。[Li Weian, Li Huicong & Hao Chen,″Study on the Effects of Executives’ Share Reduction and Corporate Governance on Growth Enterprises Market Companies’s Growth,″JournalofManagementScience, No.4(2013), pp.1-12.]

[31]赵淼: 《中国创业板上市公司信息披露研究》,北京:社会科学文献出版社,2010年。[Zhao Miao,StudyonInformationDisclosuresofListedCompaniesonGEMinChina, Beijing: Social Sciences Academic Press, 2010.]

[32]李忠: 《中国上市公司信息披露质量研究:理论与实证》,北京:经济科学出版社,2012年。[Li Zhong,InformationDisclosureQualityofChineseListedCompanies:TheoryandEvidence, Beijing: Economic Science Press, 2012.]

[33]Singhvi S.S. & Desa H.B.,″An Empirical Analysis of the Quality of Corporate Financial Disclosure,″TheAccountingReview, Vol.46, No.1(1971), pp.129-138.

[34]Lang M. & Lundholm R.,″Cross-Sectional Determinants of Analyst Ratings of Corporate Disclosures,″JournalofAccountingResearch, Vol.31, No.2(1994), pp.246-271.

[35]Miller G.S.,″Earnings Performance and Discretionary Disclosure,″JournalofAccountingResearch, Vol.40, No.1(2002), pp.173-204.

[36]Khurana I.K., Pereira R. & Martin X.,″Firm Growth and Disclosure: An Empirical Analysis,″TheJournalofFinancialandQuantitativeAnalysis, Vol.41, No.2(2006), pp.357-380.

[37]涂建明: 《财务绩效驱动管理层的信息披露吗——来自上市公司的经验证据》,《管理评论》2009年第9期,第86-93页。[Tu Jianming,″Does Financial Performance Drive Managers’ Information Disclosure: Empirical Evidences from Listed Firms,″ManagementReview, No.9(2009), pp.86-93.]

[38]罗琦、王悦歌: 《真实盈余管理与权益资本成本——基于公司成长性差异的分析》,《金融研究》2015年第5期,第178-191页。[Luo Qi & Wang Yuege,″Real Earnings Management and the Cost of Equity: An Analysis Based on Chinese Company’s Growth,″JournalofFinancialResearch, No.5(2015), pp.178-191.]

[39]Jensen M.C. & Meckling W.H.,″Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure,″JournalofFinancialEconomics, Vol.3, No.4(1976), pp.305-360.

[40]Jensen M.C. & Smith C.W.,″Stockholder, Manager, and Creditor Interests: Applications of Agency Theory,″ http://dx.doi.org/10.2139/ssrn.173461, 2016-11-03.

[41]高明华: 《中国上市公司信息披露指数报告》,北京:经济科学出版社,2010。[Gao Minghua,ReportonInformationDisclosureIndexofChina’sListedCompanies, Beijing: Economic Science Press, 2010.]

[42]Miller G.S. & Piotroski J.D.,″The Role of Disclosure for High Book-to-Market Firms,″ https://www.researchgate.net/publication/238350205_The_Role_of_Disclosure_for_High_Book-to-Market_Firms, 2016-11-03.

[43]Cheng Q. & Lo K.,″Insider Trading and Voluntary Disclosures,″JournalofAccountingResearch, Vol.44, No.5(2006), pp.815-848.

[44]Kraft A., Lee B.S. & Lopatta K.,″Management Earnings Forecasts, Insider Trading, and Information Asymmetry,″JournalofCorporateFinance, Vol.26, No.1(2014), pp.96-123.

[45]Healy P.M., Palepu K.G.,″The Challenges of Investor Communication: The Case of CUC International, Inc.,″JournalofFinancialEconomics, Vol.38, No.2(1995), pp.111-140.

[46]DeAngelo L.E.,″Managerial Competition, Information Costs, and Corporate Governance: The Use of Accounting Performance Measures in Proxy Contests,″JournalofAccounting&Economics, Vol.10, No.1(1988), pp.3-36.

[47]辛清泉、孔东民、郝颖: 《公司透明度与股价波动性》,《金融研究》2014年第10期,第193-206页。[Xin Qingquan, Kong Dongmin & Hao Ying,″Transparency and Stock Return Volatility,″JournalofFinancialResearch, No.10(2014), pp.193-206.]

[48]Armstrong C.S., Core J.E. & Guay W.R.,″Do Independent Directors Cause Improvements in Firm Transparency?″JournalofFinancialEconomics, Vol.113, No.3(2014), pp.383-403.

[49]Rogers J.L. & Buskirk A.V.,″Shareholder Litigation and Changes in Disclosure Behavior,″JournalofAccountingandEconomics, Vol.47, No.1-2(2009), pp.136-156.

[50]方军雄: 《我国上市公司信息披露透明度与证券分析师预测》,《金融研究》2007年第6期,第136-148页。[Fang Junxiong,″Corporate Disclosure Quality and Securities Analyst’s Forecasts,″JournalofFinancialResearch, No.6(2007), pp.136-148.]

[51]Lang M., Lins K.V. & Maffett M.,″Transparency, Liquidity, and Valuation: International Evidence on When Transparency Matters Most,″JournalofAccountingResearch, Vol.50, No.3(2012), pp.729-774.

[52]Amihud Y.,″Illiquidity and Stock Returns: Cross-Section and Time-Series Effects,″JournalofFinancialMarkets, Vol.5, No.1(2002), pp.31-56.

[53]温忠麟、刘红云、侯杰泰: 《调节效应和中介效应分析》,北京:教育科学出版社,2012年。[Wen Zhonglin, Liu Hongyun & Hou Jietai,AnalysisofModeratingandMediatingEffects, Beijing: Educational Science Publishing House, 2012.]

[54]Hazen T.L.,PrinciplesofSecuritiesRegulation, Eagan: West Academic, 2009.