互联网金融契合普惠金融发展研究

2017-03-08陆岷峰吴建平

陆岷峰+吴建平

摘 要:受益于互联网技术的发展和用户行为的改变,互联网金融已经成为金融领域的新热点。互联网金融各种业态与生俱来就带有普惠性的本质特征,是普惠金融实现的重要载体。长尾理论是基于互联网技术广泛运用背景下衍生出来的经济理论,它延伸了传统的“二八定律”,为互联网金融的普惠运营导向提供了理论依据,因此将长尾理论引入到互联网金融普惠发展研究有着重要的指导意义。互联网金融面临的主流市场就是长尾理论中需求曲线的利基市场,提供的金融产品就是长尾理论中潜力巨大的利基产品。互联网金融企业可以集中开发“长尾市场”,通过延长客户长尾、加厚客户长尾、驱动客户长尾向下策略回归普惠本质,达到自身的帕累托最优。在确立发展策略的基础上,要依靠大数据和云计算建设普惠金融发展服务机制、搭建互联网金融普惠导向发展的政策体系、完善互联网普惠金融信用征信体系、探索构建互联网普惠金融服务超市,致力于实现互联网金融回归普惠本质。

关键词:互联网金融;普惠金融;长尾理论;路径选择

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2016(11)-0007-06

一、引言

互联网金融和普惠金融现在已经上升到国家的战略层面。互联网金融已经连续第三年被写入到政府工作报告,从李克强总理在2014年政府报告提出“促进互联网金融健康发展”,到2015年的政府工作报告用“异军突起”来评价互联网金融的发展,再到2016年的政府工作报告中提出要“规范发展互联网金融”。而普惠金融已经成为全球共识,早在2006年联合国就要求各国将发展普惠金融作为金融服务评价体系的重要指标之一;2013年我国首次提出发展普惠金融是未来金融改革的重要方向之一;2014年的政府工作报告中明确了互联网金融对于普惠金融实现体现出的不可替代作用;2015年的“十三五”规划建议中也提出“发展普惠金融,着力加强对中小微企业、农村特别是贫困地区金融服务”。

在互联网金融发展的同时,我国普惠金融发展的现状却不容乐观。第一,由于经济欠发达地区的网点效益较差,传统金融机构逐渐缩减该类地区的营业网点,传统金融服务的覆盖面进一步收窄。第二,传统金融机构提供的金融服务都设有一定的条件和门槛,小微企业等弱势群体往往被拒之门外。根据2014年西南财经大学“小微企业指数”调查结果显示,小微企业银行信贷渠道困难重重,相当比例的小微企业融资渠道被迫转向成本高昂的民间借贷。第三,我国国内普惠金融发展存在着较为明显的区域不均性,中国人民银行在2015年发布的《中国区域金融运行报告》中对我国普惠金融指数(IFI)进行了测算,结果显示我国有近一半的省区IFI值处于全国该指数均值以下,普惠金融发展的区域不均性凸显。

因此,寻求发展普惠金融新兴工具已经刻不容缓,而互联网金融与生俱来就带有普惠性的本质特征,顺理成章地成为了普惠金融实现的重要载体。第一,互联网金融可以突破时间与空间的限制,能够提供广覆盖面的金融服务;第二,互联网金融更具有灵活性,可以根据客户需求提供金融产品;第三,互联网金融依托于互联网技术线上运行,交易成本优势明显;第四,互联网金融可以整合信息资源,有效解决信息不对称问题。根据安德森的长尾理论,只要企业能够依托于自身优势,挖掘适合自己的利基市场,提供相应的利基产品,就能够逐渐构筑行业壁垒,实现企业发展。互联网金融企业可以发挥上述优势,优化客户体验,充分拓展普惠性的长尾市场,在实现自身发展的同时回归普惠之道,有效推进我国普惠金融的发展进程。

二、文献综述

(一)关于互联网金融与普惠金融内涵研究

有关互联网金融内涵研究起源于国外,大致可以分为延伸观和颠覆观两大类。Allen(2008)等是互联网金融延伸观的代表,他认为互联网只是实现金融服务与交易的一种新方式,互联网金融只是银行等传统金融的延伸;而Shahrokhi(2008)等人却认为互聯网将对传统金融带来颠覆性的影响,会开启一种新兴的“脱媒”金融模式。在上述理论基础上,王念(2014)等认为互联网金融就是利用互联网技术工具实现的金融服务延伸以及由此带来的一系列创新实践活动;谢平(2012)等认为互联网金融会开启一种全新的金融服务模式。

对于普惠金融,国内外也有不同的理解。世界银行扶贫协商小组对普惠金融的研究由来已久,其出版的《服务于所有的人——建设普惠性金融体系》一书中指出,普惠金融是让全部人群尤其是弱势阶层拥有同样的金融权力,让金融服务能够覆盖到全部贫困人群;Sarma(2008)等认为普惠金融是一个成体系的概念,地区或国家普惠金融发展的度量需要用一种综合指标评估体系来进行;吴晓灵(2010)从普惠制税收政策角度出发,阐述了普惠金融应该致力于发展农业和欠发达地区的农村经济,宏观层面要积极引导县级金融机构将增加的可用资金中的一部分投向涉农领域。张平(2011)主要针对普惠金融体系的框架构建的方法及意义、亟待解决的问题等提出了自己的观点。

(二)关于互联网金融与普惠金融相关关系研究

现有研究成果普遍认为互联网金融的出现提升了金融服务的效率,增加了小微企业获取金融服务便利性,有利于普惠金融的实现。谢平和邹传伟(2012)认为互联网金融扩展了金融机构交易可能性边界,能够为传统金融机构排斥的群体提供金融服务,其主流市场表现出“长尾”特征。张明哲(2014)认为互联网金融的超低边际成本特性能够有效解决金融机构“普惠性”和“盈利性”的冲突问题,从而维持了普惠金融发展的可持续性。王金龙和乔成云(2014)的研究指出,互联网金融企业能够结合自身优势,实现“长尾"、“马太”、“鲶鱼“三大良性效应,成为普惠金融的实现载体。

(三)关于长尾理论的研究

长尾理论由美国经济学家克里斯·安德森(Chris Anderson)首次提出,其核心思想是传统需求曲线的头部所代表的“畅销产品”竞争过于激烈,市场已趋于饱和,而代表“冷门产品”经常被企业遗忘的长尾市场是企业的未来所在。何崇阳认为在互联网技术变革和商业模式变革高度融合的基础上,长尾理论适用于各行各业 ,是对传统“二八定律”的一种颠覆。金宏伟认为,长尾理论只是为企业开拓了更为广阔的市场,但传统的“二八定律”依旧是市场的主导规则,长尾理论只是对其进行有效补充。卜化白认为长尾理论为长尾市场导向运营模式提供了夯实的理论指导,在这种运营模式中,企业充分考虑了消费者的个人偏好,并把大众化定制作为大众市场的替代品,为市场运营模式注入了新的活力。

综上所述,国内外学者对于互联网金融与普惠金融的内涵及特征已经有了深入研究,互联网金融与普惠金融之间的相关关系理论较为成熟,长尾理论自2004年被首次提出以来也是学者们的研究热点。然而互联网金融回归普惠本质的理论依据是什么?互联网金融回归普惠之道应该采取什么策略导向。互联网金融应该按照怎样的路径来完成自身普惠金融载体的使命?基于以上三个问题,本文将长尾理论嵌入互联网金融回归普惠之道的研究当中,基于长尾理论提出了互联网金融深度挖掘长尾市场的三个策略导向,从而进一步明确了互联网金融回归普惠本质的路径,具有一定的现实意义。

三、互联网金融中的长尾理论

(一)长尾理论基础

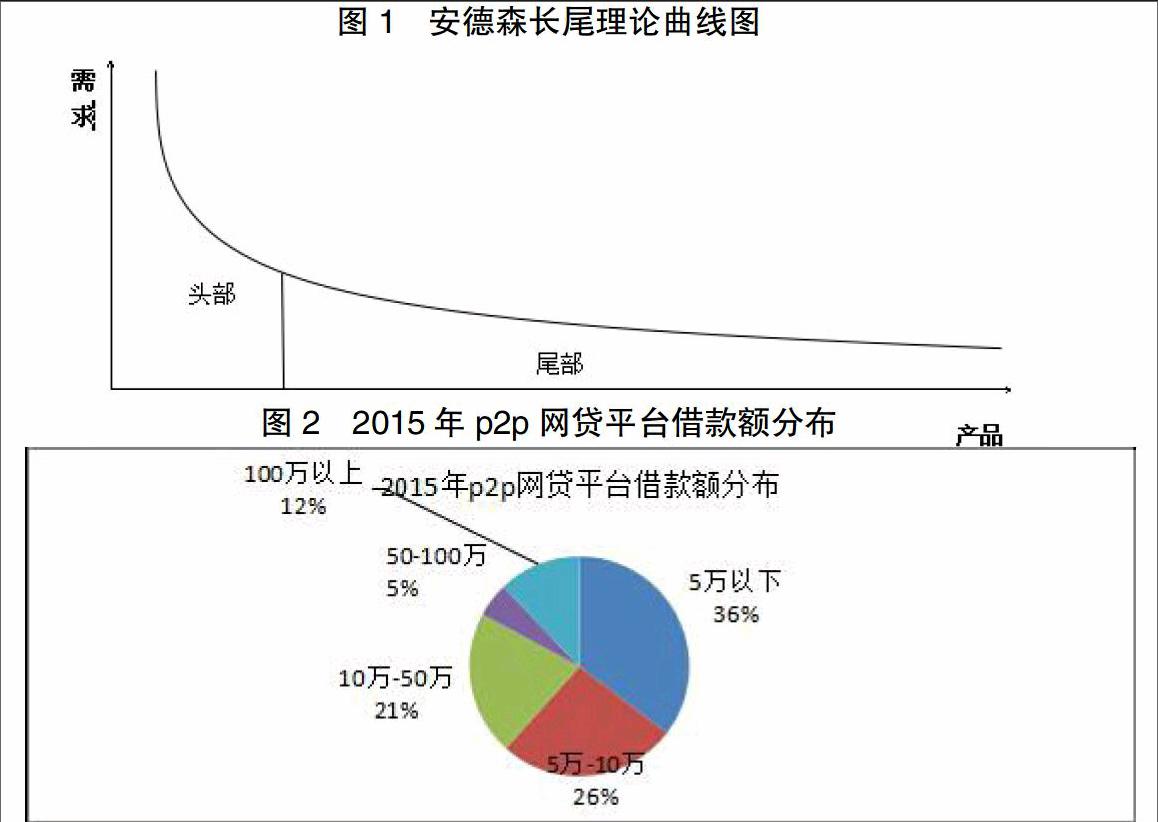

2004年10月,美国经济学家克里斯· 安德森(Chris Anderson)在他发表的一篇名为(The Long Tail)论文中首次详细阐述了长尾理论,他认为:“只要存储和流通的渠道足够大,需求不旺或销量不佳的产品共同占据的市场份额就可以和那些数量不多的热卖品所占据的市场份额相匹敌甚至更大。” 正如图1所示,需求较小但数量众多的尾部产品市场份额能够达到需求较大的头部产品市场份额水平。

安德森的长尾理论是传统的“二八定律”的延伸,传统“二八定律”认为20%的产品会带来80%的收益。在互联网技术不断普及运用的时代,企业未来突破的重点不在于图1中那个代表“畅销产品”的头部,而是那条代表经常被人遗忘的“冷门产品”长尾。对企业来说,不能忽视所谓的“冷门产品”,它们将会成为给企业带来潜力的利基1产品。数量惊人的“冷门产品”积聚起来,会形成一个比“畅销产品”更有前景的利基市场。

如果以下三个条件满足,长尾就能够得以实现。第一,冷门的利基产品数量要远远大于头部的畅销产品。第二,基于互联网技术的广泛应用,搜索引擎技术全面渗透,消费者能够低成本地获取符合自身需求的产品,即利基产品的获取成本和交易成本要处于超低水平。第三,虽然每一种冷门利基产品市场份额较低,销量较少,但是当市场所有利基产品聚合起来,将共同形成一个可与头部畅销产品相抗衡的大市场。

(二)互联网金融主流客户构成资金需求长尾

图2是根据零壹财经研究院《中国P2P借贷服务行业白皮书2015》统计数据整理的2015年我国p2p网贷借款额区间分布图。总体来看,累计借款在50万元以下的借款人占总借款人数的80%以上,互联网金融的主流业态P2P借贷作为银行等传统金融机构的补充,现阶段依然致力于为小微企业提供金融服务,而小微企业正是资金需求的长尾组成部分。

小微企业对我国国民经济健康发展有着不可替代的作用,国家工商行政管理总局发布的《全国小微企业发展报告》显示,我国小微企业数量已占到全国企业总数的90%以上,几乎涵盖了国民经济的所有行业。据统计,我国中小企业创造的最终产品和服务价值相当于国内生产总值(GDP)总量的60%,纳税占国家税收总额的50%,完成了65%的发明专利和80%以上的新产品开发,吸收了70%以上的新增就业和再就业人员。

然而,小微企业获得的金融资源配置与其创造的价值相比显得相形见绌。根据全国工商联发布的调研报告显示,由于小微企业普遍存在抵押物不足、担保资源缺乏、以及经济下行等一系列的制约因素,大约有90%以上的小微企业没有获得过金融机构的信贷金融服务。

因此,现阶段小微企业的金融服务市场是被金融市场主导者——传统金融机构忽略的小众市场,互联网金融企业可以依托于自身优势,集中力量进入并成为小微企业金融市场领先者,逐渐形成持久的竞争优势。小微企业资金需求就形成了长尾理论中的“利基产品”,而急需资金周转的小微企业市场就是“利基市场”的典型代表。

(三)互联网金融在长尾市场中的帕累托最优

1.小微企业融资的帕累托最优

帕累托分布最开始用于描述社会财富状态的统计特征,可以简单地归纳为:通过市场交易,20%的人将占有80%的社会资源,而长尾理论正是帕累托分布理论的延伸。在帕累托分布中,如果是一个随机变量,则X的概率分布可以表示为:X-k,其中x是一个大于xmin的数,xmin是X可能取到的最小值,k是一个正的参数。因此,帕累托分布取决于两个数量参数:xmin和k,每一组(xmin,k)都会对应一条帕累托分布曲线。该分布的统计学意义是:随着x的增加,事件P(X>x)发生的概率逐渐减小,形成了概率曲线的长尾。

据研究,企业的融资问题也服从帕累托分布。假设X为有贷款需求的企业数量,金融机构向小微企业贷款的概率为,当企业获得金融服务的利率是固定参数,随着企业数量X的增加,企业获得金融机构提供金融服务这一事件发生的概率逐渐下降。而我国小微企业数量占比已经超过90%,大型企业的数量相对较少。根据帕累托分布理论,在企业融资市场中,与大型企业相比,小微企业由于受到企业数量众多等因素约束,其申请到贷款或者享受到金融服务的可能性相对较小。在信贷市场中,为数众多的小微企业资金需求曲线形成了一个资金需求长尾市场。

2.基于帕累托分布的互联网金融运营导向

互联网金融企业可以基于小微企业融资的帕累托分布特征,着力于被传统机构忽略的小微企业市场,通过对该领域市场细分,集中力量进入并成为该长尾市场的领先者,同时建立各种壁垒,逐渐形成持久的竞争优势。在金融市场上,传统金融机构资金向大型企业倾斜,但因技术的发展和大型企业的数量有限,传统金融机构在大企业客户市场上开始出现过度竞争,市场价值潜力逐渐下降;相反,小微企业等“长尾市场”的潜力凸显,因此开发“长尾市场”是互联网金融运营模式的导向。

四、互联网金融回归普惠本质发展策略选择

互联网金融的服务对象主要集中于金融需求的尾部市場,互联网金融与普惠金融又存在着内在契合性,因此互联网金融要回归普惠本质,必须从市场结构入手,通过改变互联网金融需求市场的尾部形状,让互联网金融走上回归普惠本质之道。

(一)延长客户长尾策略

互联网金融发展的驱动因素依然是金融机构能够取得可持续的收益,而大规模的用户交易量是持续收益的必备条件之一,因此,延长服务对象需求长尾、扩大服务范围、实现范围经济是互联网金融的发展导向。一方面,互联网金融企业要发挥创新优势,强调互联网技术在金融中的应用,改善互联网金融服务和产品质量,降低客户的交易成本,优化资产供给,提高产品的收益,吸引更多的潜在投资者投资互联网金融。另一方面,互联网金融要结合自身能够突破时间与空间的特点,提高金融服务覆盖率,不断创新合适的运营模式,最大程度地满足社会群体的金融服务诉求。互联网金融要基于互联网技术运用,优化客户体验客户,不断探索新兴的运营模式,如图3所示,实现延长客户长尾目标。

(二)加厚客户长尾策略

能为服务对象创造更高水平价值是互联网金融行业繁荣发展的必备条件之一,而高水平的价值源于互联网金融提供的相关业务以及它们之间的相互作用,这些决定了投资者的交易愿意。例如,2013年阿里金融旗下的天弘基金基于支付宝平台推出了余额宝,在提供了与活期存款便利程度相当服务的同时,又为客户带来了比定期存款更高的理财收益,客户的交易数量几乎呈现指数增长。根据蚂蚁金服发布的《2015年余额宝全民报告》,截至2015年12月31日,余额宝的累计用户规模达2.6亿,交易规模增至6207亿元,2015年全年为用户创造收益231亿元。因此,如果采取有效措施提升投资者的交易意愿,每个投资者的交易数量和频率会增加。

(三)驱动客户长尾向下策略

互联网金融凭借其高效率的支付体系、对称的信息服务、独立客观的第三方信用评级等优势,能够有效降低投资者风险,提高投资者收益,吸引更多金融交易在互联网金融市场中进行,从而引致大量资金从传统金融市场转向互联网金融市场,如图4所示,互联网金融客户需求曲线长尾不断向下。

五、互联网金融回归普惠本质的路径选择

(一)依靠大数据和云计算建设普惠金融发展服务机制

通过现有大数据技术,对海量的交易支付、融资结算、资信风险评估等多方面数据的收集和积累,充分提升金融数据挖掘能力,根据不同客户的风险和收益偏好,设计出多层次的金融产品,提高互联网金融企业的服务覆盖率。另外,对每个客户的风险级别和风险敞口进行准确度量,降低非系统性风险发生的概率,增强普惠金融发展的持续性。

(二)搭建互联网金融普惠导向发展的政策体系

在完善互联网金融监管政策配套、强化政策贯彻落实的同时,适度放宽互联网金融准入标准,下放审批权限,并在分析前期国内外互联网金融发展成功实践经验的基础上,大力支持各层次的互联网金融公司,突破传统金融“灌溉”模式,充分发挥互联网金融高效、便捷、个性化定制等优势,以覆盖小微企业等传统金融机构放弃的长尾市场,让尽可能多的群体获得与其需求相匹配的金融服务。

(三)完善互联网普惠金融信用征信体系

首先,互联网金融企业要拓宽个人信用报告获取渠道。就现阶段而言,个人取得本人信用报告主要通过各级人民银行征信服务窗口,因此人民银行应尽快完善征信系统,开放公民信用报告接口,在公民授权的前提下,增加互联网金融企业获取个人信用报告的便利性。其次,要加快互联网金融机构纳入征信系统的步伐。由人民银行牵头组织管理,以当前具有丰富实践经验的商业性征信机构为借鉴案例,充分发挥互联网金融征信系统对央行征信的补充功能,探索互联网金融机构参与全民征信发展之路,引导其在普惠金融中发挥积极作用。

(四)探索构建互联网普惠金融服务超市

互联网金融企业可以在风险可控的前提下,以当前流行的产品销售超市模式为参照,依托互联网平台,构建互联网普惠金融服务超市,实时将企业金融产品摆放在“货架”上,深入探索构建线上线下相结合的金融产品营销、普惠金融服务供给新模式。尤其是处于经济欠发达地区的互联网金融企业要立足实际,主推符合本地区小微企业需求的网上金融产品、服务精品,以克服人力、财力、物力上的不足,提升普惠金融服务水平。

参考文献

[1]Allen F. Mc Andrews and P.Strahan.E-finance: An Introduction[J].Journal of Financial Services Research,2008,(22): 5-27.

[2]Brigit Helms. Access for All:Building Inclusive Financial Systems[M].Washington:The WorId Bank, 2006.

[3]Sarma M.Index of Financial Inclusion[R].Indian Council for Research on International Economic Rela-tions,Working Paper,No.215,2008.

[5]Shahrokhi M.E-finance:Status,Innovations,Resources and Future Challenges[J].Managerial Finance,2008,(34): 36-42.

[6]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22。

[7]王念,王海军.“中国式”互联网金融:技术基础与基本模式[J],西南金融,2014,(6):43-46。

[8吴晓灵.构建普惠金融體系,促进社会和谐发展[N].金融时报,2010-08-03。

[9]张平.发展农村小额信贷,完善普惠金融体系建设[J].开发研究,2011,(2):35-42。

The Research on the Internet Finance Combining

with Inclusive Finance Development

——The Analysis Based on the Angle of View of Long Tail Theory

LU Minfeng1 WU Jianping 2

(1 Regional Financial Research Center of Nanjing University of Finances & Economics, Nanjing Jiangsu 210046;

2 Financial School of Nanjing University of Finances & Economics, Nanjing Jiangsu 210046)

Abstract:Benefited from the development of Internet technology and changes in users behaviors, the Internet finance has become a new hot spot in the financial sector. Internet finance is born with the inherent characteristics of inclusion, and is an important carrier of implement inclusive finance. The long tail theory is the economic theory derived from the background based on the extensive using of Internet technology. It extends the traditional “2-8 law”, and provides a theoretical basis for the Internet finance inclusive business orient. Therefore, the introduction of the long tail theory to the Internet finance inclusive development research has an important guiding significance. Mainstream market of Internet finance is the niche market on the demand curve of the long tail theory. The financial products are the niche products with great potential in the long tail theory. Internet financial enterprises can focus on the development of the “long tail market”. By extending the customers long tail, thickening the customers long tail and driving the customers long tail down to achieve their own Pareto optimal. On the basis of establishing the development strategy, Internet finance enterprises should build inclusive financial development services relying on big data and cloud computing, set up the policy system based on Internet financial inclusive-oriented development, improve the Internet inclusive financial credit system, and explore the construction of the Internet inclusive financial services supermarket to make the Internet finance return to the essence of inclusive finance.

Keywords: Internet finance; inclusive finance; long tail theory; path choice

責任编辑、校对:张宏亮