我国基金市场收益率波动性的ARCH模型与实证分析

2017-03-05王馨莹

王馨莹

【摘要】随着基金市场的迅猛发展,基金市场的收益率也存在一定的波动。本文选取上证基金指数收盘价作为研究对象,运用ARCH族模型进行实证分析。结果表明上证基金指数收益率呈现波动集群性、条件异方差和非正态性的特点。并且GARCH(1,1)对其有较好的拟合效果,并且本文还对上证基金指数收益率进行了ARCH-M模型以及TARCH、GARCH模型的检验,结果表明,基金市场风险与收益的正比关系不显著并且基金市场不存在杠杆效应。

【关键词】基金市场波动集群性条件异方差 ARCH族模型

一、引言

随着股票市场的波动性越来越大,以及近年股市行情的不景气,越来越多的投资者将基金作为自己的第一理财手段,认为基金稳赚不赔,波动性较小,风险也较小。但实际上,基金市场近年来确实在迅猛发展。牛方磊,卢小广(2005)的研究表明:证券投资基金对股市以及宏观经济也产生了一定的影响,但毕竟这个市场成立的时间不长,投资品种单一,主要集中在股票和债券上。也就是说,投资基金也是存在风险的,那么因此,对市场的基金收益率进行实证分析是十分有必要的。朱晋(2005)对不同目标类型的开放式基金的收益率特征作了分析,得出基金收益率的方差均表现出了明显的ARCH特征,绝大部分还具有GARCH(1,1)特征。

二、模型说明

2003年度諾贝尔经济学奖获得者Engle(1982)提出了自回归条件异方差模型,即ARCH模型。这种模型分析的对象是条件方差随着时间变化而不同的条件异方差序列,经过20多年的发展,ARCH模型已广泛的被运用于经济、金融领域的时间序列分析。

Bollerslev(1986)提出了广义的(generalized)的自回归条件异方差模型即GAECH模型。相继出现的一系列推广模型如ARCH-M模型研究非对称问题的TARCH模型、EGARCH模型、CARCH模型等,构成了一套比较系统的自回归条件异方差理论。这些模型被广泛地应用于金融时间序列的分析研究中。

下面介绍一下ARCH模型和GARCH模型

(一)ARCH模型

ARCH模型表述如下:

yt=xtβ+εt (1)

ht=α0+■αiε2t-i (2)

为了保证>0,则>0,,i=1,2,…n。

(1)式为ARCH模型的均值方程;(2)式中为滞后误差项的函数,因此被称为条件方差函数。回归阶数q决定了冲击的影响存留于后续误差项方差中的时间长度,q值越大,波动持续的时间也就越长。该模型的主要特征是设定随机扰动项的方差受以往随机波动正的影响,以此来体现波动的时变性和集群性。

(二)GARCH模型

GARCH模型是在ARCH模型的基础上拓展了条件方差函数,表述如下:

ht=α0+■αiε2t-i+■βjh2t-j (3)

为了保证>0,则>0,,i=1,2,…q;,j=1,2…q

为了保证GARCH(p,q)是宽平稳的,存在参数约束条件

■αi+βi<1 (4)

当残差序列存在高阶ARCH(q)效应时,可以用较为简单的GARCH(p,q)模型来代替一个高阶ARCH模型,从而简化分析过程。

(三)ARCH-M模型

金融理论表明具有较高可观测到的风险的资产可以获得更高的平均收益,其原因在于人们一般认为金融资产的收益应当与其风险成正比,风险越大,预期的收益就越高。这种利用条件方差表示预期风险的模型被称为ARCH均值模型(ARCH-in-mean)或ARCH-M回归模型。

在ARCH-M中把条件方差引进到均值方程中:

yt=xtr+ρσ2t+εt (5)

方差方程为

ht=α0+■αiε2t-i (6)

若在上式引入GARCH项,则变为GARCH-M模型。

为了保证>0,则>0,,i=1,2,…q;,j=1,2…q

(四)EGARCH与TARCH模型

两个模型均表示的是非对称的冲击模型,故我们一起引出。

(1)TARCH模型。

TARCH模型或者门限(Threshold)ARCH模型由Zakoian(1990)和Glosten,Jafanathan,Runkle(1993)独立的引入。条件方差指定为:

σ2t=α0+αμ2t-1+rμ2t-1dt-1+βσ2t-1 (7)

其中当时,,否则,。好消息(>0)和坏消息<0)对条件方差有不同的影响:好消息有一个的冲击;坏消息有一个对的冲击。如果0,则信息是非对称的,如果>0,我们说存在杠杆效应,非对称效应的主要效果是使得波动加大;如果<0,则非对称效应的作用是使得波动减小。

(2)EGARCH模型

方差方程为:

log(σ2t)=ω+βlog(σ2t-1)+α■+r■ (8)

等式左边是条件方差的对数,这意味着杠杆影响是指数的,而不是二次的,所以条件方差的预测值一定是非负的。杠杆效应的存在能够通过<0的假设得到检验。如果0,则冲击的影响存在着非对称性。

三、实证分析

(一)数据

(1)样本

上证基金(000011)指数反映了上海证券交易所基金的价格变动情况。为了研究上证基金市场的波动性,选取2014年11月19日至2016年1月8日的上海证券交易所每日基金收盘价,共280个观测值。全部数据来源于中投证券。

(2)上证基金指数的描述性统计分析

为叙述方便,将上证基金指数记为JJZ,对JJZ进行描述性统计分析,见表1。从图1可以明显看出JJZ为非平稳序列。

表1上证基金指数基本统计分析结果

为得到平稳时间序列,我们取日基金收益率作为研究对象,计算指数日收益率,记为DLJJZ。基金市场日收益率用相邻两天收盘指数的对数一阶差分来表示,计算公式为:

LJJZ=ln(JJZ)

DLJJZ=LJJZ-LJJZ(-1)

本文所有数据均由Eviews9.0版本处理。

(二)处理

(1)上证基金指数日收益率描述统计分析

指数日收益率组成新的样本时间序列。对DLJJZ进行基本统计分析,经过处理,得到日收益率时序图,描述性统计分析(表2)。从表2可以看出DLJJZ偏度为说明-0.808538<0,分布明显偏左,呈左偏态分布,说明收益率分布有一个较长的右尾,即出现极端正收益率的概率要大于出现极端负收益率的概率,分布是非对称的。峰度为6.294033>3,說明收益序列具有尖峰厚尾特点。用Jarque-Bera统计量来检验序列是否服从正态分布,通过观察其相伴概率,为0。可得出拒绝原假设,DLJJZ不服从正态分布的结论。

表2上证基金指数日收益率描述性统计分析

并对其进行ADF(AugmentedDicky-Fuller)单位根检验,ADF检验t统计量为-13.51673,明显小于显著水平为1%的临界值-3.453823,并且也可以通过观察t统计量的相伴概率为0,判断出拒绝原假设。即DLJJZ不存在单位根,具有平稳性。

通过对DLJJZ的残差分析。可以看出在2014年11月9日至2016年1月8日这段时间内,存在明显的较大幅度波动后紧接着较大幅度的波动,较小幅度波动后紧接着较小幅度的波动,即存在波动的集群性,所以可以用ARCH模型来描述基金市场日收益率的时间序列特征。

(2)模型建立

首先对DLJJZ进行建模分析。通过对DLJJZ的相关图与偏自相关图的分析(见附录图4),发现日收益率是一个2阶自回归过程。所以对日收益率进行如下回归分析:

在考虑运用ARCH类模型建模之前,先检验DLJJZ是否存在条件异方差。对通过OLS法回归的DLJJZ进行ARCH-LM检验,直接检验阶数q=1时,得到表3的检验结果。

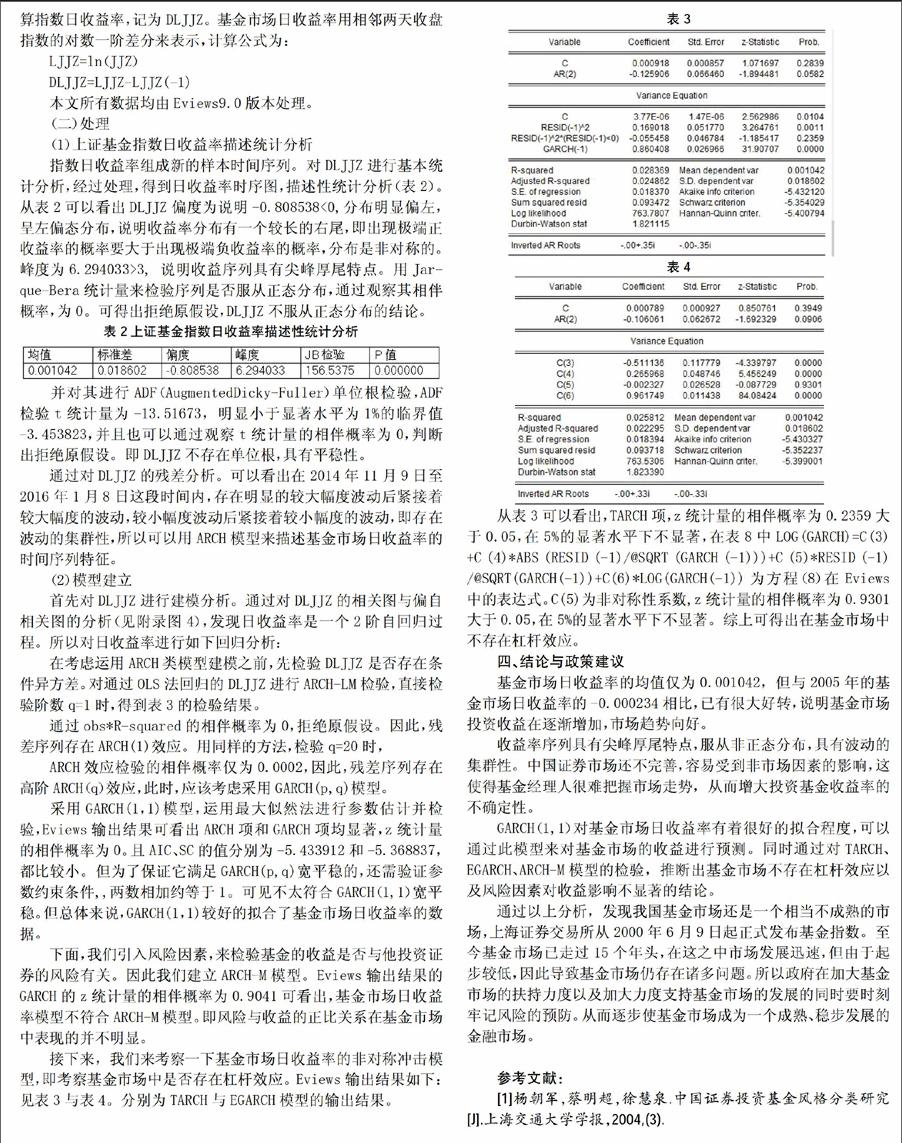

通过obs*R-squared的相伴概率为0,拒绝原假设。因此,残差序列存在ARCH(1)效应。用同样的方法,检验q=20时,

ARCH效应检验的相伴概率仅为0.0002,因此,残差序列存在高阶ARCH(q)效应,此时,应该考虑采用GARCH(p,q)模型。

采用GARCH(1,1)模型,运用最大似然法进行参数估计并检验,Eviews输出结果可看出ARCH项和GARCH项均显著,z统计量的相伴概率为0。且AIC、SC的值分别为-5.433912和-5.368837,都比较小。但为了保证它满足GARCH(p,q)宽平稳的,还需验证参数约束条件,,两数相加约等于1。可见不太符合GARCH(1,1)宽平稳。但总体来说,GARCH(1,1)较好的拟合了基金市场日收益率的数据。

下面,我们引入风险因素,来检验基金的收益是否与他投资证券的风险有关。因此我们建立ARCH-M模型。Eviews输出结果的GARCH的z统计量的相伴概率为0.9041可看出,基金市场日收益率模型不符合ARCH-M模型。即风险与收益的正比关系在基金市场中表现的并不明显。

接下来,我们来考察一下基金市场日收益率的非对称冲击模型,即考察基金市场中是否存在杠杆效应。Eviews输出结果如下:见表3与表4。分别为TARCH与EGARCH模型的输出结果。

从表3可以看出,TARCH项,z统计量的相伴概率为0.2359大于0.05,在5%的显著水平下不显著,在表8中LOG(GARCH)=C(3)+C(4)*ABS(RESID(-1)/@SQRT(GARCH(-1)))+C(5)*RESID(-1)/@SQRT(GARCH(-1))+C(6)*LOG(GARCH(-1)) 为方程(8)在Eviews中的表达式。C(5)为非对称性系数,z统计量的相伴概率为0.9301大于0.05,在5%的显著水平下不显著。综上可得出在基金市场中不存在杠杆效应。

四、结论与政策建议

基金市场日收益率的均值仅为0.001042,但与2005年的基金市场日收益率的-0.000234相比,已有很大好转,说明基金市场投资收益在逐渐增加,市场趋势向好。

收益率序列具有尖峰厚尾特点,服从非正态分布,具有波动的集群性。中国证券市场还不完善,容易受到非市场因素的影响,这使得基金经理人很难把握市场走势,从而增大投资基金收益率的不确定性。

GARCH(1,1)对基金市场日收益率有着很好的拟合程度,可以通过此模型来对基金市场的收益进行预测。同时通过对TARCH、EGARCH、ARCH-M模型的检验,推断出基金市场不存在杠杆效应以及风险因素对收益影响不显著的结论。

通过以上分析,发现我国基金市场还是一个相当不成熟的市场,上海证券交易所从2000年6月9日起正式发布基金指数。至今基金市场已走过15个年头,在这之中市场发展迅速,但由于起步较低,因此导致基金市场仍存在诸多问题。所以政府在加大基金市场的扶持力度以及加大力度支持基金市场的发展的同时要时刻牢记风险的预防。从而逐步使基金市场成为一个成熟、稳步发展的金融市场。

参考文献:

[1]杨朝军,蔡明超,徐慧泉.中国证券投资基金风格分类研究[J].上海交通大学学报,2004,(3).