大数据在网络个人信贷信用评估中的作用

2017-03-05赵倩

赵倩

【摘要】网络信贷作为一种互联网金融创新,在全球范围有着巨大市场发展潜力和空间。近年来,各类网络贷款平台快速发展为网络贷款业务普及和推广做出了很大贡献,但由于相关法律、法规不完善,其产生的信用风险已受到社会各界的广泛关注,而对借款者的信用评估问题是学界和业界一直探究的方向。

【关键词】网络信贷 大数据 信用评估 互联网金融

一、P2P网络信贷运营模式及网络个人信贷信用风险分析

(一)典型P2P网络信贷平台运营模式分析

1.国际典型的P2P平台,以Kiva平台(美国)、Prosper平台(美国)、Zopa(英国)为例,综合对比如下表所示:

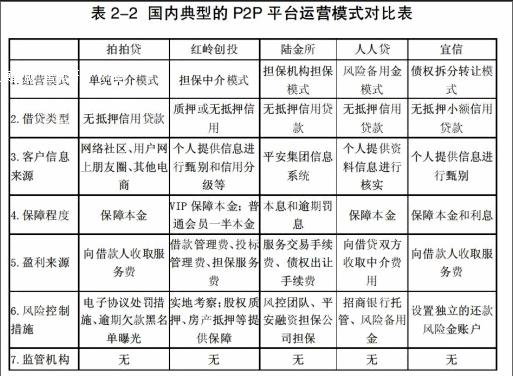

2.国内典型的P2P平台,以陆金所、人人贷、拍拍贷、宜信、红岭创投国内典型的P2P网络信贷平台公司运营模式为例,综合对比如下表所示:

(二)P2P网络个人信贷信用风险分析

由上述表2-1和2-2反映的P2P平台运营模式进行对比分析后不难得出,国内网络个人信贷大多采用无抵押信用贷款,其业务风险点主要存在以下三个方面:借款人使用虚假身份信息;借款人违规使用贷款;借款人恶意拖延或拒绝还款。

二、大数据对网络个人信贷进行信用评估

(一)针对借款人使用虚假身份信息风险

对借款人采用个体状况分析可以很大程度上排除掉使用虚假身份的恶意骗款人,保证网络信贷平台的基本稳定与安全。P2P网络信贷平台可以通过公安部推出的全国公民身份证号码查询服务中心、教育部主办的学信网、国家工商行政管理总局推出的全国企业信用信息公示系统、分智网和前程无忧等网络平台、房管和车管部门信息平台对借款人身份、受教育、工作单位、个人收入、工作经历、房产、汽车等信息进行验证,还可以通过法院、银行系统对其有无过往经济纠纷、逾期贷款等信息进行核实。长远来看随着大数据技术和应用的不断完善,包含交通、水、电、煤气等各类的个体信息将接入互联网,P2P网络信贷平台将有渠道获得更多的信息对借款人进行信用审核与评估,而对于那些无法直接联网获取的信息,可通过查看银行流水账单或征求第三方机构获取信用记录评估其信用评级。

(二)针对借款人违规使用贷款风险

社交网络行为分析可以通过分析借款人在微信、微博等社交应用的好友数量、发布内容、兴趣范围、消费关联度等因素对其进行综合评估。随着多尺度语义分析和图片识别等网络技术的逐步成熟,越来越多的社交网络信息可以被利用起来对一个人进行信用评估。此外通过借款人网络购物行为评估其信用的价值要比其他网络行为数据更准确,该方法很容易了解借款人电子账户资金流水、消费能力、资金状况、资金使用范围等关键信息。例如京东完全根据用户以往的购物行为来授予信用额度的京东白条说明通过分析网络购物行为进行授信可行。目前针对数据信息难以互通等数据孤岛、数据低质和数据泄露等问题,行业已产生特定中介商,专业从事大数据交易,为数据下游需求者整合上游数据源,提供P2P网络信贷平台无法调用的网购等数据,保障了相关数据的获取、质量和有效利用,使平台能够快速地对借款者进行信用评估。

(三)针对借款人恶意拖延或拒绝还款风险

以往P2P信贷平台的借款人恶意拖延或拒绝还款时,平台在催收无果时仅仅只能将借款人信息加入平台黑名单或者在相关行业内进行公布共享,但此做法缺乏有效的威慑力,无法对相关借款人的其他社会信用產生实质影响,其失信成本远远低于违规成本。2014年国家信用体系建设工作领导小组已编制完成了《社会信用体系建设规划纲要(2014-2020)》,并经国务院常务会议原则通过,国家层面社会信用体系建设的相关工作正式启动实施,各阶段的工作目标已经确定,针对公民个人诚信档案建立工作也逐步展开。这将对网络信贷发展起到重大促进作用,网络信贷平台在规范平台自身运营的同时,要加强法律维权,将网络个人贷款信贷记录形成证据链,通过司法途径对恶意拖延或拒绝还款进行起诉,并将依法维权和判决信息在在金融体系进行共享,并积极申请接入个人征信系统数据来源渠道,进一步提高失信借款人的违规成本,推动行业对违规失信借款人实施联合惩戒,帮助P2P行业健康发展。

参考文献:

[1]黄国平,伍旭川,胡志浩,王去非,黄余送,潘瑾健.中国网络信贷行业发展报告(2014-2015)[R].2015.

[2]王紫薇,袁中华,钟鑫.中国P2P网络小额信贷运营模式研究[J].新金融,2012(2).