湖北省房地产税对地方经济影响的实证分析

2017-03-04左俊美陈璐

左俊美+陈璐

摘要:研究目的,探究当前湖北省房地产税收对地方社会经济发展的影响,为房地产税收的走向提供一定的借鉴与参考。研究方法,多元回歸模型。研究结果,湖北省的经济发展与房产税(RET)、契税(CT)呈负相关关系;与城镇土地使用税(TUUL)、土地增值税(ITLV)、耕地占用税(TUCL)呈正相关关系。研究结论,湖北省对于城镇土地使用税(TUUL)、土地增值税(ITLV)、耕地占用税(TUCL)的征收有利于地方经济发展,而房产税(RET)、契税(CT)的征收有分歧之处,湖北省征收房产税、契税不利于地方经济的发展。因此,税收是一把双刃剑,在设立、征收房地产税时,应在考虑增加税收收入、财政收入的同时,考虑到对于地方房地产发展乃至地方经济的影响。

关键词:房地产税,地方经济,实证分析,湖北省

中图分类号:F293.3 文献标识码:B

文章编号:1001-9138-(2017)01-0022-29 收稿日期:2016-11-06

1 引言

美国在建国初期就开始征收房产税,其房地产税征收经历了房产税——房产、土地分别征税——房地产税的渐进历程,并主要用于地方政府的各项服务与基础设施建设。日本的房地产税自1950年起征,主要是以土地、房屋等形式包含在“固定资产税”中。俄罗斯早在1991年12月通过《自然人房产税法》,在全国范围内对自然人按照差别税率征收房产税。在市场经济完善的经济体中实行征收房地产税,对于稳定房价、增加政府财政收入起到了积极作用。基于此,越来越多的发展中国家尝试开征房产税。

我国在1950年开征房产税,后将房产税与地产税合并为房地产税。中国的房地产业直接以房地产为征税对象的税种共六种,分别是房产税、城市房地产税、土地增值税、城镇土地使用税、耕地占用税和契税。1984年进行利改税时,国务院决定将城市房地产税划分为房产税和城镇土地使用税两个税种,对内资企业和个人征收。对外商投资企业和外国企业继续征收城市房地产税。因此,本文所研究的房地产税即为:房产税、城镇土地使用税、土地增值税、耕地占用税、契税五种。

本文选取了湖北省1999-2014年16年的房地产税及全省的生产总值的相关经济数据,在既有研究基础上,通过Eviews 8.0计量模型进行分析,对房地产税和全省生产总值之间的关系进行具体的回归分析,得出湖北省房地产税与地方经济发展的关系,从而为政府下一步的税收政策提供借鉴。

2 当前湖北省房地产税收对地方经济发展的影响机制

目前我国的房地产税收制度的基本框架是自1994年全面的结构性税制改革后形成的。其涉及的税收主要有13种。本文以直接向房地产作为征税目标的5个税种,即房产税、城镇土地使用税、土地增值税、耕地占用税、契税为研究对象,探讨湖北省的房地产税对地方经济发展的影响。

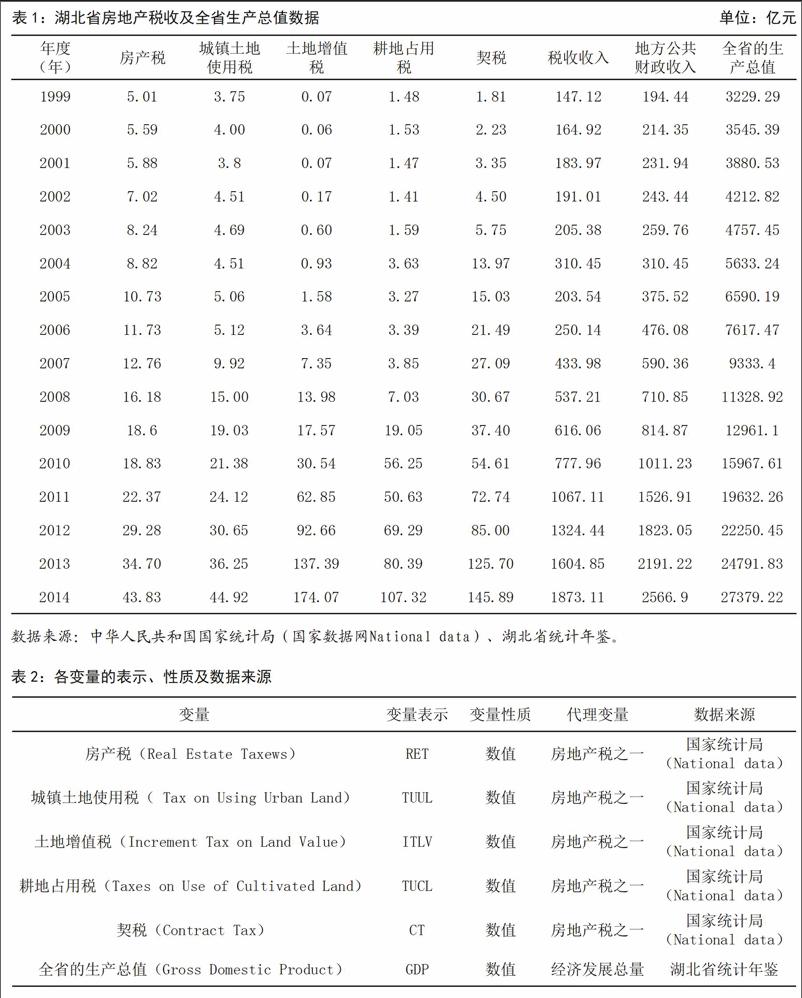

1995-2004年湖北省的地方财政收入即税收收入,税收收入基本处于上升趋势。其中,1995-2004年缓慢上升,2005年有所下降,2006-2015年一直处于快速上升阶段。地方财政收入从1995-2004年处于缓慢上升态势,2005年以来一直处于快速增长阶段。同时,也可以看出地方财政收入高度依赖于税收收入。

湖北省1995-2015年的全省的生产总值(GDP)一直处于上升状态,在2015年达到最高值。但是其增速处于波动状态,1995年的增长率最高,其次是2010年、2011年。全省的生产总值一直处于增长态势。

自分税制改革以来,湖北省房地产税一直处于逐年增长趋势,房地产税所占税收收入的比重基本处于增长趋势。其中,1999-2004年所占的比重缓慢增长,除了2011年所占比重有所下降以外,2007-2014年基本处于高速增长状态。

湖北省房地产税收对于当地经济发展的影响机制中,房产税的增加或减少会影响到房地产市场中商品房的购买成本,从而影响到商品房的需求,以及商品房的价格,进而影响到当地经济的发展。城镇土地使用税、耕地占用税则会通过影响土地的使用成本,从而影响土地的需求、土地价格,进而影响到当地的经济。土地增值税、契税则会影响到房地产的交易成本,从而影响房地产交易价格,进而影响到当地经济。同时,这五种税种都会影响到财政收入水平的高低,从而影响当地政府保障性住房的投入,进而影响到业主住房压力,最终影响到当地经济的发展水平。

3 模型设定

3.1 数据来源

本文的相关数据主要来源于中华人民共和国国家统计局(国家数据网National data)、湖北省统计局网站、湖北省国民经济和社会发展统计公报以及湖北省统计年鉴等。主要的相关数据如表1所示。

3.2 模型选取

在已有的相关文献中,对于区位选择分析主要是以多元线性回归模型为主。其因变量要求是常规数据(定距尺度),而非定性数据。即适用条件在于因变量必须为可获取的实际数值,即湖北省国民生产总值(GDP)数据可获取。本文可以得到相关的因变量与多个自变量的相关数据。

因此,研究采用Eviews8.0对因变量与自变量之间的相关关系进行多元回归分析。

3.3 变量选取

各变量的表示、性质及数据来源如表2所示。

3.4 模型构建

3.4.1 变量间的相关关系检验

用Eviews 8.0软件,将各变量之间的相关关系进行检验,结果如表3所示。

结果表明:GDP数列与其他数列存在较好的相关关系。

3.4.2 平稳性检验

3.4.2.1 观察序列趋势图

在Eviews8.0软件中得到序列趋势图,如图1所示。

3.4.2.2 对原序列进行ADF平稳性检验

首先选择level检验,可知GDP、RET、TUUL、ITLV、TUCL、CT得到所有原数据序列的ADF值并不完全小于临界值,因此level检验中GDP、RET、TUUL、ITLV、TUCL、CT均为不平稳序列。具体结果如表4所示。

3.4.2.3 对原序列差分或取对数使其变为同阶序列

二阶差分后的ADF平稳性检验结果如表5所示。

3.4.3 协整检验

3.4.3.1 原序列协整检验

协整检验是考察变量间长期均衡关系的方法。协整的要求或前提是同阶单整。上述序列再取对数后均为二阶单整平稳序列,因此可以进行协整检验,如表6所示。

3.4.3.2 残差项的ADF检验

对该序列RESID进行ADF检验(如上所述)。若残差项平稳,则存在协整关系。否则,不存在。由下表结果可知,检验值-4.347960明显小于所有临界值,则残差项RESID平稳,即当地经济发展(国民生产总值)与选定的相关变量存在着长期均衡关系,如表7所示。

3.4.4 误差修正检验

3.4.4.1 对序列取对数并回归

对所有的数列取对数,消除异方差问题,自动产生对数数列。其中P1=log(GDP);P2=log(RET);P3=log(TUUL);P4=log(ITLV);P5=log(TUCL);P6=log(CT),如表8所示。

3.4.4.2 残差序列修正

对序列及残差修正,d(p1))c,d(p2),d(p3),d(p4),d(p5),d(p6),ecm(-1)得出回归方程,ecm前面的系数就是误差修正系数,看这些系数是不是显著,如果显著就说明因变量对解释变量的短期波动有影响,如表9、表10所示。

3.5 模型回归

在进行多元回归模型的建立之前,应先进行其是否为线性关系进行判断,其为多元非线性回归。

由此可知,其并不是线性关系。因此,应先将非线性回归模型转换为线性回归模型,即在模型两端同时取对数,则可得到下列模型:

Ln(gdp)=ln(α)+β1 Ln(ret)+β2 Ln(tuul)+β3 Ln(itlv)+β4 Ln(tucl)+β5 Ln(ct)(式1)

其中,βi为各变量的系数,i=1,2,3,4,5,C为常数项。

则将Eviews回归结果代入可得:

Ln(g^dp)=0.112283-0.195505Ln(ret)+0.05038 Ln(tuul)+0.084226Ln(itlv)

t=(2.854857)(-1.307726)(0.817939)(2.725465)+0.044689Ln(tucl)-0.042906 Ln(ct)(1.786406)(-0.63221) (式2)

R2=0.689053 DW=2.011811 F=2.95464

从回归结果可以发现,模型所采用的解释变量的T值都很显著,参数的符号也符合经济理论,拟合效果R2达到0.689,拟合程度较好。

湖北省房产税(RET)、契税(CT)与国民生产总值呈反相关关系;而城镇土地使用税(TUUL)、土地增值税(ITLV)、耕地占用税(TUCL)与国民生产总值呈正相关关系。

4 结果分析

根据上述回归分析结果,结合经济学相关理论,得出以下结果:

(1)与房产税(RET)呈负相关关系。回归结果表明,湖北省征收的房产税收入越高,全省的国民生产总值越低。也即房产税的征收会引起房产交易成本的增加,交易成本的增加造成房产交易需求的减少,从而使得房产交易额的减少,反而越不利于当地的经济发展。

(2)与城镇土地使用税(TUUL)呈正相关的关系。这与本文预期的影响方向相一致。说明湖北省征收的城镇土地使用税收入越高,全省的国民生产总值越高。

城镇土地使用税的征收,虽然在一定程度上抑制了土地的需求,土地自然供给的无弹性以及土地作为一种特殊的自然资源,其供给的稀缺性、不可再生性、位置的不可移动性等,都使得耕地占用税的征收对于土地需求的抑制作用并不明显。并且增加地方财政收入,促进当地经济的发展。

(3)与土地增值税(ITLV)呈正相关的关系。这与本文预期的影响方向相一致。土地增值税是一种流转税,在土地交易、流转中征收的一个税种。在土地流转中征税,虽然在一定程度上阻碍了土地的流转,但由于土地的特殊性,使得其影响较小。对于土地增值税的征收,在一定程度上增加了地方的财政收入,促进了地方经济发展。

(4)与耕地占用税(TUCL)對具有正相关关系。这与本文预期的影响方向一致。耕地占用税对地方经济发展的原理与城镇土地使用税相同。

(5)与契税(CT)呈负相关关系。这个结论与本文的预期影响方向有所差异。湖北省征收的契税收入越高,全省的国民生产总值越低。契税作为以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税,其征税越高,使得不动产的交易成本越高,使得不动产交易额减少,反而不利于地方经济的发展。

5 结论

1994年,我国实施分税制改革,虽然在一定程度上加强了政府和中央对经济的调控能力,但是,由于财政税收体制改革不到位、不完善,以及过度重视GDP对地方政府绩效的反映,促使地方政府逐步从“税收财政”走上“土地财政”,高价拍卖土地,提高房产开发环节的成本,间接推高了房价,损害了城乡居民的经济利益。

湖北省对于城镇土地使用税(TUUL)、土地增值税(ITLV)、耕地占用税(TUCL)的征收有利于地方经济发展。而房产税(RET)、契税(CT)的征收有分歧之处。湖北省征收房产税、契税不利于地方经济的发展。

因此,税收是一把双刃剑,在设立、征收房地产税时,应在考虑增加税收收入、财政收入的同时,考虑对地方房地产发展乃至地方经济的影响。

为此,扭转“土地财政”现状,不仅需要国家对目前土地制度和征用办法等条例的修订和完善,更需要改革和完善财政税收体制,促进回归正常有效的“税收财政”。

参考文献:

1.李子奈 潘文卿.计量经济学.高等教育出版社.2005

2.李大明 李徐润 周玉.湖北省地方税收入与GDP和产业结构关系的研究.湖北经济学院学报.2009.07.03

3.刘斌.中美房产税比较分析研究——兼论我国房产税改革建议.财税研究.2011.18

4.况伟大 朱勇 刘江涛.房产税对房价的影响:来自 OECD 国家的证据.财贸研究.2010.05

作者简介:

左俊美,武汉市国土资源与规划局不动产登记中心,华中科技大学公共管理学院硕士研究生,主要从事不动产登记、政策法规等方面的工作。

陈璐,武汉市国土资源与规划局不动产登记中心,房地产估价师、房屋登记官、房地产经纪人,主要从事不动产登记、政策法规等方面的工作。