对会计确认定义的本质性探讨

2017-03-03严梦珺

在财务会计的各环节中,作为起始环节的会计确认是为整个会计信息系统服务的,解决着财务会计应该收集和输入什么信息的问题,并自然地决定着最终对外报告和传递的信息的性质与内容。然而,即使作为整个财务会计系统的基础和前提,与财务会计的其他环节相比,会计确认却是我国理论界很少进行系统研究的一个问题。

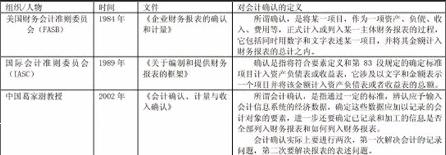

一、会计确认的权威定义

自20世纪20、30年代起,少数会计学者开始使用确认一词。如佩顿在《会计纲要》中提出了用来描述收入实现的收入确认一词。在当时,确认的含义与辨认、实现等词并没有明显地区分开来。直到20世纪80年代,对会计确认的名词性解释才变得规范化、清晰化,以下是对会计确认的几个权威定义。

以上权威性定义都意图根据会计确认的过程(即如何操作)以及會计确认的目标(即达到怎样的目的)这两个方面来对会计确认“下定义”。具体而言,基于会计确认的最终目的是确定财务报表的列报内容,会计确认可以分为初始确认、后续确认和终止确认三个阶段。

在初始确认阶段,要进行的第一步操作是“应否”,即筛选出最有用的数据和信息进入会计信息系统。在该阶段,还要进行的第二步操作是“何时”,即能够进入会计信息系统的数据,是在本期进入还是在以后期间进入,要有一定的标准。总而言之,本阶段目标就是收集正确的会计数据。在后续确认和最终确认阶段,要进行的第三步操作是“如何”,即为了更准确地确定财务状况和财务成果。这两个阶段所要进行的是与数据以及财务报表有关的列报的内容和方式的选择。或者说已经记入账户中的数据和内容有哪些以及以何种方式列报,最后达到会计确认的终点。总而言之,最后两个阶段的目标就是对会计数据进行正确的展现和对会计报表进行正确的列报。

综上所述,会计确认是为达到会计目标而对会计对象按照一定标准进行选择的过程。会计确认的真正目的在于为实现会计目标服务,它是由会计系统围绕会计目标发生作用的特性所决定的。

二、会计确认定义“本质性”推导

三个阶段出现了三个疑问词“应否”、“何时”、“如何”。即在会计确认的全过程中,没有任何“规定”或者“规范”对该过程进行条条框框地硬性束缚,而是留有很大的选择空间。也就是说,会计确认本质就是会计执业人员的一种选择判断,在一定的范围内,究竟哪些项目应当何时进入财务报表内列报,或者经由其他财务报告披露,也就需要事先确立某种明确而一致的标准,甚至可以说这种划分本身就是以一种确认或判断为起点的,会计确认进行的就是这样的一种划分。

(一)对能进入报表系统的项目的选择判断

在此仍旧以美国财务会计准则委员会(FASB)以及国际会计准则委员会(IASC)为基准探讨能进入报表系统的项目的判断的标准。

综上所述,一个会计事项要予以确认,判断标准为:(1)符合会计要素的定义;(2)具有相关性和可靠性;(3)能够可靠地计量。对此,我们必须明确以下几点:

(1)会计要素的定义是会计确认的首要标准,其前提是会计要素能把所有的会计对象进行具体化。

(2)可计量性作为会计确认标准之一,它并不意味着只能采用货币计量。

(3)会计事项的可靠性和相关性是会计信息可靠性和相关性的基础,在此基础上,会计信息的充分性和可比性才具有现实意义。因此,会计系统要确认的一个会计事项,它必须是可靠的且相关的会计事项。

(二)对项目应列入何种要素的选择判断

会计要素是根据交易或者事项的经济特征所确定的财务会计对象的基本分类。因此,对于选定的项目应列入何种要素,判断标准如下:

(1)资产的确定条件:①与该资源有关的经济利益很可能流入企业;②该资源的成本或者价值能够可靠地计量。

(2)负债的确认条件:①与该义务有关的经济利益很可能流出企业;②未来流出的经济利益的金额能够可靠地计量。

(3)所有者权益的确认条件:主要依赖于资产和负债的确认。

(4)收入的确认条件:①与收入相关的经济利益应当很可能流入企业;②经济利益流入企业的结果会导致资产的增加或者负债的减少;③经济利益的流入额能够可靠计量

(5)费用的确认条件:①与费用相关的经济利益应当很可能流出企业;②经济利益流出企业的结果会导致资产的减少或者负债的增加;③经济利益的流出额能够可靠计量④

(6)利润的确认条件:主要依赖于收入、费用、利得和损失的确认。

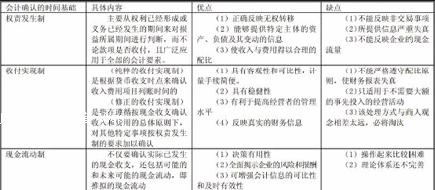

(三)对何时应当在报表中填列的选择判断

会计确认同时包括时间确认,即何时记录和在报表中列示。从各国现行会计理论和实务来看,会计确认的基础通常有三种:收付实现制、权责发生制和现金流动制。目前大多数国家采用的是权责发生制。在此,给出以下表格来说明时间确认的判断基准:

21世纪及其未来社会是以知识经济为主导的社会,有图表可知,虽然单用权责发生制或者现金流动制,都能得到令人满意的效果。但是,正如会计准则的制定是各种经济利益集团斗争与妥协的产物一样,会计确认的时间基础也受着多方面的制约。展望未来,众多创新金融工具被广泛应用,加上各种市场交易的创新,风险和报酬不再是随着交换行为的发生而立即转移,明确的交易日期也变得模糊起来。实行以权责发生制为主,现金流动制为辅,两者相互结合,相互补充的会计模式才是未来会计确认基础的发展方向。至于现金流动制能不能从辅助地位上升至主导地位,主要取决于未来该确认基础的理论体系是否能够被完善。

综上所述,既然会计确认实质上是会计执业人员的一种选择判断。同时,FASB、IASC和中国葛家澍教授的权威定义又都是有缺陷的:即对会计确认的定义已经涵盖了计量、记录和报告的内容,定义太过宽泛和模糊。故在此提出一种新的观点,即江西财经大学会计学院刘骏教授的观点,也是本人最赞同的观点。他提出确认可用会计分录来解释:会计确认是解决会计分录三要素中的两要素,即借贷方向和科目。换言之,确认是解决这样几个问题:(1)交易或事项要不要进入会计信息系统(依据是确认标准);(2)何时进入(依据是两制);(3)进入何种科目(依据是要素定义);(4)记账方向(依据是借贷记账规则)。

参考文献:

[1]刘骏.财务会计理论研究.2009

[2]葛家澍.会计确认、计量与收入确认.2002

[3]马曙光.审计署 吴联生. 北京大学 会计确认若干基本问题探讨.2002

[4]郑伟.会计确认理论缺陷及其改进 2015(1)

[5]方正生.会计的确认与计量[J].中南财经大学学报,2000(3).

作者简介:

严梦珺,1996年4月8日,江西吉安,江西财经大学,主要研究方向:有理论型会计和实用型会计、审计、计量经济。