构建中国纺织服装行业的新未来

2017-03-01孙瑞哲

孙瑞哲

引言

Preface

年终岁尾,回望2016年的世界经济,许多新变化前所未有,频现的“黑天鹅”事件出人意料。英国“脱欧”削弱欧盟实力,美国“两洋”战略受挫,发达经济体复苏乏力,“逆全球化”趋势抬头,国际贸易陷入低迷,全球金融体系脆弱性增大。总的来看,经济全球化进入了阶段性调整期,世界经济处于弱增长态势,国际秩序主导权角逐更趋激烈,全球格局出现由“多极化”步入“多层化”的明显迹象。国际金融危机爆发之后,中国经济率先突出重围,在世界经济最困难的时刻,挑起了稳增长的大梁。巨大贡献的背后,是中国在国内改革发展和全球治理方面提出了一系列新理念,开出了一系列新药方,发出了一系列新倡议。这不仅让中国这个体量庞大的经济体克服重重险阻,一直保持较快较稳发展,而且也为世界经济释放出巨大需求,给全球治理提供了极具价值的“中国方案”。

正视中国纺织行业的发展历程和如今在世界纺织行业的地位,也有自身的“中国方案”,但在经济新常态的形成过程中,许多以往的经验需要沉淀,更多发展元素需要审视,发展势能需要融合,为实现纺织行业“十三五”目标,巩固纺织行业在我国的支柱产业、重要民生产业和创造国际化新优势的产业地位,深化科技和时尚融合、生活消费与产业用并举,在美化人民生活、增强文化自信、建设生态文明、带动相关产业发展、拉动内需增长、促进社会和谐等方面发挥重要作用。当前,应该正确处理好纺织行业当前面临的矛盾,综合协调转变,谋划纺织行业新未来。

以变应变,创新发展

Cope with Changes by Making Changes, Promote Innovation-driven Development

“2016年,‘黑天鹅事件频发,既有技术上的颠覆式创新,也有不可预期的一些政治事件的影响。在各种变化突发的时代,以变治变,创新发展才是应对之道。新形势下,中国纺织行业应该直面‘三个矛盾,进而协调‘三个关系,经历‘三个转变”,最终构筑‘三个板块。”

回首2016年的中国纺织行业,在全球市场疲软的情况下,总体发展稳中有进,表现可圈可点。2016年,“黑天鹅”事件频发(图 1),既有技术上的颠覆式创新,例如区块链技术、新能源技术、虚拟现实、人工智能、共享经济、网红经济等创新性技术正在显现重要作用。还有不可预期的一些政治事件的影响,例如英国脱欧引发的贸易格局重大变化、汇率风险增加、全球资本市场波动;韩国政坛风波导致的汇率波动、纺织贸易不确定性增加;特普朗当选美国总统带来的世界贸易格局重大变化的可能性,大国贸易关系变数增加;印度废除大额货币造成的外汇市场的波动、黄金等物价上升,印度纺织出口受挫、稳定受到影响;美国退出TPP协议使得TPP协议相关国家将受到重大影响,世界纺织产业格局可能发生新的变化。由于中国纺织行业在世界经济中的地位,所有的这些都对中国纺织行业产生深刻的影响,在各种变化突发的时代,以变治变,创新发展才是应对之道。

新形势下,中国纺织行业应该直面“三个矛盾”,即创新发展与转型升级之间的矛盾、产能结构与有效需求之间的矛盾、环境约束与经济发展之间的矛盾;进而协调“三个关系”,经历“三个转变”,最终构筑“三个板块”。“三个关系”为产业与社会、环境、消费的关系;“三个转变”为传统产业向科技产业、时尚产业、绿色产业转变;“三个板块”为制造产业板块、时尚产业板块和科技产业板块。为了实现中国纺织行业新未来,需要瞄准六大方向进行发力,即创新发展、精益发展、融合发展、时尚发展、包容发展、联动发展。

中国纺织行业发展面临“三大矛盾”

Chinas Textile Industry Is Facing“Three Major Contradictions”

“中国经济已经是世界发展最重要的增长引擎。审视当前,中国纺织行业在可持续发展的进程中,与中国经济一样,存在‘三大矛盾:一是创新发展与转型升级之间的矛盾,二是产能结构与有效需求之间的矛盾,三是环境约束与经济发展之间的矛盾。”

2011 — 2015年,我国国内生产总值年均增长率为7.8%,远高于世界同期2.4%(世界银行数据)的平均水平,明显高于美、欧、日等发达经济体和巴西、俄罗斯、南非、印度等其他金砖国家(图 2)。2011 — 2015年中国对世界经济增长的贡献率超过25%,中国占世界经济总量的比重逐年上升。据国际货币基金组织(IMF)预测,2015年我国GDP占世界的比重为15.5%,比2012年提高 4 个百分点,相当于美国的63.4%,比2012年提高11个百分点。可见,中国经济已经是世界发展最重要的增长引擎。

虽然中国经济在世界经济整体复苏疲软的形势下,仍然能够保持较平稳的发展。但审视当前,在中国纺织行业可持续发展的进程中,与中国经济一样,存在“三大矛盾”,应直面挑战。

一、創新发展与转型升级之间的矛盾

第一,自主创新及集成创新能力有待加强,基础性研究和共性关键技术开发薄弱,影响了行业整体技术水平的提升;第二,科技成果转化率较低,部分成果停留在科研阶段,不能满足产业化、商品化要求,部分关键技术难以向全行业辐射;第三,创新体系建设及运行机制不完善,创新资源分散,未能形成整体合力,难以针对行业共性关键技术进行协同和集成创新。

二、产能结构与有效需求之间的矛盾

第一,产业链前端的产能结构问题依然没有理顺,存在阶段性、结构性产能过剩,部分能耗高、产品缺乏差异化的落后产能难以有效退出;第二,产业链中间环节产品趋同性现象普遍存在,中间产品同质化问题和过度竞争问题较多,差异化、特色化产品有效供给亟需扩大;第三,产业链终端的产品有效供给不足,消费热点和需求盲点亟需深入挖掘,中高端纺织服装产品供给亟需扩大,品牌运营能力有待提升。

三、环境约束与经济发展之间的矛盾

第一,环保技术与标准成为国际社会可持续发展的重要议题,围绕化学品安全控制、碳排放等内容的国际共识基本形成;2015年是全球可持续发展的元年,该年达成了两个重要的协议,一个是联合国17项可持续发展全球目标,另一个是巴黎气候大会达成了历史性减排协议。在国际大形势下,中国政府做出了郑重承诺,会在社会经济各个层面将相关的标准执行到位。第二,建设生态文明已提升到执政理念和国家整体战略层面,更加严格的环保法律法规和环境治理要求对纺织印染企业带来更大压力,影响到整个产业发展中相关的产品标准和环境标准。第三,某些环保监管措施尚有待完善,部分重点地区不允许印染项目环评或设置繁琐环评手续的现象存在,导致企业无法进行技术升级和装备改造,影响产业转型升级的进程。

中国纺织行业最新运行特点

New Features of the Operation of Chinas Textile Economy

“2016年以来,我国纺织行业经济运行情况基本正常,盈利能力稳定,运行质量持续改善,但仍然面临较为复杂的内外市场环境,行业转型升级压力仍然较大。与此同时,随着网络规模的快速扩张、信息技术的深度融入、消费新阶层的逐步崛起,技术创新与模式创新协同演进,体验经济、共享经济、娱乐经济等行业‘新经济蓬勃发展,融合演变,表现出了巨大的潜力,在整个纺织服装产业发展中起到了很好的引领与推动作用。”

2016年以来,我国纺织行业经济运行情况基本正常,行业盈利能力稳定,运行质量持续改善。但是行业仍然面临较为复杂的内外市场环境,内外市场增长动力偏弱,全行业出口负增长态势仍未扭转,投资增速也持续趋缓,行业转型升级压力仍然较大。具体表现在如下几个方面。

一、2016年纺织行业生产、效益增速有所放缓

2016年以来,纺织行业生产增速逐步放缓。根据国家统计局数据,1 — 11月规模以上纺织行业工业增加值同比增长5.2%,低于上年同期增速1.3个百分点,低于全国规模以上工业增加值增速0.8个百分点。主要大类产品中,纱产量增速有所加快,1 — 10月规模以上企业产量同比增长6%,增速较上年同期加快1.1个百分点。化纤、布、服装产量增速有所放缓,1 — 10月化纤、布和服装产量分别增长4.9%、2.4%和-1%,增速分别较上年同期放缓6.9、0.5和1.7个百分点。

纺织企业效益增速有所趋缓。2016年1 — 10月规模以上纺织企业实现主营业务收入58 963.3亿元,同比增长4.2%,增速分别较上年同期和今年2季度放缓0.7和0.4个百分点;实现利润总额3 008亿元,同比增长4.5%,增速分别较上年同期和今年2季度放缓3.5和1.8个百分点。

二、2016年纺织行业投资增速回落较大

纺织行业固定资产投资增长有所减速,2016年1 — 10月全行业500万元以上项目投资完成额为10 389.8亿元,同比增长6.2%,增速较上年同期降低8.8个百分点。

产业链各环节投资增速普遍放缓。其中,受终端需求不旺及投资周期性影响,家纺、服装、产业用行业投资增速较上年同期分别放缓30.3、20.1和19.9个百分点。

各地区中,中部承接产业转移进度放缓,1 — 10月投资额同比仅增长4.9%,低于上年同期10.8个百分点;东部企业转型升级投入放缓,投资额同比增长6.9%,低于上年同期8.8个百分点;西部纺织产业发展有所加快,1 — 10月投资额同比增加23%,高于上年同期增速 8 个百分点,其中新疆投资额增长1.7倍,投资增量占到全国纺织行业的28.1%。

三、内外市场压力较为突出

2016年以来,我国纺织行业出口压力仍然较大,出口总额持续负增长,在3 — 5月出口降幅收窄后有所扩大。据海关数据,1 — 11月我国累计出口纺织品服装2 395.6亿美元,同比下降6.7%,较上年同期降幅加深0.94个百分点,较上半年降幅加深4.1个百分点;若以人民币计价,我国纺织品服装出口同比下降0.97%。纺织品服装出口价格受美元升值影响,1 — 10月同比降低6.7%,出口数量同比下降0.4%。纺织行业参与国际市场竞争的压力仍然突出,1 — 9月我国出口的纺织品服装在美国和欧盟市场所占比重分别下滑1.9和2.4个百分点;1 — 10月在日本市场所占份额下滑2.7个百分点。

受宏观经济及市场环境等因素影响,我国纺织服装商品内需增速呈现稳中趋缓态势。根据国家统计局数据,2016年1 — 10月全国限额以上服装鞋帽针纺织品零售额同比仅增长7.2%,较上年同期放缓 3 个百分点。网上零售增速也明显放缓,1 — 10月全国网上穿着类商品零售额同比增长17.1%,较上年同期大幅下降7.3个百分点。

四、重点领域运行质量稳中趋好

纺织行业经济运行质量基本稳定。2016年1 — 10月,规模以上纺织企业销售利潤率为5.1%,高于上年同期0.01个百分点;产成品周转率为21次/年,总资产周转率1.6次/年,分别较上年同期加快4%和0.6%;三费比例为6%,较上年同期下降0.1个百分点。

产业链终端环节运行态势良好,表明行业与终端市场衔接基本顺畅。1 — 10月,产业用纺织品行业工业增加值、利润总额同比分别增长9.8%和10.2%,销售利润率为6%,均显著高于行业平均水平,继续发挥产业链新增长点作用。服装、家纺行业品质提升与品牌建设工作取得成效,1 — 10月销售利润率分别达5.5%和5.8%,好于全行业平均水平。

五、近年来纺织行业经济指标增速趋于平缓

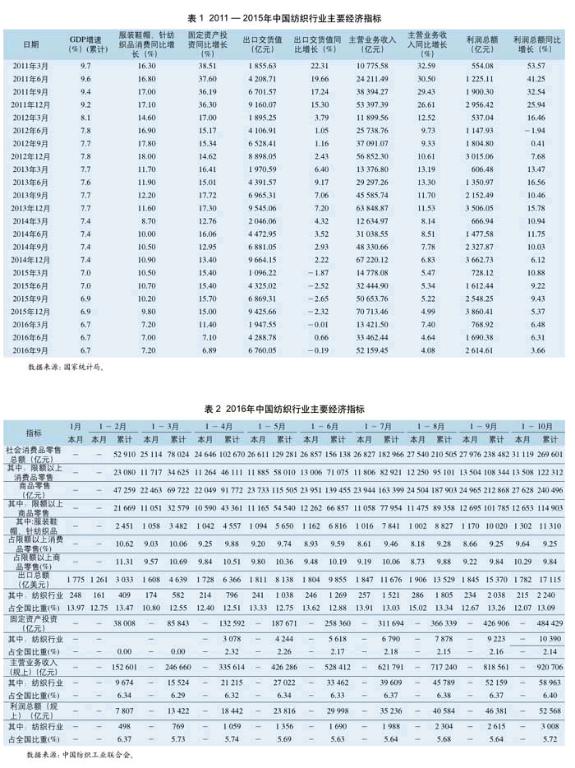

2011年以来,中国纺织行业GDP增速、服装鞋帽与针纺织品消费同比增长、固定资产投资同比增长、出口交货值及同比增长、主营业务收入及同比增长、利润总额等主要指标增速明显回落并趋于平稳(表 1),行业发展呈现“L型”经济增长态势。

六、2016年纺织行业主要经济指标在全国所占比重保持稳定

2016年1 — 10月,服装鞋帽、针纺织品消费品零售总额11 310亿元,占限额以上消费品零售总额的9.25%,占限额以上商品零售总额的9.84%;纺织行业出口总额2 240亿美元,占全国出口总额的13.09%;固定资产投资10 390亿元,全国占比为2.14%;主营业务收入(规上)58 963亿元,占全国规模以上工业企业的6.40%;利润总额(规上)3 008亿元,占全国规模以上工业企业的5.72%(表 2)。可见,2016年中国纺织行业主要经济指标在全国所占比重保持稳定。

七、中国纺织品服装出口在三大传统市场的表现

1. 在美国纺织品服装进口市场表现

2016年1 — 9月,美国纺织品服装全球进口额为800.00亿美元,同比下降6.25%。其中,从中国进口额为294.24亿美元,同比下降10.97%。中国进口占比36.78%,下降1.95个百分点,但仍是美国纺织品服装第一大进口来源国,越南、印度依次位列第二、第三(表 3)。

2. 在欧盟纺织品服装进口市场表现

2016年1 — 8月,欧盟纺织品服装全球进口额为751.54亿欧元,同比增长0.22%。其中,中国进口额为254.36亿欧元,同比下降6.45%,进口占比33.85%,占比下降2.41个百分点,但仍是欧盟纺织品服装第一大进口来源国,孟加拉、印度依次位列第二、第三(表 4)。

3. 在日本纺织品服装进口市场表现

2016年1 — 9月,日本纺织品服装全球进口额为29 473.73亿日元,同比下降10.39%。其中,中国进口额为18 182.30亿日元,同比下降14.05%,进口占比61.69%,占比下降2.63个百分点,但仍是日本纺织品服装第一大进口来源国,越南、马来西亚分列第二、第三(表 5)。

八、中国在世界纺织品服装贸易中的份额

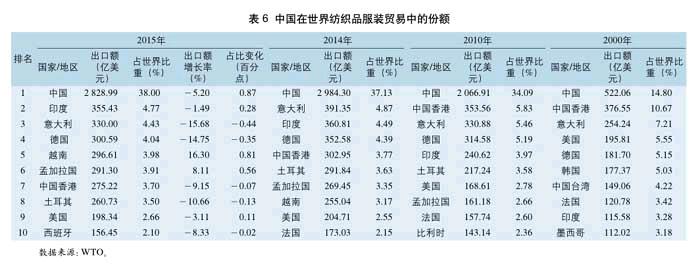

2000年,中国在全球纺织品服装出口份额占比为14.80%,2015年虽然出口额同比下降5.20%,但出口占比还是增长至38%(表 6)。究其原因,全球纺织品服装贸易在下滑,只有越南、孟加拉两个国家在增长。可见,中国在世界纺织品服装贸易中的份额并未因为出口负增长而降低。

九、行业“新经济”表现出强大活力与巨大潜力

随着网络规模的快速扩张、信息技术的深度融入、消费新阶层的逐步崛起,技术创新与模式创新协同演进,体验经济、共享经济、娱乐经济等行业“新经济”蓬勃发展,融合演变,表现出了巨大潜力,在整个纺织服装产业发展中起到了很好的引领与推动作用。

1. 体验经济

以客户体验为基础,通过满足消费者不同层次的需求从而带动消费的新经济形式。一方面以综合化体验为代表,例如,梦洁家纺创立了本舍家居概念集合店,买手制运营配合咖啡馆、读书会等多种方式提升消费者体验;另一方面,体验经济还展现出趣味化,例如2016年“双11”期间,阿里巴巴集团通过“BUY+”计划,体验虚拟现实海淘,京东制作了许多AR/VR内容,供用户体验虚拟购物。最后,体验经济还注重品质化,如私人定制、设计师品牌等,引领与提升消费者品质。

2. 共享经济

通过共享纺织服装供应链与价值链中的某些环节或要素,将资源最大化利用。目前表现在产能、产品和创意的共享等 3 个方面。

产能共享:例如柏堡龍正在着力打造衣全球设计时尚共享云平台 ,目前平台已有700 ~ 800名设计师,积累供应商资源近1 000 家;淘工厂利用工厂的空闲档期提供服装生产服务。截至2016年8月,平台已汇集了15 000家左右的工厂资源。

产品共享:多啦衣梦面向女性用户的时装租赁平台。

创意共享:Threadless为全球设计师提供T恤衫让其设计图案,由消费者评分,并择优生产;南极电商向小微电商及供应商提供品牌授权服务、电商生态综合服务、柔性供应链园区服务。

3. 娱乐经济

将娱乐元素、娱乐产品融入到纺织行业中从而催生的新经济形式。以淘宝平台为代表的网红模式,淘宝平台有近1 000家网红店铺,拥有超过5 000万粉丝,其依靠微博、QQ等社交平台快速引进时尚风潮。蘑菇街中红人库已有 2万多名红人入库。依托二次元、电影、明星等超级IP形成服装等产品。除此之外,还有以产消者的参与感为切入点的3D打印服装、C2B模式、消费者主动参与服装设计与时尚评判等。

新时期纺织工业的定位

Position of Chinas Textile Industry in the New Era

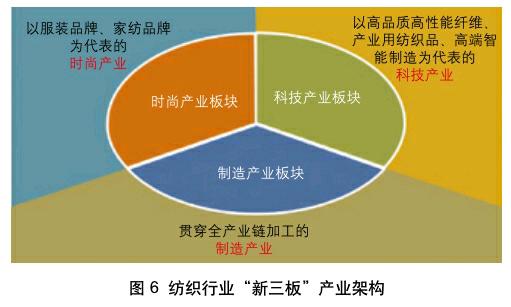

“纺织工业是我国传统支柱产业、重要民生产业和创造国际化新优势的产业,是科技和时尚融合、生活消费与产业用并举的产业。行业发展需协调好与社会、环境、消费的‘三个关系,经历由传统产业向科技产业、绿色产业、时尚产业的转变,最终构筑中国纺织工业‘新三板,即时尚产业板块、科技产业板块和制造产业板块。”

一、《纺织工业发展规划(2016 — 2020年)》提出新定位

纺织工业是我国传统支柱产业、重要民生产业和创造国际化新优势的产业,是科技和时尚融合、生活消费与产业用并举的产业,在美化人民生活、增强文化自信、带动相关产业发展、拉动内需增长、促进社会和谐、建设生态文明等方面发挥着重要作用。

1. 支柱产业

2015年,规模以上纺织企业实现主营业务收入70 713.5亿元,占工业比重为6.4%。根据估算纺织全行业的工业增加值占全国GDP的比重超过3%,符合一般公认的支柱产业比重(表 7)。

2.民生产业

据统计,纺织全行业就业人数约2 000万人,规模以上企业就业975万人,随着科技进步带动的劳动生产率提升,纺织就业绝对数在下降,但占整个工业的比重约为10%,仍是重要的民生产业(图 3)。

3. 国际竞争优势产业

我国是世界纺织产业规模最大的国家,也是产业链最完整、门类最齐全、产业规模最大的国家,2015年我国纤维加工量达到5 300万t,占世界的比重达54.8%。2015年,我国纺织品服装出口额为2 911.5亿美元,占世界纺织品服装出口额的比重比“十一五”末提高近 4 个百分点(表 8)。

(1)纺织工业与社会的关系

中国纺织行业应该稳固并继续扩大在主营业务收入、税收、投资等方面对国民经济所起的支柱性作用;在解决就业,吸纳大量农村转移劳动力,城镇化进程中发挥更大的作用,在整个经济发展之中,跨领域纺织品的应用还要发挥更大的作用。

(2)纺织工业与环境的关系

中国纺织行业要找准生态文明建设的主战场,发展低碳、绿色、循环纺织经济;全面提升行业环保意识,形成绿色制造体系和消费体系。

(3)纺织工业与消费的关系

中国纺织行业要担负改善消费者生活和引领生活方式的责任,关注直接关系到消费者生活水平与生活质量的产品,引导健康的生活方式;跨越产品制造的层面,直接链接最终消费者。

2. 行业发展必须经历“三个转变”(图 5)

中国纺织行业要围绕与社会、环境、消费的“三个关系”,进行“三个转变”。纺织行业要由传统产业向科技产业、绿色产业、时尚产业转变,这也是行业转型升级的目标所向,趋势所指。当今的纺织行业已不再是劳动密集性产业,中国纺织行业未来的发展更多要依靠“人才红利”,而“新红利”带来的是“新动能”、“新势能”,这就使得行业今后在科技含量、节能环保、引领时尚等方面的优势会慢慢显现。在当前经济新常态下,新旧动能转换之际,中国纺织行业要发挥自身优势,找准发力点,尽快完成这“三个转变”。

三、中国纺织工业“新三板”的产业架构

通过观察2016年中国纺织行业经济运行特点,发现中国纺织行业仍将处于“L型经济”的底端平缓期,这种态势还要持续一段时间,这也为中国纺织行业解决当前面临的问题、稳步转型升级提供了缓冲期。要解决好中国纺织行业面临的“三个矛盾”,就要协调好纺织行业的“三个关系”,经历“三个转变”,最终构筑中国纺织工业“新三板”,即时尚产业板块、科技产业板块和制造产业板块(图 6)。“新三板”并非 3 个截然分立的板块,而是充满无限可能性的跨界融合与价值共生。

1. 时尚产业板块

提升文化自信,引领消费趋势。时尚将成为纺织行业未来发展的个性标注,是引领消费趋势、提升文化自信力而必须完成的“美育”课;发挥文化创意、时尚要素的引领性作用,促进纺织工业由单一制造型经济向制造型经济、服务型经济等经济形态多元共生转型;融合传统文化和现代时尚,以“大师、大事、大牌”为抓手,以服裝、家纺等终端产品为重点,加快推进自主品牌建设。

2. 科技产业板块

提升创新能力,满足社会需求。科技是引领纺织行业未来发展的第一动力,是行业转型升级、打造战略制高点而必须经历的“智育”课;纺织行业要把握全球科技发展趋势,以提高自主创新能力为核心,提升纺织科技整体实力和国际竞争新优势,为纺织强国建设提供有效支撑;与经济发展紧密结合,以高性能纤维、产业用纺织品、高端装备、智能制造为抓手,带动相关产业发展,满足社会新需求。

3. 制造产业板块

提升质量水平,控制综合成本。制造是纺织行业未来持续发展的立业之本,是夯实支柱地位、促进社会和谐而必须经历的“体育”课;纺织行业要坚持质量为先,优化成本,完善产业链条和生产体系,提高产品质量保障能力和制造效率,逐步实现绿色制造、智能制造;加强产品形态、产品功能、生产流程及消费体验等各环节创意设计,开发个性化产品,形成有效供给与消费升级良性互动局面。

构建纺织行业的新未来

Constructing the New Future of Chinas Textile and Apparel Industry

“未来纺织的发展必须以技术创新为基点实现创新发展,以智能制造为方向实现精益发展,以产融结合为抓手实现融合发展,以文化自信为目标铸就时尚发展,以社会责任为重点实现包容发展,以体系建设为核心实现联动发展。”

一、以技术创新为基点实现创新发展

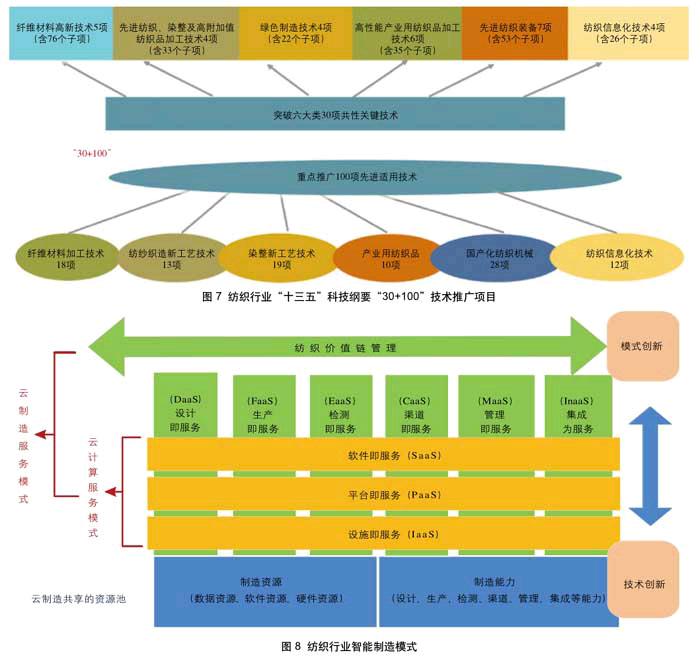

《纺织工业发展规划(2016 — 2020年)》将科技创新目标定为五大发展目标之一,并将加快科技创新体系建设、加强行业关键技术突破定为重点任务。《纺织工业“十三五”科技进步纲要》制定了30项“十三五”纺织工业科技攻关及产业化项目和100项“十三五”纺织工业先进适用技术推广项目(图 7)。可见,未来纺织的发展必须以技术创新为基点实现创新发展。

二、以智能制造为方向实现精益发展

随着《中国制造2025》、《智能制造发展规划(2016 —2020年)》、《机器人产业发展规划》、《国家智能制造标准体系建设指南》、《國务院关于深化制造业与互联网融合发展的指导意见》等国家政策的发布,智能制造正成为中国制造业转型升级的整体趋势之一,纺织行业也在积极地以智能制造为方向实现精益发展(图 8),主要表现在以下 3 方面。

1.智能化设备

实现自动化、数字化控制、实时在线监测和自适应控制的关键装备,实现机器代人,提高劳动生产率和实现柔性制造。

2.智能化运营

智能化运营包括智能化生产和智能化管理。前者是纺织业分步骤建设智能制造示范生产线和数字化工厂;后者则指整合供应链、设计、生产、销售相关的全部环节,建立云工厂与实现电子商务,通过远程定制、异地设计、协同生产、远程监测等信息技术,将用户需求充分体现在产品设计、生产和服务的各个环节,形成全新的产品开发模式。

3.智能化产品

智能化产品是信息化技术在纺织终端产品上的直接应用,传感、通讯、人工智能技术与纺织技术结合开发智能化的纺织品服装,应用于运动休闲、监测与健康护理、军事和航空航天等领域。

三、以产融结合为抓手实现融合发展

中国纺织服装行业目前有200多家上市企业,其在发展过程中已经越来越体会和认识到资本与产业结合的根本优势,通过产融结合可以在全球范围内进行并购重组,突破空间限制,实现技术、原料、产品、品牌等资源的优化配置。通过产融结合可以在较短时间内实现资本的扩充与增长,为企业扩大规模,提升优势提供动力。产融结合可以使企业进行多元经营,分散风险。通过套期保值和风险对冲,能够降低市场波动的影响。产融结合可以降低企业的运营成本、融资成本和信用风险;供应链金融能够提升企业间的协同效率。

但在资本与产业融合的过程中,要注意以下 4 点。第一,做好定位,产融结合要与发展战略相匹配,以提升企业竞争力为核心,根据纺织产业特点、资本规模和风险管理能力开展产融结合,选择适当的结合模式。第二,把握方向。以主业为中心,由产而融,以融服产,避免产业空心化,实现产融有效协同,产融结合过程中要注意主导权和领导力。第三,创新路径。关注绿色金融、科技金融、普惠金融、网络金融等金融创新的最新动态,寻求行业结合点。拓展融资渠道,提升应用金融工具的能力。强化资本运营,用好增量,盘活存量,提升资本应用效率。第四,完善保障。注重风险管控,完善公司治理结构,加强内控机制建设,着力化解经营与财务杠杆风险、管理与内部交易风险、市场波动与系统风险、政策调整与监管风险。

四、以文化自信为目标铸就时尚发展

开放的文化交流、多元的民族文化、悠久的历史传统、持续的文化创新使我国具有丰富的文化资源,这正成为中国纺织工业创新发展的独特优势。中国纺织行业要提升纺织服装的文化底蕴和文化自信,找准创意设计、时尚推广、品牌建设三大着力点打造文化型产业。

以文化自信为目标铸就时尚发展,要做到以下 3 点。第一,创造新价值。将传统纺织与文化创意相结合,拓展开发出文化产品、高端装饰品及艺术品等创新领域。第二,引领新潮流。研究发布从色彩、纤维、面料到终端产品的流行趋势,打造全产业链的“大时尚”。在经济泛娱乐化趋势下,超级IP(Intellectual Property)已成为行业发展的新风口,而丰富的文化资源是IP的重要来源。第三,焕发新活力。我国有82项纺织类的国家级非物质文化遗产:民间美术(31项,各种绣艺)、传统手工技艺(28项,各种纺染织技艺)、民俗(23项,各种民族服装服饰),应该在应用中实现非物质文化遗产的传承与保护,使其在纺织行业中焕发新活力。

文化自信要作为目标来铸就时尚发展作为纺织产业的发展,时尚是重要的延伸,而绝非一句口号,需要做很多具体扎扎实实的工作,中国纺织工业联合会品牌工作办公室、非物质文化遗产办公室的成立也正是基于此。希望促进传统文化、文化自信在整个纺织产业与纺织产品上的体现,为中国文化自信增添新的光彩。

五、以社会责任为重点实现包容发展

纺织工业作为基础性消费品产业,在全面建设小康社会的事业中,要特别注重社会责任。要坚持行业发展与资源、要素、环境相适应,从建设生态文明新高度推动纺织工业节能减排,发展低碳、绿色、循环经济以推动行业转型升级,把生态文明建设推向历史新高度。中国纺织行业是中国工业领域中最早开展社会责任工作的行业,中国纺织工业联合会社会责任办公室是中国纺织工业联合会成立的专门机构,一直致力于帮助企业履行社会责任,在构建和谐劳动关系、安全生产消费环境、公平竞争生态系统等方面做出了许多成绩。社会责任工作围绕以下 3 点开展。第一,以人为本:对员工和消费者的责任,即保障行业生产力,满足服务对象需求。第二,环境资源可持续:对环境的责任,包括污染防治、节约资源、减少排放等,提高品质内涵,保障未来空间。第三,市场公平:对市场的责任(价值链和创新),强化运行效率,确保系统公平性。

未来的纺织行业绿色制造应该以绿色设计、清洁生产、绿色物流、绿色营销为重点,优化供应链建设,增强绿色精益制造能力,开发绿色产品,创建绿色工厂,建设绿色园区,完善绿色制造支撑体系;建立和优化废旧纺织品回收再利用体系;制定行业绿色生产标准,提升产品质量、行业信誉和品牌度(图 9)。

六、以体系建设为核心实现联动发展

有效组织与高度协同是纺织行业未来竞争力的重要来源,中国纺织行业要以文化、资本、技术、网络、责任为纽带实现行业联动发展,将行业内外的利益相关方与优势资源进行相互链接,衍生出行业发展新模式与新业态(图10)。通过构建跨国公司为载体的全球化生产体系、以产业集群为载体的区域化生产体系与以网络平台为载体的分布式生产体系,可以形成行业生产与创新的新生态与新力量。

结 语

Conclusion

“十三五”开局之年,我国纺织行业稳中有进。“稳”表明中国纺织行业在世界纺织业中的地位依旧不可撼动,且进入了快速发展后重新审视自身的缓冲期;“进”是“稳”中向好的表现,说明中国纺织行业正在深化供给侧改革,有条不紊地转型升级。中国纺织行业正在“稳中有进”的态势下构建经济运行的合理区间,中国纺织行业未来必将是创新驱动的科技产业、责任发展的绿色产业和文化引领的时尚产业,纺织强国的新未来,需要我们共同创造!