资本结构与现金持有量

2017-03-01罗岩

【摘 要】资本结构与现金持有量之间的关系是财务学领域的重要问题。对中国A股上市公司数据进行实证检验后发现:资产负债率与现金持有量呈U型关系。商业信用负债比例与现金持有量显著正相关,银行借款比例与现金持有量显著负相关,债券类负债比例与现金持有量显著正相关。这为理解资本结构与现金持有量之间的关系提供了一定的实证依据。

【关键词】资本结构;现金持有量;财务杠杆

一、引言

现金持有量是财务学研究的重要问题。现金持有较多,企业的流动性较强,但是盈利性较差。企业应该持有多少现金量,哪些因素会影响到企业的现金持有量,这是学者所关心的问题。现金持有量和企业的筹资活动密切相关,而企业筹资活动中的一个重要问题是企业最优资本结构的确定。本文将资本结构与现金持有量联系起来具体研究财务杠杆,资本内部结构如何影响企业的现金持有量。

二、文献回顾与研究假设

已有文献研究现金持有量和资本结构之间的关系,得出不一致的结论。杨兴全、孙杰(2007)研究发现公司现金持有量与资产负债率、银行性债务、净营运资本负相关。而刘小雨和孙玉甫(2011)研究制造业上市公司现金持有量的影响因素,发现资产负债率与现金持有量正相关。黄唯怡(2013)研究发现公司现金持有量与资产负债率总体上显著负相关。资产负债率较高和较低的公司,其现金持有量与资产负债率显著负相关,中等资产负债率水平的公司,其现金持有量随杠杆率的增加而增加。这表明,资产负债率和现金持有量之间可能存在非线性的U型关系。因此,本文提出如下:

假设1:资产负债率与现金持有量之间呈U型关系。

此外,本文还具体研究了资本内部结构与现金持有量之间的关系。例如,企业在日常交易活动中占用上游供应商或下游客户的资金而形成的应付票据、应付账款和预收账款等商业信用负债。商业信用负债的资金成本低,财务风险小。企业商业信用负债的比例越高,表明企业能够占用利益相关者的资金越多,企业的现金持有量也就越高。因此,本文提出如下假设2:

假设2:商业信用债比例与现金持有量之间呈正相关关系。

银行长短期借款和发行债券是企业重要的资金来源。这类资金的成本较高,财务风险较高。企业如有较多该类负债,还款压力较大,企业的现金持有量较低。因此,本文提出如下假设3:

假设3:银行借款和债券类负债比例与现金持有量之间呈负相关关系。

三、研究设计

1.样本选择与数据收集

本文的样本选取了中国A股上市公司2010至2015年数据,剔除金融业和综合类行业。样本数据来源于国泰安金融数据库。

2.模型设计与变量定义

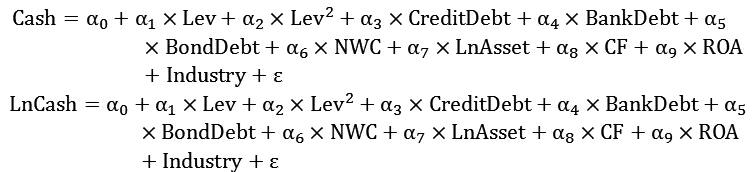

表1列示了本文所用的变量。本文的因变量是现金持有量。对现金持有量的度量有两种方式:一是用现金的相对指标,即现金及现金等价物占总资产的比例;二是用现金的绝对指标,对现金及现金等价物取自然对数,现金和现金等价物为负值的数据予以剔除。

本文的自变量有4个,分别是资产负债率、商业信用债比例、银行借款比例、債券类负值比例。商业负债指的是企业在与其客户和供应商交易的过程中自然形成的资金占用,主要包括赊购原材料所形成的应付账款和应付票据,以及预售产品所形成的预收账款。银行借款包含借款期限一年以上的长期借款和借款期限在一年之内的短期借款。债券类负债主要指发行公司债券所形成的应付债券以及交易性金融资产。

此外,本文在模型中还加入了一些控制变量,包括:净营运资本、资产规模、现金流量、盈利能力等。

本文的实证检验模型如下所示:

模型的变量定义详见表1。

四、实证结果分析

1.描述性统计

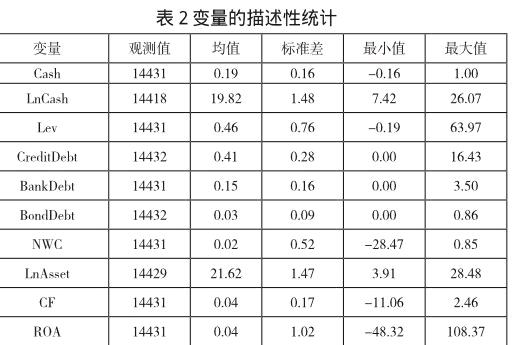

表2是描述性统计的结果。由表2可知,现金及现金等价物占总资产的比例均值约为19%,来自银行借款的资金占总资产的比例约为15%。A股上市公司资产负债率的均值约为46%,在总负债中,商业信用负债的比例约为41%,债券类负债的比例约为3%。净营运资本占总资产的比例约为2%。经营活动产生的现金流占总资产的比例约为4%。净资产收益率的均值约为4%。各个变量的标准差都控制在合理的范围内。

2.多元回归分析

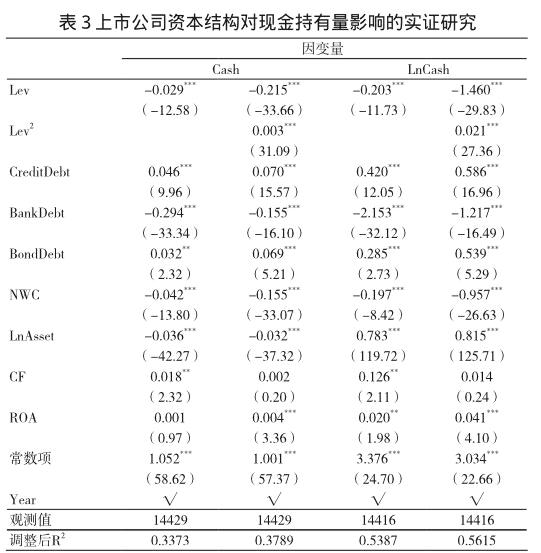

注:括号内为t值,*代表p< 0.10, **代表p< 0.05, ***代表p< 0.01

表3实证检验了上市公司资本结构与现金持有量之间的关系。由表3可知,Lev的系数显著为负,表明A股上市公司的资产负债率与现金持有量之间呈显著的负相关关系。同时,Lev平方的系数显著为正,表明A股上市公司的资产负债率与其现金持有量之间呈U型关系,即随着资产负债率的增加,现金持有量呈下降趋势,但当资产负债率达到某一水平时,现金持有量随着资产负债率的增加而增加。

商业信用负债比例与现金持有量呈显著的正相关关系。当企业具有较好的商业信用时,可以适当占用上游供应商和下游客户的资金,形成较高的现金持有量。银行负债比例与现金持有量之间呈显著的负相关关系。当企业向银行的负债较多时,企业的现金需要偿还银行借款的利息和本金,导致企业的现金持有量较低。债券类负债比例与现金持有量之间呈显著的正相关关系,这与国外的研究结论相反。这可能是由于在我国发行债券的公司都是资金实力雄厚的大公司,这类公司的偿债能力很强,现金持有量较高。

净营运资本与现金持有量呈负相关关系。当企业日常运营占用的资金较多时,企业的现金持有量较低。企业的盈利能力与其现金持有量呈显著的正相关关系。企业盈利水平较高时,现金持有量较高。经营活动产生的现金流与现金持有量正相关,但结果并不显著。

五、结语

本文实证研究中国A股上市公司的资本结构与现金持有量之间的关系。研究结果表明上市公司的资本结构与其现金持有量呈U型关系。信用负债比例和债券类负债比例与现金持有量正相关,银行借款负债比例与现金持有量之间负相关。本文的结论为了解我国上市公司现金持有现状提供了参考,也为研究上市公司现金持有量的影响因素提供了有益的借鉴。

参考文献:

[1]陈翩翩. 我国上市公司现金持有量的影响因素研究[D],厦门大学,2014.

[2]杨兴全,孙杰. 企业现金持有量影响因素的实证研究——来自我国上市公司的经验证据[J],南开管理评论,2007(6): 47-54.

[3]孙进军,顾乃康. 现金持有量决策具有战略效应吗?——基于现金持有量的平均效应与区间效应的研究[J],商业经济与管理,2012(3):85-96.

[4]乔发栋,刘博研,韩立岩. 现金价值与公司资本结构[J],统计与信息论坛,2011(11):71-79.

[5]刘小雨,孙玉甫. 制造业上市公司现金持有量影响因素研究——来自A股上市公司的数据实证研究[J],中国证券期货,2011(12):9-10.

[6]刘义娟,彭丽,兰茹佳. 资本结构、多元化经营与公司现金持有量[J],安徽工业大学学报,2013(1):17-21.

作者简介:

罗岩(1969—),女,汉族,辽宁省锦州市,副高级会计师,硕士,商业银行的经营与管理。