金融监管模式的演进及对我国监管体制改革的启示

2017-02-28王松

王松

[摘要]文章从金融监管客体与监管主体两个角度分析了世界范围内金融监管模式的演进路径,总结了金融经营业态与监管模式之间、演进路径之间的一般关系,并在讨论美国次贷危机后监管模式变化的基础上,对我国正在推进之中的金融监管体制改革提出了建议。

[关键词]金融监管;监管模式;演进;改革

[DOI]10.13939/j.cnki.zgsc.2017.02.061

金融监管模式是指一国或者地区对其金融监管客体、监管主体的制度及体制安排。金融监管模式的演进本质上反映着监管理念的演进。世界范围内金融监管理念的演进大致有以下几个发展阶段:一是20世纪30年代以前,这一时期金融监管的目标是提供一个稳定货币供给,防止银行挤兑带来的消极影响,很少涉及对金融机构经营行为的监管;二是20世纪30年代到20世纪70年代,这一时期凯恩斯主义兴起,金融监管理念顺应了这一变化,美国等国开始执行严格的分业经营、分业监管制度;三是20世纪70年代到20世纪90年代,这一时期经济界新自由主义理论开始复兴,金融监管随之开始放松,混业经营、金融创新持续深化;四是20世纪90年代至今,这一时期一系列区域金融危机相继爆发,尤其是由美国次贷危机引发国际金融市场动荡,使得政策制定者反思“市场化监管”的弊端,逐渐更加关注金融系统性风险防范,更加注重金融安全和市场效率之间的平衡。

1 金融监管模式的演进

1.1 基于监管对象的监管模式演进

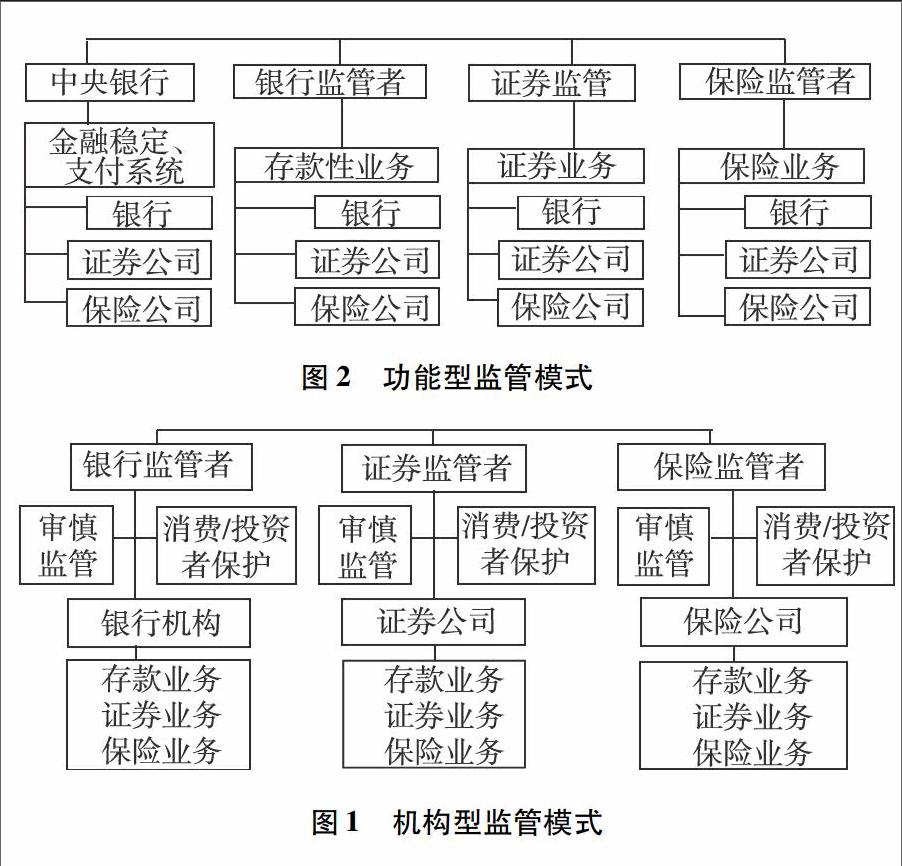

第一,机构型监管。机构型监管模式按照金融机构类型设立监管机构,不同的监管者监管不同的金融机构(见图1)。各国金融监管体制传统上就是根据金融分业经营的现实而按照机构监管的原则来设立的。在金融分业经营下,机构型监管效果十分明显,可以发挥监管专业分工优势,解决不同监管目标的相互冲突,也可以保持不同监管者之间一定程度的竞合,避免不必要的重复监管。但随着金融混业经营的深入发展,机构型监管存在着一些问题。如在混业经营下提供相同金融服务的不同金融机构面临不同的监管者,其监管标准可能不一,从而影响公平竞争;此外,金融控股公司也可利用其跨业经营的便利实现监管套利。

第二,功能型监管。功能型监管按照金融业务类型来设立监管机构,不同金融业务由不同的监管者监管(见图2)。在混业经营背景下,跨行业的金融机构和跨市场的金融产品不断出现,原有金融业态之间的界限不断模糊,这样机构型监管就显得力不从心。功能型监管则不拘泥于机构性质,强调跨行业和跨市场监管,这样就更有利于金融风险防范和化解。功能型监管也有其固有缺陷,如混业经营可能导致功能监管者忽略不同行业风险控制技术和文化差异,也可能导致监管者之间由于协调不充分而出现监管效率下降和金融机构疲于应付的局面。

第三,目标型监管。由于机构型监管和功能型监管各有利弊,目标型监管便在金融理论和监管实践中应运而生。金融学家Taylor 1995年提出的“双峰式”监管就是目标型金融监管模式的典型代表,双峰监管认为金融监管有两类核心目标,即审慎监管和行为监管(见图3)。双峰监管模式得到了澳大利亚、荷兰等国的积极响应。随着2008年金融危机后越来越多的国家在金融监管改革中的成功运用,世界范围内目标型监管趋势愈加明显。目标型监管这种新的监管模式摆脱了具体的机构或业务导向的约束,定位于金融监管的根本目标。与分业多头监管相比,它降低了监管者之间相互协调的成本和难度,避免了监管真空和重复;与功能型统一监管相比,它又在一定程度上保留了监管机构之间的竞争制约关系从而避免了监管垄断导致的监管效率下降。当然,实施目标型监管,需要对现有的金融监管机构进行彻底的调整,其实施难度可以想象。

1.2 基于监管主体的监管模式演進

第一,多边监管。多边监管模式由多个机构实施对不同金融产品、不同金融机构和不同金融市场的监管,监管机构间没有隶属关系,各自在其职权范围内执行监管。多边监管最为典型的是金融分业监管模式。

第二,混合监管。混合监管模式是介于统一监管与多边监管之间的一种折中监管模式。巴西、美国等国的牵头、伞形监管模式就是这种监管模式的典型代表。

第三,统一监管。统一监管模式由一个统一的机构实施对所有金融机构、金融产品和金融市场的监管。英国和日本都在20世纪末根据国内金融混业经营的发展进行了监管体制的“大爆炸”改革,实行统一监管模式。理论上,统一监管可以获得监管的规模经济和范围经济,避免多边监管容易产生的监管冲突、监管疏漏和重复监管,从而提高监管实效。但是,统一监管由于缺乏监管竞争也可能会导致监管效率的下降,在从多边监管走向统一监管的过程中如果监管机构整合不好,也有可能带来监管规模和范围的不经济。

1.3 金融监管模式的一般演进路径

图4总结了金融业态与金融监管模式之间的一般演进路径。虚线代表的是一种最优的对应关系,比如,在分业经营的情况下,由于一个机构只能经营一种业务,这样采用机构监管与多边监管本质上是一致的。在混业经营条件下,业务界限打破了,此时就适宜从业务的角度采用功能监管,从图2中我们可以看出如果各个功能监管者之间互不隶属,这样在高度混业经营的情况下监管机构之间的协调成本将会极高,所以在机构设置上就适宜监管机构内置化,采用统一监管;抑或跳出机构与业务之争采用目标监管,相应地在机构设置就应采用峰式监管架构。当然实践中各经营业态、监管思想和机构设置不一定是一一对应的,因为过渡状态的存在为监管模式的具体实现形式提供了多种可能性。

2 金融监管模式演进的美国案例分析

2.1 美国金融监管模式演进

20世纪30年代大萧条后,美国国会出台了《格拉斯—斯蒂格尔法》,逐渐形成了一种“双线多头”的金融监管模式,“双线”指联邦和州均各设有金融监管机构,“多头”指对不同的金融机构设有不同的监管机构,这些监管机构主要有联邦储备体系(FRS)、货币监理署(OCC)、储蓄机构监理署(OTS)、国家信用社管理局(NCUA)、联邦存款保险公司(FDIC)、证券交易委员会(SEC)和商品期货交易委员会(CFTC)等。70年代后随着金融混业经营不断深化,金融监管不断放松。1999年美国通过了《金融服务现代化法案》,从法律角度确认了混业经营的事实,确立了金融控股公司的法律地位,并建立了伞形监管制度,即美联储承担金融控股公司伞形监管者职能,金融控股公司的子银行和非银行类子机构仍分别保持原有的监管模式。从机构设置上看,伞形监管是介于统一监管与分业多头监管之间的折中监管模式;从监管思想上看,伞形监管尽管强调功能监管,但是实践中机构监管特征依然突出。实际运行中,上述监管制度在一定程度上存在监管重叠、监管缺位和监管标准不一等问题,这也是2008年的金融危机爆发的重要原因之一。

2.2 美国金融监管模式改革取向

自2008年后,美国政府在总结金融危机原因的基础上,实施了一系列监管改革措施,先后出台了《现代金融监管构架改革蓝图》《金融监管改革框架》《金融监管改革新基础》等文件,签发了《多德—弗兰克华尔街改革和消费者保护法案》。这些改革文件和法案具体内容虽然有所差别,但有许多共同的改革取向。比如《现代金融监管构架改革蓝图》中提出整合监管资源,建立三个新的大型监管机构,即建立市场稳定监管者(MSR)、审慎监管者(PFR)和行为监管者(BCR),全面负责对整个金融体系和经营行为进行监管,对投资者和消费者进行必要保护;《多德—弗兰克华尔街改革和消费者保护法案》则要求建立金融稳定委员会(FSOC)和消费者金融保护局(CFPB),切实加强对跨市场衍生品和影子银行的监管。可以看出,上述改革文件和法案均注重完善宏观审慎监管框架,注重加强系统性金融风险防范,注重推进金融消费者保护,这与目标型监管思想总体一致。作为在世界金融体系中有着重要地位的美国逐渐转向目标导向型监管,这一模式或者说这一模式所代表的金融监管思想在世界范围内的运用趋势将会得到进一步强化。

2.3 对我国金融监管体制改革的启示

近年来,我国许多实业集团以及金融机构通过组建金融控股公司打通货币市场、证券市场和保险市场,一些跨市场的金融产品也不断涌现,金融混业经营的趋势越发明显。但金融监管模式仍然属于分业机构型监管,与我国当前的金融业态以及系统风险防范要求极不相符。尤其是2015年的股灾为我国金融监管敲响了警钟,推进金融监管体制改革刻不容缓。这一点无论是在理论界还是实务界均取得了广泛一致,但如何实施监管体制改革争论很大。从本文分析的世界范围内金融监管模式的演进路径以及美国最新监管改革实践来看,在对我国金融监管体制改革进行顶层设计时需要注意以下三點:一是尽管具体监管模式的选择受政治体制、文化传统、经济发展水平、金融结构等多种因素影响从而呈现多样性,但纵向看监管模式的演进仍有章可循,体现了从机构监管到功能和目标监管、从分散多头监管到统一监管的演进路径;新的监管体制应有利于发挥功能监管和目标监管的优势,从而促进全面实现金融监管的最终目标。二是随着我国混业经营的深入发展,金融创新产品变得越发复杂,极大地超出了金融消费者的理解能力;新的监管体制应有利于加强行为监管,从而促进消费者和投资者保护。三是从静态分析,各种监管改革方案都各有利弊;新的监管模式应有利于强化宏观审慎政策框架,提升系统性金融风险防范能力,从而促进经济发展和金融稳定。

注释:

本文仅代表作者个观点,不代表作者所在单位意见。

参考文献:

[1]张伟.对本轮危机前后美国金融监管体系变化的比较分析[J].国际金融,2014(10).

[2]张莹.美国金融监管体系改革及启示[J].中国金融,2013(16).

[3]尚金峰.开放条件下的金融监管[M].北京:中国商业出版社,2006.

[4]李波.以宏观审慎为核心推进金融监管体制改革[DB/OL].(2016-02-04).http://www.yicai.com/news/4748214.html.

[5]廖承红.中国金融监管体系改革初探[J].中国市场,2014(51).