走在寻找巨头的路上

2017-02-27诸海滨

诸海滨

近日,安信证券推出了《新三板计算机行业年报深度分析报告》,全面分析当前计算机行业在资本市场上的表现。

计算机行业 软件当家

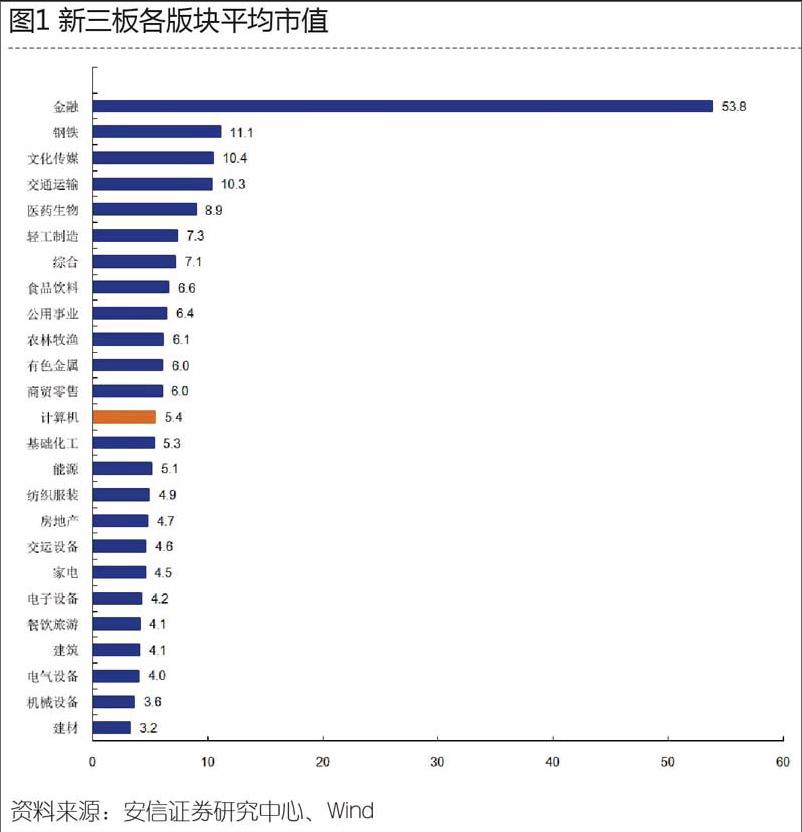

计算机行业的平均市值(截止到2016年5月4日)的平均市值5.4亿位于新三板所有行业的中游位置。

在数量上,目前新三板共7024家公司(截至2016年5月4日),为了保证数据真实体现计算机行业的发展状况,我们选取了计算机软件、计算机硬件、通信设备和通信运营四个板块进行统计分析,特此说明。

四个板块分別为:计算机硬件47家,计算机软件1154家,通信设备134家,通信运营12家,共1347家,位列新三板各板块第一位,其中14家无法披露年报。

1.1. 计算机硬件产业结构持续调整,平均营业收入强力夺魁

工信部数据统计显示,2015年我国软件和信息技术服务业共完成软件业务收入4.3万亿元,同比增速达到16.6%,低于2014年同期的21.1%。

2015年主板计算机行业营业收入达到3477.71亿,是新三板同行业1338.52亿的2.6倍;

而营业收入增长率,主板同比增长10.22,%,略低于去年同期的10.74%;新三板计算机行业营业收入增速则达到30.40%,远高于主板同行业,且净利润增速达到47.01%。

计算机硬件过去的粗放式铺量的时代已经过去,在新型领域如物联网、网络信息安全等领域将有新的重大发展机会,2015年该产业的平均营业收入夺魁,达到2.2亿,远超其他子版块;而通信设备展示出高于行业水平的盈利能力,其平均净利润和平均归属于母公司股东净利润均达到1716万和1710万,高于计算机行业的平均水平906万和905万。

计算机软件行业在需求端不断减弱的背景下,具有龙头优势和市场占有率高的的企业有望享有更高的估值。

2015年新三板计算机板块整体营业收入增速为30%,略低于2014年的38%,其中计算机软件和计算机硬件受商业技术变革和产业竞争加剧等因素影响,营业收入增速均有所下降,计算机软件2015年增速下降13%为29%;反观通信设备和通信运营,则一片好景,增速从21%和17%同时达到38%。

2015年新三板计算机行业净利润增速表现也较为平稳,与营业收入增速表现类似,计算机软件和硬件呈现不同程度的下滑,通信运营呈现巨幅下滑,唯有通信设备增速达到61%,远高于行业平均水平的47%。

通过对比目前已经披露的计算机行业的上市公司,发现主板和新三板的计算机行业企业,2015年营业收入增速和净利润增速较2014年均所有放缓,但整体仍保持高速增长,体现了新型行业的高成长性。

2015年虽然受到经济下行影响,计算机产业效益仍然高速增长,其中计算机硬件2015年年底较年中,平均营业收入增长661%,明显高于计算机他板块平均水平。

通信运营在渡过初期的基础设施硬件建设完成后,板块的增速逐渐趋于平缓,企业和市场的目光从快速圈的增量竞争变为存量博弈。

2015年计算机硬件的净利润较年中增长了145.7倍,重点领域的核心技术突破和国产进口替代将成为新的发展模式,同时随着国民经济迎来新的发展常态,经济增长逐渐转向稳健增长,预期未来计算机硬件将在产业机构的不断优化调整过程中,保持较高的行业增速和效益。

1.2. 计算机硬件行业商业模式升级、竞争加剧

受到商业模式升级和竞争加剧等因素的影响,计算机软件和通信设备研发费用占营收比分别达到2.8%和1.4%,高于新三板整体水平的1.2%。

做市企业价值凸显 三板巨头指日可待

2015年,新三板计算机行业协议转让企业共1044家,做市303家企业,其中做市企业中,计算机软件占82.50%,计算机行业平均做市商数量4.94家。

根据纳斯达克的历史数据显示,纳斯达克2015年综合指数6640亿美元的市值增长中,Amazon、Google、Apple、Facebook、Netflix和Gilead Sciences这6家IT巨头贡献比例超过一半,因此我们认为IT龙头和目前细分领域占有率第一的企业未来将有更大的成长空间和投资减值。

计算机软件公司数量众多的背景下,做市转让企业的数量也领先其他板块,而通信设备的平均做市商数量5.3,高于其他板块和板块整体的平均值4.94。

盈利能力受费用率拖累 长期坚定看好

计算机行业毛利率2015年为45.9%,与2014年46.4%相比没有明显变化,在新三板整体毛利率平均上升1.3%背景下轻微下降了0.5%;而销售费用率则在计算机板块的重要子版块,计算机软件行业出现了57.7%的增长,达到82.8%,远高于计算机行业的76.4%和新三板整体的46.5%。

过高的销售费用率拖累了整体的净利润水平,造成这种情况的原因,我们认为可能是:

企业前期高速发展,大量投入寻求迅速扩张。

公司收入规模小,计算机公司的管理费用和研发投入占比高

未来公司可以通过调整战略和提高经营水平、效率来改善销售费用率。

销售净利率方面,计算机板块的10.9%高于新三板的8.4%。

对比主板和新三板的销售毛利率,可以看出新三板计算机行业的各个板块均超过主主板同期的销售毛利率。

在新三板净资产收益率下降19.84%到11.37%的大环境下,计算机软件一枝独秀从2014年的4.77%增长到12.51%,并超过计算机行业的平均值9.48%。

对比主板和新三板净资产收益率,除通信运营2%的ROE低于主板的4%,其他三个板块均高于主板同期。

各个板块中,做市转让PE均高于协议转让,做市转让PB均低于协议转让;其中计算机硬件享受最高PE值27.71倍,而通信设备则有最低PB3.56倍,未来计算机行业会有望随着互联网经济渗透率的不断提高,将有更大的成长空间。

4. 新三板计算机行业优异公司表现汇总。