融资违约折射船企生存困局

2017-02-23李奕静大公国际资信评估有限公司

李奕静/大公国际资信评估有限公司

融资违约折射船企生存困局

李奕静/大公国际资信评估有限公司

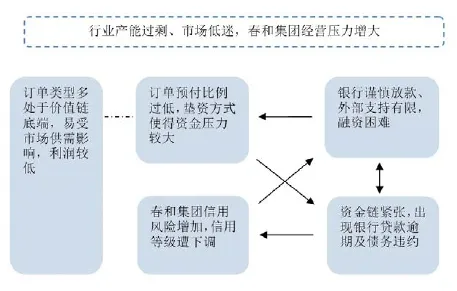

经营压力巨大、资金链“紧绷”、债务负担沉重等是当前国内船企共同面临的困局。

毋庸置疑,当前产能过剩的造船业正在经历一场“寒潮”。在这样的背景下,船企无不艰难度日。民营船企春和集团有限公司由于现金流枯竭,无法偿还到期债券,导致“15春和CP001”出现违约,从而成为债券市场上首家违约的船企。其背后的成因何在,又折射出当前船企哪些待解的难题?

表1 “15春和CP001”历史评级情况

“15春和CP001”违约事件

春和集团有限公司是一家浙江省民营企业,主营海洋工程辅助船舶、散货船、集装箱船和海工装备等的制造销售,同时涉及钾资源开发、贸易等业务,属于周期性行业企业。

2015年5月15日,春和集团在银行间市场交易商协会注册的4亿元366天的短期融资券成功发行,债券简称“15春和CP001”。经上海新世纪资信评估投资服务有限公司(以下简称“新世纪评级”)综合评定,春和集团的主体信用等级为AA-,评级展望为稳定,“15春和CP001”信用等级A-1。

2016年5月15日,春和集团未能如期兑付,“15春和CP001”出现违约。

受行业下行压力的影响,春和集团财务状况不断恶化,主营业务盈利较弱甚至出现亏损,合并范围内保持盈利主要是受股权转让投资收益金额较大所致;春和集团账面流动性接近枯竭,同时出现欠息和贷款逾期等风险,因此,春和集团信用评级接连遭受下调。春和集团主要财务指标见表2。

2015年12月,春和集团子公司上海大宗物流有限公司在招商银行的4,936.2万元银行承兑汇票无法正常兑付,且评级机构和相关银行未及时披露;2016年3月9日,春和集团发布公告表示公司及子公司在各金融机构2.68亿元贷款出现逾期,共产生欠息1,047万元。随后,2016年3月11日,新世纪评级宣布下调春和集团信用等级,主体评级由AA-下调至BBB,“15春和CP001”由A-1下调至A-3,并将春和集团列入负面观察名单。

表2 春和集团主要财务数据与指标(单位:人民币亿元)

春和集团违约内部关系图

之后,随着春和集团财务状况逐渐恶化,信用风险持续加深。新世纪评级于2016年4月26日继续下调春和集团信用等级,主体评级由BBB下调至BB级,“15春和CP001”由A-3下调至B级,并将其列入负面观察名单。

春和集团于2016年5月6日发布“15春和CP001”到期兑付存在不确定性的特别风险提示公告。之后一月之内,春和集团遭遇评级机构连续下调信用等级:2016年5月9日,新世纪评级下调春和集团信用等级,主体评级由BB下调至CCC级,“15春和CP001”由B级下调至C级,将公司列入负面观察名单;2016年5月17日,新世纪评级继续下调春和集团信用等级,主体评级由CCC下调至C级,“15春和CP001”由C级下调至D级,并继续将其列入负面观察名单。

2016年7月1日,春和集团发布违约后续进展公告,表示正在积极寻求解决债务问题的有效办法,积极探讨债券后续偿还计划。此外,春和集团的诉讼案件大部分裁决结果均为败诉,截至2016年7月25日,春和集团因诉讼败诉需支付的金额共计4.624亿元。

违约事件原因探析

(一)船舶制造业持续低迷,造船企业面临巨大的经营压力

自2008年全球经济危机之后,全球经济整体低迷,贸易规模下滑,导致航运需求不足,航运业出现产能过剩局面;作为航运业的上游的造船业亦产能过剩,2012年以来出现订单持续减少,新船价格持续下行的趋势。据工信部预测,“十三五”期间全球新船年均需求在8000万至9000万载重吨左右,虽然目前中国造船产能已经由8000万载重吨下降约至6500万载重吨,但仍然意味着仅中国的造船产能就可满足全球大部分的需求,而目前国内已有超过40%的造船产能在闲置。2015年,中国造船完工量4184万载重吨,同比增长7.15%;新接船舶订单量3126万载重吨,同比下降47.86%;手持船舶订单量12,304万载重吨,同比下降17.37%。有大宗商品“晴雨表”之称的波罗的海干散货指数(BDI)受到经济放缓压力持续下滑。2008年5月,BDI指数最高达11793点,而2015年以来BDI指数不断刷新历史最低纪录;截至2016年9月13日,BDI指数跌至796点。

表3 春和集团2011—2014年新签订单情况(单位:艘、百万美元)

表4 春和集团船舶生产子公司生产设施及主要产品情况表

订单下降导致多家造船企业破产,2015年3月,江苏东方重工有限公司向法院申请破产重整;同月,中国最大的外资造船企业STX(大连)造船有限公司被法院裁定破产清算;2015年4月,浙江庄吉船业有限公司宣布破产重整;2015年5月,浙江正和造船有限公司向法院提出重整申请;2015年7月底,南通明德重工有限公司申请破产。2016年1月,浙江舟山五洲船舶修造有限公司申请破产后,成为造船业寒潮中第一家倒闭的国有造船厂。由于造船企业破产数量陡增,行业正在经历寒冬期。

自2015年以来,BDI指数不断刷新历史最低记录,船舶制造业景气度持续低迷,行业产能过剩、新船价格下降,资金回笼速度减慢导致国内船舶企业生存压力增大。受船舶行业景气度下滑影响,春和集团经营压力持续提升,主营业务持续亏损,主要依靠对外转让股权和处置固定资产获得盈利,盈利具有不确定性和不持续性。

(二)我国出口船舶附加值相对偏低,产品处于价值链低端,使得船企利润有限;由于行业特性,客户集中度过高,存在个别客户需求变化导致的经营风险

我国船舶行业的主要出口产品仍集中在附加值比较低的船型上,出口额最大的是散货船、油船和集装箱船,三大主流船型的出口金额约占船舶总出口金额的70—80%,而豪华邮轮、大型集装箱船等高附加值船型的建造能力有限。由于缺乏自主核心技术,我国船舶出口产品的附加值一直不高,一旦国际航运市场有所变化,订单就会受到影响,出现船价下跌,出口量下降等状况,影响船舶贸易条件和出口盈利能力。

从订单类型来看,春和集团订单以散货船和海洋工程辅助船为主,附加值低的船型比例较高;产品附加值低,使得利润有限,此外新签订单价格不高导致其主营业务盈利能力较弱。

春和集团生产船只主要出口至亚洲、欧美等地区。公司客户较为集中,主要是法国BOURBON OFFSHORE等大型船东公司。而根据国际船舶网新闻消息称,截至2015年11月,BOURBON OFFSHORE已闲置了31艘OSV,截至2016年6月末,BOURBON OFFSHORE已经闲置了67艘供应船,占其船队总数的27%;BOURBON OFFSHORE表示将继续闲置没有预期作业合同的船舶,通过闲置船舶,最大限度降低运营成本、维持日租金。BOURBON OFFSHORE 2015年净亏损7660万欧元,而2014年其净利润为7370万欧元。

客户集中能够为企业带来稳定的客户合作关系,但过高的客户集中度会带来因个别客户需求变化导致的经营风险。由于行业特性,春和集团客户集中在少数船东公司,这使得少数船东的需求变化对其经营影响更为直接。

(三)公司订单预付比例较低,结算模式使得公司垫资严重,运营资金压力较大;公司融资渠道单一,外部支持有限,同时由于部分银行收贷,融资困难,资金回收缓慢,短期债务规模较大,资金更为紧张

融资难是目前民营造船企业面临的一个问题,市场低迷加上国内银行由于造船行业产能过剩而对造船企业融资持谨慎态度,同时首付款比例过低导致工程资金始终衔接不上,容易造成资金链紧张。

2012—2014年及2015年9月末,春和集团预收款项分别为1.09亿元、2.72亿元、0.25亿元和0.99亿元,预收款项金额较小。目前,随着造船业呈现买方市场态势,行业内船东付款一般采用5期收款模式:合同生效时船东支付5%;第一块钢板切割支付5%;船舶龙骨架设支付10%;船舶下水支付10%;与船东签订船舶交接协议书时船东再支付剩余的70%尾款。尾款占比大,而船舶合同执行期一般又较长,这使得船企前期的垫资需求极大。2012年以来春和集团应收类账款持续增长,2012~2014年末及2015年9月末,春和集团应收账款分别为5.29亿元、5.25亿元、5.72亿元和5.09亿元,其他应收款分别为7.97亿元、9.70亿元、25.01亿元和28.66亿元,资金回收情况持续放缓,其大量垫资均通过对外融资筹集,作为民企非上市公司,春和集团融资主要通过银行等金融机构借款,随着信用风险的暴露,银行授信趋紧,加上部分银行催收贷款,主业亏损以及融资困难使得春和集团资金链更为紧张。

由于船舶建造周期一般较长,若匹配交船周期,造船企业应该增大长期债务的比例,但春和集团一直通过短期债务滚存为主的方式去满足造船资金需求,短期债务占比始终维持在80%左右。随着间接融资变困难,银行贷款趋于谨慎、甚至进行收贷,加上货币资金受限规模较大,春和集团资金流动性陷入困境。

(四)春和集团投资策略激进,接单策略调整不及时,主营业务逆周期经营,投资海外盐矿战略失误

从春和集团新签订单情况来看,2011—2014年,新签订单数分别为60个、21个、78个和53个。综合来看,公司新签订单量较为充足,2014年还承接了俄罗斯4.026亿美元的亚马尔海工项目;截至2014年末,春和集团在手订单数量130个,总金额43.23亿美元,其中海洋工程辅助船、液化气船及散货船所占比例超过80%。

全球航运业自2009年以来开始调整转型,BDI、出口运价指数等指标已经经历了多年下行,船舶行业订单数量、新船造价指数亦表现为波动下滑。从公司近年的订单状况来看,公司并未因行业下行、订单预付款下调而控制新增订单数量以及调节订单结构,从战略上并未及时做出调整,主营业务逆周期经营。

思考及启示

2011年,春和集团通过子公司春和资源BVI有限公司收购了加拿大上市公司Mag Industries Corp.(以下简称“MAG公司”)86.38%的股权,并以此开始刚果(布)钾盐矿的开发业务。春和集团对刚果(布)项目投入资金较大,包括股东借款约为1.40亿元美元以及项目投入约1亿美元。但该业务一直进展缓慢,无法创造盈利,投资失误给公司资金周转带来巨大压力。

(五)春和集团主要子公司及孙公司破产,主营业务遭受重挫

春和集团控股子公司江苏太平洋造船集团股份有限公司(以下简称“太平洋造船”)拥有浙江造船有限公司(以下简称“浙江造船”)、扬州大洋造船有限公司(以下简称“大洋造船”)两个造船基地,分别专注于OSV和散货船细分市场。春和集团产能主要分布于浙江造船、南通海工和大洋造船三大生产基地。

2016年5月4日,春和集团发布公告称,由于浙江造船无法获得外部资金支持,生产经营陷入困境,已申请破产重整。浙江造船自主研发的OSV品牌“SP系列”中“SPP35MPSV”曾被美国海事杂志《Marine LOG》评选为“2013年世界经典船舶”中的7型船舶之一。浙江造船在OSV制造上经验丰富,但是由于春和集团资金链趋紧,因此尽管浙江造船的订单较为充足,仍是无钱建造。不过,这不仅仅是资金的问题,全球海工市场的萧条让许多船东开始闲置船舶,OSV就属于其中之一,而OSV则是浙江造船的核心业务。浙江造船的单一产品战略使其业务遭受重挫,即使有钱造船,依据目前市场行情,交船也存在一定不确定性。

2015年8月28日,春和集团公告称向中集安瑞科投资控股(深圳)有限公司(简称“中集安瑞科”)转让持有的南通太平洋的29.95%股权事宜。2016年6月1日,中集安瑞科发布公告表示终止对南通海工全部股权的收购。中集安瑞科称,终止收购是因为南通海工的资产净值与评估时相较有重大差异;中集安瑞科已经要求太平洋海工退还1.79亿元人民币预付款,同时终止为其提供的15亿元贷款资助。2016年8月17日春和集团发布公告称,南通太平洋已被供应商向法院提起破产清算,启东市人民法院已裁定受理。

春和集团主营业务遭受重挫,重要的子公司和孙公司的破产给其经营的可持续性更是增添了不确定性。

笔者认为,作为首家在银行间市场违约的造船企业,春和集团的“15春和CP001”违约事件可引发业界人士多方面的思考与探讨。

从外部扶持上看,民营造船企业外部支持单一,难以得到有效的外部支持与融资帮助。行业内,政府的扶持多数针对大型国企或者央企,多数民营造船企业面对银行愈趋谨慎的融资态度,仅仅凭借自有资金难以缓解资金压力,账面流动性受到制约。

从价值链角度来看,在当前船舶制造业产能过剩的情况下,只有不断加强产品升级和工艺升级,才能在严峻的形势下占一席之地。造船企业要重视船舶技术研发投入,目前国内多数船企造船方向亟须由散货船向LNG运输船等高端产业转型,降低散货船等低附加值船型的比重,逐步减轻受市场供需变动的影响。

在“15春和CP001”违约事件发生之前,对于2015年12月的春和集团子公司在招商银行的4,936.2万元银行承兑汇票无法正常兑付事件,有关评级机构没有及时履行职责,对于这一风险点没有做到及时应对和充分揭示;而作为主承销商对于春和集团的贷款逾期现象未能做到及时披露。此外,春和集团收购MAG之后,MAG项目因资金等问题迟迟未开工,2015年因行贿和更换审计等问题被交易所退市,该公司目前高管尽数离职;对于这一事件,有关评级机构也未能做出及时应对。因此,以“15春和CP001”违约事件为鉴,有关机构要加强对企业的风险监控与揭示,加强对债券市场风险的认识,提高对风险重视程度,提升应对能力和处理能力。

从企业自身角度来看,首先战略上,要加强对行业周期性的认识,加强投资策略的调整,顺应行业周期性特点,正确选择投资项目,通过确定严格的审批程序和科学决策,恰当权衡收益与风险,合理确定投资规模;对于资金投入要量力而行,将企业的资金实力与筹资能力相匹配结合,投资收益要与筹资成本相匹配,保证短期内的投资的盈利性;其次从财务方面来看,由于船舶行业的垫资特性,债务短期化、再融资压力提升极易引发流动性风险,企业必须加强对应收账款、其他应收款的回款控制以及财务预算管理,合理选择和优化资本结构,综合考察各种筹融资渠道,做到长期债务和短期债务、债务资本和自有资本的最优组合,减少资金链断裂的风险;同时,为了提升盈利能力,企业还应重视技术研发投入,培养船舶自主设计能力和技术创新能力,加快产品升级换代,不断开发高技术、高附加值的新型船舶产品。

作为民营造船企业,春和集团面临的经营压力巨大、资金链“紧绷”、债务负担沉重等困境同时也是目前国内其他一些造船企业亟需解决的问题。在全球经济复苏前景仍不明朗、中国经济呈现L型走势的大环境下,缓解船舶制造业产能过剩、行业回暖仍需要时间来实现。在国内宏观经济新常态下,造船企业必须认识到升级转型的重要性与迫切性,通过积累逐渐培育企业的创新能力,通过调整优化产能,提高竞争力与经营水平。★