管理层薪酬外部公平性与企业业绩研究述评

2017-02-17薛洪岩李一凡

薛洪岩++李一凡

【摘 要】 我国自古有“不患穷而患不均”的说法,生活中的各个领域人们都在追求公平,其中薪酬是最关心的方面。文章选取企业管理层薪酬作为研究对象,主要从管理层薪酬外部公平性的度量方法、管理层薪酬外部公平性与企业业绩之间的关系两个方面,对我国近几年的相关研究文献进行梳理,综合现有研究的主要方法和观点,发现我国企业大多以公司业绩来定管理层薪酬的缺陷,指出现有对管理层薪酬外部公平性与企业业绩关系研究存在“黑箱”问题,旨在为进一步深入研究提供参考。

【关键词】 管理层薪酬外部公平性; 企业业绩; 公司治理

【中图分类号】 F233;F275 【文献标识码】 A 【文章编号】 1004-5937(2017)03-0053-04

一、引言

在经济危机的大背景下,世界经济遭遇寒冬,逐步收缩,中国也不例外。我国经济面临结构转型,造成企业业绩大幅下降,不得不大量裁员,甚至部分企业直接宣告破产。但在经济下行的情况下,管理层薪酬却逆势上扬,出现了“天价薪酬”、“管理层薪酬与企业业绩倒挂”等现象,这引起学者们的广泛关注。

随着高层梯队管理理论的提出,许多研究不再局限于传统层面,例如宏观市场、制度、行业以及公司等,开始从管理层层面着手寻找影响公司财务政策的因素,比如管理者背景、能力、性格等因素。本文从管理者的情绪出发,试图对管理层薪酬外部公平性与企业业绩关系的研究脉络进行梳理,为以后解决他们之间的“黑箱”问题奠定基础。

二、管理层薪酬外部公平性的定义与度量

(一)管理层薪酬外部公平性的定义

根据马斯洛需求层次理论,人在满足了生理、安全、社交等需求后,更注重自我实现需求。管理层对于公平性的需求就是其中之一。美国心理学家约翰·斯塔希·亚当斯(John Stacy Adams)认为员工对公平的感知来源于对自己和参照对象的报酬和投入比例的主观比较。管理层常常会将自己的投入所得与同行业其他公司管理层的投入所得相比,若与其持平,称为薪酬的外部公平。这个定义已经得到了学术界的一致认可。

(二)管理层薪酬外部公平性的度量方法

由于管理层对薪酬是否公平的感知涉及自身的性格、能力、心理素质等主观因素的影响,所以学术界对于管理层薪酬外部公平性的度量未达到统一。通过对现有研究进行梳理,概括起来管理层薪酬外部公平性的度量方法主要有以下三种:

1.通过简单的绝对值以及相对值的方法来度量管理层薪酬外部公平性

即将公司管理层薪酬与同行业平均管理层薪酬相减或者相除来度量管理层薪酬外部公平性。以这一方法对管理层薪酬外部公平性进行度量的有Main[ 1 ],Lambert[ 2 ],步丹璐[ 3 ],覃予、靳毓[ 4 ],黎文靖、岑永嗣、胡玉明[ 5 ]等。这种度量方法简单易行,但并未考虑管理层自身因素,所以未能准确地度量管理层薪酬外部公平性。

2.采用回归分析的方法

即对管理层薪酬外部公平性建立度量模型。以这一方法对管理层薪酬外部公平性进行度量的始于Core[ 6 ],他以管理层薪酬的对数为因变量,进行分年度、分行业回归,得到的残差值即为公司管理层薪酬的外部不公平性。我国以这一方法对管理层薪酬外部公平性进行度量的有吴联生、林景艺、王亚平[ 7 ]。这种方法的优点在于考虑了影响管理层薪酬的因素,但由于只考虑了部分因素,所以其度量结果会受到设定的自变量的影响。

3.采用调查和问卷的方法

即通过询问公司员工对自己薪酬的满意度来度量薪酬外部公平性。以这一方法对管理层薪酬外部公平性进行度量的有韦志林、芮明杰[ 8 ]等。这种方法受到调查人当时的心情、性格等因素的影响,缺乏一定的客观性。

综上所述,现有研究对管理层薪酬外部公平性度量很不一致,度量管理层薪酬外部公平性的方法各有所长,各有所短。判断管理层薪酬外部公平性会受到很多因素影響,例如管理层的性格、能力、心理以及行业差异等,所以对于怎样量化管理层薪酬外部公平性还需进一步完善和研究。

三、管理层薪酬外部公平性与企业业绩关系的具体体现

著名的霍桑实验证明了人是有感情的“社会人”,人的行为不仅受到追求金钱的欲望驱动,而且需要满足社会和心理方面的需求,个人的积极性会被感情、情绪和士气等因素不同程度地影响。在实验经济学中有许多实验也对这一现象进行了证实,即个人利益仅是行为人在决策时的影响因素之一,决策还会受到社会偏好的影响,其中尤其以“公平偏好”的影响最为明显。以Bolton(2000)为代表的结果论派认为,社会人个体会追求分配公平,而在将个人收益与他人收益进行比较时产生的结果会影响其自身效用。企业高管作为企业的直接管理者,在制定企业政策时难以避免地受到自身情绪的影响,由此可以看出公司管理层薪酬对公司业绩的影响路径是:管理层报酬激励——管理层行为——公司业绩。然而目前该课题的文献主要是研究管理层薪酬与企业业绩之间的关系,多数跨过管理层行为直接研究管理层薪酬与公司业绩之间的关系,忽视了三者之间的关系。Holmstrom(1979)指出将管理层薪酬与企业业绩相挂钩,这样可以将所有者利益与经理人的利益相连,这种假设发挥作用的前提条件是企业业绩与经理人行为的相关性。可见,目前对管理层薪酬外部公平性与企业业绩关系的研究存在“黑箱”问题。下面分别从理论研究和实证研究方面对该问题进行分析。

(一)理论研究

自“管理层薪酬外部公平性”这个概念提出后,学术界就开始从理论上探讨管理层薪酬外部公平性是否会影响企业业绩,有支持的,也有反对的。

1.支持管理层薪酬外部公平性影响企业业绩的理论

社会比较理论:又叫公平理论,由美国心理学家亚当斯于1965年提出,指每个人都是“社会人”,会自觉或不自觉地将自己的投入与回报同他人相比,形成对是否公平的感知,若感到不公平会产生消极怠工的行为,进而影响企业业绩。基于这一理论,一些研究例如王莉(2014),吴联生等[ 7 ]认为,相对于个人的实际薪酬,管理者对分配公平的感知对企业业绩有更大的影响。这一理论在韦志林、芮明杰[ 8 ]等的文章中得到了体现。

行为理论:行为理论是用心理学来分析人的行为,它一般分为三个理论,组织政治学理论、相对剥削理论和分配偏好理论。三个理论都认为扩大薪酬差距会影响管理层的工作积极性,进而影响企业业绩。基于这一理论,一些研究例如张正堂[ 9 ]认为,不公平的薪酬会让人产生负面情绪,对企业业绩有负面影响。白晓丹(2014)、夏雪花(2011)都运用行为理论作为理论分析的基础。

锦标赛理论:美国的Lazear和Rosen在1981年共同提出,将企业的管理者看成锦标赛中的选手,管理层的薪酬就是他在锦标赛中获得的名次,这个理论认为管理者排名的高低不取决于他的绝对水平,而取决于他和其他管理者相比的相对水平。所以这个理论认为将本企业管理层的薪酬与其他企业管理层薪酬拉开差距,就可以达到激励管理层的作用,降低所有者的监督成本,提高企业的业绩。吴联生、林景艺、王亚平将高管薪酬外部公平性分为正向外部薪酬公平性和负向外部薪酬公平性,基于锦标赛理论,认为正向会对管理层产生激励效果,提高企业业绩。

高层梯队理论:由Hambrick和Mason于1984年提出,这个理论认为由于影响企业业绩的因素很多,管理者不可能全都识别到,所以管理层的自身因素决定了他们的战略选择,进而影响企业的行为和企业的业绩。基于这一理论,陈权[ 10 ]认为,作为具有高级情感的动物——企业高管,在作决策时不可避免地会受到情绪的影响。

2.反对管理层薪酬外部公平性影响企业业绩的理论

委托代理理论:委托代理理论是Jensen和Meckling于1976年提出的。该理论认为,在公司中股东是企业的所有者,管理层是经营者,相对于股东,管理层拥有企业的第一手资料,负责企业的重大决策。在委托人(股东)难以对代理人(管理者)进行有效监督下,股东用高额的薪酬来激励管理者为其办事,减少监督成本。但管理者作为自利的经济人,永远会以自身利益为第一位,而不是股东利益,所以高额的薪酬未必能达到激励效果。

管理层权力理论:这个理论是在委托代理理论的基础上产生的,由于股东与管理层之间存在信息不对称,股东很难发现管理层所作出的偷懒或者机会主义行为,管理层可利用权力来扩大自身的利益,比如说在职消费、隐形福利等,所以股东给其高额薪酬并不能达到激励效果。基于这一理论,卢锐等(2008)、树友林(2012)、张泽南(2014)认为,由于信息的不对称,股东很难去有效地监督管理者,加之我国缺失有效的职业经理人市场,市场对管理者能力的判断来自企业的利润,在这种背景下,管理者可利用自己的权力来影响获得的薪酬,造成薪酬与业绩的敏感度降低。

经理的私人成本理论:该理论认为,管理者在寻找投资机会时,需要耗费时间和精力,也就是管理者的私人成本,如果股东给予的薪酬达不到高管付出的成本,那么这种治理措施也就达不到激励作用。罗明琦、宋常认为,作为“理性经济人”的管理者,他们在作决策的时候会权衡自己的收益和损失,如果损失大于收益,他们会选择放弃对企业有利的决策。

根据上述理论,无论是支持还是反对薪酬外部公平性会影响企业业绩,都不可跨过管理层行为来研究二者关系。因此在该论题下对管理层行为进行研究和分析是十分必要的。

(二)实证研究

实证研究者们基于企业所有权和经营权分离的背景,以薪酬外部公平性为自变量,企业业绩为因变量,并加入一定的控制变量模型进行回归,依据结果分析管理层薪酬外部公平性与企业业绩之间的关系。现有研究发现,管理层薪酬外部公平性与企业业绩之间存在四种关系,即正相关、负相关、不相关以及非线性关系。

1.正相关

吴联生、林景艺、王亚平利用2005—2006年我国所有上市公司数据,加入股权性质这一变量進行回归分析,结果肯定了黎文靖、岑永嗣、胡玉明基于我国上市公司2005年至2012年的数据,也得出了同样的结果。张敦力、江新峰[ 11 ]选取特定行业的样本进行回归分析,得出薪酬的公平更有利于抑制管理者的羊群行为,减少企业损失。

2.负相关

在委托代理的背景下,企业所有者通过提高高管薪酬来解决代理问题。然而,部分学者通过实证研究发现,提高管理层薪酬会对企业业绩有负面的影响。例如黄辉[ 12 ]利用2004—2010年上市公司数据进行回归分析,得出企业给予管理者高于行业平均水平的薪酬,会给管理者造成是自己应得的印象,起不到激励作用,与企业业绩负相关。石本仁(2012)运用随机前沿方法和数据包络分析考察了股权激励外部公平性对公司经营效率的影响,研究发现正向额外股权激励与国有控股公司的经营效率显著负相关。

3.不相关

吴联生、林景艺、王亚平通过实证研究得出正向薪酬外部公平性对国有企业业绩没有显著影响,负向薪酬外部公平性对国有和非国有企业业绩都没有显著影响。罗华伟、宋侃、干胜道[ 13 ]通过对具体行业进行实证分析也得出薪酬外部公平性与企业业绩之间无显著关系。任广乾[ 14 ]通过对2011—2014年A股上市公司数据进行实证分析,得出管理层权力越大,其薪酬就越高,之间存在正相关关系,解释了管理层薪酬与企业业绩不相关的原因。

4.非线性相关

祁怀锦、邹燕[ 15 ]在吴联生建立的模型基础上,加入行业、管理层是否兼任董事长等控制变量,对2003—2011年的数据进行回归分析,得出管理层薪酬外部公平性影响企业业绩,但企业业绩的增长率低于管理层薪酬的增长率,也就是说企业增加管理层薪酬得到的回报未达到最优状态,是存在区间效应的。宿玉海、刘璐[ 16 ]通过实证研究得出正向薪酬会提高企业业绩,但达到顶点后会下降,呈倒U型。

可见无论是时间跨度、样本范围大小,还是不同的实证方法,基于委托代理理论下的管理层薪酬外部公平性与企业业绩的关系都未得出一致的结论。

四、结论与启示

通过对管理层薪酬外部公平性与企业业绩关系的文献综述,发现管理层薪酬外部公平性的提出,将心理学与管理学结合,把管理者的内心世界搬到现实的桌面上,赋予了高管薪酬问题新的研究方向。

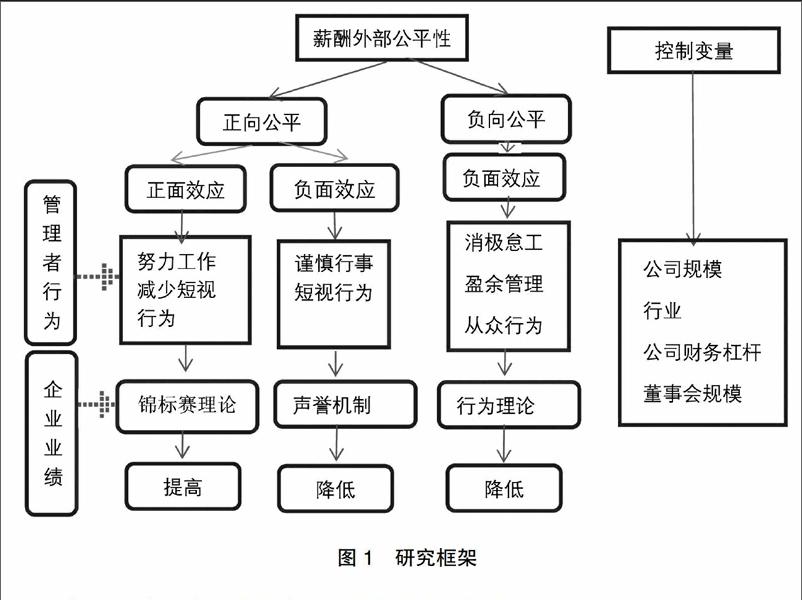

美国作家戴维·迈尔斯在《社会心理学》一书中提到“一个人的态度对他的行为具有指导性的或动力性的影响”。由于企业的选择决定企业的业绩,而企业的选择大多又是由管理层作出的,所以研究企业的业绩不仅要考虑经济形势、通货膨胀等客观原因,还要考虑管理者的情绪等主观因素。在现实中,管理层薪酬的高低首先会影响管理层的行为,进而才会影响企业的业绩,而众多研究几乎是跨过管理层行为来研究管理层薪酬与企业业绩的关系。所以,当前对管理层薪酬外部公平性与企业业绩之间的关系研究存在“黑箱”问题。基于此,笔者提出具体的研究思路,如图1所示。

以上框架设计表明管理层薪酬外部公平性影响企业业绩的途径是:薪酬——管理者行为——企业业绩。由于管理者都是理性的经济人,不可避免地会出现自利行为,而企业决策大多是由管理层作出的,当他们认为自己受到不公平对待时,更会作出不利于企业的决策,导致企业业绩下降。所以想要研究薪酬与企业业绩之间的关系,不能跨过管理层行为。●

【参考文献】

[1] MAIN BGM, WADE J.Top executive pay:tournament or teamwork?[J]. Journal of Labor Economics,1993(4):606-628.

[2] LAMBERT R A, LANEN W N, LARCKER D F. Executive stock option plans and corporate dividend policy[J].Journal of Financial and Quantitative Analysis,1989,24(4):409-425.

[3] 步丹璐,蔡春,叶建明. 高管薪酬公平性问题研究:基于综合理论分析的量化方法思考[J].会计研究,2010(5):39-46.

[4] 覃予,靳毓.經济波动、薪酬外部公平性与公司业绩[J]. 中南财经政法大学学报,2015(3):94-102.

[5] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗:基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014(4):24-35.

[6] CORE J E, HOLTHAUSEN R W, LARCKER D F.Corporate governance,chief executive officer compensation, and firm performance [J]. Journal of Financial Economics,1999,51(3): 371-406.

[7] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):117-126,188.

[8] 韦志林,芮明杰.薪酬心理折扣、薪酬公平感和工作绩效[J].经济与管理研究,2016(4):59-65.

[9] 张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008(9):81-87.

[10] 陈权,施国洪.情绪智力对创新型团队绩效的影响研究[J].科学管理研究,2013(5):71-75,83.

[11] 张敦力,江新峰.管理者能力与企业投资羊群行为:基于薪酬公平的调节作用[J].会计研究,2015(8):41-48,96.

[12] 黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012(7):81-92.

[13] 罗华伟,宋侃,干胜道.高管薪酬外部公平性与企业绩效关联性研究:来自中国A股上市房地产公司的证据[J]. 软科学,2015(1):6-10.

[14] 任广乾.管理层权力、薪酬标杆与高管薪酬制定[J].中南财经政法大学学报,2016(2):78-85.

[15] 祁怀锦,邹燕.高管薪酬外部公平性对代理人行为激励效应的实证研究[J].会计研究,2014(3):26-32,95.

[16] 宿玉海,刘璐.基于行业公平性的上市公司高管薪酬激励作用研究[J].山东财经大学学报,2016(2):55-64.