精细核算,综合衡量

——谈电视节目的投入产出比

2017-02-14

精细核算,综合衡量

——谈电视节目的投入产出比

王晶

在广告经营形势艰难的境况下,电视台对节目的效益愈加重视,节目的投入产出比被视为重要的价值衡量指标。发挥这一指标的作用,需要在高效管理和经营与节目协同的基础上做到核算完整、精细,同时考虑到指标的局限性,从各方面综合衡量节目价值,科学管理、精细核算、研发创新,实现社会效益和经济效益双丰收。

电视节目;投入产出比;核算;非量化指标

电视的黄金时代似乎一去难返。自2014年电视广告大盘首次出现负增长以来,电视广告份额和资源量持续下降,电视媒体一方面面临增长乏力,另一方面马太效应凸显,再加上新媒体的高歌猛进,从业界的数据和分析报告来看,普遍有“寒冬”将至的意味。同期,部分现象级综艺节目的吸金表现抢眼,热门综艺节目冠名持续受到追捧,各广告主的电视广告投放越来越向优势平台和少数顶尖节目集聚,打造现象级爆款节目成为各家电视台的迫切愿望,卫视综艺节目投入动辄以千万元计算,在经营压力日益增大的情况下,如何评判节目的效益从而决定节目的去留?节目的投入产出比被视为重要的衡量指标。

所谓电视节目的投入产出比,是指节目获得的收益与投入的比值,是节目利润的一种表现方式,一般来说,投入产出比大于1,说明节目有效益,比值越高,效益越可观。看似简单的公式,但要利用它来客观评价节目价值,却有许多地方值得注意。

一、投入产出比的科学计算对核算、经营和管理提出高要求

首先,核算内容要完整。电视节目传统产出包括广告、版权等各类收入。随着新媒体的发展和收视、消费习惯的变化,出现了多种多样的方式拓展节目价值,例如基于主节目开发配套的衍生节目,制作配套电影,开发手机游戏等,业内已有大量实例。《中国好声音》第四季时,已有8档衍生节目;《快乐男声》《中国好声音》《爸爸去哪儿》《奔跑吧兄弟》《极限挑战》等节目均推出了配套电影;《一站到底》《爸爸去哪儿》《奔跑吧兄弟》《极速前进》等都开发了相关游戏,这些由主节目拓展出的价值,在计算投入产出时需要全面科学考量。节目支出包括与实现收入相对应的各项费用开支,是投入制作、播出、宣传全流程的人财物全面核算。核算内容完整必须建立在财务、业务沟通顺畅、信息对称的基础上,这需要完善的制度保障和ERP等系统支持。

其次,核算工作要精细。这个精细化的实现需要建立在规则明确、管理高效的基础上。对电视节目产出来说,部分收入容易识别、归集,比如直接冠名等;也有相当一部分收入是一揽子实现的,如广告在多节目多时段打包投放等,这时就需要按合理的规则分配,如根据刊例价和时长加权分摊;如果是外部团队制作或合作制作的节目,还可能根据收视、收入表现存在与制作方分成的情况,这就需要高度的市场敏感度,在预测节目收入的时候针对各种可能性仔细测算。

在投入的核算上,外购的节目的费用核算相对简单,自制节目要做到精细核算需要,除却直接费用外,节目存在大量的费用需要分摊计算,这些费用的合理归集建立在全成本核算的基础上,需要相关部门配套管理制度、完善系统工具才能实现。比如,公共设备的使用成本,可以通过技术设备收费系统归集,所有技术设备集中管理,按使用时长收费;同时为多个节目服务的人员的人力成本,按照人事部门设定的人员标准薪酬和节目合理耗用的工作量来计算。

实现核算完整和精细,可得到较为准确的投入产出比数值,但这个精确数值的得出,通常是在节目完成后,用于事后评价。而现实的情况是,只有现象级节目才能获得广告主青睐,如何让节目投入产出比发挥在事先预测中的作用,成为决定节目是否上线的有效参考依据?要做到这一点,一方面是设定新节目的投入产出比底线,需要在精细核算的基础上,建立起节目成本细化标准,细化节目预算,准确匡算投入额,并建立有效的节目预算管控体系;另一方面要求经营团队根据节目投入预算和投入产出比底线设定营销方案,充分了解市场,作出准确预判。这就需要经营与节目的融合,这是目前电视节目营销的重要课题。

二、投入产出比具有局限性,需综合评判节目效益

即便得到了精确的投入产出比,就节目效益的考评而言,这一数值仍具有明显的局限性。这种局限性首先体现在它只衡量了货币化效益。电视节目效益有可量化的,也有不可量化的;可量化的效益中,有货币化的,也有非货币化的,这些都是建立完整评价体系不可或缺的因子。

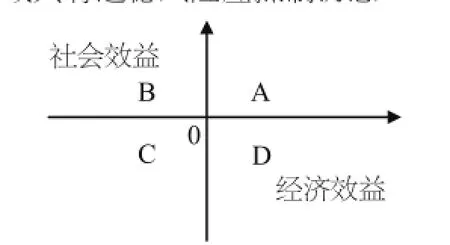

电视节目作为一种公共文化产品,具有舆论宣传和商品的双重属性。电视节目必须坚持正确方向,把社会效益放在首位,在唱响主旋律、传播正能量的前提下,创新方法手段,提高传播力、引导力,在此前提下追求更高的经济效益。所以,节目产出评判也应建立主观评价体系,譬如定期收集专家和目标受众的意见反馈,评判价值导向,着力打造社会效益和经济效益共赢的节目。若以经济效益和社会效益为坐标轴,如下图所示,A区域内的远离原点节目是重点投入对象,B区域内的节目体现了社会责任,C区域应严格回避,D区域具有道德风险应抵制诱惑。

非货币化的可量化指标也应予以充分关注。收视率与收视份额,曾经是评价节目的最重要的指标,尽管现在“不唯收视率论”已经达成共识,但其数值仍值得参考;节目网络点击率、热搜榜排名等,在自媒体时代,是衡量节目受关注程度的非常直观的指标;还有节目衍生电影的票房和口碑,衍生游戏的下载量和在线客户数等,诸如此类的量化指标不一定都能直接体现在经济效益上,但很大程度上体现了节目的潜在价值,对于节目效益的评价,特别是决策节目后续是否存续具有重要的意义。

其次,投入产出比中并未体现机会成本与沉没成本。在决策分析过程中,从多个供选节目方案中选取最优方案而放弃次优方案,这种选择损失的“潜在利益”就是机会成本。节目制作和播出所需要的人力、物力和时间资源在被占用时,都会形成一定的机会成本。优选方案的预计收益必须大于机会成本,如果忽略机会成本,可能造成决策失误。沉没成本是指由于过去的决策已经发生了,而不能由现在或将来的任何决策改变的成本。前期调研、评估、节目策划等研发费用都属于沉没成本,节目成本中并不包含沉没成本,但如何使沉没成本规模合理化,是追求整体经济利益时必须考虑的重要问题。

此外,投入产出比的局限性还体现在期间性方面。它只反映了某特定阶段节目的经济效益,无法展现其未来变化趋势,而市场对于新节目通常有一个接受和反应的周期,对于一档节目是否持续投入,应结合市场环境、政策因素和其他指标(如前文提到的非货币化量化指标)等综合考量。

说到底,计算节目的投入产出比,并不仅仅是为了衡量利润,而是反映了严峻的市场环境下,在激烈的竞争中,电视台对于节目的投入越来越精打细算。不管市场如何变化,人们对于好节目的需求始终都在,用包括投入产出比在内的各类指标综合评判,有助于决定宝贵的制作资金投向哪个节目,而分析投入产出比过程中需要的科学管理、精细核算和研发创新,更是各电视台面对“寒冬”挑战必须做出的应对措施。

[1]赵跃东.国内电视传媒投入——产出模型与业绩财务评价.北京大学硕士学位论文,2010.

[2]陈晓洲.节目的投入产出效益.CSM媒介研究,2012-04-02.

[3]颜燕.电视台投入产出核算方法.辽宁财税,2003(3).

(作者单位:江苏省广播电视集团有限公司)