全球生活用纸市场概况及发展机遇

2017-02-09赵越

全球生活用纸市场概况及发展机遇

Outlook for the Global Tissue Market

编者按:2016年南京生活用纸年会国际研讨会上,锐思公司的生活用纸负责人Esko Uutela先生对全球的生活用纸市场进行了分析及预测。本文根据演讲讲义及录音整理,供读者参考。

1 全球生活用纸市场

据锐思(RISI)统计,2015年全球生活用纸市场总消费量约为3,484万t。中国在2014年起超越西欧成为全球第二大的消费区域市场。2015年,全球排名前四位的市场分别是北美、中国、西欧和拉丁美洲。

图1 2015年全球生活用纸消费量的区域市场分布

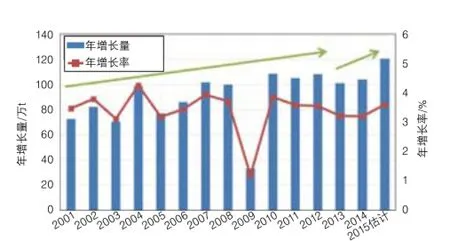

2001—2015年全球生活用纸的增长情况如图2所示,除了2009年的全球经济危机导致市场萎缩外,2010年后逐步回升,整体的增长相对稳定,每年的增长量略高于100万t。

2000—2015年全球生活用纸的总消费量增长了1,386万t,其中1/3的增长集中在中国,中国仍是全球市场最大的驱动力,拉丁美洲是第二大增长区域。

图3为2015年全球各区域生活用纸消费量,其中北美地区以25.3%占比第一,中国已经超过西欧的市场规模,亚洲远东已经超过日本,而东欧不久也将超过日本市场。

图2 2001—2015年全球生活用纸市场增长情况

图3 2015年全球各区域生活用纸市场份额

2 北美生活用纸市场

过去几年北美生活用纸市场的增长放缓,2011—2015年的年增长率重新回到1.5%,市场表现异常坚挺,主要是因为其强大的经济有助于居家外用产品的增长。

图4 2001—2015年北美生活用纸消费量的增长率

如图5所示,2008—2015年,美国生活用纸进口量的年均复合增长率为3.7%,加拿大仍是美国市场主要进口来源国,但是中国超过了墨西哥和印度尼西亚位居第二。

2015年美国原纸总进口量约34万t,成品纸总进口量约54万t,原纸从加拿大的进口量最大,成品纸从中国的进口量略高于加拿大。

图5 2008—2015年美国生活用纸进口量情况

零售商品牌在加拿大呈下降趋势,零售商品牌的市场份额在美国基本稳定。美国的市场竞争主要在零售商品牌和生产商品牌之间,品牌所有者经常使用特价促销活动,而在加拿大品牌商继续通过“半价”促销来拉动销量。

图6 2007—2015年美国和加拿大居家用生活用纸市场份额情况

近几年来美国居家用零售商品牌将呈现强劲增长,见图7,2010—2018年增长约52万t,年均复合增长率高达5%,而居家用生产商品牌的增长则比较平稳,年均复合增长率仅为0.2%。

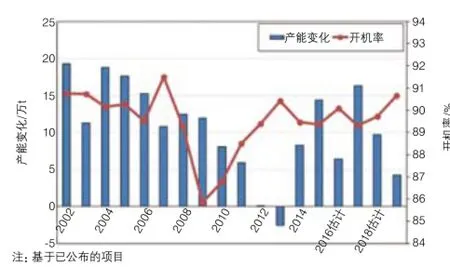

2017—2018年持续增加的项目将会影响北美的市场前景,如果关闭一些产能可能会有所帮助。

图7 2010—2018年美国生活用纸消费量增长预测

图8 2002—2018年北美生活用纸产能变化和平均开机率

3 拉丁美洲生活用纸市场

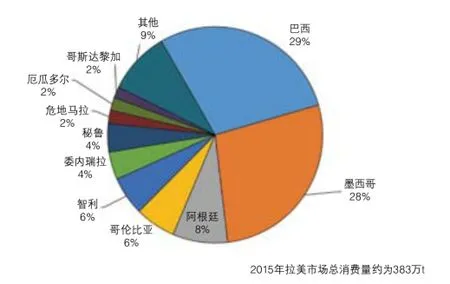

2015年拉丁美洲的生活用纸市场总规模约为380万t,自从2011年巴西超过墨西哥成为拉丁美洲最大的市场后持续至今,2015年其份额达到29%,墨西哥28%,阿根廷8%。而且市场相对集中,前五大市场占据了拉丁美洲市场的77%。

巴西人口众多,之前一直是拉丁美洲市场的增长驱动力,但受到经济萎缩的一定影响增长放缓,而后墨西哥迸发出后续的活力。

图9 2015年拉丁美洲主要国家生活用纸市场份额

图10 2001—2019年拉丁美洲生活用纸产能变化和平均开机率

4 欧洲生活用纸市场

2015年欧洲生活用纸市场规模约844万t,前四大市场——德国、英国、法国和意大利占据了欧洲生活用纸市场的半壁江山。

图11 2015年欧洲主要国家生活用纸市场份额

此前,东欧市场一直是欧洲增长的主要推动力,而在2015年西欧生活用纸市场有所恢复,前景乐观,值得一提的是欧洲南部市场已经恢复到了其衰退前的水平。

煤厚基本在2.0m左右,最厚达3.6m。井田内构造简单,褶皱一般不发育。煤层沿走向虽有小的起伏,但大断层稀少,仅在井田中、深部发现落差在20-40m的正、逆断层五条,并伴有次一级宽缓向斜和背斜,井田内小断层较发育。

图12 2000—2017年西欧生活用纸消费量的增长率及预测

而东欧市场的扩张受到俄罗斯和乌克兰冲突等政治、经济因素持续的影响,增长并不顺利。

图13 2000—2017年东欧生活用纸市场消费量的增长率

2014—2018年,预计欧洲主要国家生活用纸消费量增长总计为74.5万t,由于受到经济疲软的影响,俄罗斯增长受阻,意大利、法国都有相对的衰退。

西欧生活用纸产能关闭对市场能有些帮助,但新投资将使开机率在2017年微幅下降。

图14 西欧生活用纸产能变化和开机率

欧洲生活用纸行业的产能变化和开机率如图15所示。欧洲的投资将使得开机率在2014—2017年下滑。

图15 欧洲生活用纸产能变化和开机率

5 亚洲生活用纸市场

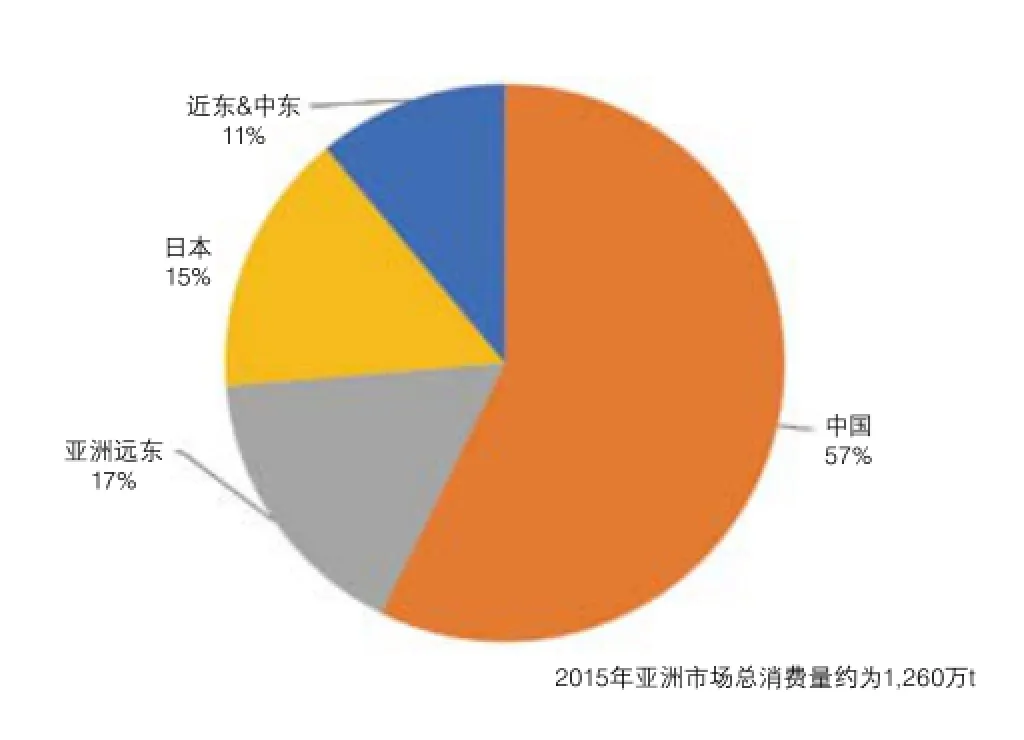

亚洲人口占全球的60%,2015年亚洲的生活用纸市场总规模约为1,260万t,中国继续居主导地位,占57%。亚洲远东市场现在已超过日本。

图16 2015年亚洲生活用纸消费量的区域分布

除了日本、韩国和中国台湾之外,亚洲其他几个主要国家的增长强劲,印度增长逐步起步,但增长量会相对较小,而中国增长将会放缓。

图17 2014—2017年亚洲主要国家和地区的生活用纸消费量年均复合增长率预测

中国目前正处于投资爆发期,但预计仍有产能关闭和项目延期,尤其是小型造纸厂关闭明显。

亚洲生活用纸市场新增的产能明显翻倍,超过了容量,产能过剩显而易见,项目延期可能会有帮助。

6 结论

全球生活用纸行业以3%~4%的消费量年增长率继续保持稳定的增长,尽管经济放缓,但是中国超过100万t的消费量年增长量将成为推动全球生活用纸行业增长的主要驱动力。第二大主要增长是拉丁美洲,但拉丁美洲大陆目前的经济衰退,巴西、阿根廷和委内瑞拉也正受到严重打击,而墨西哥得益于蓬勃发展的美国经济。

2015年全球生活用纸的消费量接近3,500万t,这得益于北美和西欧的快速增长,我们对全球2015年的消费量增长初步估计为3.6%,高于2014年的3.2%。我们预计在未来的几年内全球消费量年增长率将保持在3.5%左右。

如图20所示,虽然全球生活用纸消费量在增长,但是2015—2017年有太多的新产能投产,前景并不乐观。

图20 2000—2018年全球各地区生活用纸产能变化

如图21所示,产能关闭能对未来前景有所改善,但是幅度很小。

图21 2000—2018年全球生活用纸产能变化和开机率及预测

生活用纸行业的不断增长也吸引了许多公司在世界各地投资建厂。主要的问题是,尽管全球生活用纸市场继续快速增长,但新的扩张带来的产能显然超过市场自然增长能够承受的能力,产能过剩仍将持续。

(赵越整理)