基于灰色神经网络的股票收益率预测*

2017-02-09曹雷欣孙红兵

曹雷欣 孙红兵

(昆明理工大学理学院 昆明 650500)

基于灰色神经网络的股票收益率预测*

曹雷欣 孙红兵

(昆明理工大学理学院 昆明 650500)

股市是一个巨大的非线性动力系统,所以单一的预测模型很难全面地反映股市发展规律。通过构建多变量的灰色GM(1,N)和BP神经网络的组合模型实现了对上证股票收益率的预测,并取得了较好的预测效果。实验结果可以为股票投资者把握股市未来走势和规避投资风险提供参考。

股票收益率预测; 灰色神经网络; 灰色GM(1,N)预测模型; 技术分析

Class Number F83

1 引言

随着我国证券市场的快速发展和完善,股市吸引着越来越多的群体参与其中。然而股市是一个风险与收益共存的市场[1]。近年来,中国股市震荡剧烈,由于缺乏对股票市值的理性评估和对股市规律的把握,使得新股民们屡次为股市的风险买单。新股民们于是迫切希望能够通过某种技术手段来尽早地把握未来股票的收益走势,从而规划出更趋理性化的投资方案。人们对股市的规律的探究由来已久,其中研究的最大焦点莫过于对股票收益的预测。经过长时间的研究,发现历史股价会对未来股票的收益产生影响且对未来股价具有预测作用[2]。研究人员们希望通过运用一定的技术手段充分挖掘出历史收益中那些对未来收益具有预测作用的信息来预测未来股价的变动,从而为投资者寻求套利机会或者规避风险提供决策支持。

目前,实现股票收益率预测的方法大致有三类[3]。第一类为基本分析法和技术分析法。常用的技术分析法包括K线理论、波浪理论、趋势线分析、角度分析等方法,由于这些分析方法主要依赖于图表因此具有很好的直观性,但同时也带有很强的主观性,大多数时候需要配合投资人的经验进行预测,因此泛化能力和预测能力都较弱。第二类为基于时间序列的时间序列模型法、灰色预测模型法等方法。这类方法是一种线性模型,对于股市这种基于供求关系而时常波动的非线性动力系统的预测存在着先天的不足和缺陷[4~5]。第三类为基于非线性系统理论的人工神经网络方法和分形统计等方法。在这三类方法中神经网络模型和灰色预测模型是所有预测模型中表现十分突出且泛化能力很强的两类模型。

神经网络模型法是利用人工智能预测的新方法。它既可以模拟基本分析也可以模拟技术分析,同时还具备自组织、自适应、泛化能力强、容错性好的优点,因此能够较好地解决非线性时间序列的预测问题。灰色模型[6]利用累加生成后的新数据建模,在一定程度上弱化了原始数据的随机性,容易找出数据变换规律,并且具有建模所需样本少的优点,因此是一种杰出的创新型预测模型。但是,对于股市这样巨大的非线性动力系统,单一的预测方法很难全面地反映其发展规律。因此本文希望将多变量的灰色GM(1,N)模型和神经网络模型进行融合,即利用灰色神经网络组合模型来实现对上证指数收益率预测,以期获得较好的预测效果。

2 灰色神经网络的股票收益率预测模型的构建

2.1 灰色GM(1,N)预测方法

GM(1,N)模型是一种灰色预测模型,是由邓聚龙教授于1982年提出首先运用于控制和预测的创新理论,它反映了n-1个变量对某一变量的一阶导数的影响[7]。该模型应用于股票收益率预测的实质是对原始序列作一次累加生成,然后建立一阶线性微分方程模型,用得到的拟合函数实现对系统的预测。其主要过程如下:

1) 一次累加生成新序列

3) 预测结果及还原

用得到的a,bi代入时间响应方程:

(1)

记作式(1),其中,t=1,2,…,n然后进行累减还原,即可得出预测方程:

2.2 灰色神经网络预测方法

灰色神经网络方法是一种把灰色微分方程映射到神经网络的网络拓扑结构中的预测方法,此方法通过对灰色参数的不断求精[8]使神经元的联接权值在网络训练过程中得到不断的调整。由于灰色神经网络方法不仅融合了GM(1,N)建模所需样本少的优点而且还融合了神经网络的自适应、自学习、泛化能力强、鲁棒性好的特点,因此能够充分逼近任意复杂的非线性关系,对于股市这种受多重因素影响的非线性动力系统具有较强的分析和预测能力。

灰色神经网络模型的构建是实现灰色神经网络方法预测的关键,其核心思想是通过把输入参数、输出参数、发展系数a和协调系数bi映射到扩展的BP神经网络中,使网络充分利用灰色GM(1,N)模型计算的初始权值进而实现预测效果的优化。灰色神经网络模型的构建大致可分为以下三步。首先是利用N变量灰色微分方程组的变式来把参数映射到BP神经网络,其次,利用映射后的神经网络模型进行训练样本集的学习得到联接权矩阵。最后,利用存储在网络中的联接权矩阵,使模型可以在接受下次新样本输入时得到预期的输出。

具体过程如下,首先是对灰色GM(1,N)模型的微分方程进行变换。GM(1,N)模型的微分方程的表达式为

(2)

式中,x2,x3,…,xn为系统输入变量,xi为输出变量,a为发展系数,bi为协调系数。

(3)

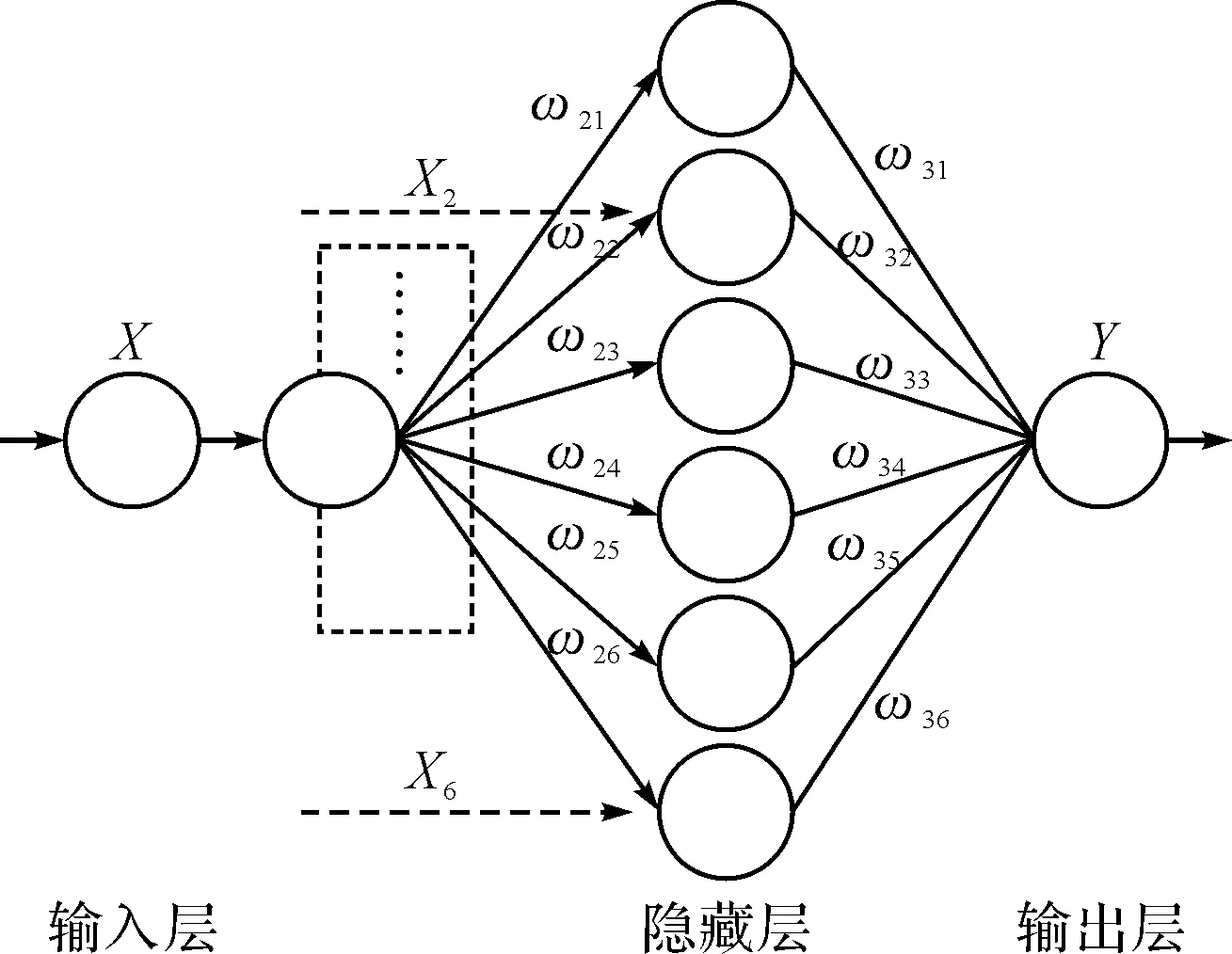

上式记作式(3),通过把h(t)映射到一个经过扩展的BP神经网络中,这便可得到一个输入为x2,x3,…,xn,输出为x1的灰色神经网络。同时根据Kosmogorov定理,拥有三层结构的前馈网络(BP神经网络)可以逼近任意的连续函数[9]。因此可以把灰色神经网络的股票收益率预测模型的拓扑结构设计为3层,即一个输入层、一个隐藏层和一个输出层。本文采用的灰色神经网络的拓扑结构如图1所示。

图1 灰色神经网络的拓扑结构

下面分别介绍灰色神经网络拓扑结构的三层:

1) 输入层:根据人工神经网络的原理,第一个、第二个神经元起到输入信号的扇出作用,它们共同构成灰色神经网络的输入层。输入层中第二个神经元的激活函数选用的是s型输出函数:o=f(net)=1/(1+e-net)。

2) 隐藏层:此层的神经元个数为6。第一个神经元只起到扩展BP神经网络的作用,故输入从第二个神经元开始依次为x1=ln(Z1k/Z1k-1)[最高价波动率],x2=ln(Z2k/Z2k-1)[最低价波动率],x3=ln(Z3k/Z3k-1)[交易量增长率],x4=ln(Z4k/Z4k-1)[权益增长率],x5=ln(Z5k/Z5k-1)[上证100指数收益率],这五个输入序列的数据为经过归一化处理后的数据。

最后,除了输入层第二个神经元的激活函数为s型函数外,其它层神经元的激活函数均为线性函数f(x)=x。

3 数据预处理及实证分析

本文以上证指数2014年3月18日到2015年1月8日共200个交易日的最高价、最低价、日交易量、流通市值、上证100指数收盘价这五个序列为基础数据并分别利用灰色GM(1,N)模型和灰色神经网络模型对股票收益率进行预测。

首先,需要对原始数据进行预处理。通过对五个指标序列进行适当变换,使其成为比较平稳的收益性序列[10]。变换公式如下:

经过变换处理后即可得到序列x1(最高价波动率),x2(最低价波动率),x3(交易量增长率),x4(权益增长率),x5(上证100指数收益率)。

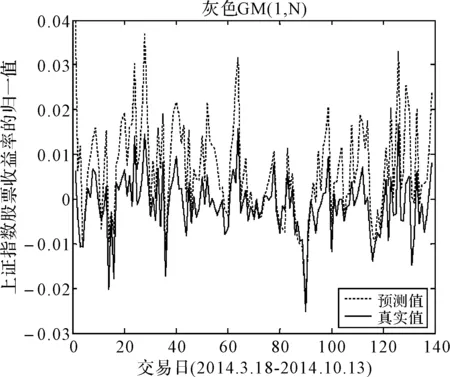

由图2可以看出,预测值和真实值之间存在较大误差,尤其是在峰值和谷值的预测上,但是总体上对趋势的拟合还是较好的。

最后,使用MATLAB软件完成对灰色神经网络模型的编码及建模,并运用灰色神经网络预测模型对股票收益率进行了预测。灰色神经网络模型把200个样本中的前140个用于网络的训练,后60个用来做预测。所构建的灰色模型的网络拓扑结构为1-1-6~1,即输入层有2个节点,隐藏层6个节点,输出层1个节点。灰色神经网络的初始权值是由式(4)进行计算得到。计算得到的网络联接权初值为:

ω11=0.17404,ω21=-0.00628,ω22=1.8158,

ω23=0.02674,ω24=-0.3305,ω25=-0.1602,

ω31=ω32=…=ω35=1.7927

图2 灰色GM(1,N)的前140个交易日的拟合效果

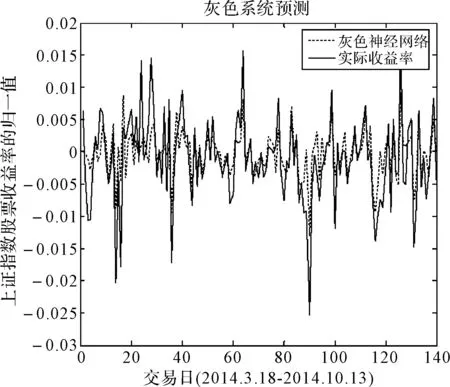

根据阈值计算公式计算得到阈值θ=0.0041。通过输入归一化后的收益性序列x2,x3,…,xn,然后经过灰色神经网络1000次的训练,得到上证指数的前140个交易日的股票收益率的拟合效果如图3所示。

图3 灰色神经网络前140个交易日的拟合效果

4 预测结果比较

通过对比两个模型对前140个交易日的预测值和实际值的拟合结果,由图2和图3可以看出,灰色GM(1,N)模型和灰色神经网络预测模型都取得了较好的趋势拟合效果,但灰色神经网络组合预测模型的效果更好。因此,用上述两个模型分别再对后60个交易日的股票收益率进行了预测,其预测结果见图4和图5。

由图4和图5可以看出,灰色神经网络模型的预测效果比灰色GM(1,N)要好。同时还可以看出两种模型的预测值和实际值之间仍然存在一定误差,相比较而言灰色神经网络模型的预测精度比灰色GM(1,N)模型要高。为了准确起见,选用经典的统计指标:均方误差、平均绝对误差、平均相对误差对两种预测模型的拟合效果进行对比[11~12],比较结果见表1。通过对比组合模型-灰色神经网络模型和单一模型-灰色GM(1,N)模型的各项预测指标,可以看出灰色神经网络模型的均方误差、平均绝对误差、平均相对误差都优于灰色GM(1,N)模型。

图4 灰色GM(1,N)对后60个交易日的预测效果

图5 灰色神经网络对后60个交易日的预测效果

模型类型均方误差平均绝对误差平均相对误差灰色GM(1,N)0.00960.00690.0546%灰色神经网络0.00900.00150.0512%

5 结语

本文主要研究了灰色神经网络在股票收益率预测方面的应用,通过对上证股票收益率的短期预测,预测模型取得了较好的预测效果。作为投资者可以利用灰色神经网络模型的预测结果对股市未来走势做出科学的预判,以避免盲目投资,减少决策风险。但是由于股市本身是一个巨大的非线性动力系统同时又会受到多重外部因素的影响,因此对股票收益率的预测研究还有许多工作需要细化。本文虽然运用灰色神经网络组合模型取得了初步的预测效果,但是在预测精度方面还有待进一步提高,因此本文下一步还将结合其它统计模型来进一步完善该模型,使得本模型在预测精度方面能有进一步的提高。

[1] 张铮,欧阳红兵,刘力.股价前期高点、投资者行为与股价收益[J].金融研究,2005,12(306):40-54. ZHANG Zheng, OUYANG Hongbing, LIU Li. The previous high investors of stock price and stock returns[J]. Journal of the Financial Research,2005,12(306):40-54.

[2] 王波,张凤玲.神经网络与时间序列模型在股票预测中的比较[J].武汉理工大学学报,2005,27(6):69-73. WANG Bo, ZHANG Fengling. Comparison of neural network and time series model in stock forecasting[J]. Journal Wuhan University of Technology,2005,27(6):69-73.

[3] 肖炜平,刘新卫,张威.基于非负权重最优组合预测的股价预测[J].统计与决策,2013,18(390):142-144. XIAO Weiping, LIU Xinwei, ZHANG Wei. Stock Price Forecasting Based On Optimal Combination Forecasting of Non Negative Weights[J]. Statistics and Decision,2013,18(390):142-144.

[4] Ang J S, Ma Yulong. Transparency in Chinese stocks: A study of earnings forecasts by professional analysts[J]. Pacific-Basin Finance Journal,1999,7(2):129-155.

[5] Mocan H N, Azad S. Accuracy and rationality of state general fund revenue forecasts: Evidence from panel data[J]. International Journal of Forecasting,1995,10(11):417-427.

[6] 邓聚龙.灰色理论基础[M].武汉:华中科技大学出版社,2002:47-49. DENG Julong. Grey Theory Foundation[M]. Wuhan: Huazhong University of Science & Technology Press,2002:47-49.

[7] 尹子民,罗丽兮.灰色模型GM(1,n)的变量选择及拟合度分析[J].系统工程理论与实践,1999,1(1):81-83. YIN Zimin, LUO Lixi. Variable Selection and Error Analyzing of Grey Model (1,n)[J]. Systems Engineering-Theory & Practice,1999,1(1):81-83.

[8] 于志军,杨善林,章政.基于误差校正的灰色神经网络股票收益率预测[J].中国管理科学,2015,23(12):20-26. YU Zhijun, YANG Shanlin, ZHANG Zheng. Grey Neural Network Stock Returns Forecasting Base On Error Correction[J]. Chinese Journal of Management,2015,23(12):20-26.

[9] 王莎.BP神经网络在股票预测中的应用研究[D].长沙:中南大学,2008:20-22. WANG Sha. Research on the Application of Neural BP Network in Stock Forecasting[D]. Changsha: Central South University,2008:20-22.

[10] 惠晓峰,柳鸿升,胡伟.基于时间序列GARCH模型的人民币汇率预测[J].金融研究,2003,5(275):99-105. HUI Xiaofeng, LIU Hongsheng, HU Wei. RMB Exchange Rate Forecasting Based on Time Series GARCH Model[J]. Journal of Financial Research,2003,5(275):99-105.

[11] MIRCHADANI G, CAO W. On hidden units in neural of the nets[J]. IEEE Trans Circuits Syst,1989,36(15):661-664.

[12] Altmare, Macoretal. Corporate distress diagnosis: comparisons using liner discrimination analysis and neural networks[J]. Journal of Banking and Finance,1994,8(18):505-529.

Stock Returns Forecasting Based on Gray Neural Network

CAO Leixin SUN Hongbing

(School of Science, Kunming University of Science and Technology, Kunming 650500)

Stock market is a huge nonlinear dynamic system, so it is difficult to fully reflect the development of the stock market. In this paper, a combined model of grey GM(1,N) and BP neural network are constructed to forecast the yield of Shanghai Stock Exchange, and the result is good. The experimental results can help stock investors to grasp the future trend of the stock market and provide reference to avoid risk of investment.

stock returns prediction, grey neural network, grey GM(1,N) prediction model, technical analysis

2016年7月6日,

2016年8月26日

曹雷欣,男,硕士研究生,研究方向:数据挖掘。孙红兵,女,博士,教授,硕士生导师,研究方向:金融数学等。

F83

10.3969/j.issn.1672-9722.2017.01.006