中国矿业权集聚效率的区域差异及影响因素:基于SBM-Tobit模型的实证

2017-02-08李世祥

王 忠,揭 俐,李世祥

(1.中国地质大学(武汉)公共管理学院,湖北 武汉 430074;2. 中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

经济研究

中国矿业权集聚效率的区域差异及影响因素:基于SBM-Tobit模型的实证

王 忠1,揭 俐2,李世祥1

(1.中国地质大学(武汉)公共管理学院,湖北 武汉 430074;2. 中国地质大学(武汉)经济管理学院,湖北 武汉 430074)

本文运用SBM-Tobit模型,考察了2009~2013年中国31个省(市,区)域(香港、澳门、台湾除外)矿业权集聚效率的区域差异及影响因素。结果显示,样本期内东、中部地区矿业权集聚效率出现了显著提升,但西部地区的改进并不明显。矿业权集聚度、技术进步、经济结构和资源税征收水平与矿业权集聚效率及区域差异呈现出显著的相关关系。短期内应着眼于优化矿业权集聚的空间、时序,促进其技术效率与规模效率的提升;长期来看须注重资源税征收水平的动态调整,避免地区间出现可能的“逐底竞争”,以促进矿业权集聚“涓滴效应”的形成。

矿业权集聚;集聚效率;资源税;资源利用

矿业权集聚作为自然资源配置的一种手段,在一定程度上决定着资源产业的结构和规模,一方面产权集聚的配额机制能有效驱散产权垄断所形成的经济租,另一方面产权集聚有助于避免资源快速耗竭与环境恶化,还原其“真实成本”,但产权集聚可能会产生集聚的外部性问题[1]。2016年,《国土资源“十三五”规划纲要》提出要坚持资源节约集约利用原则,合理安排油气、煤炭、煤层气等资源开发的空间、时序,促进经济社会、城乡区域协调发展。那么,一个重要的问题是,如何促进经济社会的协调发展,怎样提高资源利用效率,矿业权集聚与资源利用效率之间是否存在联系,如果存在,矿业权集聚效率如何测度,以及集聚效率的区域间差异又受到哪些因素的影响,则是一个既有理论价值,又有现实政策含义的问题。

目前,学术界研究矿业权集聚效率的文献相对有限,多数研究主要集中在资源产业的生产效率、环境效率等方面。如Geissler(2015)运用DEA方法研究了世界不同国家磷盐岩矿业企业的生产效率,认为上市企业的生产效率普遍优于国有矿业企业的生产效率[2]。Zhang(2010)也运用DEA方法对中国有色金属行业的生产效率问题进行了研究,并认为中国有色行业的产出效率正处于规模报酬递减阶段,短期内不能依赖劳动、资本及其他生产要素的集聚来提高其产出率水平[3]。Tsolas(2010)通过对美国伊利诺斯州露天矿生产效率的量化研究,认为引致其非效率的原因主要来自于对最优化生产规模的偏离[4]。另外,雷汉云(2013)通过对中国矿业权市场产能整合对产业效率影响的研究,认为小规模的采掘企业存在高强度耗竭资源、破坏矿体、低端生产等方面的弊端,产业集聚度低并不利于资源利用效率的总体改进[5]。这些研究方法多以DEA方法的CCR模型和BCC模型为主,但这些模型存在忽略非期望产出的松驰问题,其结果可能是不准确或有偏的[6-7],另外,这些研究可能也忽略了不同区域之间政策竞争可能带来的效率差异[8]。所以,结合已有的研究成果,本文选择改进的SBM模型,并结合Tobit面板审查模型,来研究中国矿业权集聚效率的区域差异及影响因素。

1 模型设定

1.1 SBM模型

假定有j个决策单元(DMU),每个决策单元有m种投入和s种产出,产出分为期望产出和非期望产出(如,废水、废气、固体废弃物等),我们便可以得到生产可能集合,见式(1)。

P={(x,y)|x≥Xλ,y≤Yλ,λ≥0}

(1)

使用SBM模型对具有m种投入和s种产出的DMU(xj,yj)的效率进行测量,则式(1)描述的模型形式可变换为式(2)。

s.t. x0=Xλ+s-

y0=Yλ-s+

u0=Uλ+sb

λ≥0,s-≥0,s+≥0,sb≥0

(2)

1.2 Tobit回归模型

由于SBM模型计算的效率值在0~1之间,具有非负性和截断特征,为研究各决策单元SBM效率评价值的影响因素,本文选用Tobit截尾审查模型,以进一步研究其影响因素。模型形式见式(3)~(4)。

(3)

(4)

为解释矿业权集聚效率的区域差异,对式(4)作进一步细化,最终构造的模型见式(5)。

EFit=α0+β1Ricit+β2Risit+β3Ecsit+β4RDit

+β5Rvit+β6Envit+β7Xit+εit

(5)

式中:EFit代表SBM效率值;等式右端i表示地区;t表示时期;Ric代表矿业权集聚度;Ris代表矿业权产权结构;Ecs代表经济结构;RD代表技术创新;Rv代表税费水平;Env代表环境治理;X代表其它相关变量;εit是随机误差项。

2 变量选取与数据描述

2.1 样本选择与数据来源

本文选取的样本为全国31个省(市,区)的年鉴数据,样本区间为2009~2013年,数据来源于《中国统计年鉴》、《中国国土资源年鉴》、《中国矿业年鉴》、《中国财政年鉴》。数据从2009年开始选择有以下两个原因:一是全国范围内的矿产资源开发整合方案经国务院批准,2007年正式实施;二是2008年国际金融危机后,我国矿业经济面临的国内外环境发生了很大变化。

2.2 变量选取

2.2.1 SBM模型变量

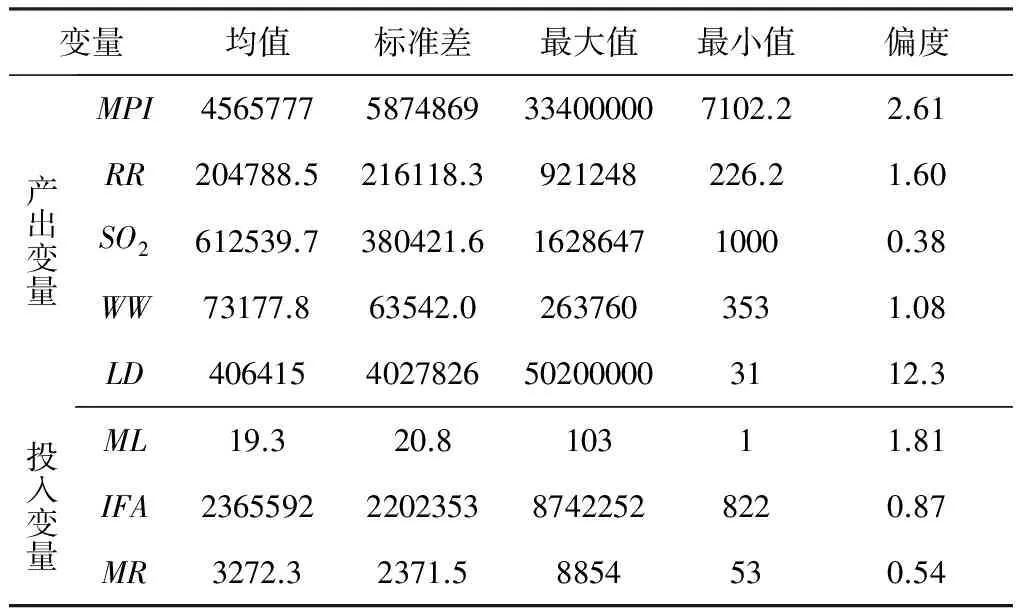

将矿业部门劳动者数量(mining labor,ML)、固定资产投资(investment in fixed assets,IFA)和矿业权投放规模(mining rights,MR)作为投入变量;矿产品销售收入(mineral product income,MPI)和资源税收入(resource revenue,RR)作为期望产出;矿业部门二氧化硫(SO2)排放量、废水(waste water,WW)排放量和矿区耕地破坏面积(land damage,LD)作为非期望产出。各变量的总体描述性统计,见表1。

表1 变量描述性统计

数据来源:根据《中国统计年鉴》、《中国国土资源年鉴》2009~2014年数据计算得到,观测值155个。

2.2.2 Tobit模型变量

2.2.2.1 被解释变量

本文分别采用CCR模型和SBM模型对研究样本的矿业权集聚效率进行计算,将测得的效率值作为Tobit回归模型的被解释变量。

2.2.2.2 解释变量

1)矿业权集聚度(right-con)。用区域矿业权市场有效规模与全国矿业权市场有效规模的比值来代表,以此反映区域矿业权集聚的市场空间水平。

2)产权结构(right-str)。用国有矿山企业占地区矿山企业总数的比率,来代表矿业权市场的产权结构,以此反映矿业权集聚的异质性。

3)经济结构(eco-str)。用地区矿业经济总产值占地区生产总值GDP的比重来代表经济结构,以此检视其与矿业权集聚效率差异的关系。

4)技术创新(R&D)。用地区科技研发投入占地区公共支出的比率,作为科技创新的替代变量,来反映技术创新对资源利用效率的影响。

5)资源税征收水平(revenue)。用各地区资源税收入占矿产品销售收入的比重来代表资源税的征收水平,以此反映其对资源利用的调节作用。

6)环境治理投入(environ)。用地区用于矿山环境恢复治理的投入占环境治理总支出的比值来代表,反映地区矿山环境治理的差异化水平。

除上述主要解释变量外,模型还试图引入其它两类变量,对外开放度和区域贫困水平。对外开放度(openness),用各省份进出口总额占地区GDP的比重来表示;区域贫困水平(poverty),用计算得到的各省区城乡收入差距指数(泰尔指数)表示。

3 实证分析与结果讨论

3.1 矿业权集聚效率区域差异的统计分析

首先,我们分别运用DEA方法中的CCR模型和SBM模型来测度全国31个省(市、区)(香港、澳门、台湾除外)矿业权集聚效率的值,计算的结果如表2所示。从表2中的结果来看,除效率前沿面外,CCR值普遍高于SBM值,说明环境恶化对矿业权集聚效率带来了较大程度的效率损失,这意味着如果不考虑矿业活动对环境的影响,计算的CCR效率值是有偏的,不能客观反映区域间的差异。

从东、中、西部地区的效率变动来看,在2009~2013年间,如果不考虑环境恶化的影响(CCR),东、中、西部地区平均集聚效率分别维持在0.81、0.58、0.59,东部地区显著高于中、西部地区。当考虑了非期望产出的影响(SBM),各区域的效率水平有明显的下降,分别为0.68、0.46、0.50,中部地区的效率水平略低于西部地区。另外,相较于2009年,东部地区和中部地区的效率水平出现了显著的提升,东部地区平均效率提升53.9%,中部地区提升40.6%,而西部地区基本没有变化,说明地区间的效率差异显著。

3.2 效率差异的影响因素分析

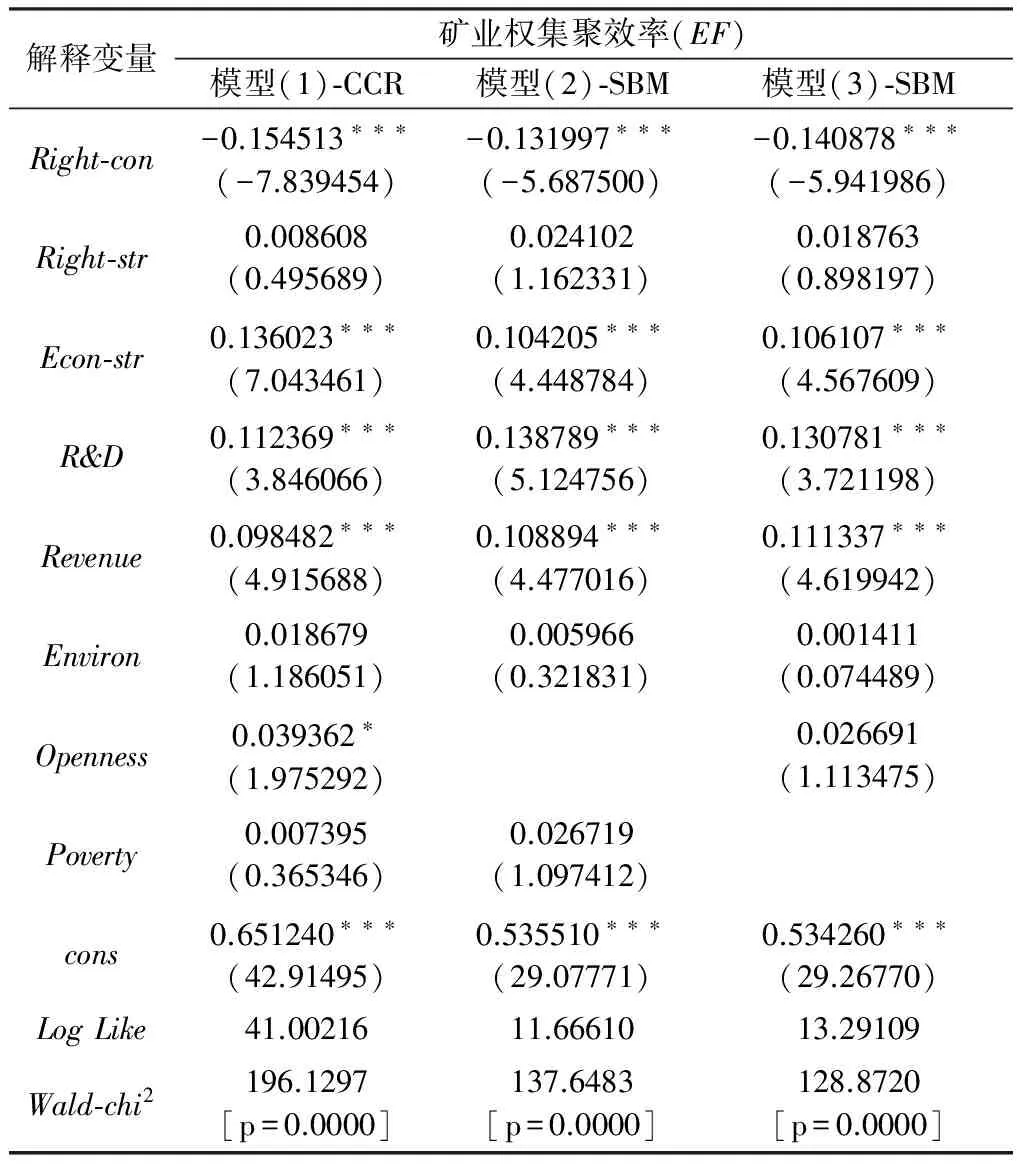

为了进一步分析效率差异的影响因素,本文对样本区间的矿业权集聚效率及影响因素进行Tobit回归,结果见表3。

从表3结果来看,矿业权集聚度与矿业权集聚效率之间呈显著负相关关系,但矿业权市场的产权结构与矿业权集聚效率之间关系不显著。这说明:①随着矿业权集聚度的提升,区域间矿业权集聚效率有所下降,矿业权市场的兼并、联营和整合依然存在着效率损失;②国有矿山企业与城镇集体、个体和私营矿山企业之间的技术效率,并不存在显著性差异,矿业权所属企业的所有制性质,并不是引致矿业权集聚效率变动的原因;③矿业权市场的改革,未来更应注重对采掘业技术效率的促进,合理安排矿业权集聚的空间、时序,以减少集聚的非期望产出。

表2 中国各省区矿业权集聚的效率值

数据来源:根据《中国国土资源年鉴》、《中国矿业年鉴》、《中国统计年鉴》数据整理。

表3 矿业权集聚效率的估计结果与检验

注:系数下圆括号内为各参数估计值的z统计量,*、**、***分别表示在10%、5%、1%的显著性水平统计显著;Wald-chi2是Wald检验的卡方统计量,p为相伴概率。

矿业经济结构、科技投入、资源税征收水平与矿业权集聚效率均呈正相关关系,且均在1%水平显著。这说明:①资源产业对劳动、资本等要素的集聚具有规模经济性,集聚对采掘业全要素生产率具有促进作用;②科技创新、技术变革是提升矿业权集聚效率的重要途径;③资源税对矿业权集聚效率具有正向调节作用,资源税征收水平越低,越不利于矿业权集聚效率的改进。另外,环境治理投入、对外开放水平以及区域贫困水平对矿业权集聚效率的影响并不显著

4 结论

1)自2007年国家实行矿产资源开发整合政策以来,矿业权市场的兼并、联营、整合依然存在效率损失。东、中部地区的矿业权集聚效率出现了显著提升,但西部地区集聚效率的改进并不明显,地区差异较为显著。

2)矿业权所属企业的所有制性质与矿业权集聚效率之间并无相关性,国有、城镇集体以及个体或私营等矿业企业之间,并无显著的技术效率差异。资源税征收水平是引致矿业权集聚效率变动的重要因素,资源税征收水平越低,越不利于矿业权集聚效率的改进。

3)短期内应着力调整矿业权市场矿业权集聚的空间、时序,施行有效的技术壁垒和进入壁垒,对不具备资金、技术能力的矿业权人,继续实行兼并与整合,逐步减少矿业权集聚的非期望产出,促进集聚效率和资源利用效率的提升。

4)长期来看,应配合当前正在推进的资源税改革,合理调整不同矿种资源税税率标准,以及中央政府与地方政府针对资源性税收的财税分权,避免地方政府表现出“逐底竞争”行为。

[1] Jan Stenis, William Hogland. Optimization of mining by application of the equality principle [J]. Resources Policy, 2011, 36(3):285-292.

[2] Bernhard Geissler, Michael C. Mew, Olaf Weber, etc. Efficiency performance of the world’s leading corporations in phosphate rock mining [J]. Resources, Conservation and Recycling, 2015, 105(12): 246-258.

[3] 刘春学,屈秋实. 基于网络DEA模型的有色金属产业链效率评价研究 [J]. 中国矿业, 2015, 24(14): 40-44.

[4] Ioannis E. Tsolas. Performance assessment of mining operations using nonparametric production analysis: A bootstrapping approach in DEA [J]. Resources Policy, 2011, 36(2): 159-167.

[5] 雷汉云. 矿产资源产业的整合及可持续发展 [J]. 资源与产业, 2013, 15(3): 29-33.

[6] Ruyin Long, Haizhen Wang, Hong Chen. Regional differences and pattern classifications in the efficiency of consumption in China [J].Journal of Cleaner Production, 2016, 112(1): 3684-3691.

[7] Toshiyuki Sueyoshi, Mika Goto. Weak and strong disposability vs. natural and managerial disposability in DEA environmental assessment: Comparison between Japanese electric power industry and manufacturing industries [J]. Energy Economics, 2012, 34(3): 686-699.

[8] Howard Geller, Philip Harrington, Arthur H. Rosenfeld, etc. Polices for increasing energy efficiency: Thirty years of experience in OECD countries [J]. Energy Policy, 2006, 34(5): 556-572.

Efficiency gap and influence factors of regional mineral rights accumulation in China: an empirical analysis based on SBM-Tobit model

WANG Zhong1,JIE Li2,LI Shixiang1

(1.School of Public Administration,China University of Geosciences(Wuhan), Wuhan 430074, China; 2. School of Economics and Management,China University of Geosciences(Wuhan), Wuhan 430074, China)

The purpose of this paper is to study the efficiency gap and influence factors of mineral rights accumulation in China based on SBM-Tobit model. Results indicate that the eastern and central region of China have made significant efficiency improvement, while the western region played flat. There are distinct correlation among efficiency gap and mineral rights accumulation, technology progress, economic structure and level of resource tax collection. So, we should focus on redesigning the spatial or sequential distribution of mineral rights for the short time, and revising the level of resource tax collection as well, avoiding racing to the bottom in the long term.

mineral rights accumulation; accumulation efficiency; resource tax; resource utilization

2016-09-29

国家社会科学基金青年项目“中国资源富集区矿业权重置的风险传导与规制优化研究”资助(编号:13CGL116);国家留学基金项目资助(编号:201606415074)

王忠(1979-),男,湖北武汉人,博士,副教授,硕士生导师,研究方向为资源环境政策,E-mail:wangzhong@cug.edu.cn。

F407.1

A

1004-4051(2017)01-0025-04