2016年矿产资源形势基本特点

2017-02-08崔荣国尹丽文徐桂芬马建明林博磊

崔荣国,郭 娟,尹丽文,徐桂芬,马建明,林博磊

(国土资源部信息中心,北京 100812)

2016年矿产资源形势基本特点

崔荣国,郭 娟,尹丽文,徐桂芬,马建明,林博磊

(国土资源部信息中心,北京 100812)

2016年世界经济艰难复苏,矿业发展持续低迷,大宗矿产品价格触底回弹。中国采矿业固定资产投资额进一步下降,采矿业利润持续下降,中国矿业进入了艰难发展期。预计2017年大宗矿产品需求依然不振,价格将在目前的水平波动前行。

矿产资源;矿产品价格;采矿业;投资

1 全球经济艰难复苏

2016年1月以来,全球经济持续疲软,下行风险凸显。刺激性政策作用衰退,结构性改革尚需时日,全球经济弱复苏趋势难有改善,全球货币宽松和资产荒将延续,市场潜在风险依旧广泛存在。全年“黑天鹅”事件层出不穷。从年初的全球金融市场异动,到年中的英国退出欧盟公投,再到年末的美国总统大选,加之欧洲难民危机、土耳其政变等地缘政治冲突,2016年重大风险事件频频扰动全球经济金融体系。趋势层面,政策措施和市场态势不断突破常规边界。全球货币宽松不断“续杯”,资产荒、资产泡沫与负利率在全球市场普遍共存、迅速蔓延。

2016年全球经济增长明显弱于预期,10月IMF对2016年全球经济预期增速仅为3.1%(表1),年内三次调降,调降累计幅度达0.5个百分点。当前增速不仅低于1980~2015年的历史均值3.5%,也低于2008~2015年的危机均值3.3%。从过去5年来看,全球经济增长疲弱已成常态,复苏势头一弱再弱。2012年10月至今,IMF共进行了17次增长预期调整,其中增速调降为14次。

表1 IMF对全球主要国家经济增长预期(截至2016年10月)[1](单位:%)

数据来源:IMF。

2016年6月,世界银行预计2016年全球经济增长2.4%,低于1月份2.9%的预测值。2017年和2018年全球经济分别增长2.8%和3%,均低于其1月份的预测值。发达经济体2016年预计增长1.7%,低于1月份2.2%的预测值。其中,美国2016年经济增长预测从1月份的2.7%大幅下调至1.9%,2017年增速预期也下调0.2个百分点至2.2%。欧元区和日本2016年增速预期分别为1.6%和0.5%,均低于1月份的预测。发展中国家2016年预计增长3.5%,低于1月份4.1%的预测值,2017和2018年增速预期分别升至4.4%和4.7%。其中,2016年巴西和俄罗斯经济将分别下降4%和1.2%,降幅均大于1月份的预测值。世界银行维持中国2016年和2017年增速预期不变,分别为6.7%和6.5%;印度2016年和2017年增长预期分别为7.6%和7.7%,均低于1月份预测值。

2 我国矿业经济效益偏差

2.1 采选业固定资产投资额连续下降

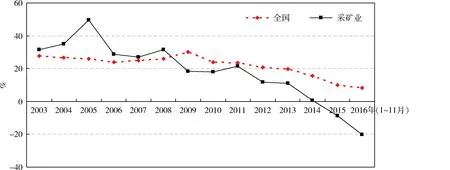

在过去矿产品价格高涨,矿业投资回报惊人的刺激下,我国采矿业产能盲目扩张,导致目前产能严重过剩。在矿产品价格大幅回落的形势下,矿业投资趋于理性,固定资产投资进一步下降。2016年1~11月,全社会固定资产投资53.85万亿元,同比增长8.3%;同期,采矿业固定资产投资9199亿元,同比减少20.2%(图1)。按矿业分类,2016年1~11月煤炭开采和洗选业固定资产投资2764亿元,同比下降23.2%,投资额连续四年下降,下降幅度进一步扩大;石油和天然气开采业固定资产投资1869亿元,下降33.9%,为采矿业中下降幅度最大的矿类;黑色金属矿采选业固定资产投资905亿元,同比下降29.1%;有色金属矿采选业固定资产投资1346亿元,下降9.0%;非金属矿采选业固定资产投资保持增长,增幅为1.8%,略有回升。采矿业投资下降的形势符合国家调结构和化解过剩产能的政策导向,这一趋势也将促进矿业的合理健康发展。

图1 固定资产投资增速变化[2](数据来源:国家统计局)

2.2 采选业亏损逐步缓解

能源矿产品产量下降明显。2016年1~11月,原煤产量30.53亿t,减少10.0%;原油产量1.83亿t,下降6.9%;铁矿石产量11.63亿t,减少3.6%;粗钢产量7.39亿t,增长1.1%。十种有色金属产量4780.3万t,增长1.3%;水泥产量22.03亿t,增长2.7%。

原煤产量的下降主要原因是受年初出台《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)的影响,其目标是从2016年开始,用3~5年的时间,再退出煤炭产能5亿t左右、减量重组5亿t左右,较大幅度的压缩煤炭产能,适度减少煤矿数量。同时,要求自2016年起,三年内原则上停止审批新建煤矿项目,并开始按全年作业时间不超过276个工作日重新确定煤矿产能,严控超能力生产。原油产量的下降主要原因是国际原油价格持续低迷,国内原油开采成本居高不下。

矿业企业利润持续下降,但下降幅度收窄。2016年1~11月,采选业利润1549.8亿元,下降36.2%,降幅收窄20.3个百分点。其中,石油和天然气开采企业利润下降幅度最大,亏损367.0亿元,利润同比下降141.1%,降幅进一步扩大;黑色金属矿采选企业利润下降10.0%,收窄32.4个百分点;非金属矿采选企业利润下降4.1%。;煤炭开采和洗选企业利润增长156.9%;有色金属矿采选企业利润增长7.5%;油气开采业已降至历史最低,但总体而言,矿业利润开始向良性方向发展。

2.3 大宗矿产品进口快速增长

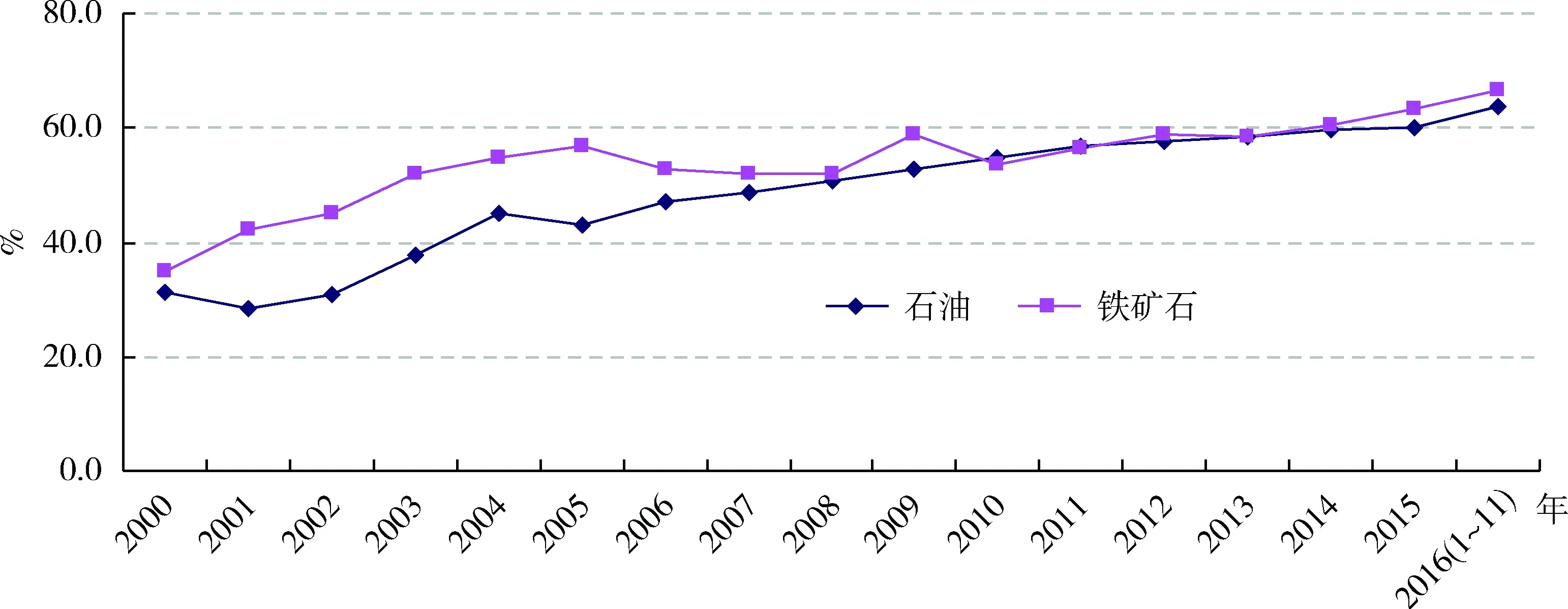

2016年1~11月,我国出口原煤802.1万t,同比增长63.7%;进口2.29亿t,同比增长22.7%。石油对外依存度高达63.9%,比2015年上升3.6个百分点(图2)。进口石油3.70亿t,同比增长12.3%(其中原油3.45亿t,同比增长14.0%);出口石油4555.6万t,同比增长32.4%。进口铁矿石9.35亿t,同比增长9.2%;对外依存度为66.8%,比2016年上升3.5个百分点。进口铜精矿1535万t,同比增长30.5%。

2.4 大宗矿产品价格震荡回调

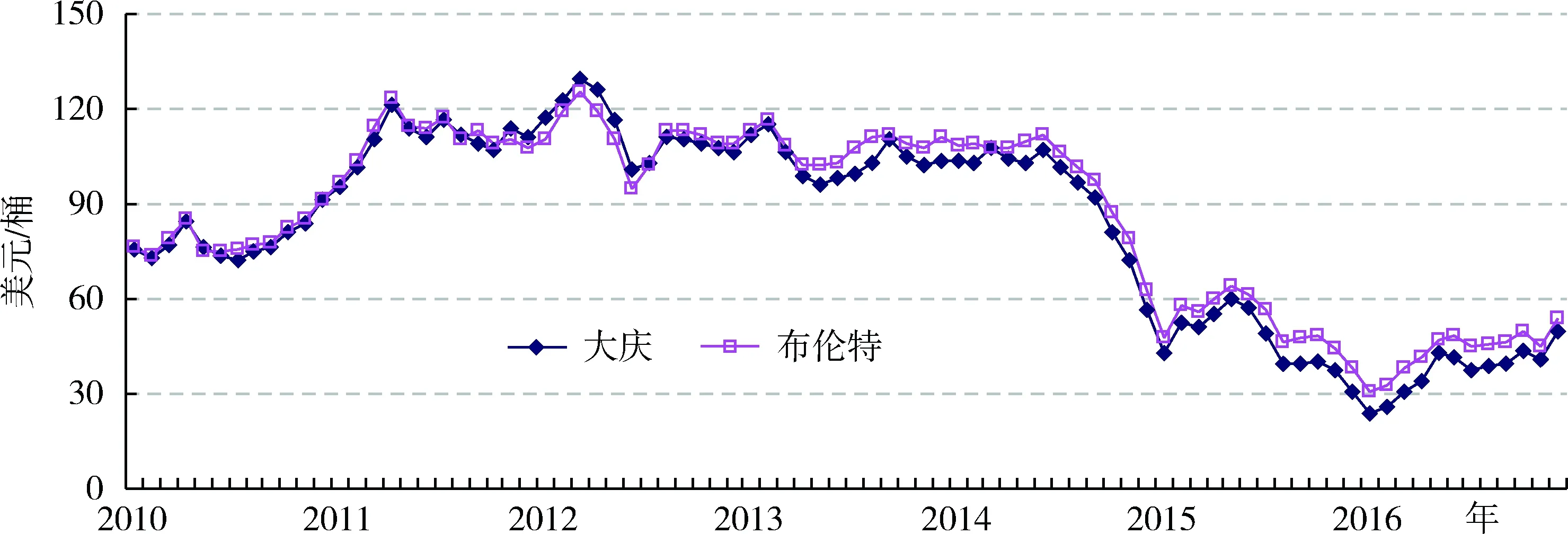

1)原油。2016年,国内外原油价格在低位波动回调(图3)。大庆原油现货年均价约为37.4美元/桶,同比下降19.2%。价格变化趋势:月均价由1月份的23.7美元/桶上调至12月份的49.7美元/桶。英国布伦特原油现货年均价为43.7美元/桶,同比下降16.7%。价格变化趋势:月均价由1月份的30.7美元/桶回调至12月份的53.6美元/桶。

2)煤。国内优质煤价2016年上半年低位前行,下半年快速回调。价格上半年基本在400元/t左右波动,下半年快速上升,年底已超过700元/t(图4)。

3)铁矿石。进口铁矿石到岸价由2016年年初的不足40美元/t一路攀升至11月的超过80美元/t,12月有所回落,但仍接近80美元/t,铁矿石成为2016年价格上涨最快的大宗矿产品。

图2 我国石油和铁矿石对外依存度变化[3]

图3 国内外原油价格走势[4](数据来源:凤凰财经网)

图4 国内优质煤价格变化[4](数据来源:凤凰财经网)

4)铜。铜是2016年基本金属中市场表现最差的品种,LME铜价在1月一度跌破4300美元/t。此后一直在4500~5000美元/t之间低位徘徊,国内市场铜价位于35000~38500元/t之间震荡。11月之后国际、国内市场铜价快速上扬,先后突破5000美元/t、40000元/t,最高接近6000美元/t、50000元/t,但年底价格又回落至5500美元/t、45000元/t左右。2016全年,LME铜均价为4860美元/t,同比下降11.6%,而年内价格上涨26.0%[5]。

5)铝。铝价格触底并震荡回升。2016年前10个月,国际市场铝价主要在1500~1700美元/t之间徘徊,国内市场铝价在11000~13000元/t之间震荡。此后,国际、国内市场铝价快速上扬至1750美元/t、14000元/t,至年底又分别回落至1700美元/t、13000元/t左右。2016全年,LME铝结算均价为1604美元/t,同比回落3.4%,但年内价格上涨13.67%。

6)金。2016年黄金价格大起大落,从年初开始涨至年中最高1377.50美元/盎司,而后又大幅回落,最低至1124.30美元/盎司。

3 结论与建议

1)矿业发展已经触底。2016年上半年是整个矿业发展低迷的时期,矿产勘查投入持续下降,采矿业固定资投资大幅下滑,采矿亏损严重,矿产品价格低位徘徊,大量矿业企业倒闭、停产。但到下半年,随着国家供给侧改革和调结构政策效果开始显现以来,矿业发展下滑的趋势得到有效遏制,大宗矿产品生产增加、价格低位回调,采矿业亏损幅度收窄,矿业发展的最艰难时期已经过去,但未来1~2年矿业仍处于低位发展期,应当重视矿业发展的困难,同时又对矿业未来发展充满信心。

2)大宗矿产品需求稳定。纵观2016年,我国煤、石油、铁矿石等大宗矿产品生产虽然明显下降,但进口增长更快,视消费量处于上升态势。矿产品价格低位运行造成国内生产能力利用率不高,但经济的稳定发展对大宗矿产的需求保持高位,加上国外矿产品价格较低,因此大宗矿产品进口有效地弥补了国内生产的不足,满足了国内经济发展的需求。未来几年,我国经济仍然保持中高速稳定增长,对大宗矿产品的总需求不会下降。

3)矿产品市场仍处于较“冷”的时期。一是2016年上半年矿产品价格过低,大部分矿产品价格已低于成本,这对于行业而言是不可持续的,从行业的健康发展来说,矿产品价格必然会回调;二是国内经济的平稳发展对大宗矿产保持较高需求,这在一定程度上支撑了矿产品价格;三是国内“去产能”等相关政策的效果开始显现,国内产能下降已大于需求增幅的下降,造成国内供应严重不足。2016年下半年以来,大宗矿产品价格回调明显,但并非矿产品市场开始回暖。未来1~2年,大宗矿产品价格将在目前的水平波动前行。

[1] 世界货币基金组织. http://www.imf.org[EB/OL].

[2] 国家统计局.http://data.stats.gov.cn/workspace/index?m=hgyd[EB/OL].

[3] 国家海关总署. http://www.customs.gov.cn/tabid/49666/Default.aspx[EB/OL].

[4] 凤凰财经网. http://finance.ifeng.com/[EB/OL].

[5] 尹丽文, 崔荣国, 徐桂芬, 等. 2015年矿产资源形势的基本特点[J]. 中国矿业, 2016, 25(1):6-8.

Characteristics of the situation of mineral resources in 2016

CUI Rongguo, GUO Juan, YIN Liwen, XU Guifen, MA Jianming, LIN Bolei

(Information Center, Ministry of Land and Resources, Beijing 100812, China)

In 2016, the development of global economy is hard, the mining goes depressed, and the price of bulk mineral products bottoms and rebounds. In China, the growth of the mining fixed asset investment continues decreasing. The profits of mining decline continually, therefore China mining is going to the worst time. In 2017, the demand of bulk minerals products is still depressed, and the price will go forward with the current level.

mineral resource; minerals price; mining industry; investment

2016-01-07

崔荣国,男,副研究员,主要从事国土资源形势分析工作,E-mail: cuirg02@163.com。

F407.1

A

1004-4051(2017)01-0009-04