金融集聚、创新空间效应与区域协调机制研究

——基于省级面板数据的空间计量分析

2017-02-08韩爱华

张 虎 韩爱华,2

(1.中南财经政法大学 统计与数学学院,湖北 武汉 430073;2.贵州财经大学 数学与统计学院,贵州 贵阳 550025)

金融集聚、创新空间效应与区域协调机制研究

——基于省级面板数据的空间计量分析

张 虎1韩爱华1,2

(1.中南财经政法大学 统计与数学学院,湖北 武汉 430073;2.贵州财经大学 数学与统计学院,贵州 贵阳 550025)

采用2001~2014年31个省(市、区)面板数据,引入不同空间权重矩阵并将各因素纳入空间计量模型,基于金融集聚研究金融创新的空间效应及金融创新区域协调机制。研究发现:金融资源的地域运动产生空间关联,关联传导机制影响区域金融协调发展,不同关联机制产生金融创新的效果不同,基于引力模型的空间关联机制优于基于距离的关联机制,金融集聚对金融创新有正向熊彼特效应,金融创新对周边地区存在涓滴效应,金融创新有利于区域金融合作与金融协调发展。对外开放、人力资本、科技创新、经济密度对金融创新有正向影响,而政府管制对金融创新有负向影响。因此,应改善对金融创新的监管,整合金融要素资源;强化金融创新战略合作,提升金融系统效率;优化金融资源流动模式,以促进协调发展。

金融创新;Malmquist指数;金融集聚;熊彼特效应

一、引言

近年来我国相继成立了浙江温州、广东珠三角、福建泉州、山东青岛、云南沿边等金融改革综合实验区,反映了中国金融资源空间集聚的特点,集聚的空间外部性对区域金融协调发展具有增长极效应,有利于金融创新通过不同渠道向外扩散,使区域间共享金融创新成果,促进金融资源优化配置,实现金融协调发展。由于政策配套、试点效应和滞后效应的存在,金融集聚差异扩大、资源禀赋差异导致金融创新异质性特征明显,发达地区对周边地区容易产生虹吸效应和极化效应,形成“遇强则强,遇弱则弱”的现象。因此,金融资源空间非均衡是发挥金融创新的外溢效应和促进区域金融协调发展的约束条件。

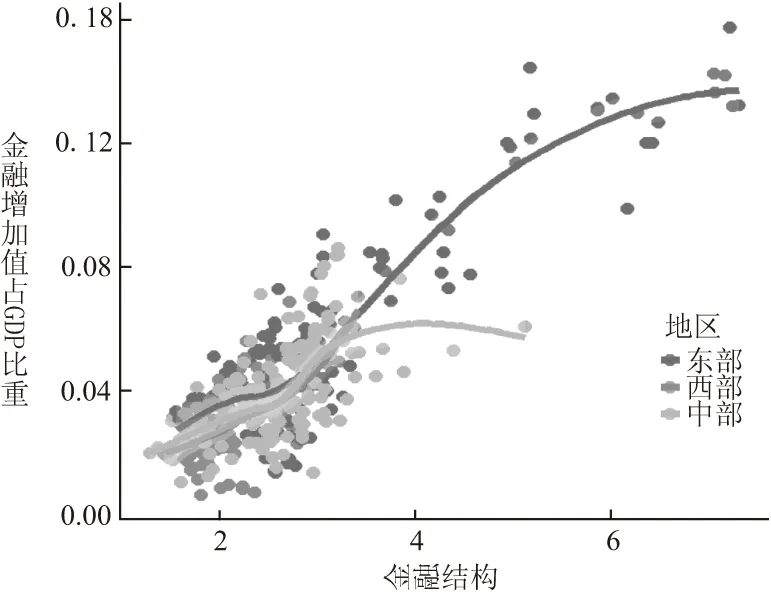

金融资源空间运动和结构调整的过程伴随金融创新。而金融资源共享、协同合作能带动邻近地区金融创新,地区间相互促进,从而形成新的金融空间格局。金融空间分布格局是金融资源规模与结构禀赋差异的表现形式,以金融资源结构为例,分析我国东、中、西三大经济区域金融结构与金融增加值占GDP比重的影响[1]。图1展示了东中西部金融结构对金融增加值占GDP比重影响的散点图,横轴为东、中、西部金融结构,纵轴为金融增加值占GDP的比重,代表金融创新活动的价值创造的成果。可见金融结构对金融创新价值创造有正向影响,东、中、西部金融结构对金融创新的价值创造影响有显著差异,东部地区具有发挥金融创新的资源优势,而中部与西部地区金融结构对金融创新价值创造表现较为乏力,加之争夺金融资源的竞争激烈,在金融资源较为匮乏的情况下,金融创新活动的价值难以体现。因此,关注区域金融创新的空间效应,提高区域金融创新效率以促进区域金融协调发展是一个重要的研究课题。

图1 东中西部金融结构对金融增加值占GDP比重的影响

二、文献综述

熊彼特的创新理论激发了众多学者对创新的研究,金融创新也是研究的一个重要方向,其在微观层面和中观层面的研究居多,主要从金融创新的效率和动因方面展开。Ang认为金融资源的空间分布引导资金从低效率部门流向高效率部门,实现金融资源的有效配置提高金融创新效率[2]。Bittencourt认为随着技术创新在金融发展深化中应用,金融创新效率的提升依赖于技术创新效应[3]。Gorodnichenko采用数理模型从企业微观层面对金融创新促进技术创新的直接影响关系进行了推导[4]。陆菁从微观层面分析金融创新促进技术创新的路径,表明金融创新提高了金融市场的资源配置效率[5]。Asheim通过对区域金融创新系统的分析,提出创新是竞争优势的源头,并发现区域创新的集群现象与创新有边界特征,距离是影响创新边界的重要因素[6]。左志刚运用32个国家10年的面板数据分析金融结构对国家创新能力提升的机理,通过分析金融渠道的特征与功能差异,探索优化金融结构提升金融创新的路径[7]。张萍和张相文从社会福利视角分析开展金融创新的金融机构与金融监管的中央银行的关系,得到在混合策略纳什均衡中,金融创新微观金融机构利润越大,央行抽查的概率越高,金融创新的社会福利越大,央行监管的概率越小的结论[8]。

金融创新推动产业、科技与促进经济增长等方面也是研究者关注的重要领域,但研究角度比较分散,主要从金融市场、金融结构等方面展开。蒋岳祥和蒋瑞波采用空间计量的方法验证了区域金融创新的空间外部性,因金融企业在地理上集聚与扩散的作用,使金融创新与金融空间集聚呈现非线性特征[9][10]。何运信从金融地理学与新金融地理学分析了区域金融发展差异和动态特征以及对区域金融协调发展的影响[11]。Zuber和Asheim认为区域金融创新依托差异化的知识能够打造本地化创新平台,进而促进经济增长[12]。孙浦阳验证金融创新影响经济增长的内在机制,以内生经济增长建立含有工具变量的面板模型,单独考察金融创新对经济增长的影响,尽管影响方向是不确定的,但是通过技术进步衡量对经济增长的贡献显著为正[13]。李媛媛发现金融创新作为生产要素渗透到实体经济并影响着产业结构调整,两者形成联动机制[14]。易信和刘凤良将金融中介多部门纳入熊彼特内生增长模型,通过数值模拟与定量分析得到金融发展对产业结构转型和经济增长有重要的促进作用[15]。张长征等从金融市场支持的角度分析产业集聚与产业创新效率联结作用,从省级层面实证检验了地区金融市场在联结产业集聚促进产业创新效率方面有提升效果[16]。李后建和张宗益运用空间动态系统广义矩估计考察省级层面金融发展、金融市场和知识产权保护对技术创新效率的影响,得到知识产权保护强化了金融发展对技术创新效率,弱化了金融市场对技术创新改进的消极作用[17]。邵宜航等从引进模仿和自主研发的技术进步视角,探讨金融深化与金融宽化的模式对经济增长的影响,认为不同经济发展阶段对技术依赖的模式不同,进而产生经济增长效应不同[18]。李苗苗等运用单位根检验、协整检验和因果有向无环图等方法得到金融发展是引致技术创新的直接原因,银行主导的金融发展结构不利于技术创新,金融发展规模对经济增长有负面作用的结论[19]。

区域金融资源表现三个层次,首先是以广义货币资金为基础的金融集聚,其次是以金融组织和金融工具为中心架构起来的实体金融资源,最后是架构在前两者基础上的资金运动与实体金融资源的交互作用。但是目前研究区域金融创新主要集中在第一个层次。区域金融资源的分布以及中观层面金融机构创新与金融工具创新,对金融创新的空间依赖性与实体金融资源空间交互作用机制研究比较少。基于金融资源空间非均质的金融创新相关研究较少,由于金融集聚产生的知识外部性、技术外部性等空间外部性,区域金融创新存在一定的空间溢出效应,有利于区域金融的协调发展。但现有的研究度量金融创新的指标往往是有偏的,例如金融的增加值、存贷款数量的变化等指标;区域金融创新研究多是采用金融网点分布、金融相关比率、存贷款比率等指标来刻画。而相邻区域由于金融创新存在差异,外部环境也会约束金融创新的空间作用,这一事实也没有受到足够的重视。

鉴于以往研究区域金融创新空间外部性的文献较少,而金融地理学为解释金融创新的空间外部性提供了理论支撑,本文依托空间计量的方法分析金融创新的空间交互机制,研究区域金融创新如何测度?本地金融创新与周边地区金融创新的互动关系,地区之间如何相互作用,区域金融空间集聚影响区域金融创新的程度如何?因此,本文首先构建金融创新的综合性指标,以Malmquist指数测度区域金融全要素生产率作为区域金融创新指数,以金融资源集聚为核心解释变量,选取开放程度、人力资本、科技创新、政府控制、经济密度作为控制变量,利用空间面板数据模型对区域金融创新进行实证研究。

三、理论机制与计量模型

(一)理论机制

金融创新目的在于降低企业交易成本,做大市场份额的同时规避市场风险,金融空间集聚影响信息传递速度,产生系统性风险和流动性风险。金融集聚与金融创新相伴而生,金融资源追求地理位置上集聚带来规模经济和范围经济,金融创新要素空间流动使得区域创新环境、区域创新网络、区域创新一体化中产生动态联动机制。金融资源空间流动可实现规模递增集聚效应,促使金融创新出现越集中越创新的局面,通常被称之为熊彼特效应。金融的本质是共享与撮合闲置资金资源,金融创新能够为金融资源优化配置提供共享与路径依赖。金融创新符合地理学第一定律,地理位置接近的地区能够共享金融创新带来的溢出效应,产生更多模仿者,为了避免市场份额的下降,地区个体之间相互竞争,某个地区有金融创新现象发生时邻近地区的就会做出反应,由于创新溢出效应促使金融创新的效果达到短暂均衡状态,金融创新再次引导区域金融繁荣。因此,金融集聚对金融创新产生有利影响,为金融创新提供良好的环境。

金融资源集聚过程追求规模经济,并不断积累金融创新,当金融创新突破某个临界值就会产生空间溢出效应,金融集聚最优空间分布促进金融创新溢出效应更加显著。金融创新效果的衡量不仅取决于本地金融集聚的影响,对相邻地区也产生一定影响,测度这种影响主要取决于金融创新的空间相关,外部性对邻近地区会产生溢出效应,方向和强弱由空间相关性决定。所以金融创新空间传导机制是全局的,金融创新活动受到某种冲击会通过一阶、二阶,甚至任意阶滞后算子传播到其他区域。Aghion和Howitt的模型表明创新和积累过程都会出现外部性和外溢效应,随着时间推移市场配置功能达到最优。因此当创新被其他周边地区模仿与创造性消化,这种正向外溢效应带动相邻地区金融创新促进区域金融协调发展[20]。但是源于金融创新产生空间虹吸效应迫使资源流向发达地区,金融资源空间集聚过程中伴随着激烈的竞争,地区间为争取金融资源产生大量金融模仿行为,模仿的低成本特点导致周边欠发达地区创新能力下降。金融创新能力强的地区凭借优势加强自主创新领跑周边地区,加速金融资源流向要素回报率高的地区,更加抑制周边地区金融创新的源动力,从而不利于区域金融协调发展。根据以上分析,提出如下假设:

假设H1:金融集聚实现规模递增效应促进金融创新,金融创新具有正向熊彼特效应和涓滴效应。

假设H2:金融资源流动总是趋向于回报率高的地区,金融创新的负向空间溢出效应对相邻地区形成虹吸效应。

(二)计量模型

1.空间面板滞后模型

(1)

2.空间面板误差模型

(2)

式(2)中,空间面板误差模型主要研究随机误差项系数λ,反映了相邻地区金融创新不可观测因素冲击对本地金融创新的影响程度。λ为正,则相邻地区误差冲击对本地金融创新有正向影响,反之有负向影响,其他变量含义与式(1)相同。

3.空间权重矩阵

四、金融创新与金融集聚测度

(一)金融创新指数

金融创新有狭义与广义之分,狭义的金融创新主要指金融产品创新,广义的金融创新不仅包括金融工具创新,还包括整个金融领域的新发展与新创造、金融技术创新与制度创新等。本文基于广义金融创新效率视角考察金融创新的全要素生产率。金融创新的测度采用数据包络分析(DEA)中的非参数Malmquist指数方法,Malmquist指数是测度整体要素效率指数,由Caves在Tornqvist指数的基础上推算得来。与Fisher指数和Tornqvist指数相比较,仅要求投入量与产出量的信息,经典Malmquist指数若大于1,则表明下一期的全要素效率实现增长;若小于1,则表明下一期的全要素效率出现降低,即当指数值增加时说明效率提高,数值变小时则说明效率降低。另外,本文仅关注整体要素效率指数,不再将其分解为效率改进指数与技术进步指数。金融创新指标的选择见表1。

(二)金融集聚指标及其他指标

测度金融集聚的指标很多并且指标不断优化,目前主要有6种:区位熵系数、空间基尼系数、G指数、赫芬达指数、CAD指数和产业地理集中指数。金融区位熵系数是金融资源空间格局非均衡态势的一种表现,故采用区位熵系数测度金融集聚,即用各地区金融部门就业人数/各地区总就业人数再除以全国金融部门就业人数/全国总就业人数。

表1 金融创新Malmquist指数指标选择

金融创新实现金融资源最优配置,促进金融资源作为生产要素在区域间按照市场利润最大化进行配置。金融创新首先在金融资源丰富的集聚地带率先发起,金融创新成果随后向边缘辐射,由于地区经济发展的非均质性,金融创新不仅受到金融集聚的影响,还受到其他因素的影响,本文选取开放程度(OPEN)、人力资本(HUC)、科技创新(TECH)、政府控制(GOV)、经济密度(INECD)等要素进行研究。以控制这些外在因素为前提,研究金融资源集聚与金融创新促进地区协调发展的理论假设才得以成立。

五、实证检验与分析

(一)样本与数据来源

鉴于数据的可获得性,选取2001~2014年间中国31省(市、区)的面板数据作为样本,主要来源于Wind数据库、《中国统计年鉴》、《中国金融统计年鉴》、《中国区域经济统计年鉴》和《区域金融运行报告》等。考虑到指标的可比性,所有与货币有关的数据进行了价格指数平减或汇率调整等处理。指标的描述统计见表2。

表2 指标的描述统计

(二)金融创新空间相关分析

根据经验,省域之间存在经济、社会和文化等不同历史背景,各省份之间的金融创新模式具有地域特点,存在空间异质性。金融资源集聚与扩散空间格局演化带动金融创新实现空间效应。全空间相邻区域金融创新的相似程度用全局空间相关Moran值进行度量,取值在[-1,1]之间,大于零表示金融创新空间正相关,小于零表示金融创新空间负相关;越接近于1表示邻近区域的金融创新越紧密、相似程度越高,处于高值集聚或者低值集聚;越接近于-1,表示邻近区域的金融创新差异越大,分布越不集中,处于低高集聚或者高低集聚状态。表3结果显示,2001~2014年金融创新的Moran值都为正值且通过了5%显著性检验,中国金融创新区域间空间关联呈现逐年递增趋势但关联程度不高。其中,2001~2008期间,金融创新区域间关联程度差异不大。2004年Moran值为0.40高于其他年份,主要原因是2001年加入WTO实施金融对外开放,由于时效滞后效应,金融创新效果在2004年才得到体现。2008年以来受国际金融危机影响,中国出台一系列政策,各省加强金融创新并防范金融风险,2009~2014年区域金融创新又上一个新台阶,也说明区域金融创新不能忽略地理区位与空间关联的影响。

表3 2001~2014年中国金融创新空间自相关

(三)金融创新的空间效应分析

1.空间面板数据模型选择

采用空间滞后模型还是空间误差模型,判断标准有LM-error检验、LM-lag检验、稳健LM-error检验(Robust LM-error)、稳健LM-lag检验(Robust LM-lag)。表4报告了LMLAG统计量的值27.32大于LMERR的值18.345,R-LMLAG的值25.56大于R-LMERR的值14.340,并且所有统计量通过1%的显著性水平,采用空间滞后模型比较合适。

表4 空间相关的LM检验和R-LM检验

2.空间面板模型回归结果分析

空间面板滞后模型分为固定效应和随机效应两种情况,Hausman统计量为67.96,通过1%的显著性水平检验,采用空间固定效应模型。Log-Likelihood和R-squared都显示两种权重矩阵的双固定效应是最佳选择模型。空间面板回归的结果见表5。首先,空间效应系数(rho)为0.356(p=0.000)和0.769(p=0.037),表明金融创新(FIN)存在空间正向溢出效应,基于引力模型权重矩阵较基于距离权重矩阵空间溢出效应大,说明某个地区金融创新带动邻近地区金融创新,因此金融创新不能忽略空间效应影响。金融集聚(LQ)对金融创新的影响系数为0.445(p=0.000)和0.344(p=0.000),说明金融集聚对金融创新有正向影响,集聚程度高的地区带动金融创新能力强,基于距离的集聚较基于引力模型的集聚对金融创新影响更大。验证了本文的第一个假说(H1),金融集聚实现规模递增效应促进金融创新,具有正向熊彼特效应,使区域金融创新具有涓滴效应。

表5 模型回归结果

其次,各控制变量对金融创新的影响存在显著性的差异。对外开放程度(OPEN)对金融创新有正向的影响,其系数为0.340(p=0.058)和0.498(p=0.017),说明各省域加强对外开放有利于提升自身金融创新能力的培育;人力资本(HUC)对金融创新有正向的影响,其系数为0.250(p=0.002)和0.571(p=0.004),说明金融创新的实现离不开人力资本,省域人力资本提升提高金融创新能力;科技创新(TECH)对金融创新有正向的影响,其系数为0.17(p=0.000)和0.207(p=0.031),该系数相比较人力资本要素的影响力较弱,其原因在于科技创新本身也存在空间溢出效应,科技创新的传导路径不仅限于区域内也对周边地区存在一定的溢出作用;经济密度(INECD)对金融创新影响显著为正,其系数为0.652(p=0.051)和0.649(p=0.042)说明地区经济发展和经济结构对金融创新有重要影响并且影响程度最大,经济密度每增加1%,金融创新将平均增加0.652与0.649个单位。经济发展对金融创新有较强的需求驱动,在虚拟经济已经超过实体经济的背景下,金融创新促进虚拟经济与实体经济互动关联,最大化提高金融利用效率以促进资本市场和金融衍生工具的创新。政府控制(GOV)对金融创新有负向影响,其系数为 -0.367(p=0.047)和 -0.273(p=0.075),金融创新与政府控制之间理论上是一个“监管—逃避监管创新—规范管理—再逃避监管创新”动态过程,由于政府管制的方式和侧重点不同,政府直接干预和管制的角色定位迫使政府主导的市场在一定程度阻碍金融创新造成金融创新动力不足。

六、结论与政策建议

本文利用中国省级面板数据从宏观因素、行业因素、市场因素方面构建金融创新Malmquist指数,引入不同空间权重矩阵并将各因素纳入空间计量模型研究金融创新区域协调机制。基于金融集聚分析金融创新的空间效应,以区域金融创新带动区域金融协调发展并探索影响金融创新的因素,基于金融地理理论和空间面板数据模型,通过理论分析与实证分析得到假设1成立,而假设2不成立。金融集聚对金融创新有正向熊彼特效应,金融创新对周边地区存在涓滴效应,促进区域金融合作与金融协调发展。区域金融创新由于金融资源禀赋存在地区差异,金融资源的区域运动产生空间关联,关联传导机制影响区域金融协调发展,不同关联机制产生金融创新的效果不同,基于引力模型的空间关联机制优于基于距离的关联机制,所以加强区域之间金融资源的流动,能够促进区域金融协调发展。对外开放、人力资本、科技创新、经济密度对区域金融创新有正向影响,而政府控制对金融创新有负向影响。基于研究结论相应的政策建议如下:

第一,以规范监管为保障,强化金融创新模式甄别以促进金融创新协调发展。统一的货币政策能够促进金融资源优化配置,金融创新层出不穷,往往会突破现有的制度规范,政府必须甄别金融创新模式,防范金融创新带来的金融系统风险。加强地区之间的合作,促进金融集聚的合理性,避免省域层面争夺金融优势资源而导致金融产业趋同化。政府应建立甄别金融创新的标准,在规范市场监管的同时,注重发挥市场机制作用,促进区域金融一体化发展。

第二,整合金融要素资源,加强省域层面金融创新战略合作,提升金融创新效率。中国金融集聚格局已经形成,上海、广东、北京、天津、辽宁、河南等省市拥有比较完善金融市场,是国家金融改革的重镇,发挥了金融创新和金融一体化的作用。但是这些地区的区位优势与制度优势具有空间辐射局限性,只有通过进一步的创新,才能够促使金融资源突破区域限制。依托科技创新平台,实现金融产品设计、互联网金融等金融创新,提升金融创新效率。

第三,以金融资源集聚为媒介,加强省域层面金融创新战略合作,促进协调发展。区域金融资源空间集聚促进区域金融创新,为区域金融创新空间溢出效应提供了良好的环境。金融创新改善了区域金融集聚状态,促进了金融资源合理流动。同时加强省域层面金融创新战略合作实现金融要素的整合,丰富金融交易的品种创新能够带来金融系统效率的提高。金融制度创新、金融机构产品和业务创新等保障了区域金融业务的拓展,必须重视金融资源空间集聚外溢特点、扩散外溢的程度和效果,以引导区域金融创新。我国的国情向来注重有区位优势地区先行先试,经济比较发达的地区有优势获取金融创新政策支持,金融创新具有裂变式快速增长的特点,这无疑会造成区域金融发展差异过大。虽然本文的假设2没有得到验证,但是在加强地区之间金融合作的同时要避免地区之间“强者恒强,弱者恒弱”的格局固化,充分发挥金融创新的空间正向溢出效应,促进金融协调发展。

由于本文侧重于考察金融创新地区正负溢出效应、本地金融创新活动对邻近省份的影响,而忽略了邻近省份的金融创新活动对本地金融创新的影响。另外,金融创新与金融资源集聚之间的动态演化过程存在较强的内生性,这是下一步需要研究的问题。

[1] Allen,F.,Gale,D.Financial Contagion[J].Journal of Political Economy,2000,108(1):1—33.

[2] Ang,J.B.What Are the Mechanisms Linking Financial Development and Economic Growth in Malaysia?[J].Economic Modelling,2008,25(1):38—53.

[3] Bittencourt,M.Financial Development and Economic Growth in Latin America:Is Schumpeter Right?[J].Journal of Policy Modeling,2012,34(3):341—355.

[4] Gorodnichenko,Y.,Schnitzer,M.Financial Constraints and Innovation:Why Poor Countries Don’t Catch Up[J].Journal of the European Economic Association,2013,11(5):1115—1152.

[5] 陆菁,陈飞.金融创新对中国高技术产业出口复杂度的影响分析[J].国际经贸探索,2015,(5):48—62.

[6] Asheim,B.T.Interactive Learning for Innovation:A Key Driver within Clusters and Innovation Systems[M].Palgrave Macmillan,2011.

[7] 左志刚.金融结构与国家创新能力提升:影响机理与经验证据[J].财经研究,2012,(6):48—58.

[8] 张萍,张相文.金融创新与金融监管:基于社会福利性的博弈分析[J].管理世界,2010,(8):167—183.

[9] 蒋岳祥,蒋瑞波.区域金融创新、效率评价、环境影响与差异分析[J].浙江大学学报(人文社会科学版),2013,(4):54—67.

[10] 蒋岳祥,蒋瑞波.区域金融创新的空间外部效应:金融竞争与金融集聚[J].社会科学战线,2014,(3):79—84.

[11] 何运信.中国金融发展的区域差异与区域金融协调发展研究进展与评论[J].经济地理,2008,(6):968—972.

[12] Zuber,S.,Asheim,G.B.Justifying Social Discounting:the Rank-discounted Utilitarian Approach[J].Journal of Economic Theory,2012,147(4):1572—1601.

[13] 孙浦阳,张蕊.金融创新是促进还是阻碍了经济增长——基于技术进步视角的面板分析[J].当代经济科学,2012,(3):26—34,125.

[14] 李媛媛,金浩.金融创新、技术进步与产业结构调整[J].天津大学学报(社会科学版),2013,(6):497—501.

[15] 易信,刘凤良.金融发展、技术创新与产业结构转型——多部门内生增长理论分析框架[J].管理世界,2015,(10):24—39.

[16] 张长征,黄德春,马昭洁.产业集聚与产业创新效率:金融市场的联结和推动——以高新技术产业集聚和创新为例[J].产业经济研究,2012,(6):17—25.

[17] 李后建,张宗益.金融发展、知识产权保护与技术创新效率——金融市场化的作用[J].科研管理,2014,(12):160—167.

[18] 邵宜航,刘仕保,张朝阳.创新差异下的金融发展模式与经济增长:理论与实证[J].管理世界,2015,(11):29—39.

[19] 李苗苗,肖洪钧,赵爽.金融发展、技术创新与经济增长的关系研究——基于中国的省市面板数据[J].中国管理科学,2015,(2):162—169.

[20] Aghion,P .,Howitt,P.A Model of Growth through Creative Destruction[J].Econometrica,1992,60(3):23—51.

(责任编辑:陈敦贤)

2016-09-29

张 虎(1963— ),男,湖北随州人,中南财经政法大学统计与数学学院教授,博士生导师; 韩爱华(1984— ),女,山东济宁人,中南财经政法大学统计与数学学院博士生,贵州财经大学数学与统计学院讲师。

F832.332

A

1003-5230(2017)01-0010-08