融资融券对我国股市波动率影响机理研究

——基于VAR模型的检验

2017-02-08王帅

王 帅

(1.中南林业科技大学 经济学院,湖南 长沙,410004;2.湖南大学 工商管理学院,湖南 长沙,410082)

融资融券对我国股市波动率影响机理研究

——基于VAR模型的检验

王 帅

(1.中南林业科技大学 经济学院,湖南 长沙,410004;2.湖南大学 工商管理学院,湖南 长沙,410082)

本文采用VAR模型实证研究了融资融券与我国股票市场波动性的关系,实证结果表明融资融券交易行为与股票市场的波动率呈双向因果关系。相比融券交易,融资交易对股票市场的影响更大,并且能够在一定程度上抑制股票市场的异常波动。总体来看,融资融券交易虽然对股票市场的波动有显著的影响,但影响幅度较小,股票市场的波动更多地受其自身因素及外部冲击的影响。

融资融券; 波动率; VAR模型;金融风险

融资融券指的是投资者向符合条件的证券公司提供担保物,融资买入证券或融券卖出证券的信用交易行为。国内融资融券交易制度的正式实施始于 2010 年 3 月 31 日。自融资融券业务开展以来,其成交规模不断扩大,截至2015年6月18日,两融余额超过了22730亿元。融资融券业务的发展在一定程度上促进了证券市场的健康发展,但在业界和学界也有观点认为融资融券业务对股票市场的异常波动起到了推波助澜的作用,如在2015年6月到8月,上证指数出现了暴跌,投资者恐慌情绪逐渐形成,2015年7月8日两融余额缩减为14585.9亿元,上证指数达到阶段的低点3506.19点,2015年8月底,融资融券余额减少到接近10000 亿元,上证指数跌破了3000 点,虽然不断有利好政策出台,但市场行情却并未扭转颓势,股市的异常波动和融资融券交易机制引起了人们的关注。实施融资融券交易制度的初衷是平抑市场异常波动,而其是否发挥了这个作用以及发挥了怎样的作用是当前研究的热点和重点问题之一。本文将运用中国证券市场融资融券交易的相关数据,对此问题进行实证研究,从而为更好地开展融资融券业务以及稳定证券市场提供相应的依据。

一、文献综述

围绕融资融券与市场波动之间的关系,国内外不少学者展开了相关理论和实证研究,总体而言,不同文献对此问题并没有形成一致的结论,有观点认为融资融券起到了稳定市场的作用,同时一些研究认为融资融券可能会加剧市场的波动,此外,还有学者认为融资融券与市场波动并无直接关联。

1.融资融券交易可以起到稳定市场、降低波动的作用。Bris等(2007)对47个国家和地区的股票市场进行了实证检验,结果表明融券交易具有稳定市场的作用[1]。肖浩和孔爱国(2014)基于双重差分模型检验了融资融券对股价特质性波动的影响,他们发现融资融券交易降低了标的证券股价特质性波动,其中内在的机理为融资融券交易提高了信息传递效率、减少了市场的噪音交易行为、缓解了信息不对称程度以及提高了公司盈余质量[2]。李科、徐龙炳和朱伟骅(2014)的研究认为融券制度等做空机制有助于修正高估的股价以及股票的价值发现,从而提高市场定价效率,降低市场波动率[3]。李志生、杜爽和林秉旋(2015)认为融资融券实施后,股票市场的波动率有所降低,在股票市场的波动幅度和频率降低的同时,股票价格的跳跃风险也显著降低,其异质波动可以在一定程度上得到抑制[4]。

2.融资融券的推出加剧了股价的波动。刘志洋和宋玉颖(2015)指出融资融券交易会给金融体系稳定带来威胁,可能引发系统性的金融风险[5]。吴国平和谷慎(2015)认为融资融券业务在整体上加剧了股市的波动[6]。

3.融资融券交易行为对股票市场的波动没有显著影响。Xiao和Kong (2012)的实证结果表明融资融券并没有显著影响换手率,从而间接验证了融资融券与市场波动率之间并无关联[7];Mikhail和Jan等(2013)认为对有期权股票的融券交易不会对波动率产生显著影响,因而融资融券交易的影响是有条件的[8]。王旻等(2008)运用中国台湾市场的融资融券交易数据进行了实证研究,结果表明融资交易和融券交易并没有加剧市场的波动[9]。唐艳(2012)发现融资融券交易对证券市场的波动有一定的影响,但影响程度相对较低[10]。陈海强等(2015)认为融资融券交易对证券市场的波动率有非对称性的影响,融资交易可以降低证券市场的波动率,而融券交易则会增加证券市场的波动,由于融资规模显著高于融券交易规模,所以从总体上看融资融券交易会降低证券市场的波动率[11]。郑晓亚、闫慧和刘飞(2015)结合收益率波动特征,将融资融券业务作为虚拟变量引入GARCH与EGARCH模型进行实证研究,研究表明,从长期来看,融资融券交易行为对证券市场的波动没有产生显著的影响[12]。

综上所述,针对融资融券对股票波动性的影响,国内外学者已展开了一定的研究,但没有形成统一的结论,不同样本和不同研究方法的选取均会对研究结论产生较大的影响。我国股票市场虽然在不断完善,但还存在不健全之处,如市场信息透明度有待提高,投资者投机动机显著,上市公司治理结构有待完善,在这样发展水平的股票市场中,融资融券业务的推出是否增加了股票市场的波动,其对股票市场有何影响?本文将以VAR时间序列模型为基础,运用中国股票市场的交易数据进行实证研究,为融资融券交易与市场波动率之间的关系提供新的实证结论。

二、 融资融券对股市波动性影响的实证分析

1.样本及指标选取

2.实证分析过程

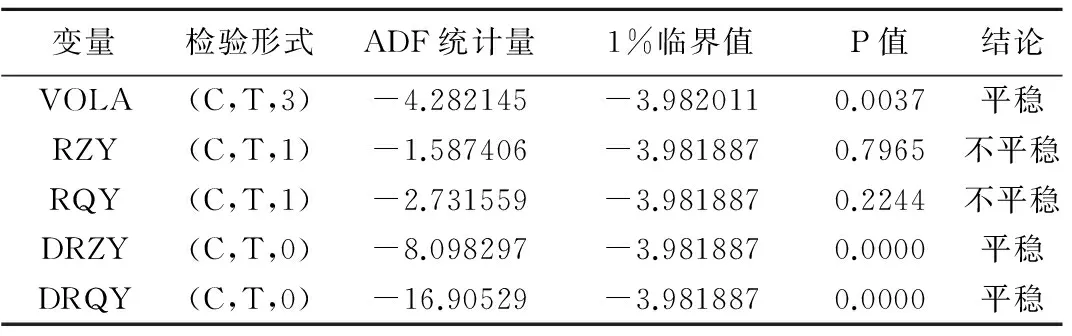

(1) ADF平稳性检验。本文中采用ADF检验方法验证融资融券、波动率等指标的平稳性,检验结果如表1所示。

表1 ADF平稳性检验结果

表1的结果表明:股票市场波动情况(VOLA)的ADF统计量表明VOLA不存在单位根,因而是平稳的;融资融券余额在1%的水平下均接受原假设,即融资融券余额均存在单位根,变量不平稳;对融资融券余额分别进行一阶差分,得到新的序列DRZY和DRQY,差分后的变量在1%的显著性水平下,ADF统计量小于临界值,因而可以认为DRZY和DRQY是平稳的。本日融资余额(RZY)和本日融券余额(RQY)各自的一阶差分分别有明确的经济含义,即融资净买额(DRZY)和融券净卖额(DRQY)。由于做两个变量的协整检验需要两个变量是同阶单整的,而做因果关系检验要求变量必须是平稳的,所以下文进行的检验都是基于融资净买额(DRZY)和融券净卖额(DRQY)进行。

世界上绝大多数发达国家如英国、美国、德国等早已将儿童阅读上升到国家战略高度[32](P112-116),也许正因如此,才造就了各国的繁荣稳定和经济社会的持续性发展。在已具备客观条件和能力的前提下,中国政府也应提供强有力的资源投入和政策保障以便有效地支持并促进图书馆未成年人服务工作。我国民众在这方面的欠缺和薄弱的现况,也提示我们应尽快将其提升为国家战略,以免贻误时代赋予的宝贵发展机会。同时推广未成年人阅读,加强图书馆未成年人服务工作本身能紧扣教育目标和各阶段培养方案,是缓解甚至是解决目前基础教育中学生负担愈发沉重,心理健康日益凸显等问题的对症良药。

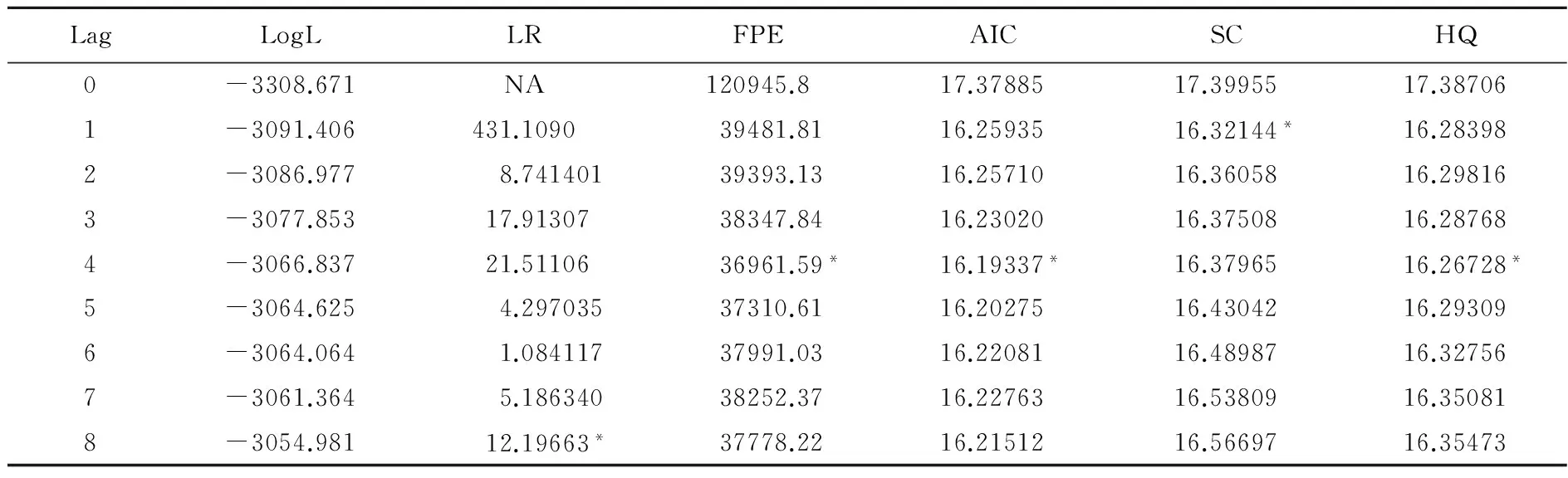

(2)协整检验。Johansen协整检验可以判断变量之间的长期关系,其计算基于向量自回归模型,在构建VAR模型之前,需要确定最佳滞后阶数。对VAR模型进行lag structure操作,结果如表2和表3。

表2 DRZY和股市波动率(VOL)的VAR模型LLC检验

表3 DRQY和股市波动率(VOL)的VAR模型LLC检验

根据表2检验结果,FPE、AIC和HQ准则最优的滞后阶数为4,LR准则的最优滞后阶数为8,SC准则的最优滞后阶数为1,根据多数原则,融资净买入额(DRZY)与股市波动率选择建立滞后阶数为4的VAR(4)模型。

表4 融资交易与股市波动性的协整检验结果

表5 融券交易与股市波动性的协整结果

表6 融资交易额与股市波动率的 Granger 因果关系检验结果

表7 融券交易额与股市波动率的 Granger 因果关系检验结果

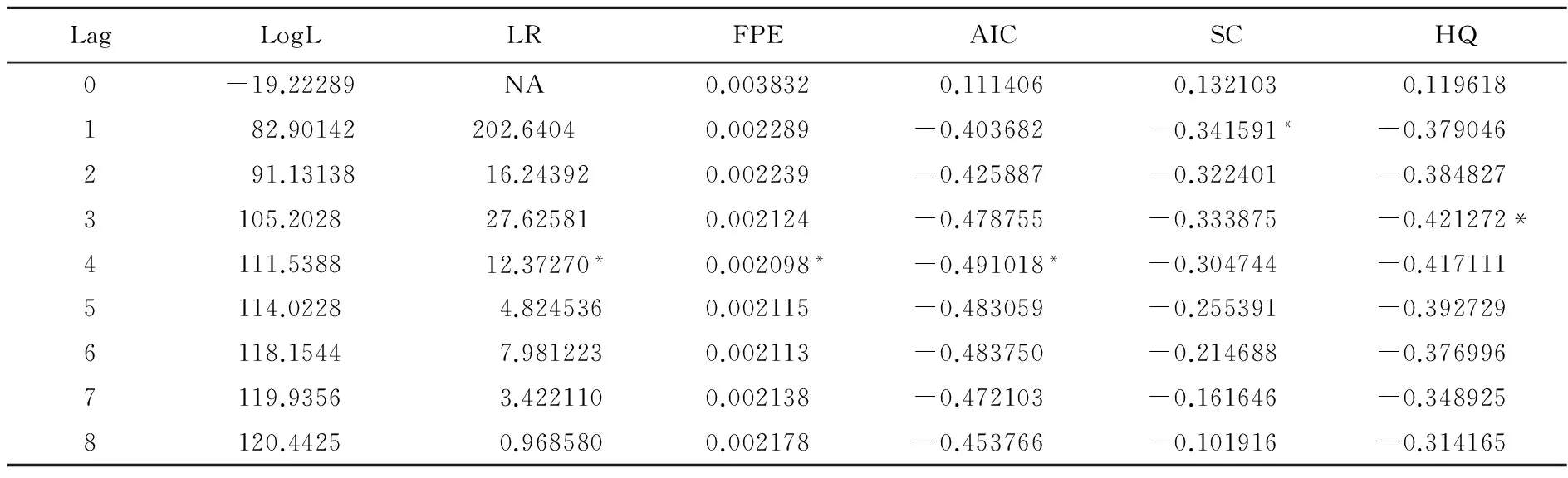

根据表3检验结果,FPE、AIC和LR准则最优的滞后阶数为4,HQ准则的最优滞后阶数为3,SC准则的最优滞后阶数为1,根据多数原则,融券净卖额(DRQY)与股市波动率均选择建立VAR(4)模型。在确定了VAR模型的最优滞后期数以后,对融资融券交易和股市波动性进行协整检验。结果如表4和表5。

从表4和表5的检验结果可以看出, 融资、融券交易与股市波动性之间存在两个协整关系,即DRZY、DRQY和VOLA 3个变量之间存在长期均衡。

(3)因果关系检验。对DRZY、DRQY和VOLA 3个变量进行Granger 因果关系检验,检验结果如6和7所示。

表6和表7的结果表明,融资融券余额与股票市场波动率之间存在双向因果关系,融资融券对股票市场波动产生了影响,而股票市场波动也对融资融券交易行为产生了影响。

(4)VAR模型结果。融资交易与股市波动性的VAR(4)的估计结果如下:

VOLA = 0.4154VOLA(-1)+ 0.0581VOLA(-2)+ 0.103VOLA(-3)+ 0.1526VOLA(-4)- 0.0013DRZY(-1)- 0.0004DRZY(-2)+ 0.0009DRZY(-3)- 0.00029DRZY(-4)+ 0.7456

模型的R2=0.479,调整后的R2=0.468,说明模型的拟合效果一般。融资交易虽然对股票市场波动有显著影响,但从VAR模型的拟合效果看,其影响幅度较低。融资净买额的滞后1期的值对股市波动率有显著负的影响,说明融资交易对股市波动性有抑制作用。对融券与波动率之间的关系进行VAR模型构建,结果如下:

VOLA = 0.4258VOLA(-1)+ 0.0779VOLA(-2)+ 0.14562VOLA(-3)+ 0.1472VOLA(-4)- 0.0409DRQY(-1)- 0.0179DRQY(-2)+ 0.0494DRQY(-3)- 0.0170DRQY(-4)+ 0.5541

模型的R2=0.475,调整后的R2=0.464,说明模型的拟合效果一般。与融资交易类似,融券交易对股票市场的影响程度也较低,股票市场的波动更多地受自身因素及外部冲击的影响。融券净卖额的滞后3期的值对股市波动率有显著正的影响,而滞后1、2、4期值对股市波动性均为负的影响但不显著。说明融券交易对股市波动性有加剧作用。

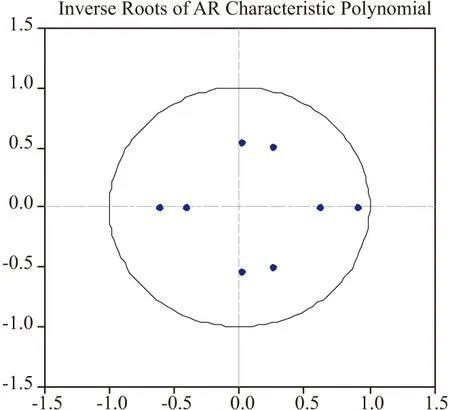

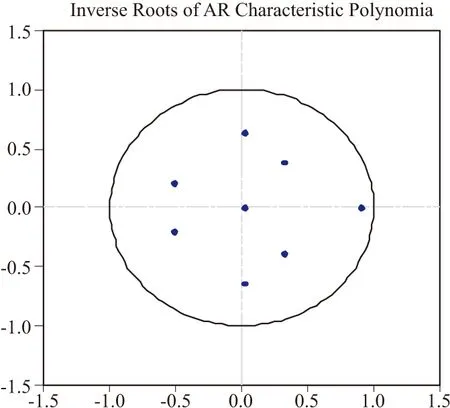

(5)融资融券交易的VAR模型稳定性检验。继续检验所构建的VAR模型是否稳定,如果稳定,则可以通过脉冲响应函数考察方程中变量的关系,如果不稳定,就不能使用脉冲响应方法。本文使用滞后结构检验方法考察融资、融券交易和股市波动率方程的平稳性,如图1和图2所示。

从图1与图2的结果可以看出,VAR模型的全部特征根均在单位圆内,表明VAR模型是稳定的,可以用脉冲响应函数考察融资、融券交易与股市波动率之间的关系。

(6)脉冲分析。对VOLA的脉冲响应函数进行分析,得到结果如表8和图3所示。

图1 融资交易和股市波动率的VAR(4)的AR根检验

图2 融券交易和股市波动率的VAR(4)的AR根检验

表8 对VOLA的脉冲响应函数表达式

通过表8和图3可知,VOLA对自身的一个标准差信息有很强的反应,立刻增长了1.32,但在第2期就下降到了0.56,股市波动率(VOLA)对融券交易DRQY带来的影响初始时期为0,第2期、第3期呈负向影响,第4期为正向影响,之后均为负向影响且向均衡处接近。股市波动率(VOLA)对融资交易DRZY带来的影响初始时期也为0,之后也呈负向影响,在第3期达到最大,然后再逐渐向均衡处靠拢。从而表明,其会抑制股市波动性。

图3 脉冲响应图

三、简要结论

本文运用向量自回归(VAR)模型对融资融券与股票指数波动的关系进行了实证检验,总体来看,融资融券交易虽然对股票市场的波动有显著的影响,但影响幅度较小,股票市场的波动更多地受其自身因素及外部冲击的影响。Granger因果检验表明融资融券和股票市场波动存在相互影响的关系,而脉冲响应函数的结果表明融资融券交易对股票市场的波动能够在一定程度上起到抑制作用。因此,为了促进股票市场健康发展,发挥融资融券平抑市场波动的功能,应着力引导其发挥积极作用,从而提高证券市场的定价效率。

[1] Bris,A.,Goetzmann,W.,Zhu,N.Efficiency and the Bear:Short Sales and Markets around the World[J].Journal of Finance,2007,62(3):1029—1079.

[2] 肖浩,孔爱国.融资融券对股价特质性波动的影响机理研究:基于双重查分模型的检验[J].管理世界,2014,(8):30—43.

[3] 李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014,(10):165—178.

[4] 李志生,杜爽,林秉旋.卖空交易与股票价格稳定性——来自中国融资融券市场的自然实验[J].金融研究,2015,(6):173—188.

[5] 刘志洋,宋玉颖.融资融券的系统性风险管理研究[J].上海经济研究,2015,(7):3—8.

[6] 吴国平,谷慎.融资融券交易对我国股市波动性影响的实证研究[J].价格理论与实践,2015,(10):105—107.

[7] Xiao,X.,Kong,L.Influence of Chinese Securities Margin Trading Mechanism to Stock Market Volatility[J].Advances in Asian Social Science,2012,(1):594—599.

[8] Mikhail,A.,Jan,T.The Impact of Short-selling Constraints on Financial Market Stability in a Heterogeneous Agents Model[J].Journal of Economic Dynamics and Control,2013,37(8):1523—1543.

[9] 王旻,廖士光,吴淑琨.融资融券交易的市场冲击效应研究——基于中国台湾证券市场的经验与启示[J].财经研究,2008,(10):99—109.

[10] 唐艳.我国股市融资融券与股市波动的VAR模型分析[J].金融与经济,2012,(9):17—20.

[11] 陈海强,范云菲.融资融券交易制度对中国股市波动率的影响——基于面板数据政策评估方法的分析[J].金融研究,2015,(6):159—172.

[12] 郑晓亚,闫慧,刘飞.融资融券业务与我国股票市场长期波动性[J].经济与管理评论,2015,(2):87—93.

(责任编辑:肖加元)

2016-09-01

湖南省社会科学基金项目“区域金融稳定视角下的影子银行体系反馈效应及其治理机制研究”(14YBA408)

王 帅(1983— ),男,湖南益阳人,中南林业科技大学经济学院副教授,湖南大学工商管理学院博士后。

F830.9

A

1003-5230(2017)01-0041-06