商业银行信贷资产证券化对信用风险影响的实证分析

2017-02-08杨泽环中国银行海南省分行公司业务部

文/杨泽环,中国银行海南省分行公司业务部

引言

把金融组织签约的融资款项看成是基础资产,然后把其未来的价值效益权力改变成能够在有关市场上进行售卖的债券就是说的信贷资产证券化。被看成是这些年来世界金融行业非常重要的创新产品,其在激活资金存量、减弱金融机构危机、强化金融机构对实体产业的辅助水平等层面产生非常大的影响。国内在二零零五年逐步努力开展信贷资产证券化,销售额以及水平得出了迅速成长。可是因为产生了次贷风险,而我国资产证券化才刚起步,大规模信贷资产证券化势在必行,为了避免更大的风险出现,理应对资产证券化对信用风险的影响进行准确分析。

1 商业银行信贷资产证券化中影响信用风险的实际问题

1.1 信息披露有待进一步加强

信贷资产证券化可看成是一种不简单的金融创新行为的资产证券化,完善的数据公开是其稳定成长的关键。有的缺陷:首先,需要更深入的优化基础资产数据的公开性。评价证券风险情况以及实施投资决定的核心就是基础资产池数据,虽然数据公开性在《信贷资产证券化基础资产池信息披露有关事项公告》中有准确的要求,可是在实际的操作过程中公开的数据依旧还是比较唯一,比如针对国有信贷的证券化,购买者并未具备浏览基础资产所有详细数据的手段以及渠道。其二,需要进一步完善存续阶段的数据公开。(Regulation AB)①由美国的相关机构实施,其对公开存续阶段内资产池的具体数据提出了明确的要求,给予这个阶段内信贷主体的最新的财务数据。这个方面,中国的管理标注不是不准确就是有标准可是落实的过程需要进一步完善。其三,审核机制需要更加公开透明化。金融产品的结果以及发售受到了信用评级直接的影响,其分层级确定价格在非常大的范围内受到了信用评级的影响。可是评级组织对审核的流程的透明程度有限制,更少会公开使用的计量方式以及参数设置等数据,或者所有的操作都是在暗度陈仓,购买者很难经过相关评级来认清相关产品的实际风险情况。

1.2 精细化水平有待提高

首先,没有完善的信息沉淀。比较准确的基础资产违反合约的几率是实施信贷资产证券化所要参考的。在国内的评价组织中,都存在信息沉淀完善的问题,很难给予较为精准的公司违反合约的几率信息。而且,信贷资产组合的诚信危机是评价过程中困难的地方以及关键的地方,中国对此的分析和实际操作过程都非常缺少。通过和中国有关评级组织职员的沟通了解到,其在评价资产池诚信危机的时候采用的行业间相关系数矩阵是通过美国有关方式获得的,其合理性以及正确性都无法确保。其二,价格确定的合适性需要重新讨论。拿一个银行资产证券化的例子,因为优先档确定的价格太多了,减少了第二级的利益。采用有关方法检测其次级档内部获得的效益只有百分之六点五,大大小于市场百分之十到百分之十二的水平。

2 以珠江2017年第一期信贷资产支持证券为例分析信贷资产证券化信用风险

2.1 模型确定

选用较稳妥的KMV模型,该模型是美国著名风险管理公司KMV在1995年推出的。

计算原理:假设证券交易为自由买卖模式、交易过程中没有交易费用产生、风险利率小且常数保持不变,布朗运动的规律可以用来支持证券价格波动。

即有:dS = μSd1 + δSdω (S为证券价格、μ为证券期望收益、δ为证券收益标准差)

2.2 样本公司信贷资产信用分险的实证分析

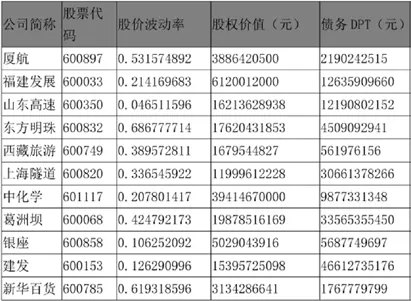

2.21 违约临界值DPT的实证分析

2.2.2 股权价值VE为股权价值基准日股价与总股数的乘积

2.2.3 债务期限t和无风险利率r,本文的研究选取t =1,r=3%计算得到:

2.2.4 资产价值VE和标准差δA

由BSM期权定价公式可知VE 和DPT之间存在以下关系:

2.2.5 计算违约距离DD,DD= (VA-DPT)/ VAδA

违约距离表示公司资产价值距离违约临界点之间的距离,该值的大小体现出公司违约的风险,数值越大说明公司越不可能违约,而距离越小就说明越可能违约。

通过以上分析,启示证券管理相关机构要强化管理,确定责任,放置危机。创建好的管理系统。第一,需要强化管理的合作性,努力促进资产证券化业务一般化的成长。在当前实施的机构下中国人民银行以及监管单位负责自己的任务,要确定不同单位之间的监管职责,经过金融管理,协调布局联席会议的安排加强合作,紧密的联系在一起从而产生一股力量,推动任务的有效的完成。就监管机构而言,要分析倡导资产证券化组织约束、内部监管系统、数据公布等多个维度来优化其法规制度,在完善的制度体系下实现过程的稳定前行,最大限度的避免信用风险出现。

4 结语

综上所述,本文通过对我国目前信贷资产证券化的发展情况和其中存在的问题进行了简要的分析,在帮助读者了解信贷资产证券化的相关内容的同时引入KMV模型对我国信贷资产证券化过程中存在的信用风险进行了实证分析,旨在为我国商业银行信贷资产证券化发展提供更好的帮助。

[1]潘慧峰,刘曦彤. 商业银行信贷资产证券化对信用风险影响的实证分析[J]. 科学决策,2017,(06):29-40.

[2]庄磊. 商业银行资产流转研究[D].中央财经大学,2016.