普惠金融视角下农村居民的金融素养特征与影响因素研究

——基于三省的调查

2017-02-06张欢欢熊学萍

张欢欢,熊学萍

(华中农业大学经济管理学院,湖北 武汉 430070)

自2013年十八届三中全会正式提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”的目标以来,各种普惠金融机构及其金融产品的数量迅速增加,覆盖的农村居民也越来越多。但值得注意的是,随着互联网金融、数字金融逐渐渗透到金融领域,普惠金融的服务深度快速增加,服务模式也逐渐向技术型金融迈进,普惠金融的这种纵深发展对居民的金融素养也提出了更高的要求和挑战。金融素养是影响普惠金融发展的最重要因素已成为了国际主流共识。

普惠金融国际行动中心2012年针对世界300多家金融机构代表所做的问卷调查显示,70%的受访者认为金融素质教育是促进普惠金融发展的最重要因素(30个选项中被排在第1位),而在制约普惠金融发展的因素中,顾客金融素质低下被排在第5位[1]。这从正反两方面再一次说明金融素质或金融能力对发展普惠金融的重要性。

但现实情况却是全球居民普遍缺乏金融素养,其中,低收入国家的状况更为严重[2-5]。针对这一现实,2013年以来,国内机构和学者对中国居民的金融素养进行了大量的调查和研究,结果显示,中国居民的金融知识整体水平不高。同时,国内调查和研究对象主要是特定地区的城市居民[6]或大学生[7],没有专门针对农村居民的金融素养调查或研究。但近几年,随着普惠金融在农村地区的发展,以及互联网金融在农村市场的渗透,农村居民的金融素养已经跟不上农村金融发展的步伐。那么,我国农村居民的金融素养到底呈现怎样的特征?不同地区的农村居民的金融素养是否存在差异?

除此之外,我们更想知道的是影响农村居民金融素养的因素有哪些?已有研究显示,性别[6,8-10]、年龄[9]、个人受教育程度[6,8,10]、父母受教育程度[8]、金融教育[11-12]、收入水平[6,13-14]、职业类型[6,11]和风险类型[10,15]是影响居民金融素养的主要因素。但也有研究表明,中国居民的金融素养基本不存在性别差异;金融素养与收入也没有显著关系[10]。那么这些因素对农村居民金融素养的影响作用到底如何?不同地区的影响作用是否存在差异?

为了回答以上问题,本文基于PISA金融素养测评框架,结合中国农村金融与农村居民的实际特点,构建针对中国农村居民的金融素养测评指标体系,分别从东、中、西部地区选取山东省、河南省和贵州省的农村进行问卷调查,分析中国不同地区农村居民的金融素养特征,探讨其影响因素,为提高农村居民金融素养,提高其享受普惠金融红利的能力,提供一定的参考。

1 研究方法

1.1 数据来源

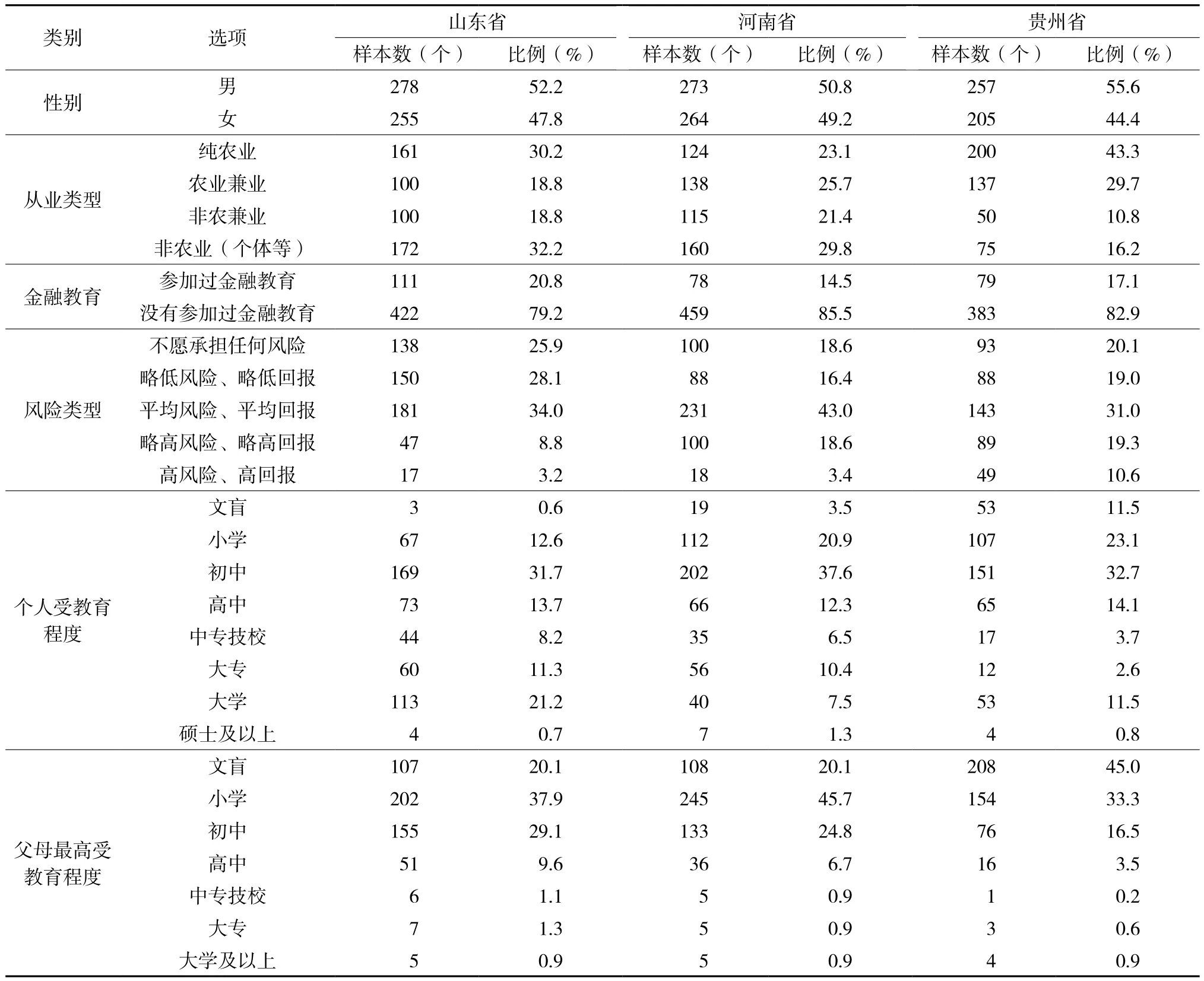

本文调查主要采取分层随机抽样的方法,即以东、中、西部地区为初级抽样单位,在每个地区随机抽取1个省,在每个省随机抽取两个市,在每个市随机抽取1-2个县(区),在每个县(区)随机抽取3个乡镇,再在每个乡镇随机选取农村居民开展问卷调查。调查地点的基本情况见表1。三省有效样本在其他方面的基本特征见表2。

1.2 因变量定义

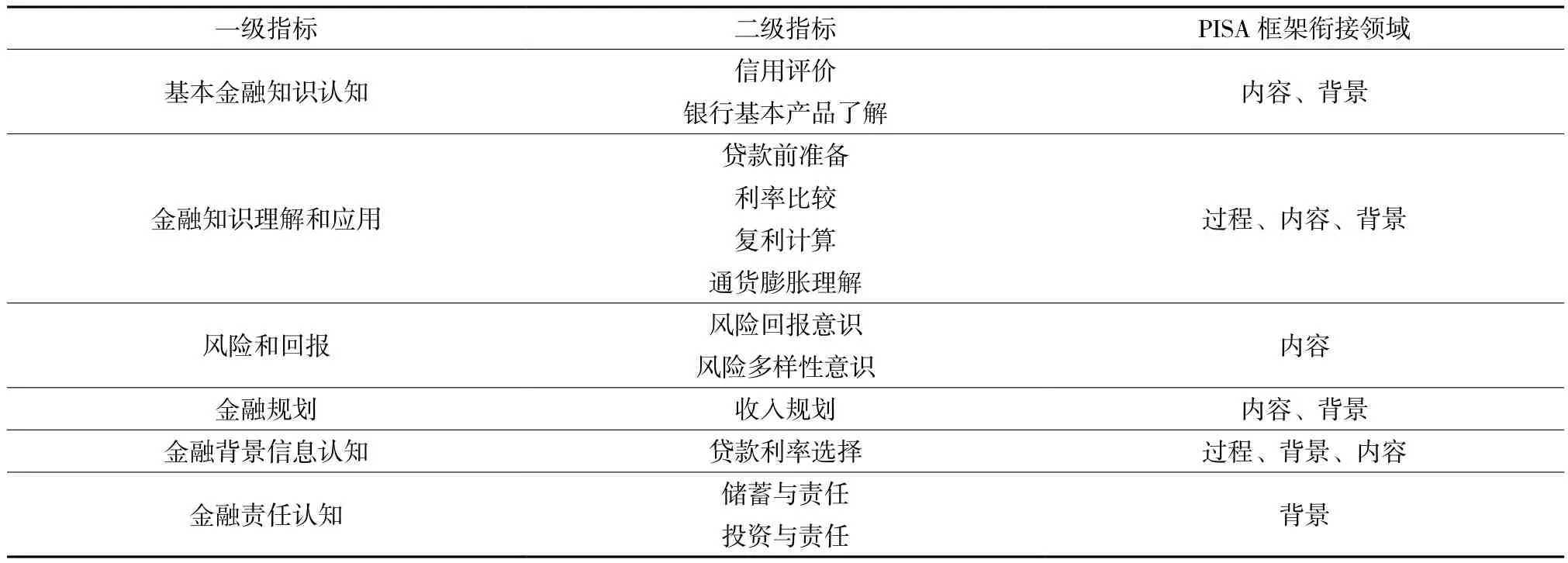

本文的因变量是农村居民的金融素养。目前,较为全面的金融素养测评框架是由经济合作与发展组织(OECD)在2000年开发的PISA(Program for International Student Assessment)金融素养测评框架,该测评框架从金融知识认知的内容(货币和交易、规划和理财、风险和回报、金融环境)、过程(识别金融信息、分析金融背景中的信息、评估金融问题、应用和理解金融知识)和背景(教育和工作、家庭和家人、个人金融、社会金融)3大范畴共12个方面对金融素养进行了分析和界定。但其测评对象是学生,注重的是基础知识和学习能力,反映的是知识教育的结果,因此,该测评框架在适用对象的广泛性上存在缺陷,研究者在实际应用过程中,需要根据调查对象进行调整。而2004年,一组由Lusardi 和Mitchell[16]为美国健康与退休研究(HRS)开发的3个指标(复利、通货膨胀和风险分散)自产生以来就被普遍使用[8,10,17-18]。但这3个指标在其测度内容的有效性和适用性方面颇受争议。因此,首先对PISA金融素养测评框架进行剖析,再在三大经典指标(复利、通货膨胀和风险分散)的基础上,结合中国农村金融与农村居民的实际特点,对PISA金融素养测评框架内容进行转换(即本土化处理),最后,对该测评框架本土化处理后的指标归纳、综合,从基本金融知识认知、金融知识理解和应用、风险和回报、金融规划、金融背景信息认知和金融责任认知共6个方面12个指标来构建评估中国农村居民金融素养测评的指标体系(表3)。

表2 三省有效样本的基本特征Table 2 Basic characteristics of surveyed samples in Shandong, Henan and Guizhou Provinces

表3 农村居民金融素养测评的指标体系Table 3 Index system of rural residents’ fi nancial literacy

目前,在金融素养的测评方法上,大多数研究都通过设置几个问题(选择或判断),根据问题的回答情况打分(正确得1分,错误为0分),然后对得分进行直接加总[6,8,10,17-18],或通过因子分析得出综合得分来测度其金融素养[18-19]。本文认为,以上测评方法还有待于进一步细化。例如,很少有学者会进一步细化处理回答错误与回答“不知道”所代表的金融素养的差异。因此,本文沿用Lusardi和Mitchell[3]、Rooij等[20]和尹志超等[18]的处理方法,对以上两种回答进行区别处理。用于测度农村居民金融素养的指标共12个,其中,“贷款前准备”选项包括一个最合适的、最不合适的和介于两者的选项,将最不合适的选项、介于两者之间的选项和最合适的选项,依次视为选择不知道、答案错误和答案正确,分别赋值为0分、1分和2分;对“银行基本产品了解”这个多项选择问题,将了解银行产品1类或2类、3类或4类、5类或6类的选项,依次视为选择不知道、答案错误和答案正确,分别赋值为0分、1分和2分;其余10个问题均为单项选择问题,其答案都包括一个“不知道”选项、一个或两个错误选项、一个正确选项,依次赋值为0分、1分和2分。最后,对被调查者在测评农村居民金融素养的12项指标得分进行加总,得到每个被调查者的金融素养综合得分。

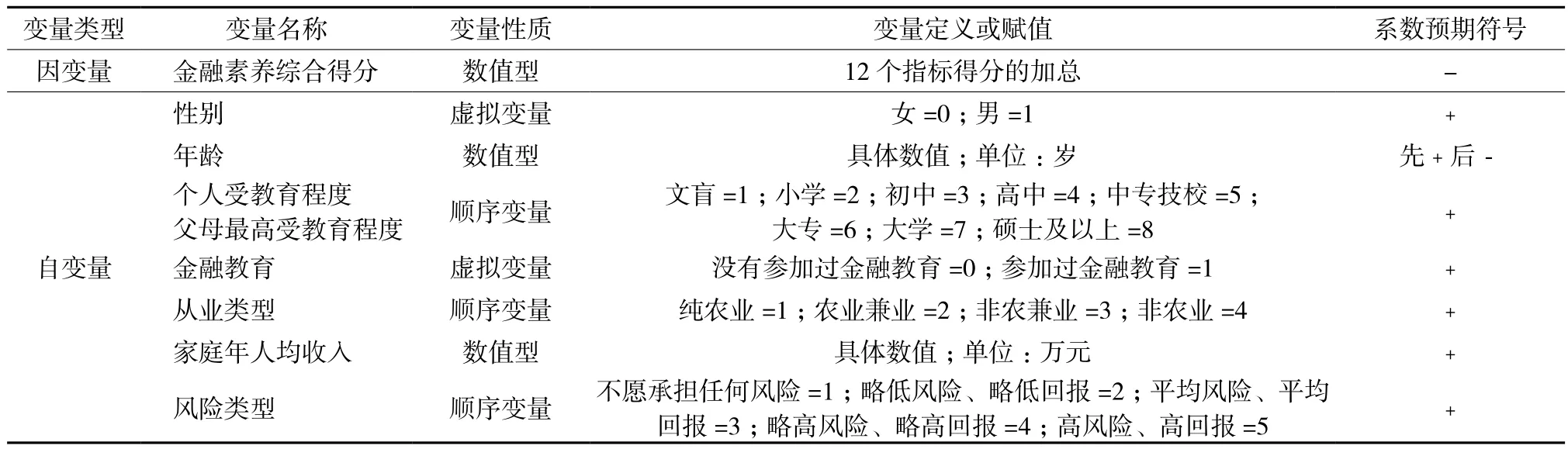

1.3 自变量定义

参照已有研究,选择性别、年龄、个人受教育程度、父母最高受教育程度、金融教育、从业类型、家庭年人均收入和风险类型变量作为自变量,研究金融素养的影响因素。各变量的定义、赋值及系数预期符号见表4。

表4 变量定义、赋值及系数预期符号Table 4 Variable de fi nitions, assignments and expected coef fi cient signs

1.4 模型构建

为了分析农村居民金融素养的影响因素,本文构建的实证模型为:

式中:y为因变量,表示被调查者的金融素养综合得分;α为常数项;β为系数项;ε为随机误差项;xi表示影响农村居民金融素养的第i个因素(i=1,2,…,n),本文中,n=9。

2 结果与分析

2.1 金融素养的描述性统计分析

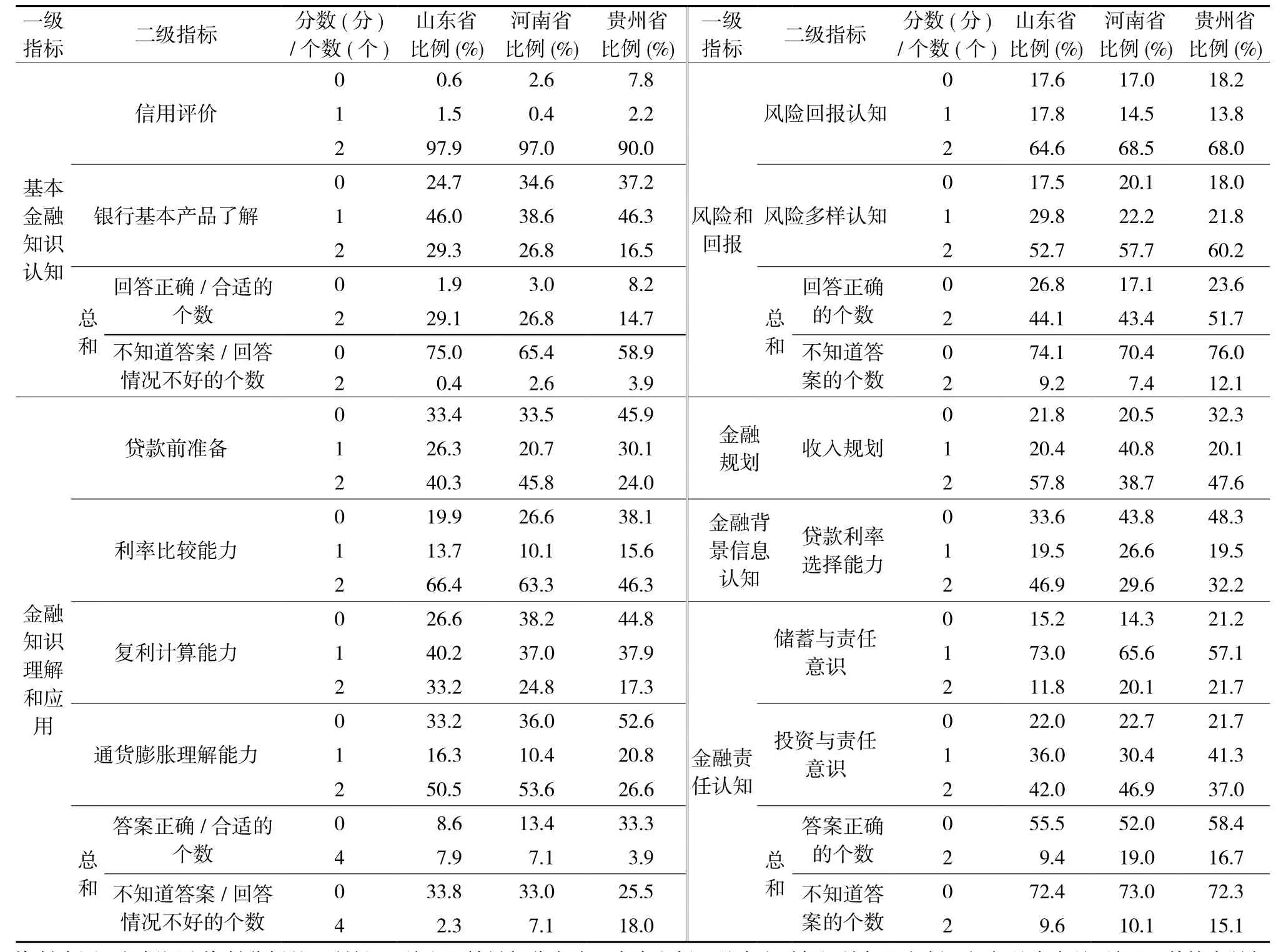

根据被调查者对测度金融素养的12个问题的回答情况,得到其在金融素养各级测评指标的得分情况(表5)。表中“分数”是指被调查者在每个问题上的得分,“个数”是指被调查者在每个一级指标总和中回答正确/合适/不知道/不好的二级指标个数。三省被调查者具体表现为以下几个特征。

1)基本金融知识认知差异较大。从不同省份来看。首先,在“信用评价”和“银行基本产品了解”2个方面,被调查者的认知大致呈现出山东省、河南省和贵州省依次递减的态势。其次,从基本金融知识认知的总体水平来看,被调查者在2个方面都回答较优的比例依次为29.1%、26.8%和14.7%,在“信用评价”方面回答“不知道”且在“银行基本产品了解”方面了解1种或2种的比例依次为0.4%、2.6%和3.9%。总体上,山东省被调查者的基本金融知识认知水平最优,河南省居中,贵州省最劣,且贵州省与山东省、河南省的差异较大。

从不同测度指标来看。被调查者在“信用评价”和“银行基本产品了解”2个方面的回答差异较大:在“信用评价”方面的回答正确率均在90.0%以上,而在“银行基本产品了解”方面的回答情况则不佳,约1/4以上的被调查者在列举的6种基本银行产品中,只知道存折和/或银行卡。这说明,我国农村居民对银行基本产品的了解有限。在实际调查中,我们发现不少老年人只了解存折,而对于银行卡,只知道是什么,却不了解如何使用。

表5 三省被调查者金融素养的描述性分析结果Table 5 Descriptive results of the surveyed samples’ fi nancial literacy in Shandong, Henan and Guizhou provinces

2)金融知识理解和应用能力不足。从不同省份来看。首先,在“金融知识理解和应用能力”的4个问题上,贵州省被调查者在每个问题上的回答情况均最差,山东省和河南省被调查者的回答情况较好,且差异很小。其次,从总体水平来看,山东、河南和贵州省被调查者对这4个问题都做了正面回应(即都没有回答“不知道”或“没有对贷款产品进行了解、比较”)的比例依次为33.8%、33.0%和25.5%,但能够全部回答正确(其中,“贷款前准备”问题为最合适答案)的比例依次为7.9%、7.1%和3.9%。总体上,贵州省被调查者的金融知识理解和应用能力最差,河南省居中,山东省最好,且贵州省与山东省、河南省的差异较大,河南省与山东省的差异较小。

从不同测度问题来看。贷款前准备和利率比较能力:被调查者能够在贷款前进行有效准备以及能够准确理解并比较出不同贷款利率的比例分别依次为40.3%、45.8%、24.0%和66.4%、63.3%、46.3%,贵州省与山东、河南两省差距均较大。复利计算能力:被调查者能够正确计算复利的比例依次为33.2%、24.8%和17.3%,不知道复利知识或不知道如何计算的比例依次为26.6%、38.2%和44.8%,其中,河南省和贵州省被调查者不知道的比例均远大于能够正确计算的比例。通货膨胀理解能力:被调查者能够正确理解通货膨胀知识的比例依次为50.5%、53.6%和26.6%,贵州省与山东省、河南省差异很大,且贵州省被调查者不知道通货膨胀知识或不知道如何比较通货膨胀与利率间关系的比例为52.6%,远大于能够正确理解通货膨胀知识的比例。

3)风险和回报认知仍须加强。从不同省份来看。三省被调查者在衡量风险和回报认知的两个问题上的回答差异性不大。总体上,被调查者在2个问题上都回答较优的比例依次为44.1%、43.4%和51.7%,都回答“不知道”的比例依次为74.1%、70.4%和76.0%。这说明,贵州省被调查者在风险和回报认知方面相对较优,而山东省和河南省的认知情况较差,但差距不大。

从不同测度指标来看。差异均不大:被调查者能够正确认知风险与回报关系的比例依次为64.6%、68.5%和68.0%;能够正确认知风险多样性的比例依次为52.7%、57.7%和60.2%。

4)金融规划意识不强。被调查者表示会对收入进行规划的比例依次为57.8%、38.7%和47.6%,河南省最低;被调查者表示不知道要对收入进行规划的比例依次为21.8%、20.5%和32.3%,说明河南省很大一部分被调查者知道要对收入进行规划,但却没有进行规划(40.8%);而贵州省被调查者进行规划(47.6%)和不知道要规划(32.3%)的比例均较大,两端现象较明显(要么进行收入规划,要么不知道要进行收入规划)。总体来看,三省被调查者都缺乏收入规划的意识和行动,由此可推断农村居民在作为收入规划一部分的投资规划上的意识和行动将更为缺乏。

5)金融背景信息认知两级分化明显。被调查者能够在特定金融背景下,准确分析贷款信息并做出正确选择的比例依次为46.9%、29.6%和32.2%,河南省最差,且河南和贵州两省与山东省的差距比较明显。被调查者不知道如何分析金融背景信息,或不知道如何在特定的金融背景信息下做出选择的比例依次为33.6%、43.8%和48.3%,比例均较大,说明大多数被调查不能回答正确是因为不知道如何分析给定的金融环境信息。总体上,被调查者对金融背景信息认知的两级分化现象明显(要么能够准确分析,要么不知道如何分析)。

6)金融责任认知有待纠错与普及。从不同省份来看。山东、河南和贵州省被调查者在衡量金融责任认知的2个问题上都回答较优的比例依次为9.4%、19.0%和16.7%,都回答“不知道”的比例依次为9.6%、10.1%和15.1%。河南省被调查者在金融责任认知方面表现最优,贵州省居中,山东省最劣。

从不同测度指标来看。储蓄与责任意识:被调查者认为政府是居民储蓄最后担保人的比例依次为73.0%、65.5%和57.1%,而有正确意识,认为自己需要承担其储蓄行为风险和责任的比例依次为11.8%、20.1%和21.7%,说明绝大部分被调查者都没有正确认识到个人在其储蓄行为中的责任,其中,山东省被调查者的错误意识最明显。投资与责任意识:被调查者认为政府是居民银行投资理财行为的最后担保人的比例依次为36.0%、30.4%和41.3%,而有正确意识,认为自己需要承担银行投资理财行为风险和责任的比例依次为42.0%、46.9%和37.0%,两类回答比例比较接近。

2.2 金融素养综合水平对比分析

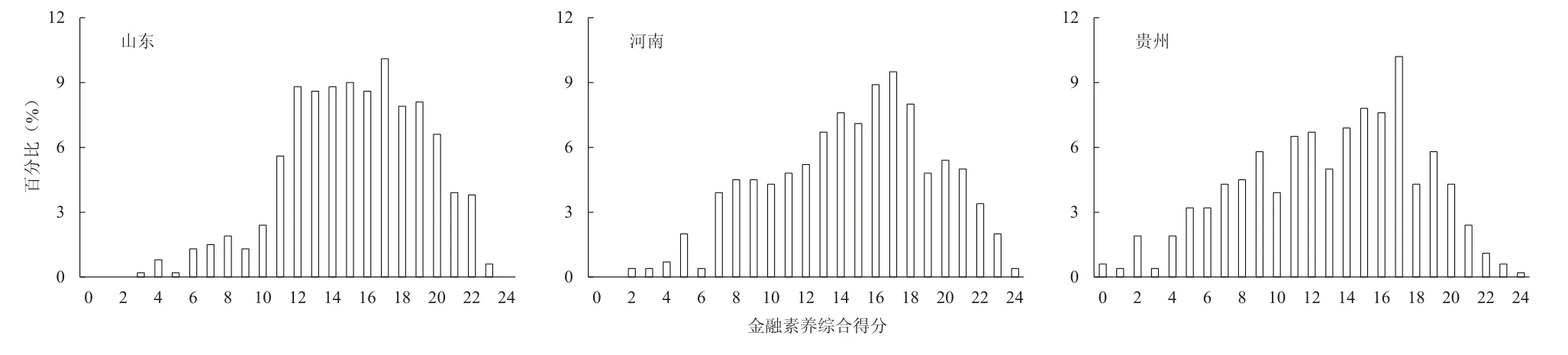

首先对每个被调查者在这12个问题上的得分进行加总,得到各自的金融素养综合得分。根据三省被调查者的金融素养综合得分(表6)可知,山东省被调查者的金融素养平均得分最高(15.28分),河南省居中(14.64分),贵州省最低(13.02分)。根据三省被调查者的金融素养综合得分分布(图1)可以看出,山东省和河南省被调查者的金融素养综合得分分布均右偏,其中,山东省被调查者的金融素养综合得分分布右偏的程度更强;贵州省被调查者的金融素养综合得分分布相对比较对称,偏度较小。为了进一步探究三省被调查者金融素养差异的具体表现,进行了三省被调查者在金融素养6个方面的Kruskal-Wallis检验,该检验主要用于检验多个独立样本来自的多个总体的分布是否存在显著差异。结果(表7)显示:基本金融知识认知、金融知识理解和应用、金融规划、金融背景信息认知和金融责任认知5个金融素养方面的相伴概率均小于0.10,可以认为三省被调查者在这5个金融素养方面存在显著差异,而风险和回报的近似相伴概率大于0.10,可以认为三省被调查者在该金融素养方面不存在显著差异,即三省被调查者的金融素养差异主要体现在“基本金融知识认知、金融知识理解和应用、金融规划、金融背景信息认知和金融责任认知”5个方面。

表6 被调查者的金融素养综合得分的基本情况Table 6 Aggregative scores of the surveyed samples’ fi nancial literacy

图1 三省被调查者金融素养综合得分分布图Table 1 Distribution of the surveyed samples’ fi nancial literacy in Shandong, Henan and Guizhou provinces

表7 Kruskal-Wallis检验结果Table 7 Test of Kruskal-Wallis

2.3 农村居民金融素养影响因素分析

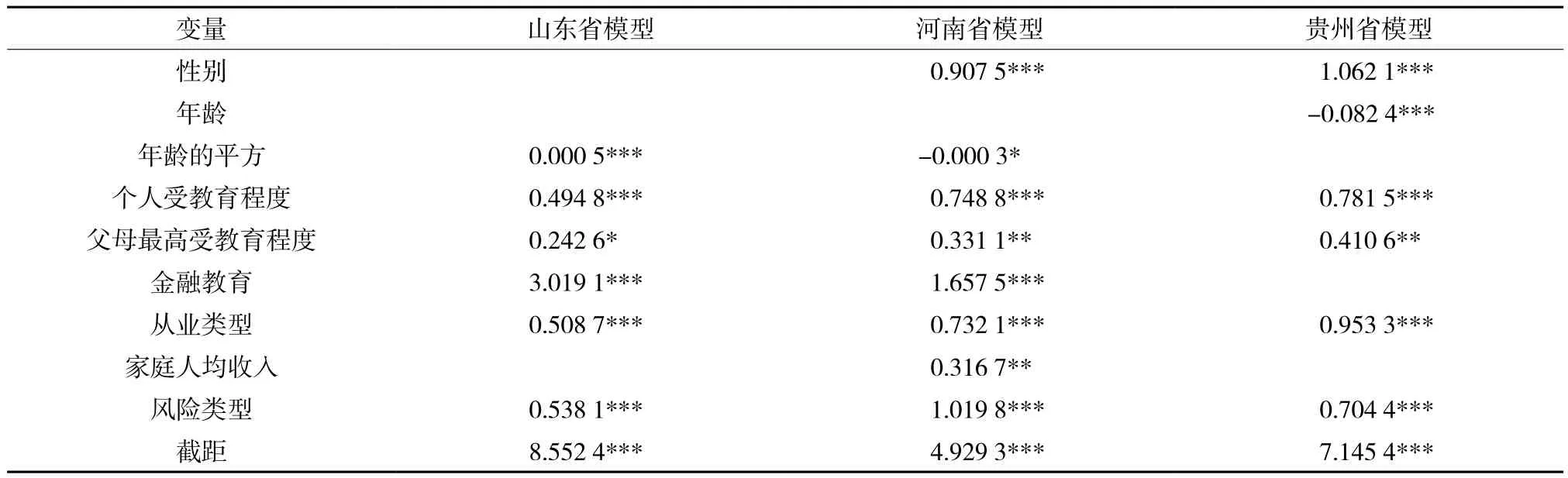

利用Stata13软件对三省样本数据分别进行回归分析,分析均依据相同的方式建立对应的模型。将性别、年龄、年龄的平方、个人受教育程度、父母最高受教育程度、金融教育、从业类型、家庭年人均收入和风险类型引入模型,进行普通最小二乘法(OLS法)估计;利用怀特检验法对模型进行异方差检验,结果显示:均需要对模型进行异方差修正(三省模型中偏度检验P值均为0.00),采用可行的广义最小二乘法(FGLS法)进行异方差修正;再对修正后的模型的变量进行多重共线性检验,发现山东、河南和贵州省模型中膨胀因子(VIF)的平均值依次为7.92、9.75和7.69,均大于经验值2,可以认为三省模型均存在多重共线性,采用自动逐步回归法中的前向搜寻法进行回归,回归后模型的VIF平均值依次为1.25、1.35和1.39,不存在多重共线性。三省样本的最终模型中,显著影响金融素养的变量结果见表8。

为了进一步分析不同地区农村居民金融素养的影响因素是否存在区域差异,同时确保研究结果的可靠性和稳定性,加入地区虚拟变量以做进一步检验并缓解模型的设定偏误。由于调查涵盖3个省,故引入两个虚拟变量D1和D2,其中:

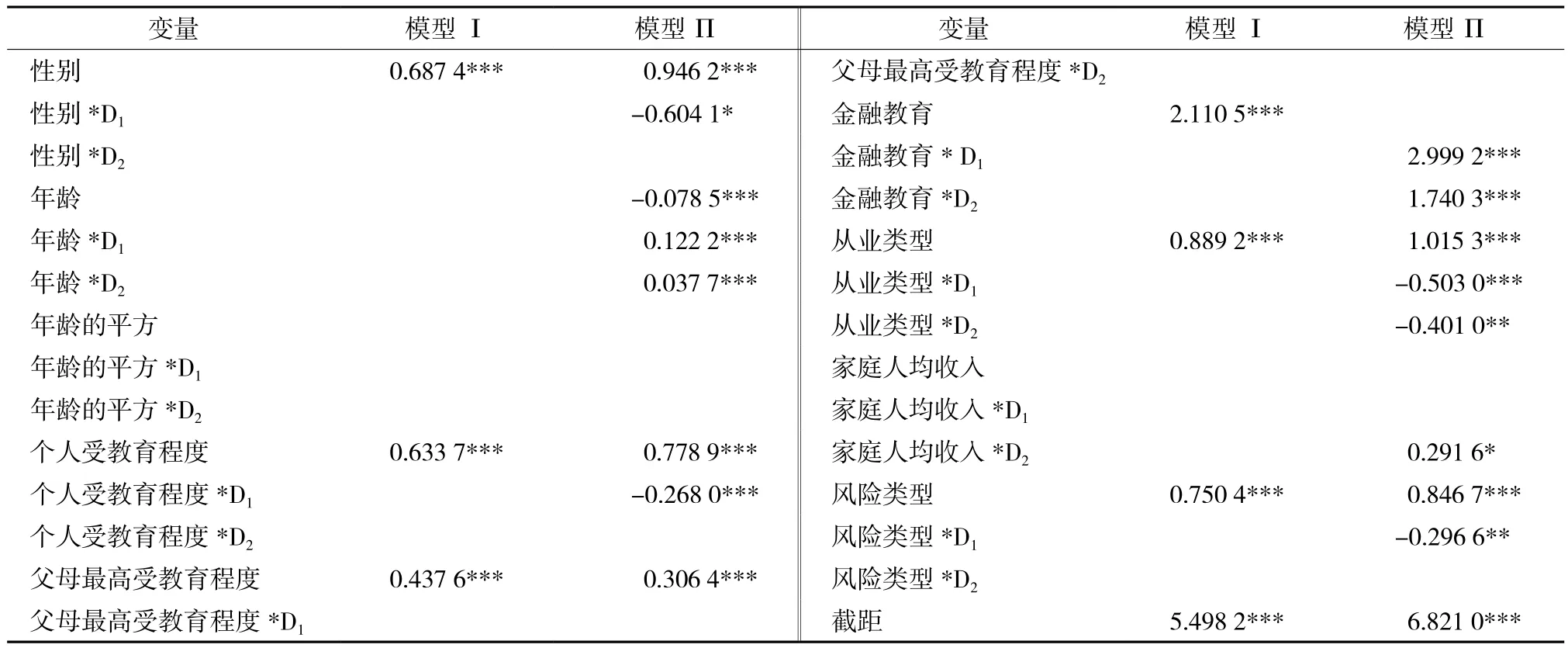

再次进行回归分析,将性别、年龄、年龄的平方、个人受教育程度、父母最高受教育程度、金融教育、从业类型、家庭平均收入和风险类型引入模型,进行OLS法估计(表9)。三省样本量较大,需要使用BP(Breusch-Pagan)检验法对模型进行异方差检验,结果显示:模型存在异方差(卡方检验P值为0.00);使用FGLS法进行异方差修正。对修正后的模型的变量进行多重共线性检验,发现存在多重共线性;采用自动逐步回归法中的前向搜寻法进行回归,得到最终的回归结果。

比较三省全部样本的OLS估计结果(表8)和引入地区虚拟变量与影响因素交互项的OLS估计结果(表9),可以发现:三省独立模型与加入地区虚拟变量和影响因素的交互项后的全部样本模型的结果大体上一致。因此,综合两种回归模型,分析农村居民金融素养影响因素。

表8 三省金融素养影响因素的实证结果Table 8 Estimation results of the in fl uencing factors of fi nancial literacy in Shandong, Henan and Guizhou provinces

表9 地区虚拟变量与影响因素交互项的回归结果Table 9 Estimation results of the interactions among regional dummy variables and in fl uencing factors

1)金融素养的性别特征。山东省模型中性别变量不显著,河南省和贵州省模型中性别变量均显著为正,且贵州省模型的性别变量系数为1.06,大于河南省的系数0.91(表8)。性别变量显著为正,系数为0.95,性别与D1的交互项显著为负,系数为-0.60,性别与D2的交互项不显著,说明山东省模型中性别变量的系数0.35(=0.95-0.60)远小于河南省和贵州省的系数0.95(表9)。

综合两个模型可知,河南省和贵州省被调查者的金融素养存在显著的性别差异,女性的金融素养显著低于男性;山东省被调查者的金融素养的性别差异不显著或即使显著但差异很小。几乎在所有被调查的发达国家和发展中国家都存在女性金融素养偏低的现象,但专注于女性金融素养的调查却非常少,尤其是在发展中国家[9]。目前,随着中国农村地区女性在生产生活中地位的提升,金融素养的性别差距问题更应得到特别的关注。

2)金融素养的年龄特征。山东省和河南省模型中,仅年龄的平方变量显著,系数分别为0.000 5和-0.000 3,贵州省模型中,仅年龄变量显著为负,系数为-0.082 4(表8)。年龄变量显著为负,系数为-0.08,年龄与D1、D2的交互项均显著为正,系数依次为0.12和0.04,因此,山东省被调查者的年龄变量系数为0.04 (= -0.08+0.12),河南省和贵州省被调查者的年龄变量系数分别为-0.04(=-0.08+0.04)和-0.08(表9)。

综合两个模型可知,山东省被调查者的金融素养在整个生命周期内大致呈现递增趋势,青年人的金融素养最低,老年人最高;河南省和贵州省被调查者的金融素养在整个生命周期内大致呈现递减态势,青年人的金融素养最高,老年人最低。山东省与河南、贵州两省被调查者的金融素养存在的两种截然不同的年龄特征的原因,有待于进一步研究。

3)金融素养的教育特征。金融素养的个人教育特征。三个省的模型中,个人受教育程度变量均显著为正,其中,贵州省模型变量的系数最大,为0.78,河南省居中,系数为0.75,山东省最小,系数为0.49(表8)。个人受教育程度变量显著为正,系数为0.78,个人受教育程度与D1的交互项显著为负,系数为-0.27,个人受教育程度与D2的交互项不显著,说明山东省个人受教育程度变量的系数0.51(=0.78-0.27)小于河南省和贵州省的系数0.78(表9)。综合两个模型可知:三省被调查者的受教育程度越高,金融素养就越高,其中,山东省个人受教育程度对其金融素养的提高效应最小。

金融素养的家庭教育特征。在三个省的模型中,父母最高受教育程度变量均显著为正,且贵州省模型中变量的系数最大,为0.41,河南省居中,系数为0.33,山东省最小,系数为0.24(表8)。父母最高受教育程度变量显著为正,系数为0.31,而交互项均不显著,说明三省父母最高受教育程度变量系数的差异不显著(表9)。综合两个模型可知:父母最高受教育程度越高,子女的金融素养越高,说明金融知识和技能可以通过父母传递给子女,提高居民教育水平对当代和后代的金融素养提高均具有重要的意义。

金融素养的金融教育特征。山东和河南两省模型的金融教育变量均显著为正,且山东省模型中变量的系数3.02大于河南省的系数1.66,而贵州省模型中变量不显著(表8)。金融教育变量不显著,但交互项均显著为正,系数依次为3.00和1.74,说明山东省被调查者的金融教育变量的系数3.00大于河南省的系数1.74,而贵州省的金融教育变量不显著(表9)。综合两个模型可知:在山东省和河南省,参加金融教育能提高被调查者的金融素养,且山东省的提高效应更高,边际效应均为3.00,而贵州省的金融教育对居民金融素养提高没有显著作用。

4)金融素养的从业类型特征。三个省的模型中,从业类型变量均显著为正,其中,贵州省模型中变量的系数最大,为0.95,河南省居中,系数为0.73,山东省最小,系数为0.51(表8)。从业类型的变量显著为正,系数为1.02,交互项均显著为负,系数依次为-0.50和-0.40,说明贵州省从业类型变量的系数最大,为1.02,河南省居中,系数为0.62(=1.02-0.40),山东省最小,系数为0.52(=1.02-0.50)(表9)。

综合两个模型可知,非农就业被调查者的金融素养最高,其次为非农兼业和农业兼业,纯农业就业被调查者的金融素养最低。这可能是因为从事非农程度越高职业的农村居民所需的金融知识以及接触金融知识的机会越多,从而其自身的金融素养越高。其中,贵州省非农程度对其金融素养的提高效应最强,河南省居中,山东省最弱。

5)金融素养的家庭收入特征。仅河南省模型中的家庭平均收入变量显著为正,但系数较小,为0.32(表8)。仅家庭人均收入与D2的交互项显著,系数为0.29,说明仅河南省的家庭平均收入变量显著(表9)。

综合两个模型可知:在山东省和贵州省,家庭平均收入变量对居民金融素养的提高均没有显著作用;而在河南省,家庭人均收入越高的居民的金融素养越高,但其作用效果较弱,家庭人均收入每提高1万元,居民金融素养平均提高0.3分左右。

6)金融素养的风险类型特征。三个省模型中,风险类型变量均显著为正,其中,河南省模型中变量的系数最大,为1.02,贵州省居中,系数为0.70,山东省最小,系数为0.54(表8)。风险类型变量显著为正,系数为0.85,风险类型与D1的交互项显著为负,系数为-0.30,风险类型与D2的交互项不显著,说明山东省的风险类型变量系数0.55(=0.85-0.30)小于河南省和贵州省的系数0.85(表9)。

综合两个模型可知:被调查者越偏好风险,金融素养越高。这可能源于偏好风险的被调查者,会更主动参与一些金融活动,可以积累更多的金融知识和技能,从而具有更高的金融素养。其中,河南省被调查者风险偏好程度对其金融素养的提高效应最强,贵州省居中,山东省最弱。

7)实证分析结果的进一步解释:大多数的调查显示,居民金融素养存在很强的地区差异,即使在同一地区,也存在地区内的金融素养差异,这可能源于不同地区或群体间金融获得、教育水平等方面的差异[9]。我国东、中、西地区的经济社会发展不同,存在显著的区域金融差异[21-23],加之其它因素存在的地区差异(如教育水平),出现了上文一些影响三省农村居民金融素养因素(如年龄、家庭收入、风险类型)的区域差异。具体哪些因素导致了这种差异及如何发挥效用,有待于进一步的研究。

3 结论及建议

3.1 结论

研究表明,不同地区农村居民在金融素养总体水平上,存在明显的区域差异,呈现山东省、河南省、贵州省递减的态势,且在金融素养不同方面上的表现差异也较大。表明我国农村居民金融素养总体存在东中西递减趋势,还存在同一地区在金融素养不同方面上的差异,以及金融素养同一方面不同地区的差异。

从金融素养的影响因素方面来看,农村居民个人受教育程度、父母最高受教育程度、非农程度和偏好风险程度对其金融素养均存在显著的正效应;性别、年龄、金融教育和家庭人均收入对农村居民金融素养的影响存在区域差异。

3.2 建议

第一,将金融教育纳入到九年义务教育中,根据不同阶段学生的需求,确定不同的金融教育内容:让学生从小学阶段就接触金融,了解金融知识;到中学阶段,可针对中学学生可能面临的金融知识和问题,帮助他们树立初步的金融消费观念、金融理财观念和风险意识观念;到大学阶段,可以开展一些与金融相关的公共或必修科目,让他们更深入地了解金融知识。

第二,金融教育计划和方案的内容与形式要注意针对性。首先,在内容上,要针对不同地区不同农村群体进行信息收集分类,以提供他们可以依赖的金融信息,如针对女性,提供专门的金融教育方案和金融咨询;针对老人,更多地提供养老规划和退休储蓄的信息和知识;对纯农业生产经营者,培养其在农业生产资料购买和农产品销售环节所必需的金融能力;对“月光族”、“啃老族”的年轻人,进行“帮助年轻人树立理财观”计划。其次,做到金融教育形式有针对性,如针对农村居民的需求和生活特点,专设一个公众金融教育服务区或利用电视、网络等大众媒体,借鉴南非的经验,通过戏剧表演、金融教育电影或案例回放的方式,为农村居民提供易于接受的金融知识学习渠道和平台,还可以充分发挥农民工、返乡创业大学生和务工人员的作用,通过身边人使用、获益来带动农村居民学习金融知识。

[1]俞达, 刘墨海. 金融素质教育的国际经验[J]. 中国金融,2014(10): 58-59.Yu D, Liu M H. International experience of financial quality education[J]. China Finance, 2014(10): 58-59.

[2]Behrman J R, Mitchell O S, Soo C, et al. Financial literacy,schooling, and wealth accumulation[R]. National Bureau of Economic Research Working Paper No. 16452, 2010.

[3]Lusardi A, Mitchell O S. Financial literacy around the world: An overview[J]. Journal of Pension Economics and Finance, 2011,10(4): 497-508.

[4]Agnew J, Bateman H, Thorp S. Financial literacy and retirement planning in Australian[J]. Numeracy, 2013, 6(2): 1-25.

[5]Boisclair D, Lusardi A, Michaud P C. Financial literacy and retirement planning in Canada[R]. NBER Working Paper No.20297, 2014.

[6]王宇熹, 范洁. 消费者金融素养影响因素研究——基于上海地区问卷调查数据的实证分析[J]. 金融理论与实践, 2015(3): 70-76.Wang Y X, Fan J. Study on the consumers’ fi nancial in fl uencing factors: An empirical analysis based on Shanghai questionnaire survey data[J]. Financial Theory and Practice, 2015(3): 70-76.

[7]刘丹, 朱涛, 李苏南. 大学生金融态度与金融行为研究——基于家庭教育的视角[J]. 教育学术月刊, 2015(6): 77-82.Liu D, Zhu T, Li S N. College students’ financial attitudes and behaviors from perspective of family education[J]. Education Research Monthly, 2015(6): 77-82.

[8]Lusardi A, Mitchell O S, Curto V. Financial literacy among the young: Evidence and implications for consumer policy[J]. Journal of Consumer Affairs, 2010, 44(2): 358-380.

[9]Xu L, Zia B. Financial literacy around the world: An overview of the evidence with practical suggestions for the way forward[R].World Bank Policy Research Working Paper No. 6107, 2012.

[10]Agarwal S, Amromin G, Ben-David I, et al. Financial literacy and financial planning: Evidence from India[J]. Journal of Housing Economics, 2015, 27: 4-21.

[11]Lusardi A, Mitchell O S. Financial literacy and retirement planning: New evidence from the Rand American Life Panel[R].Michigan Retirement Research Center Working Paper No. 157,2007.

[12]Walstad W B, Rebeck K, MacDonald R A. The effects of fi nancial education on the fi nancial knowledge of high school students[J].Journal of Consumer Affairs, 2010, 44(2): 336-357.

[13]Guiso L, Jappelli T. Financial literacy and portfolio diversification[R]. European University Institute Working Paper No. 31, 2008.

[14]Monticone C. How much does wealth matter in the acquisition of fi nancial literacy?[J]. Journal of Consumer Affairs, 2010, 44(2):403-422.

[15]Benjamin D J, Brown S A, Shapiro J M. Who is “behavioral”?Cognitive ability and anomalous preferences[J]. Journal of the European Economic Association, 2013, 11(6): 1231-1255.

[16]Lusardi A, Mitchell O S. Financial literacy and planning:Implications for retirement wellbeing[R]. Michigan Retirement Research Center Working Paper No. 108, 2005.

[17]Lusardi A. Risk literacy[J]. Italian Economic Journal, 2015, 1(1):5-23.

[18]尹志超, 宋全云, 吴雨. 金融知识、投资经验与家庭资产选择[J]. 经济研究, 2014(4): 62-75.Yin Z C, Song Q Y, Wu Y, Financial literacy, trading experience and household portfolio choice[J]. Economic Research Journal,2014(4): 62-75.

[19]Lusardi A, Mitchell O S. Baby boomer retirement security: The roles of planning, fi nancial literacy, and housing wealth[J]. Journal of Monetary Economics, 2007, 54(4): 205-224.

[20]Rooij M V, Lusardi A, Alessie R. Financial literacy and stock market participation[J]. Journal of Financial Economics, 2011,101(2): 449-472.

[21]杨德勇, 陈妍, 辛士波. 区域视角下我国农村金融差异的影响因素分析[J]. 中央财经大学学报, 2014(8): 22-30.Yang D Y, Chen Y, Xin S B. An analysis on differences and influencing factors of rural finance in China from regional differences perspective[J]. Journal of Central University of Finance & Economics, 2014(8): 22-30.

[22]彭宝玉, 谢桂珍, 魏雪燕, 等. 中国区域经济、金融发展差异分析[J]. 地域研究与开发, 2016, 35(4): 1-5.Peng B Y, Xie G Z, Wei X Y, et al. Regional disparity comparisons between economic and fi nancial development in China[J]. Areal Research and Development, 2016, 35(4): 1-5.

[23]周泽炯, 马艳平. 区域视角下我国农村金融发展差异及影响因素研究[J]. 华东经济管理, 2016, 30(7): 100-106.Zhou Z J, Ma Y P. A study on the differences and influential factors of China’s rural fi nancial development from the regional perspective[J]. East China Economic Management, 2016, 30(7):100-106.