浅析分期收款销售商品的会计与税务处理差异

2017-02-04鲁绪海叶璋礼

鲁绪海+叶璋礼

[摘 要] 分期收款销售是企业促销的一种方式,会计、增值税和所得税由于其站立的视角不同,对分期收款销售在收入、成本等方面的确认也就不同,准确理解分期收款销售会计和税务处理上的差异,对于规范账务处理、正确计缴增值税和所得税具有重要意义。

[关键词] 分期收款销售;所得税;增值税;差异分析

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 23. 013

[中图分类号] F234.4 [文献标识码] A [文章编号] 1673 - 0194(2016)23- 0026- 03

分期收款销售是企业销售商品的一种特殊方式,通常具有融资性质。对于分期收款销售,由于新《企业会计准则》、《企业所得税法》和《增值税暂行条例》在收入、成本的确认方式、确认时间和确认金额等方面不同,从而导致该项业务的会计处理与所得税和增值税的处理存在差异。

1 分期收款销售业务的会计处理

根据收入的确认条件,对于具有融资性质的分期收款销售,应当按照销售商品的公允价值即现销价格确认“主营业务收入”,应收的合同或协议金额作为“长期应收款”,两者之间的差额计入“未实现融资收益”。未实现融资收益采用实际利率法摊销时冲减财务费用。由于增值税属于价外税,其本身与损益无关,因此在计算未实现融资收益时,不需要考虑增值税。

对于具有融资性质的分期收款销售业务,可以分解为销售和融资两项业务分别进行会计处理。在分期收款销售业务发生时,按照销售商品的公允价值即未来分期收回金额的现值确认收入,同时结转成本,即按照销售业务进行会计处理。未来货款分期收回金额的总额与现值之间的差额,按照实际利率摊销原则冲减财务费用,即按照融资业务进行会计处理。

2 分期收款销售业务的所得税处理

根据企业所得税法的规定,分期收款销售商品的,按照合同约定的收款日期确认收入实现,也就说,所得税将分期收款销售视为分期计算所得,并依据配比原则,按照收回货款占货款总额的比例分期结转成本。

3 分期收款销售的增值税处理

根据增值税暂行条例实施细则的规定,采取分期收款方式销售商品,增值税纳税义务发生的时间为销售合同或协议约定的收款日期。由此,在销售时可以不确认增值税,在约定的收款日期,无论货款是否收到,均应确认增值税纳税义务的发生。

4 例 析

下面以具有融资性质的分期收款销售为例,说明会计处理与税务处理的差异。

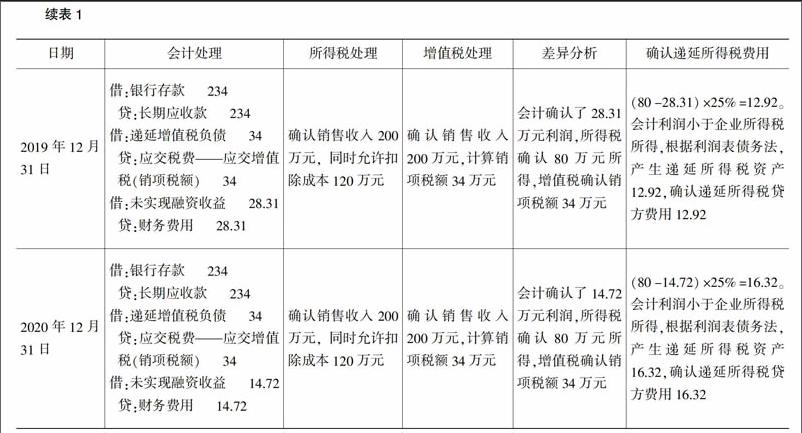

例如,甲公司于2016年1月2日销售某型号设备一台,销售合同约定货款从销售当年年末分5年等额收取,每年收款234万元,价税合计1 170万元。该设备公允价值即现销的价格为800万元。该设备的成本为600万元。企业所得税税率为25%。

本例中,甲公司采用分期收款方式销售商品,收款期限5年,时间较长,相当于为购买方提供了一笔贷款,具有融资性质。站在会计角度,在销售当日即可确认销售收入800万元,同时结转成本600万元;站在所得税角度,每年年末确认销售所得200万元,同时允许扣除成本120万元;站在增值税角度,每年年末确认销售收入200万元,同时确认增值税销项税额34万元。具体差异分析见表1。

5 结 语

分期收款销售作为销售的一种方式,由于会计和所得税、增值税对收入的确认时点不同,导致收入的确认时间不一致,因此,会计人员需要正确理解分期收款销售会计和税务处理上的差异,方能准确核算收入,按时缴纳税款。

主要参考文献

[1]财政部会计资格评价中心.中级会计实务[M].北京:经济科学出版社,2015.

[2]王盼盼,李玲弟.分期收款销售会税处理差异及协调[J].财会通讯,2015(13).

[3]赵长明. 我国二手房地产交易价格风险的核算[J]. 统计与决策, 2014(1).