小微企业信用评级模型及比较研究

2017-01-20肖斌卿杨旸余哲沈才胜

肖斌卿杨 旸余 哲沈才胜

(1.南京大学工程管理学院,江苏南京210093;2.南京大学商学院,江苏南京210093; 3.郑州商品交易所,河南郑州450008;4.紫金农商银行,江苏南京210019)

小微企业信用评级模型及比较研究

肖斌卿1,杨 旸2*,余 哲3,沈才胜1,4

(1.南京大学工程管理学院,江苏南京210093;2.南京大学商学院,江苏南京210093; 3.郑州商品交易所,河南郑州450008;4.紫金农商银行,江苏南京210019)

在调查和文献基础上,进行信用风险来源识别、评级指标分类和评级方法选择,构建商业银行内部信用评级模型,以期在授信审批环节提高信用风险管理水平.基于某商业银行2008–2013年小微企业实际信贷数据,运用线性判别分析、二项逻辑回归和十种基于不同学习算法的BP神经网络模型构建内部信用评级模型,并在评级指标体系中加入宏观经济变量,使度量风险的稳健性进一步得到提升.最后通过四种方法对不同模型的结果和评级有效性进行了对比分析,认为基于Levenbery-Marquardt学习算法的NN10模型具有最优的评级有效性.

信用评级;小微企业;模型比较;学习算法

1 引 言

我国当前正处在经济发展“提质换挡”的“新常态”发展阶段,经济结构和产业结构正在进行深度调整和优化.在“新常态”的经济氛围下,新兴科技、新兴产业和新兴市场的发展和壮大,为小微企业的发展和壮大提供了难得的历史机遇.也正是在这一阶段,经济内生增长要求更多的人力资本和技术创新参与社会经济分工,并最终转化为经济增长产出.覆盖广、种类多的小微企业在国家经济结构调整和升级中起到的促进作用,在今后将会更加凸显.

小微企业的经营发展和技术创新离不开资金的支持,特别是在当前信贷资本紧缩投放的时期,小微企业融资难的问题日益凸显.Schreiner[1]在研究中认为,企业处在初创和成长阶段更加依赖从传统金融机构那里获取资金支持.然而,小微企业在通过银行进行信贷融资的过程中,会遇到诸多的问题.一方面,小微企业受其经营时间、经营业绩、公司治理等因素的制约,普遍不能提供类似大型企业财务报表的详细业务信息、财务信息以及其他融资担保证明;另一方面,商业银行经营强调贷款的风险控制,在开展小微企业贷款业务时,银行对小微企业的资信审查和授信工作正逐步趋于严格和规范,与此相悖的是上市银行内部控制缺陷认定存在查找范围不统一、认定标准不完善、认定数量和严重程度明显不足等问题[2].上述这种银企之间存在的信息不对称问题[3],是制约小微企业从商业银行获取信贷融资的主要因素.

针对小微企业当前面临的融资困境,商业银行所采用的信用评级却暴露出诸多问题,例如专家判断法比重大于模型法比重、评级方法与实际需求存在出入以及小微企业信用评级体系缺乏针对性.随着贷款业务的不断精细化,各家商业银行均推出各自的小微企业贷款方案,更加注重开展专业化的小微企业贷前审查工作,同时也对信用评级方法以及评级方法的有效性提出了更高要求.在理论界,学者们依实务操作的需要,针对小微企业贷款业务的信贷模式、评级指标、评级方法以及违约概率估计开展了广泛的研究和讨论,汇总出丰富的研究成果.其中,对评级指标和评级方法的讨论尤为突出.

在研究指标方面,郭小波等[4]在小微企业信用风险的识别因子研究中,引入企业财务指标、企业定性指标以及与企业主有关的指标作为研究变量.谢平等[5]认为信用评级需考虑的因素包括借款企业经营环境、所有制与经营权、管理水平、营运价值、盈利能力、风险程度等因素.徐超等[6]基于多智能体仿真方法,从中小企业组成的联保贷款入手,重点考察了联保的组织规模和组织成员初始信用水平对信用风险演化的影响.陈其安等[7]认为在一定条件下,投融资平台和银行之间的均衡贷款数量将随着政府信用担保履约率增加而增加.同时,李毅等[8]也认为小微企业在融资过程中若能够拥有信用担保,将有益于其获取贷款. Hajek等[9]对企业信用评级预测中的财务状况、经营状况等建模指标进行了研究.Doumpos等[10]在其研究中构建了一个包含财务数据和结构化模型的信用评级预测系统.同时,现有文献亦强调加入定性指标对研究小微企业信贷业务的重要性.Vassiliou[11]在对印度小微企业贷款案例分析的基础上,认为信用风险影响因素包括贷款人经营理念、贷款人经营水平、贷款人有无违法记录、贷款人经营思路、贷款利率、用途等; Malhotra等[12]通过对首发小微信贷的孟加拉国发放小微企业信贷的风险情况进行研究分析,了解到影响小微企业信用风险的因素有贷款数量、贷款人抵押品价值、其所拥有的耐用商品的价值、贷款期限的长短等. Meyer[13]指出银行可以通过“软信息”对小企业信用状况进行评估,这些软信息包括银行对借款企业资信的初步判断等.Lussier[14]在其模型中加入了企业管理水平、所处经济周期、产品生命周期等因素.此外,张良贵等[15]基于DSGE模型研究表明宏观流动性及其状态变化、基准利率状态变化对企业杠杆有重要影响.由此可见,小微企业信用评级指标需要同时包含企业内部定量指标和定性指标与企业外部信息.

在研究方法方面,张大斌等[16]用差分进化算法(DE)优化违约点系数,提出一种中国上市公司信用风险测度的不确定性DE-KMV模型,来提高上市公司信用风险测度的准确性.于立勇等[17]在其研究中开展基于Logistic回归分析的违约概率研究,利用正向逐步选择法建立了信用风险评估指标体系.黄苒等[18]重点关注了含跳跃风险的公司贷款违约率测度问题,并探索了基于首达时模型的理论扩展,给出了违约概率参数估计的方法.庞素琳等[19]在银行个人信用评级中建立C5.0分类算法,在该算法内嵌入Boosting算法技术,并构造了成本矩阵和参数调整后的决策树.肖进等[20]提出了面向缺失数据的动态分类器集成选择模型DCESM,并认为该模型能够取得更好的客户信用评估性能.Che等[21]运用层次分析法(AHP)和包络分析法(DEA)对台湾地区商业银行小微企业信贷决策进行研究,并得到有效的建模结果.Angilella等[22]在研究中建立了小微企业SMMAA-TRI多准则信用评级模型,并对模型有效性进行了验证.同时,非参数统计的研究方法也逐步应用于信用评级建模.然而,随着银行业可训练数据量的大幅提升和数据维度的不断提高,机器学习方法开始崭露头角.统计学和机器学习最本质的区别在于根本目标不同,统计学家更关心模型的可解释性,而机器学习专家更关心模型的预测能力.由于银行业对预测准确度要求的越来越高,统计学方法的不适应性开始显现,很多问题不能构建出严谨的统计模型,而机器学习理论已被证明是此类研究有效的建模方法.王春峰等[23]在其研究中对人工神经网络在银行信用风险评价中的应用展开对比讨论,结果表明,与传统统计方法相比,神经网络技术具有较高的稳定性和判别准确度.Lee等[24]认为非参数统计的方法在信用评级的研究中优于经典统计模型.Yu等[25]运用基于多层神经网络的机器学习方法研究信用评分模型,并对效果良好的建模结果进行叙述.Zhong等[26]在企业信用评级中,对BP、ELM、I-ELM和SVM的学习训练效果进行对比分析,其中ELM和BP神经网络的建模效果较优.

2 信用评级模型及模型有效性衡量方法

商业银行在信贷审批操作中运用信用评级模型对申请借款企业提供的信息进行判断,对企业在未来是否会出现违约进行估计,已经是普遍存在的贷前审批流程,因此评级模型的有效性是各家商业银行共同关注的问题.结合现有文献中的信用评级方法,本文构建包含线性判别分析(linear discriminant analysis, LDA)、二项逻辑回归(binary logistic regression,BLR)、基于多种学习算法的BP神经网络(BP neural network, BPNN)的评分模型,运用建模样本训练模型,并用测试样本检验模型有效性和稳健性,挑选出较优的信用评级模型.LDA是在分类确定的条件下,根据某一研究对象的各个特征值判别其类型归属问题的一种多变量统计分析方法.BLR模型主要是用来对多因素影响的事件进行概率预测,是普通多元线性回归模型向非线性模型的扩展.基于多种学习算法的BPNN模型是前馈型神经网络模型,其将输入的多个数据集映射到单一的输出的数据集上,通过训练与测试将对象进行分类.本节就LDA、BLR、基于多种学习算法的BPNN模型以及模型有效性的衡量方法进行简要介绍.

2.1 线性判别分析(LDA)

对于k个组别的分类问题,假设k个组别构成的总体分别为G1,G2,...,Gk,于是若要判断样本x各来自于哪一个总体,首先必须计算样本x到每个总体Gi(i=1,2,...,k)的距离d(x,Gi),然后再比较这些距离,其中样本x到总体Gi的距离d(x,Gi)采用Mahalanobis距离,即其中µi和Σi分别为Gi的均值和协方差矩阵,为协方差矩阵Σi的逆矩阵.如果x距某个Gj(j= 1,2,...,k)最近,则认为x∈Gj.其判别规则为

对于本文组别分类的问题,可通过建立判别分析模型进行判别.

2.2 二项逻辑回归(BLR)

对于一个二项分类和n个定量预测变量x1,x2,...,xn(包含虚拟赋值变量),BLR模型假设目标响应的概率为

其中β0为常数项,称β1,β2,...,βn为模型回归系数,解释变量可以是连续变量,也可以是分类变量或哑变量(dummy variable).

正式的决策框架中通常包含多种评判模型,在多种模型有效性对比过程中,BLR模型可以作为一个判断依据.BLR与LDA一样,在多元正态分布和相同协方差矩阵的假设条件下具有最优判别能力.BLR要求较大的输入样本量以取得较为稳定的计算结果,同时应对自变量与因变量的复杂非线性关系进行适当处理.

2.3 基于多种学习算法的BPNN

BPNN的构成包括一个输入层,一个或多个隐含层和一个输出层.各层由若干个神经元构成,每一个节点的输出值由输入值、作用函数和阈值决定.神经网络的学习过程包含两个方面:信息正向传播和误差反向传播.在正向传播过程中,输入信息从输入层经隐含层传到输出层,经作用函数运算后得到输出值与期望值进行比较,若有误差,则误差反向传播,沿原先的连接通路返回,通过逐层修改各层神经元的权值,减少误差,如此循环直到输出的结果符合精度要求为止.具体步骤如下:

步骤1BPNN的初始化,确定隐含层节点的个数.将各个权值和阈值的初始值设为比较小的随机数;

步骤2输入样本和相应的输出进行网络训练,即对每一个样本数据进行步骤3到步骤5的过程;

步骤3依据输入样本计算实际输出及其隐含层神经元的输出;

步骤4计算期望输出与实际输出之间的差值,求输出层和隐含层的误差;

步骤5根据步骤4得出的误差更新输入层到隐含层节点之间以及隐含层到输出层节点和之间的连接权值;

步骤6求出误差函数e,判断e是否收敛到给定的学习精度以内,即e≤ε,其中ε为拟定误差,如果满足则训练结束,否则转向步骤2.

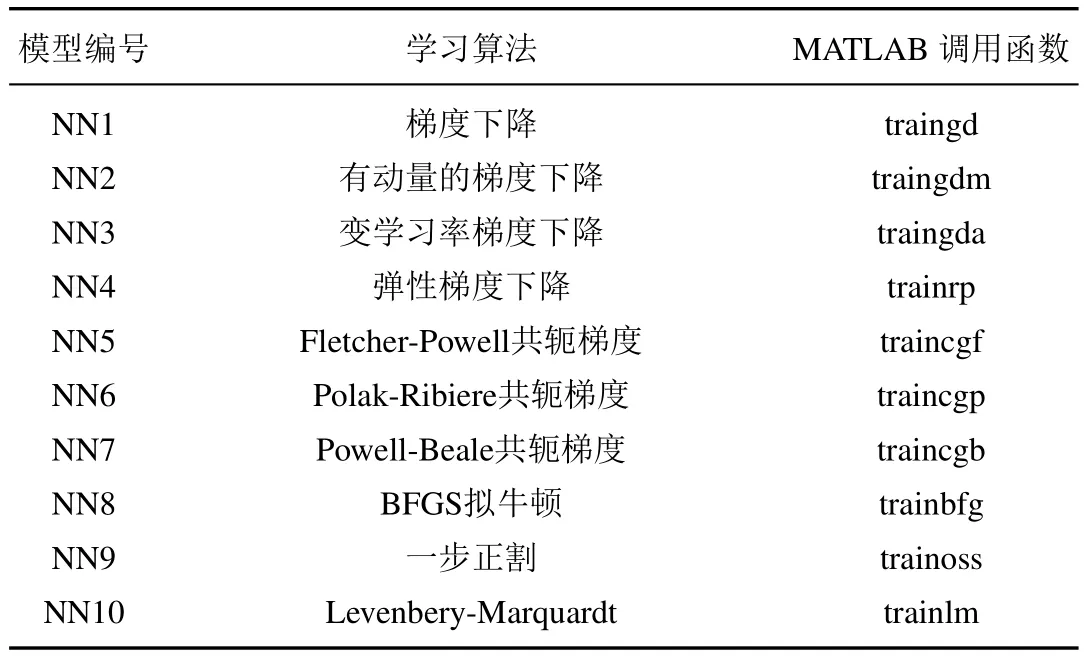

运用不同的学习算法对BPNN进行训练,将会得到不同的建模效果[27].MATLAB R2012a软件中的神经网络工具箱(neural network toolbox)中包括多种适用于BPNN建模的学习算法.本文考虑运用10种学习算法对BPNN进行训练,具体如表1所示.

表1 基于多种学习算法的BPNNTable 1 The BPNN based on multiple learning algorithms

2.4 模型有效性的衡量方法

ROC曲线面积(AUC值)是常用的用于评价分类模型有效性的方法.ROC曲线是根据一系列不同的二分类方式,以真阳性率(敏感度,不良贷款样本被判正确)为纵坐标,假阳性率(1–特异性,良性贷款被判错误)为横坐标绘制的曲线.传统的诊断试验评价方法有一个共同的特点,必须将试验结果分为两类,再进行统计分析.本文运用SPSS软件对12种模型的检验结果绘制ROC曲线,并比较AUC值,AUC值越大,表明模型判别水平越高.

均方误差(mean squared error,MSE)是指参数估计值与参数真值之差平方的期望值.在此,MSE是预测值与期望值之差平方的期望值,即

其中

y

t

是期望值,

t

是预测值.MSE的值越小,说明预测模型描述实验数据具有更好的精确度.

在对模型有效性进行衡量时,需要考虑不同错误类型的成本,本文依据Blanco等[27]的两种错误分类构造误判成本.I类错误指良性贷款错评为不良贷款的比率;II类错误指不良贷款错评为良性贷款的比率,相比于I类错误,II类错误的发生将会对银行带来更大的损失.因此本文将II类错误的成本设为I类错误成本的5倍.并在此基础上计算误判成本

其中C21和C12分别表示发生I类错误和II类错误的成本,π21和π12分别表示发生I类错误和II类错误的概率,p1和p2分别表示样本在到期时是良性贷款和不良贷款的先验概率.

识别率包括不良识别率和总识别率.不良识别率表示检测样本中的不良贷款被模型识别出的比例,该指标可以反映模型对I类错误的规避能力;总识别率表示全部检测样本的二级分类属性被识别正确的比例,该指标可以反映模型的整体判别能力.

3 数据与变量

本文采集江苏某商业银行2008–2013针对小微企业信贷的过往数据,与公开数据库中的宏观数据合并后,总数据内容主要包括:1)财务信息(资产总额,经营收入等);2)本期贷款基本信息(发放额度,发放利率,贷款方式,支付方式等);3)当前客户非财务信息(客户信用等级,客户资信等级,行业分类,担保情况等); 4)与宏观经济有关的变量(用电量,GDP,CPI等);5)信贷的二级分类情况.经过剔除缺失和不正常的数据,得到2 115组有效数据,其中,良性与不良贷款比例约为9∶1.为了对评分模型进行科学对比,我们把数据集随机分成两个互补的子数据集:80%数据作为建模集,20%数据作为测试集.各模型的变量结构都是通过10次交叉验证法进行筛选,交叉验证法的一个优势就是这样的信用评分模型是基于较大比例的有效数据(80%)开发.

有关信用评级指标的文献中,由“硬”信息到“软”信息的选择是信用评级指标选择的一个显著性变化,从最早标准化的财务指标到如今各类非财务指标的不断加入更新,信用评级系统也因此能够从规范化的大公司推广到小微企业及个人类客户.然而,这些指标多为微观指标,宏观指标鲜有涉及.近年来,有学者对宏观经济变量的研究提出了自己的看法,认为借款人的违约与一般经济状况密切相关,与宏观经济环境变量也应当被考虑作为输入变量[27,28].颜新秀[29]认为,不同宏观经济环境下各指标变量与个人住房抵押贷款违约率之间存在一定的影响关系.Kim等[30]指出宏观经济环境是一个关键因素,直接关系到借款者的偿付行为.因此,本文认为贷款期间内的宏观经济变动对贷款主体的还款意愿具有一定影响,应当作为重要变量参与信用评级研究.因此,本文选取的指标类别包括财务类指标,非财务指标和宏观环境指标.

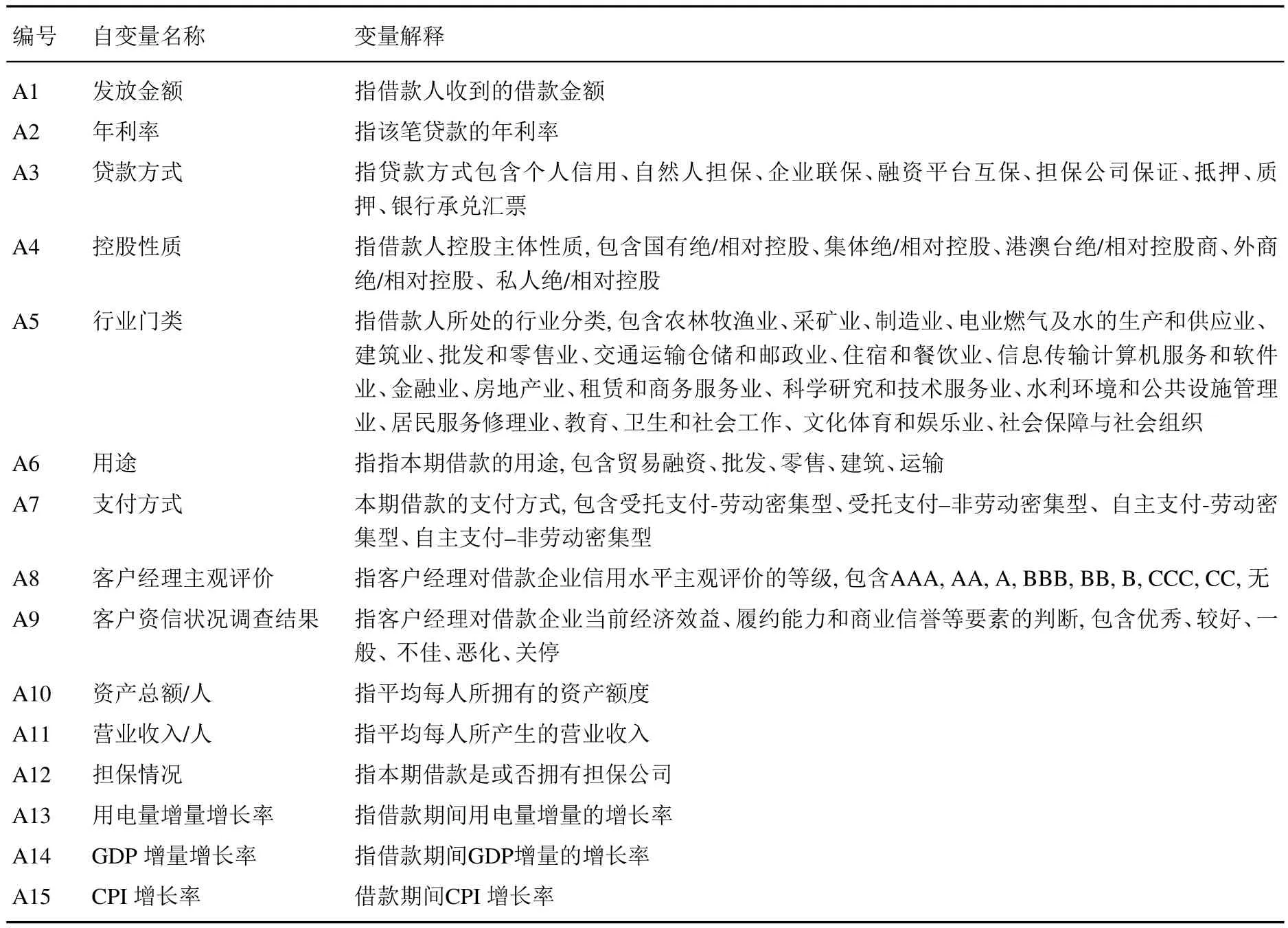

建模自变量和因变量(输入变量和输出变量)如表2和表3所示.本文在考虑现有文献贷款对象财务信息、非财务信息、本期贷款基本信息的基础上,还加入与宏观经济有关的变量作为自变量或输入变量,主要基于以下考虑:传统模型的因变量和自变量存在不同期的问题,传统信用评级模型将贷款期初的相关变量指标作为自变量,将贷款期末的五级分类情况作为因变量来进行建模,即自变量和因变量不是同一时间点上的面板数据,因此不能直接看作面板数据处理,需加入时间因素才能解决矛盾,同时,宏观经济变量是时间因素的合理体现,因为宏观经济变量并非某一时间点上的宏观经济变量,而是贷款期间相关宏观经济变量变化趋势的反映,因此不是一个时间点的概念而是某一时间段的变化趋势的概念,所以能够反映出时间因素.在实证分析部分,本文将分别运用包含宏观变量和不包含宏观变量的指标体系进行建模,并比较模型的有效性.同时,本文借鉴Blanco等[27]的做法,在指标体系中加入“客户经理主观评价”和“客户资信状况调查结果”两个指标,以囊括银行自有的贷款初期审核信息.

本文引入贷款期限内经济周期信息的变量,Kim等[30]指出宏观经济环境是一个关键因素,直接关系到借款者的偿付行为.该做法的优点还在于考虑到还贷期限内省内宏观经济变化对小微企业的影响,由于各家商业银行在计划财务部进行财务预算的编制过程中均拥有未来至少三年的宏观经济变化预测数值,因此在实务操作中,该宏观变量数据采用商业银行预测数值.

表2 建模自变量(输入变量)名称及解释Table 2 The names and explanations for independent(input)variables

表3 建模因变量(输出变量)名称及解释Table 3 The names and explanations for dependent(output)variables

本文借鉴Blanco等[27]在设计信用评分模型所使用的宏观经济变量的表达式

其中ΔVMi,j是宏观经济变量的变化率,VM是宏观经济变量,i表示放款的时间,j表示贷款的时限.

本文在对宏观济变量进行筛选之后选取用电量、GDP和CPI的季度数据作为建模的三个自变量.在实践中发现,除CPI外用电量和GDP均有很强的周期性,经过分析和比较之后,本文决定采用GDP、用电量的同比增量的变化率和CPI增长率来作为自变量,其中CPI增长率为(计算期CPI数值-基期CPI数值)×100%/基期CPI数值,GDP、用电量的同比增量的变化率为

其中Δ2VMi,j是宏观经济变量增量的变化率,i表示放款的时间,j表示贷款的时限.

4 实证分析

综合数据可获取性、数据可靠性因素的影响,样本选取2008–2013年贷款数据,其中宏观变量数据均进行季节性调整,并对离散变量进行赋值.神经网络建模时为加快训练网络的收敛性的需要,对样本数据中各个指标下的数据分别进行归一化处理.如第3节所述,将样本分为两部分,其中1 687组数据作为训练样本,428组数据作为检验样本,训练样本与检验样本比例约为4∶1.

运用SPSS 21软件,以表2中15个变量为判别变量,以表3中B1变量为分组变量,选择Fisher函数系数,建立LDA模型,得到分类函数系数.根据分类函数系数,对检验样本中各指标进行加权求和,选取得数较大的类别作为判别结果.

运用PASW Statistics 18统计分析软件建立二项逻辑回归(BLR)通过描述性统计,根据相关性、正态性检验和t检验,本文最终在Logistic回归中保留9项指标,分别为年利率、贷款方式、用途、支付方式、客户信用等级、客户资信等级、营业收入/人、GDP增量增长率和CPI增量增长率,具体分析过程介绍从略.

运用MATLAB R2012a建立BP神经网络(BPNN),表2中15个变量作为输入神经元,表3中B2变量各分别作为输出神经元.分别运用表2中10种学习算法进行模型训练,各个训练函数即表1中MATLAB调用函数.神经网络参数设定:隐含层节点范围[7,13];最大迭代次数=1 000;训练误差=0.001.

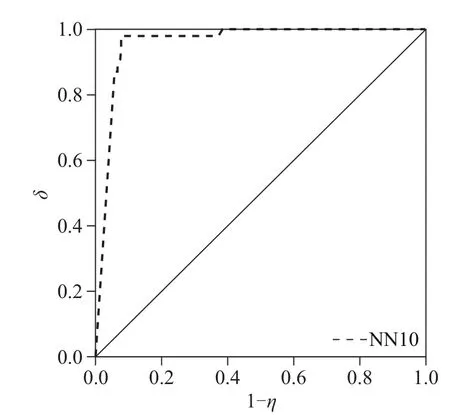

运用训练后的模型对检验样本进行测试,即分别将检验样本中的自变量与LDA分类函数系数加权求和取大值,代入BLR模型预测因变量值,代入训练好的BPNN模型得出预测输出变量值.当输出值小于并等于0.5时,判定该组样本为正常贷款;当输出值大于0.5时,判定该组样本为不正常贷款.首先,运用不包含宏观变量的指标体系建立模型,根据前文模型有效性的衡量方法,计算衡量各个模型有效性的指标数值,如表4所示,优化的ROC曲线如图1所示.在ROC曲线图中,纵坐标δ代表真阳性率,横坐标1-η代表假阳性率,其中η为特异性,下同.

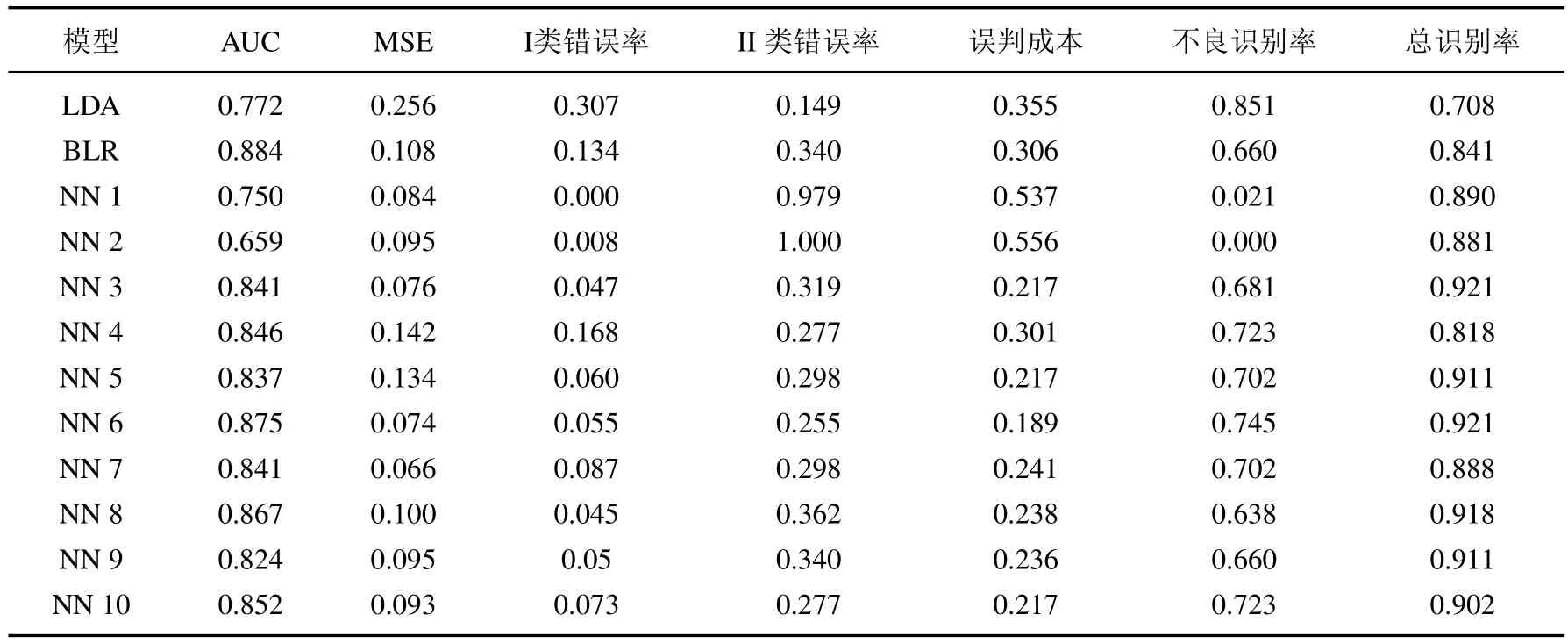

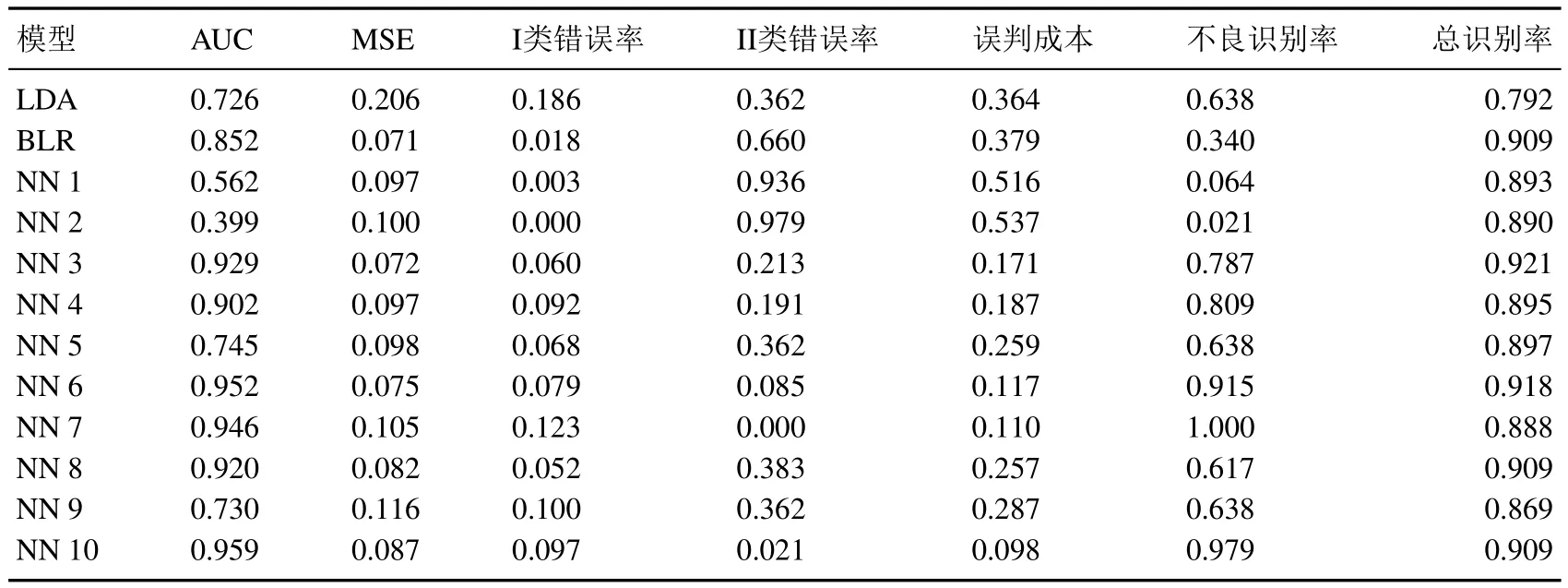

表4 模型有效性衡量方法的计算数值(模型不含宏观变量)Table 4 The effectiveness measurement value of different models(exclude macroeconomic variables)

由表4可知,12种模型中,75%的模型的AUC值大于0.8;有11个模型的总识别率超过80%,其中六个模型的总识别率超过90%.但在关键指标中,有11个模型的不良识别率低于80%,有11个模型的误判成本大于0.2.从整体识别效果来看,所构建的模型对不良贷款缺乏识别能力是一个共性,因此本文认为有必要尝试通过加入宏观变量对指标体系进行改进并开展建模.在指标体系中加入宏观变量后,判断各个模型有效性的指标数值如表5所示,优化的ROC曲线如图2所示.

1)AUC方面,共有6个模型的AUC值超过0.9,其中,NN6与NN10模型的AUC值超过0.95,分别为0.952和0.959,预测能力较强;2)均方误差方面,共有8个模型的均方误差小于0.1,其中BLR的均方误差为0.071,NN3的均方误差为0.072,NN6的均方误差为0.075;3)误判成本方面,共有5个模型的误判成本低于0.2,其中NN6误判成本为0.117,NN7误判成本为0.110,NN10误判成本为0.098,误判成本较低.I类错误率方面,NN6、NN7、NN10的II类错误率小于0.1,判别效果较优;4)不良识别率方面,共有4个模型的不良识别率超过0.8,其中NN6的不良识别率为0.915,NN7的不良识别率为1.000,NN10的不良识别率为0.979,说明该三个模型对潜在不良贷款的判别能力较强.总识别率方面,共有5个模型的总识别率超过0.9,即表明这5个模型的总体判别正确率超过九成,具有较好的整体判别能力.

图1 ROC曲线(模型不含宏观变量)Fig.1 The ROC curve(the model does not contain macro variables)

表5 模型有效性衡量方法的计算数值(模型含宏观变量)Table 5 The effectiveness measurement value of different models(include macroeconomic variables)

图2 ROC曲线(模型含宏观变量)Fig.2 The ROC curve(the model contains macro variables)

根据以上分析,可见LDA和BLR模型在四类模型有效性衡量方法中表现一般,其中BLR模型在AUC和总识别率方面优于LDA模型,LDA模型在II类错误率方面优于BLR模型,但该两个模型劣于或等于NN6和NN10在AUC、II类错误率、误判成本、不良识别率和总识别率方面的表现.当将NN6与NN10在模型有效性方面进行比较时,NN10在AUC、均方误差、II类错误率、误判成本和不良识别率的表现均优于NN6,而NN6仅在总识别率方面优于NN10,因此认为NN10具有最优的模型有效性,其次为NN6.

由上述分析结果可知,1)在整体模型有效性方面,NN10(基于Levenbery-Marquardt学习算法)模型表现最优,NN6(基于Polak-Ribiere共轭梯度学习算法)模型表现次优.2)在各模型有效性衡量方法方面, NN10具有最大的AUC值,BLR具有最小的均方误差,NN7具有最小的II类错误率,NN10具有最小的误判成本,NN7具有最高的不良识别率,NN3具有最高的总识别率,这些结果表明在进行具体信用评级水平衡量时,需要重视上述模型在信用评级中的应用.3)在观察各个模型检测结果中出现两类错误的样本数据时,本文发现样本数据中的客户信用等级、客户资信等级、营业收入/人指标易出现区别于普通的数值,因此此类样本需要在人工贷前审查时给予关注.

5 结束语

本研究选择合适的指标体系和研究方法,构建线性判别分析、二项逻辑回归和基于多种学习算法的BP神经网络模型对小微企业进行信用评级,并通过四种衡量方法分析模型的有效性,提高研究结论的可信度.研究结果表明机器学习方法能够为商业银行授信审批和贷前审查工作提供参考依据,并且在指标体系中加入宏观变量能够有效地提高模型识别不良贷款的能力,提升模型的稳健性.因BP神经网络具有容易陷入局部极值、“过拟合”等问题,其预测精度有待优化,今后研究中尝试使用遗传算法优化BP神经网络强化全局搜索能力.取得更大的数据样本,并尝试根据小微企业资产总量大小对样本进行分层,提高模型对于贷款主体的评级能力.

[1]Schreiner M.Scoring arrears at a microlender in Bolivia.Journal of Microfnance,2004,6(2):65–88.

[2]董卉娜,朱志雄.上市银行内部控制缺陷认定研究.证券市场导报,2014,24(6):57–62. Dong H N,Zhu Z X.Identifcation of internal control defciencies in listed banks.Securities Market Herald,2014,24(6):57–62.(in Chinese)

[3]屈文洲,谢雅璐,叶玉妹.信息不对称,融资约束与投资–现金流敏感性:基于市场微观结构理论的实证研究.经济研究,2011, 46(6):105–117. Qu W Z,Xie Y L,Ye Y M.Information asymmetry and investment-cash fow sensitivity:An empirical research based on market microstructure theory.Economic Research Journal,2011,46(6):105–117.(in Chinese)

[4]郭小波,王婉婷,周 欣.我国中小企业信贷风险识别因子的有效性分析:基于北京地区中小企业的信贷数据.国际金融研究, 2011,28(4):62–67. Guo X B,Wang W T,Zhou X.Effectiveness of identifying factors of SME credit risk:Evidence from SMEs in Beijing.Studies of International Finance,2011,28(4):62–67.(in Chinese)

[5]谢 平,许国平,李 德.运用信用评级原理加强金融监管.管理世界,2001,17(1):125–131. Xie P,Xu G P,Li D.Using credit rating theory to strengthen fnancial regulation.Management World,2001,17(1):125–131.(in Chinese)

[6]徐 超,周宗放.中小企业联保贷款信用行为演化博弈仿真研究.系统工程学报,2014,29(4):477–486. Xu C,Zhou Z F.The evolutionary game simulation on credit behavior of SMEs’guaranteed loans.Journal of Systems Engineering, 2014,29(4):477–486.(in Chinese)

[7]陈其安,张红真,高国婷.基于地方政府担保的投融资平台融资行为模型.系统工程学报,2015,30(3):319–330. Chen Q A,Zhang H Z,Gao G T.Financing behavior model of the investing and fnancing platform based on local government guarantee.Journal of Systems Engineering,2015,30(3):319–330.(in Chinese)

[8]李 毅,向 党.中小企业信贷融资信用担保缺失研究.金融研究,2008,30(12):179–192. Li Y,Xiang D.Research on the lack of credit guarantee in fnancing of SMEs.Journal of Financial Research,2008,30(12):179–192. (in Chinese)

[9]Hajek P,Michalak K.Feature selection in corporate credit rating prediction.Knowledge-Based Systems,2013,51(3):72–84.

[10]Doumpos M,Niklis D,Zopounidis C,et al.Combining accounting data and a structural model for predicting credit ratings:Empirical evidence from European listed frms.Journal of Banking&Finance,2015,50(5):599–607.

[11]Vassiliou P C G.Fuzzy semi-Markov migration process in credit risk.Fuzzy Sets and Systems,2013,223(4):39-58.

[12]Malhotra R,Malhotra D K.Differentiating between good credits and bad credits using neuro-fuzzy systems.European Journal of Operational Research,2002,136(1):190-211.

[13]Meyer L H.The present and future roles of banks in small business fnance.Journal of Banking&Finance,1998,22(6):1109-1116.

[14]Lussier R N,A cross-national prediction model for business success.Journal of Small Business Management.2001,39(3):228–239.

[15]张良贵,孙久文.信用利差变化对企业杠杆的动态影响.证券市场导报,2014,24(6):53–56. Zhang L G,Sun J W.Dynamic effect of changes in credit spreads on corporate leverage.Securities Market Herald,2014,24(6): 53–56.(in Chinese)

[16]张大斌,周志刚,刘 雯,等.上市公司信用风险测度的不确定性DE-KMV模型.系统工程学报,2015,30(2):165–173. Zhang D B,Zhou Z G,Liu W,et al.Uncertainty DE-KMV model to measure credit risk of listed companies.Journal of Systems Engineering,2015,30(2):165–173.(in Chinese)

[17]于立勇,詹捷辉.基于Logistic回归分析的违约概率预测研究.财经研究,2004,30(9):15–23. Yu L Y,Zhan J H.Prediction of default rate based on logistic regression analysis.Study of Finance and Economics,2004,30(9): 15–23.(in Chinese)

[18]黄 苒,唐齐鸣.含跳跃风险的公司贷款违约率测度:基于首达时模型的理论扩展.管理科学学报,2015,18(7):93–102. Huang R,Tang Q M.The measurement of loan default rate of frms with jumping risk:Based on the theory of frst reaching time model.Journal of Management Science in China,2015,18(7):93–102.(in Chinese)

[19]庞素琳,巩吉璋.C5.0分类算法及在银行个人信用评级中的应用.系统工程理论与实践,2009,29(12):94–104. Pang S L,Gong J Z.C5.0 classifcation algorithm and its application on individual credit score for banks.Systems Engineering: Theory&Practice,2009,29(12):94–104.(in Chinese)

[20]肖 进,刘敦虎,顾 新,等.银行客户信用评估动态分类器集成选择模型.管理科学学报,2015,18(3):114–126. Xiao J,Liu D H,Gu X,Wang S Y.Dynamic classifer ensemble selection model for bank customer’s credit scoring.Journal of Management Science in China,2015,18(3):114–126.(in Chinese)

[21]Che Z H,Wang H S,Chuang C L.A fuzzy AHP and DEA approach for making bank loan decisions for small and medium enterprises in Taiwan.Expert Systems with Applications,2010,37(10):7189–7199.

[22]Angilella S,Mazz`u S.The fnancing of innovative SMEs:A multicriteria credit rating model.European Journal of Operational Research,2013,244(2):540–554.

[23]王春峰,万海晖,张 维.基于神经网络技术的商业银行信用风险评估.系统工程理论与实践,1999 19(9):24–32. Wang C F,Wan H H,Zhang W.Credit risk assessment in commercial banks using neural networks.Systems Engineering:Theory& Practice,1999,19(9):24–32.(in Chinese)

[24]Lee T S,Chen I F.A two-stage hybrid credit scoring model using artifcial neural networks and multivariate adaptive regression splines.Expert Systems with Applications,2005,28(4):743–752.

[25]Yu L,Wang S,Lai K K.Credit risk assessment with a multistage neural network ensemble learning approach.Expert Systems with Applications,2008,34(2):1434–1444.

[26]Zhong H,Miao C,Shen Z,et al.Comparing the learning effectiveness of BP,ELM,I-ELM,and SVM for corporate credit ratings. Neurocomputing,2013,128(5):285–295.

[27]Blanco A,Pino-Mejˊıas R,Lara J,et al.Credit scoring models for the microfnance industry using neural networks:Evidence from Peru.Expert Systems with Applications,2013,40(1):356–364.

[28]Tinoco M H,Wilson N.Financial distress and bankruptcy prediction among listed companies using accounting,market and macroeconomic variables.International Review of Financial Analysis,2013,30(4):394–419.

[29]颜新秀.个贷违约率与宏观经济指标相关性研究.国际金融研究,2009,26(10):59–67. Yan X X.Correlation of default rate of personal loan and macroeconomic indicators.Studies of International Finance,2009,26(10): 59–67.(in Chinese)[30]Kim H S,Sohn S Y.Support vector machines for default prediction of SMEs based on technology credit.European Journal of Operational Research,2010,201(3):838–846.

Comparative study of credit rating models for small and micro enterprises

Xiao Binqing1,Yang Yang2,Yu Zhe3,Shen Caisheng1,4

(1.School of Engineering and Management,Nanjing University,Nanjing 210093,China; 2.School of Business,Nanjing University,Nanjing 210093,China; 3.Zhengzhou Commodity Exchange,Zhengzhou 450008,China; 4.Zijin Rural Commercial Bank,Nanjing 210019,China)

On the basis of investigation and literature research,conducting risk source identifcation,rating indicators classifcation and rating methods assessment,the paper constructs commercial bank’s internal credit rating models to improve the credit risk management in the credit approval procedures.Based on the credit data of small and micro enterprises in a commercial bank from 2008 to 2013,using the linear discriminant analysis, logistic regression and 10 types of BP neural network relying on different learning algorithms,internal credit rating models are constructed with macroeconomic variables,which may further improve the robustness of risk measurement.Finally,results and rating effectiveness of different models are analyzed and compared, and show that the NN10 model based on Levenbery-Marquardt learning algorithm performs optimal rating effectiveness.

credit rating;small and micro enterprises;model comparison;learning algorithm

F832.59

A

1000-5781(2016)06-0798-10

10.13383/j.cnki.jse.2016.06.008

肖斌卿(1979―),男,福建南靖人,博士,副教授,研究方向:金融工程与金融管理,Email:bengking@nju.edu.cn;

杨 旸(1990―),男,江苏南京人,博士生,研究方向:金融工程,Email:yangyang68nj@163.com;

余 哲(1990―),男,河南新野人,硕士,结算部主管,研究方向:金融工程与金融管理,Email:yuzhe19900915@163.com;

沈才胜(1982―),男,安徽无为人,博士生,风险管理部,研究方向:金融工程,Email:starting_scs@126.com.

2016-01-07;

2016-05-19.

国家自然科学基金重点资助项目(70932003);国家自然科学基金资助项目(71271109;71201074;70901037;71271-110;71501131);教育部科技创新工程重大项目培育资金资助项目(708044);教育部人文社会科学研究青年资助项目(13YJC790174).

*通信作者