弱税市场环境下的异质消费者监督效应

2017-01-20王鹏,陈迅

王 鹏,陈 迅

(重庆大学经济与工商管理学院,重庆400044)

弱税市场环境下的异质消费者监督效应

王 鹏,陈 迅

(重庆大学经济与工商管理学院,重庆400044)

基于Hotelling模型,根据征税的难易程度将征税程序转化为线性距离,引入消费者在财富及其在市场分布上的两个异质特征,从税务部门监管成本和消费者监督损失两个方面,探讨了在弱税市场中实施消费者监督的可行性和正反效应,并进行了数值仿真.研究表明,理性消费者会积极参与征税监督;监管成本与能否实施监督措施无关,而监督损失则不同,如果消费者索要票据的负效用很低,最优税率将有所降低,经济体整体福利水平上升;消费者监督措施可以实现不同市场同类消费者效用的均等化,并在一定程度上缩小贫富消费者的福利差距.

弱税市场;异质消费者;消费者监督;Hotelling模型

1 引 言

执法成本制约了政府获取市场交易信息的能力,导致弱税市场(hard-to-tax markets,HTT markets)形成.[1,2]弱税市场的概念接近影子经济、地下经济和灰色经济.[3]从微观角度看,弱税市场交易行为合法,只是未能按章纳税,而地下经济包含非法交易[4],已经超出税收问题.从宏观上看,Alm等[1]认为弱税市场与影子经济(或地下经济、灰色经济)大部分重叠,可以等同对待.它们的相同之处在于偷逃税款.偷逃税款通过财政预算、资源配置及收入分配三个方面,对经济和社会带来严重影响[5,6].按照易行健等的估算方法[5],我国2012年弱税市场逃税规模约为2.11万亿元,达到实际税收的20%左右.目前相关税务部门在一些行业中实行了有奖发票制度,但是遏制逃税的效果并不明显[7].因此,研究弱税市场征税问题,对于强化公共预算,提高社会福利具有重要意义.

在经济发展进程中,弱税市场问题呈现一定的规律性.由于税制不同,发达国家的弱税市场问题在直接税上比较突出[8],而发展中国家的涉及范围则非常广[9],在服务业、小微企业及个体经营上尤为明显.虽然生产性行业和大企业可以提供完备的会计信息,对税务征管具有支持作用[10].但是,现实情况却并非如此. Slemrod等[11]认为,发展中国家“税收政策的核心就是治理逃税”.究其直接原因,在于获取弱税市场交易信息需要耗费极大的社会成本和技术成本[12].即便能够收缴一定税款,也与经济和行业增长状况有很大偏差.很多学者提出相关治理政策,如Gordon等[12]提出根据银行交易信息征税;Diamond等[13]认为税制改革应从高收入群体入手,特别是资本收入税;Ratto等[14]、Hokamp[15]强调事后监督能够抑制逃税范围,加大事后处罚更有效果.也有学者针对某些行业提出征税措施,如Alm等[16]探讨了如何加强电子商务的征税管理.一般来说,消费者是市场交易的直接参与者,监督自身交易理应比税务部门更方便.因此,如果将搜集交易信息的渠道转向消费者,根据交易记录追讨税款便相对容易.

鉴于此,本文基于Hotelling模型[17],借鉴Arbex等[18]、金常飞等[19]的线性建模技巧,以及Robert[20]处理负效用的方法,构建数理模型分析了消费者监督对解决弱税市场问题的效应.与上述文献相比,主要贡献在于:模型解决了征税程序的数理表达问题,关注了消费者的异质性,这与现实联系更为紧密.模型将征税程序转化为线性距离,征税难易程度决定了厂商和市场的位置,程序越复杂距离税务部门越远.更重要的是,参考Chonˊe等[21]的研究,在模型中引入了消费者异质性.消费者的财富不同,在市场中的分布状况也不同.异质性影响消费者的监督净收益,导致不同市场的福利产生差异,而且影响到了不同市场消费者的效用均等化.本文论证了消费者参与监督的必然性,得到了实施监督后税务部门最优决策参数.进一步地,探讨了消费者监督措施的可行性和正反效应,为税务部门制定政策提供了相应支持.分析了税务部门监管成本、消费者监督负效用与经济的关系,以及实施监督措施的条件.研究发现,监管成本与能否实施监督措施无关;而监督损失的影响则明显不同.如果消费者索票的负效用较低,监督措施对于降低税率,提高施政效率,缩减穷人和富人的福利差距,提升社会总福利都具有重大的促进作用.这表明,消费者监督政策在不同行业和市场的应用性有所不同.此外,虽然文章将经济参与者定位在消费者和厂商,但是研究结论完全可以推广到在企业间实施交易监督.

2 包含异质消费者的弱税市场模型

在弱税市场中,获取征税信息,完成征税程序要比普通市场困难得多.本文将税收程序转换为线性空间,税务部门位于线性空间一端;将纳税义务人简化为厂商,位于线性空间其它位置.税收程序越复杂越难执行的厂商,距离税务部门越远;反之越近.

2.1 市场布局

研究框架基于Hotelling线性空间模型建立.经济体线性连续,具有单位长度1,无限多个市场x均匀地分布于经济体内,x∈[0,1],税务部门位于x=0处.消费者异质,厂商同质,且两者不能流动.市场价格不受个别厂商和消费者影响.消费者和厂商均匀分布,意味着每个市场中的消费者数量相同,厂商数量也相同.也就是说,每个市场中都有个体数量相等的1个消费群和1个厂商群(相当于每个市场中仅有1个大型消费者和1个大型厂商),但是消费群中穷人和富人比例不同,这在后面会有详细设定.

假定商品税税率为t>0,税负最终转嫁给消费者.为提高销量厂商竭力避税,只有受到监督才会按章交税.由于税务部门监管能力有限,直接监管交易受到征收成本制约,因此征税范围受限.监管单位成本为δ>0,也就是说,如果税务部门监管位于市场x上额度为wx的交易,成本将是δxwx.从效率角度看,税务部门直接监管市场并不一定经济.解决低效问题的一个方法就是将监督任务委派给消费者.

如果消费者索取票据然后上交,那么税务部门可以根据票据记载的信息征税,这个过程被定义为“消费者监督”.消费者监督的概率为0≤a≤1,监督动力源于税收奖励.税务部门将所缴纳税款的一部分奖给实施监督的消费者,奖励系数为0<φ<1.消费者可能获取的奖励占交易额的比例为aφt.如果消费者索要票据(a=1),税务部门可以按照税率t征税,然后将税收φt奖励给消费者.如果消费者不要票据(a=0),那么政府失去税收,消费者也无法获得奖励.

显然,只要奖励系数φ不大于1,实施消费者监督对税务部门(政府)就有利.这时税收部门需要权衡在这个线性市场中,采取直接监管还是消费者监督.这取决于直接监管获得的税收净额与消费者监督获得的税收净额哪个更高.税务部门直接监管交易需要支付监管成本,如果采取消费者监督,则需要从税收中拿出一部分用来支付奖励.设qx表示市场x上的商品销售量.当(t-δx)qx≥(1-φ)atqx,即直接监管比消费者监督获得更多的税收净额时,税务部门将直接进行税务监管.由上述不等式解得x≤t(1-a+aφ)/δ,定义

即只有位于市场x∈[0,s]上的厂商被税务部门直接监管.

监管分界点s将所有市场一分为二.如图1,区域A为x∈[0,s],是普通市场集合;区域B为x∈(s,1],是不易征税的市场集合,即“弱税市场”.如果t≥δ(或s≥1),税务部门在所有市场上直接征税都有正收益,那么便不会存在弱税市场,这种情况无需讨论.接下来介绍消费者异质性和消费者效用.

图1 弱税市场与消费者分布Fig.1 Hard-to-tax markets and consumers distribution

2.2 消费者效用

消费者并不完全相同,异质性体现在两个方面:财富不同,在市场中的分布状况也不同.富人财富是穷人财富的k>1倍,富人和穷人在每个市场中的比例分别为1-x和x,0≤x≤1.由于富人经常消费的市场更易稽查,因此富人距离税务部门要近一些1一般来说,富人消费层次更高,所购买产品的企业会有健全的管理制度,销售有据可查,所以相对来说税务稽查也较为容易.穷人消费则刚好相反.也就是说,消费者的分布取决于厂商的分布.因为厂商分布为左易右难,所以消费者分布呈现左富右穷.(然而,该设定并不表示富人实际缴税就多,这涉及到税务部门努力程度和腐败问题[22]).如图1,随着距离的增加,富人逐渐减少,穷人逐渐增多.设定穷人财富为参照标准1,财富倍数k=2,则以上两个异质性表示:在市场x上,消费群中有1-x比例的富人,财富为2,穷人比例为x,财富为1.因为每个市场的总人数相同且恒定,不考虑人数则可以得到标准化的消费群(每个消费群的总人数都为1).市场x上消费群的财富为

厂商生产标准化产品,边际成本恒定为1,固定成本为零.厂商根据利润最大化原则制定生产数量,区域A和区域B的均衡价格pA和pB分别为pA=1/(1-t),和pB=1/(1-at).

假定市场中仅有财产是生产要素,市场出清时,消费者的财富与商品的价值相等.相当于厂商具有生产技术,可以将财富一比一地生产成商品,即wx=qx.根据财富和价格,可以计算出均衡消费.区域A各个市场的均衡消费为:单个富人是2(1-t);单个穷人是1-t;市场x上消费群的均衡消费为

在区域B中,产品分成三部分:直接消费wx(1-at),奖励消费wxatφ和税收净额wxat(1-φ).由此可知,区域B各个市场的均衡消费为单个富人是2(1-at+atφ),单个穷人是1-at+atφ,市场x上消费群的均衡消费为

消费者免费使用公共物品g,效用函数f(g)=gη是严格凹函数(0<η<1).对于弱税市场中的消费者来说,索要票据并交给税务部门既耗费精力又增加开支,与厂商合谋逃税还可能获得额外收益.因此消费者参与监督会产生负效用,或称监督损失.设监督的单位损失为θ>0,那么监督交易额为wx的效用损失为θwx.这样,消费者效用来自个人商品消费cx,公共物品使用g和监督损失θ三个方面.消费者追求效用最大化,效用独立可叠加,则消费者效用为ux=cx+gη-aθwx.其中负效用aθwx∈[0,θwx]只存在于区域B.这样,区域A中单个富人的效用为2(1-t)+gη,单个穷人的效用为1-t+gη,市场x上消费群的效用为

区域A的消费者总效用为

区域B中单个富人的效用为2(1-at+atφ)+gη-2aθ,单个穷人的效用为1-at+atφ+gη-aθ,市场x上的消费群效用为

区域B的消费者总效用为

市场上的公共物品来自政府税收.由于财富和商品可同比转换(wx=qx),政府供给的公共物品g可以表示为

其中TA(t,φ)和TB(t,φ)分别表示在区域A和区域B获得的税收净额.

对于政府来说,关键问题是如何选择参数t和φ以实现社会福利最大化,即消费者效用总和最大化.其优化模型为

其中u表示社会总效用或社会福利.

3 税务部门与消费者的最优决策

由于消费者决策受制于政府政策,因此先讨论税务部门决策.税务部门最优决策有两种前提:一种是实施消费者监督,此时0<a≤1;一种是不实施监督,即a=0.本文关注的是消费者监督措施,因此先考察实施监督下的税务部门决策和消费者决策,然后再对比不实施监督时的税务部门决策.

3.1 实施消费者监督

实行消费者监督措施,意味着政府认为消费者监督概率0<a≤1.根据式(10)有Lagrange函数

其中λ为政府预算约束的Lagrange乘子.

将式(1),式(2),式(6)和式(8)代入Lagrange函数,可得

分别求L对t、φ和λ的一阶条件,可得最优解为(另一个解t<0,φ<0舍去)

对于目标函数u(t,φ),其Hesse矩阵为

在求出的最优解中包含参数a,这意味着消费者监督概率将会影响到政府具体措施,政府制定税率和奖励系数之前,需要先了解消费者的监督意愿.由于税务部门直接监管的市场并不需要消费者监督,因此只需讨论实施监督的市场中消费者如何决策.消费者参与监督的驱动力是税收奖励不少于监督损失atφwx≥aθwx,即tφ≥θ.将式(11)中的t和φ代入tφ-θ≥0,可知消费者实施监督应满足

令f(a)=θ3a3-6θ2δa2+9θδ2a+6gδ2,其导数f′(a)=3θ3a2-12θ2δa+9θδ2=3θ(aθ-δ)(aθ-3δ).因s=aθ/δ<1,知aθ<δ,aθ<3δ,所以f′(a)≥0.计算f(a)的最小值为f(0)=6gδ2.又g>0,δ>0,所以f(a)>0.由此可知,式(12)当且仅当a=1时等号成立,大于号不成立.这表明,如果政府为实现社会效用最大化而制定税率和奖励系数,消费者监督净收益为零.由于政府无法掌握消费者负效用的确切信息,因而奖励必须包含可能存在的合谋收益.在此基础上,第一,如果大多数消费者不监督,那么个别消费者实施监督不会改变价格,获得的奖励能够补偿索票成本与合谋收益,还可以强化税收,进而提高公共效用,消费者因此获益.这样,参与监督的消费者将会增多.第二,当大多数消费者参与监督后,产品价格因含有税收而提高,个别消费者如果不参与监督,不仅不会带来消费的提升,反而导致税收被厂商截留,公共物品减少,消费者效用降低.因此,理性消费者都会积极参与监督.另外,对于弱税市场中的消费者来说,所有人不监督其实能够维持低水平价格,但是消费者无法了解政府全部信息,也无法联合所有消费者集体放弃监督奖励,个人监督存在私利空间可以保证“囚徒困境”中“联合抵赖”的情况不会出现.

综上,税务部门在实施监督(a=1)时的最优决策参数为

根据解析解式(13),可以得到最优征税策略下的市场主要参数.表1列出了实施消费者监督时,最优征税策略下的市场分界点、区域A市场中单个富人和单个穷人的效用和(下标R表示富人,L表示穷人)、区域B市场中单个富人和单个穷人的效用和,以及经济体总福利的表达式.

表1 最优税收政策配置与经济参数Table 1 Optimal tax policy setting and market parameters

3.2 未实施消费者监督

为了考察实施消费者监督措施的效果,还需要对比不实施监督的经济状况.如果不实施消费者监督,则a=0,奖励系数φ=0.前面已经说明t≥δ不存在弱税市场,不再讨论.下面仅讨论t<δ时的情况.若t<δ,则s<1,此时

根据上式直接求得的解并不具有实际意义(两个复数解和一个实数解,实数解为t<0,与现实不符).由于t是δ的函数,对于不同的δ,通过迭代可以得到一定精度的最优税率数值t.图2显示了当δ取0.10, 0.30,1.00和1.50时,公共产品g,社会福利u和市场分界点s随税率t变化的轨迹.2虽然t≥δ时不存在弱税市场,但是为了使图形完整,此处和后面的图形都考虑了该情形.其中η=0.20,符合fu为严格凹函数的假定(后面的讨论将会沿用该设定).

图2 无监督时的税率与市场参数Fig.2 Tax rate and market parameters before consumer auditing

可以看到,第一,监管成本δ增加导致公共产品g逐渐减少.图2(a)显示,税率t提高带来公共产品g的增加.相反地,δ越高g曲线位置越低.这表明,实现社会福利最大化的税率政策,并没有完全补偿监管成本支出,所以预算逐渐减少.第二,监管成本δ提高了最优税率t.图2(b)显示,监管成本δ增加时,社会福利u的最高点逐渐右移,最优税率逐渐增加.与“拉弗曲线”类似,税率增长并不意味着社会福利增加,总效用曲线u呈现出“倒U型”.另外,当δ≤0.114时,最优解t≥δ,并不存在弱税市场.比如当δ=0.10时,总效用曲线u有两个极大值点t=0.09,u=1.96和t=0.13,u=1.97,显然右边的点是效用最高点,此时t>δ,税务部门有能力监管所有市场.第三,监管成本越低,税务部门执法越容易.图2(c)显示若δ=0.10,当税率t=0.10时s就已达到1,表示税务部门很容易直接监管所有交易.而δ=1.50时,税务部门无论如何都无法监管所有市场.这说明监管成本增加导致税务部门的执法能力下降,征税范围显著缩小.

4 数值仿真

税务部门监管成本δ和消费者监督损失θ是构成征税支出的两个重要参数.从符号表达式上看,θ和δ的效应并不直观.这部分将使用数字仿真,讨论这两方面征税支出对经济的影响.

4.1 监管成本的影响

首先讨论税务部门监管成本δ是否影响监督政策的实施.设定公共效用指数η=0.20,监督损失θ=0.03.图3显示了随着监管成本的增加,实施消费者监督措施前后,最优税率,公共产品边际效用,市场分界点,社会福利,区域A贫富效用差距和区域B贫富效用差距的轨迹.图中的纵贯虚线为δ=0.114,虚线左边的定义域不存在弱税市场,不再讨论.下面分析监管成本δ与各个参数的关系.

监管成本δ与最优税率t正相关;实施监督后最优税率整体上低于实施监督前的最优税率.图3(a)显示,实施监督前,税率随着监管成本的提高而显著提高;实施监督后税率提升缓和.除了0.114<δ<0.180这一区间外,监督后的税率显著低于监督前.这说明,消费者监督措施有助于稳定和降低税率.另外,监管成本δ与最佳奖励系数φ负相关,但是两者相关程度极低(限于篇幅,图中未给出).

图3 监管成本与经济参数Fig.3 Supervision cost and economic parameters

监管成本δ与市场分界点s负相关.图3(c)显示,无论是否实施监督,监管成本越高,直接监管范围越小.区别是实施监督后,税务部门直管范围更小.因此消费者监督能够提高行政效率,节省公共开支.

社会总效用u随着监管成本升高而小幅下降;实施监督措施后社会福利显著提高.监督前后的总效用曲线如图3(d)所示.在区域内部的贫富效用差距方面,监管成本的影响因是否监督而不同.令富人和穷人的效用差距为图3(e)和(f)显示,监督前,区域A的贫富效用差距与监管成本负相关,监管成本越高贫富效用差距越小;而区域B的贫富效用差距与监管成本无关.监督后,区域A和区域B各自内部的贫富效用差距都与监管成本负相关,但影响甚微.此外,实施监督后,两区域各自内部的贫富效用差距达到一致.

总体来看,无论监管成本高低与否,只要消费者监督负效用低于税务部门监管成本,监督措施就对社会有益.税务部门如果能够降低监管成本,既可以提高社会福利,还能降低税率.实施消费者监督措施的优势不仅体现在提高社会福利方面,还有助于降低弱税市场中富人和穷人的福利差距.

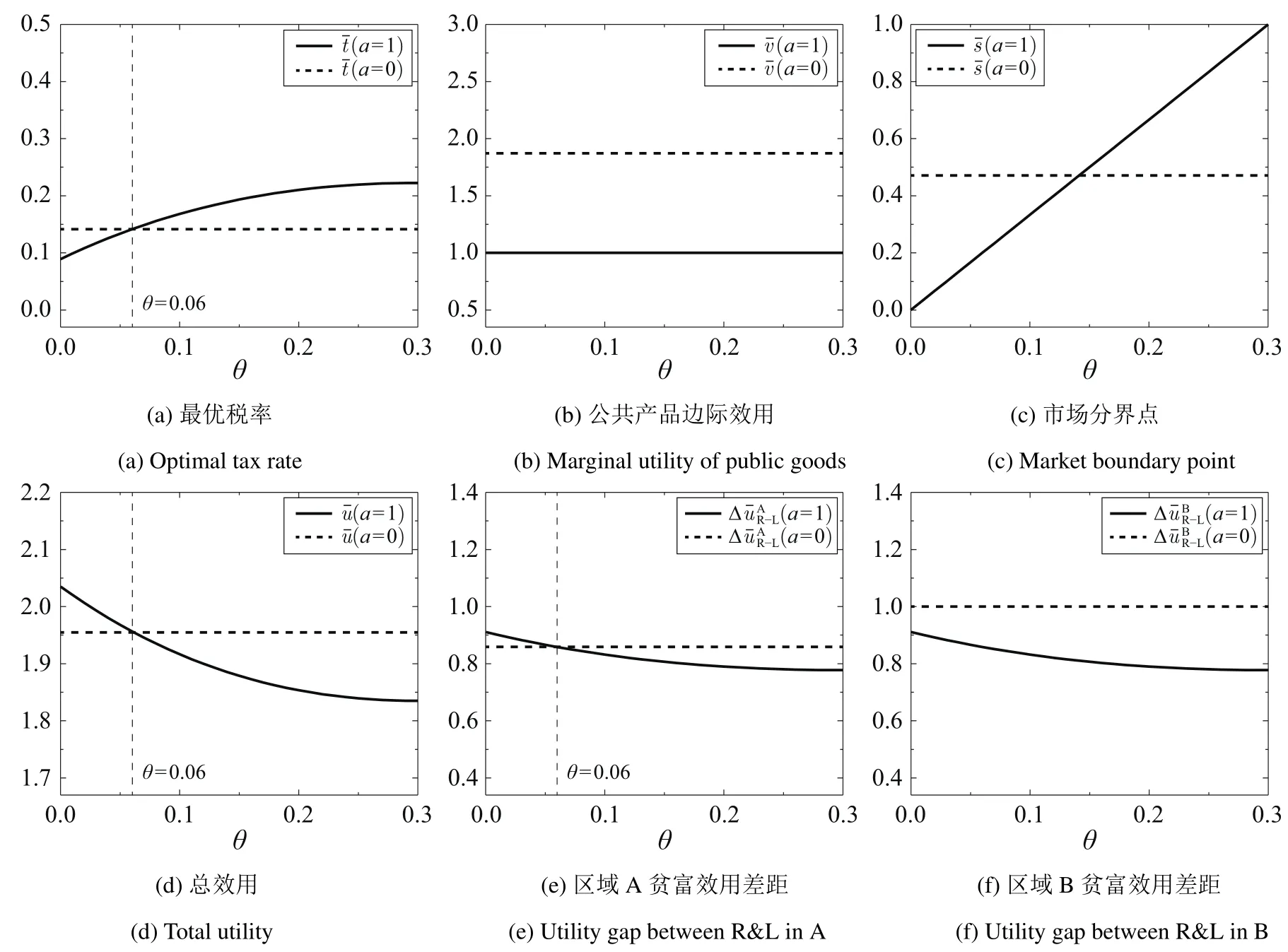

4.2 监督损失的影响

下面探讨消费者监督损失θ与经济的关系.设定公共效用指数η=0.20和监管成本δ=0.30.图4显示了随着监督损失的增加,实施消费者监督措施前后,最优税率、公共产品边际效用、市场分界点、社会福利、区域内贫富效用差距的曲线.因为θ大于δ时监督措施不具经济意义,图形未标示θ>0.30的部分.另外,未实施监督时不存在监督损失,因此图4中a=0的函数线都是水平线.

监督损失θ与最优税率正相关.从图4(a)看到,当θ<0.06时,监督后的税率比监督前低,而在θ>0.06的条件下,实施监督需要提高税率.原因是,消费者监督损失增加,需要得到的补偿也会提高,因此奖励系数φ也相应提高(限于篇幅,图中未列出).并且,为了保持公共物品g的供给量不变,税率也必然提高.

在最优决策下,公共产品的边际效用与消费者监督损失无关.但是监督之前的边际效用高于监督之后,说明未监督时公共效用还未达到高点,而监督措施强化了公共效用,如图4(b)所示.

随着监督损失的增加,税务部门监管范围增大,社会总效用降低.图4(c)和图4(d)显示了市场分界点s和总效用u的变化轨迹.因为效用损失增加,消费者的监督动力便会减弱,进而监督范围缩小,税务部门需要扩大直接监管范围.因为执法能力有限,增加的税收用于弥补消费者监督损失,并没有增加公共物品,因而社会总效用降低.从图4(d)可以看到,只有损失θ≤0.06时,消费者监督措施才能提高整个社会的福利.

在区域内部贫富效用差距方面,两个区域中负效用与差距的关系不同.图4(e)和图4(f)显示,在区域A,当损失θ≤0.06时,监督后的贫富效用差距比监督前的差距大;而当θ>0.06时,监督后的差距缩小.在区域B,无论负效用如何,监督都会促进贫富效用差距缩小.很明显,消费者监督措施对区域B,也就是原本的弱税市场影响更大.同时,无论损失如何,消费者监督措施始终能够保证两个区域贫富效用差距相同.

图4 监督损失与经济参数Fig.4 Auditing loss and economic parameters

如此看来,若效用损失很高,政府并不应当实施消费者监督措施.只有在监督负效用较低时,消费者监督措施才能降低税率,提高社会管理效率,增加社会福利.实施监督措施的负效用边界,可以通过拟合的方法获得.在前面的模拟过程中,监管成本δ,穷人财富w和公共效用系数η的不同数值对应实施监督措施所能容忍的最高负效用θ.根据样本进行拟合则可以得到关于θ的近似函数

前面的分析表明,从社会总效用上讲,只有当θ<时,消费者监督措施才是可行的.

4.3 不同行业市场的监督效应

消费者在不同行业和市场的监督负效用存在较大差异.第一类行业或市场,比如电子商务或大企业间贸易市场,这类市场交易一般都有票据往来,消费者获取监督证据几乎没有成本或损失.即使这些票据不是法定完税凭证,但是足以帮助税务部门追查税款.而第二类行业或市场,比如流动摊位、个体商业等“多小散”行业,消费者在此类市场中消费后几乎无法获取任何凭据,向税务部门传递交易信息的难度较大.这类交易如果还包括巨额逃税收益、带有其它非经济目的,那么消费者就不会履行监督义务.而对于税务部门,受技术、人力等方面限制,监管以上两类弱税市场的成本都很高.

下面针对上述两类行业或市场,根据数值模拟结果,分析监督措施的可行性和经济效应.设定监管成本δ=0.30,监督负效用分别是θ=0.03和θ=0.12,表示监督两类弱税市场的难易程度,公共物品效用指数η=0.20.实施消费者监督措施之前和之后参数的变化如表2所示.

先看第二类市场,监督损失θ=0.12表示消费者监督难度很大,此时总效用u=1.90;而未实施监督的总效用为1.95,可见监督政策的效果并不理想.这表明,对于那些很难获取交易证据的市场或者行业,并不适宜推行消费者监督措施.而对于第一类市场,监督负效用θ=0.03很低,此时总效用u=1.99,监督措施有利于提高社会福利.

表2 两类市场的监督效果Table 2 Effect after consumer auditing in two markets

对于第一类市场,监督措施使得最优税率降低,还能部分地缩小穷人和富人的福利差距.未实施监督时,最优税率为0.14.在区域A中,富人效用为2.29,穷人效用为1.43;在区域B中,富人效用为2.57,穷人效用为1.57.区域A的富人和穷人的效用之差为0.86,小于区域B的中1.00.监督之后的最优税率为0.12,下降了2个百分点.监督奖励系数为0.26,也就是说,税务部门需要将税收的26%奖励给实施监督的消费者.在区域A和区域B的市场中,富人效用都是2.43,穷人效用都是1.55,富人和穷人的效用之差也都是0.88.区域A中市场上的贫富效用差距略有提高,而区域B中市场上贫富效用差距显著地缩小.可见,消费者监督措施实现了两个市场同类消费者效用的均等化,在一定程度上起到了减缓贫富福利差距的作用.

消费者监督政策将改变市场区域的分界点.实施监督前,税务部门直接监管范围达到0.47,大约覆盖经济体的一半,另一半则是弱税市场.监督后税务部门的直接监管点左移到0.10.原因在于消费者监督效用损失θ=0.03远远小于税务部门的单位监管成本δ=0.30.税务部门与其花费高额成本直接监管市场,不如将监督职责转移给消费者,这样既可以提高征税效率,还可以降低行政成本.虽然税务部门的直接监管范围缩小了,但是政府实现的公共预算却从0.06增加到了0.13.由此可见,在获取交易证据较为容易的市场中,更适合推行消费者监督制度.

5 结束语

本文通过数理模型推导和数值模拟,研究了在弱税市场中实施消费者监督的经济效应.消费者索要交易票据转给税务部门,税务部门根据票据信息向厂商征税,然后将税收的一部分奖励给消费者,弱税市场问题得到一定程度地解决.模型将税收程序转换为线性空间,从财富和分布两个方面考虑了消费者异质性,分析了税务部门监管成本、消费者监督损失对监督措施的影响.研究显示,对于税务部门,无论监管成本如何,消费者监督政策都对社会有益;对于消费者,只有在负效用较低时,消费者监督措施才会起到积极作用,税率降低,税基扩大,公共物品供应增加,经济体总的福利水平上升,同时还能提高税务部门的行政效率.

研究结果表明,税务部门如果实施消费者监督措施,应重点关注消费者索取交易票据的难易程度.对于那些市场较为广大,交易较为规范,但是税务管理难度较高的行业或市场,如会计制度健全的企业交易、电子商务等,消费者索取票据的难度不大,在这类行业可以推行消费者监督政策.对于“多小散”市场,税务部门和消费者都很难获取交易票据,因此这类行业不易实施消费者监督措施.从公平角度来看,无论税务部门的监管成本和消费者的监督损失如何,消费者监督措施具有很强的积极意义:降低弱税市场中富人与穷人在福利水平上的差距,保证所有市场中的贫富效用差距达到一致,实现同类消费者效用的均等化.另外,该措施完全可以应用在企业与企业之间的交易纳税监督.

[1]Alm J,Martinez-Vazquez J,Schneider F.‘Sizing’the problem of the hard-to-tax//Contributions to Economic Analysis.London: Emerald Group Publishing Limited,2004:11–75.

[2]Bigio S,Zilberman E.Optimal self-employment income tax enforcement.Journal of Public Economics,2011,95(9):1021–1035.

[3]Torgler B,Schneider F.The impact of tax morale and institutional quality on the shadow economy.Journal of Economic Psychology, 2009,30(2):228–245.

[4]Baunsgaard T,Keen M.Tax revenue and(or)trade liberalization.Journal of Public Economics,2010,94(9):563–577.

[5]易行健,杨碧云,易君健.我国逃税规模的测算及其经济影响分析.财经研究,2004,30(1):31–40. Yi X J Yang B Y,Yi J J.Calculation of the size of tax evasion in China and analysis of its effects on economy.Journal of Finance and Economics,2004,30(1):31–40.(in Chinese)

[6]Hungerman D M.Public goods,hidden income,and tax evasion:Some nonstandard results from the warm-glow model.Journal of Development Economics,2014,109:188–202.

[7]张运峰,赵华文.税务机关,商家与消费者的三人博弈分析.数量经济技术经济研究,2004,21(2):77–82. Zhang Y F,Zhao H W.Game analysis among three strength of tax authorities,businesses and consumers.Journal of Quantitative& Technical Economics,2004,21(2):77–82.(in Chinese)

[8]Cebula R J.New and current evidence on determinants of aggregate federal personal income tax evasion in the United States. American Journal of Economics and Sociology,2013,72(3):701–731.

[9]Bird R M,Zolt E M.Dual income taxation:A promising path to tax reform for developing countries.World Development,2011, 39(10):1691–1703.

[10]戴德明,周 华.会计制度与税收法规的协作.经济研究,2002,37(3):44–52. Dai D M,Zhou H.Coordination of fnancial accounting standards with tax acts in China.Economic Research Journal,2002,37(3): 44–52.(in Chinese)

[11]Slemrod J,Yitzhaki S.Tax avoidance,evasion,and administration.Handbook of Public Economics,2002,3:1423–1470.

[12]Gordon R,Li W.Tax structures in developing countries:Many puzzles and a possible explanation.Journal of Public Economics, 2009,93(7-8):855–866.

[13]Diamond P,Saez E.The case for a progressive tax:From basic research to policy recommendations.Journal of Economic Perspectives,2011,25(4):165–190.

[14]Ratto M,Thomas R,Ulph D.The indirect effects of auditing taxpayers.Public Finance Review,2013,41(3):317–333.

[15]Hokamp S.Dynamics of tax evasion with back auditing,social norm updating,and public goods provision:An agent-based simulation.Journal of Economic Psychology,2014,40(1):187–199.

[16]Alm J,Melnik M I.Do eBay sellers comply with state sales taxes.National Tax Journal,2010,63(2):215–236.

[17]Hotelling H.Stability in competition.The Economic Journal,1929,39(153):41–57.

[18]Arbex M,Mattos E,Ogura L M.Taxing hard-to-tax markets.Sˊao Paulo:Escola de Economia de Sˊao Paulo,Getulio Vargas Foundation,2014.

[19]金常飞,曹二保,赖明勇.双寡头零售市场绿色营销演化博弈分析.系统工程学报,2012,27(3):383–389. Jin C F,Cao E B,Lai M Y.Analysis on green marketing strategy of duopoly retailing market based on the evolutionary theory. Journal of Systems Engineering,2012,27(3):383–389.(in Chinese)

[20]Robert M.An economic model of welfare stigma.The American Economic Review,1983,73(5):1023–1035.

[21]Chonˊe P,Laroque G.Negative marginal tax rates and heterogeneity.The American Economic Review,2010,100(5):2532–2547.

[22]Escobari D.Imperfect detection of tax evasion in a corrupt tax administration.Public Organization Review,2012,12(4):317–330.

Effect of heterogeneous consumers auditing in hard-to-tax markets

Wang Peng,Chen Xun

(School of Economics and Business Administration,Chongqing University,Chongqing 400044,China)

Based on the Hotelling model,tax programs are converted into linear distances accoding to the diffculty of the tax levy,and two heterogeneous characteristicsi.e.the wealth of the consumers and its distribution in the market are introduced.Then the feasibility of consumer auditing and the positive and negative effects in the weak tax market are analyzed from the two aspects of authorities supervision cost and consumer auditing loss,and a numerical simulation is presented.The researches show that rational consumers will participate in auditing actively.Supervision cost is irrelevant to auditing,but the auditing loss is different.If the utility cost of consumers asking for bills is absolutely low,the optimal tax rate will decline,and the economic welfare will rise.Supervision can also realize the equalization of the same consumers’utilities between different markets, and narrow the gaps between rich and poor consumers’welfare to some extent.

hard-to-tax markets;heterogeneous consumers;consumers supervision;Hotelling model

F224.9;F810.42

A

1000-5781(2016)06-0739-11

10.13383/j.cnki.jse.2016.06.003

王 鹏(1982–),男,吉林公主岭人,博士生,研究方向:财政税收和区域经济,Email:wp-310@163.com;

2014-02-07;

2014-12-01.

国家自然科学基金资助项目(71372137);国家发改委重点调研课题资助项目(XBS13-A01).

陈 迅(1950–),男,河南巩义人,教授,博士生导师,研究方向:数量经济学,区域经济学和产业经济学,Email:chenxun@cqu.edu.cn.