中国式财政分权与环境污染

2017-01-19彭小兵涂君如

彭小兵+涂君如

摘要:财政分权与政治集权的紧密结合是中国式财政分权的核心内涵。文章从中国式财政分权视角对环境污染问题给出解释,探索财政分权对地方政府的影响及其后果,以此揭示环境群体性事件产生的经济根源。采用1998-2012年省际面板数据,利用熵值法构造环境污染指标,同时引入财政分权指标、地方政府竞争指标和产业结构、外贸依存度、外商直接投资等控制变量建立计量模型分析财政分权对环境污染的影响。研究显示,中国存在环境库兹涅茨曲线,中国式财政分权改革及其对地方政府的激励扭曲导致了环境污染的加重,并且污染程度会随着分权度的提高和地方政府竞争的加剧进一步恶化;同时,财政分权对环境污染的影响在东部和中西部存在显著的区域性差异,环境群体性事件产生频率也存在区域差异。

关键词:财政分权;环境污染;地方政府竞争;环境库兹涅茨曲线;环境群体性事件

中图分类号:F810.2 文献标志码:A 文章编号:1008-5831(2016)06-0051-11

一、问题的提出

中国的财政分权具有鲜明特色,是一种伴随着政治集权的市场维护型财政联邦主义[1],通常被称作“中国式财政分权”。中国推行财政分权以来,经济上经历了一个持续的高速增长阶段。大量关于财政分权的文献认为,中国式财政分权体制促进了市场化进程,显著地对经济增长产生正的效应[2-4]。同时,财政分权激发了地方政府官员的政治晋升动力,中央政府对地方政府官员的以GDP绩效考核的晋升机制,促进了地方政府发展经济和维护市场化改革的积极性,地方政府间在为增长而竞争[5]。

然而,这种为经济增长的竞争也不可避免地导致了地方政府公共政策的扭曲,使非经济性公共物品供给不足[6-7],晋升机制中不受或少受考核的自然环境与生态因素首当其冲地被影响。经济发展相对落后地区的地方政府在招商引资过程中,为了追求经济效益而放松了对环保不达标企业的环境规制,加重了地区环境污染问题。多年来,中国的环境污染和生态破坏有持续加剧的趋势,并持续在全国各地不同规模及不同频次地引发了大量的邻避运动或环境群体性事件。

虽然国家出台了一系列扭转趋势的环境政策和保护措施,但似乎收效甚微,生态环境恶化趋势尚未得到根本扭转,环境矛盾继续凸显,环境污染压力继续加大。环境是人类生存和发展的基本载体,一旦生态系统遭受破坏,势必威胁到国民经济的可持续健康发展和社会的和谐稳定。基于此,本文以揭示环境群体性事件的经济根源为出发点,从财政分权的视角对环境污染问题给出解释,探讨财政分权对环境污染的影响机制,并提供经验支持的证据,以揭示中国式财政分权制度对地方政府的激励扭曲,导致环境群体性事件频发的内在机理。

二、文献综述

西方财政分权理论的出发点是使地方政府能够提高公共产品供给的效率,为公众提供更好的公共产品和服务,其研究最早可以追溯到Hayek,Hayek认为,在地理位置上地方政府较中央政府更接近公众,从而具有可以作出更好决策的信息优势[8];Tiebout提出经典的“用脚投票”模型,说明公众通过跨区的自由流动促进了地方政府竞争,实现全社会的最优[9];Musgrave认为,由于大量地方政府的存在,通过财政分权地方政府拥有了相对独立的权力,形成了“财政联邦主义”[10];Oates较早地研究了最优分权的条件[11]。这些学者研究的共同观点是财政分权下地方政府行为能增进社会福利水平。然而近10多年来,财政分权在发展中国家(甚至发达国家)的实践成果并不令人满意。分权研究领域一个新的动向是关注其负面效应,财政分权下公共产品(环境保护属于非经济性公共产品)的供给就是研究的问题之一。Faguet研究发现欧洲的人口迁移率极低,Tiebout的“用脚投票”机制不能很好地发挥作用,且公共服务的差异不是人口流动的主要原因[12]。Ekaterina研究俄罗斯财政分权对公共产品供给的作用,发现由于俄罗斯的财政分权制度要求地方政府的收入与中央分享,所以地方政府没有提供公共产品和增加税收的激励[13]。Khaleghian认为财政分权降低了中等收入国家公共服务产品的供给,而低等收入国家情况与之相反[14]。Faguet通过研究哥伦比亚和玻利维亚财政分权对公共教育的影响,对比发现两国存在较大差异:分权提高了哥伦比亚公立学校的入学率,而在玻利维亚分权后财政资金趋向于投入到公共投资领域[15]。Rodden研究显示,财政分权的特点在很大程度上决定了其对地方政府支出规模的影响:在地方政府依赖公共资源的情况下,财政分权会扩大地方政府支出规模,反之会遏制规模膨胀[16]。

与西方财政分权为公众提供更好公共服务的出发点不同,中国的财政分权是在地方向中央要财权、缓解政府财政压力等诸多因素共同作用下形成的,围绕“调动地方政府发展经济积极性”展开[17]。中国的财政分权伴随着政治集权,具有鲜明的中国特色,所以称为“中国式财政分权”。Ekaterina就认为中国式财政分权对地方政府的财政激励是中国实现经济繁荣的关键[13]。杨瑞龙、章泉、周业安通过建立动态面板数据模型,检验财政分权与环境质量的关系,发现财政分权度的提高会显著降低环境质量[18]。李猛的研究发现,中国人均地方财政能力与环境污染之间呈倒U型曲线关系,现阶段中国各省份的人均财政能力与拐点值相去甚远[19]。蔡昉等指出中国的环境污染问题主要源于粗放式经济发展模式,而这种经济发展模式又是由中国式财政分权下的政府行为导致的[20]。张克中、王娟通过实证研究发现财政分权与碳排放存在正相关关系,财政分权程度的提高增加了碳的排放[21]。郭志仪、郑周胜探讨了财政分权和政治晋升对环境污染的影响,发现财政分权程度越高,地方政府从经济增长过程中所享有的收入越多,地方政府越腐败,则环境污染越严重[22]。

综上,由于中西方政治经济制度的不同,西方财政分权是经济分权和政治分权,官员的选拔机制是选举,而中国式财政分权是经济分权伴随着政治集权,地方官员的选拔由主要上级决定,西方的一些经济机制在中国无效,这些差异导致国外的一些研究对中国式财政分权与环境污染的研究参考意义有限。而国内外学者对财政分权与环境问题关系的研究相对较少,多是以财政分权与公共产品供给为研究对象,关注的重点在诸如财政分权与经济增长等主题上,对财政分权影响经济增长机制的解释十分完善,但对财政分权影响环境污染的路径或机制作出系统性、量化解释的文献较少。在前人工作的基础上,本文整理出财政分权影响环境污染的两条路径,揭示中国式财政分权对环境污染的影响方向和影响程度。

三、财政分权对环境污染的影响机制

(一)财政分权影响环境污染的第一条路径——环境库兹涅茨曲线

借鉴库兹涅茨关于收入不均等程度与经济发展水平之间的著名“倒U型曲线”关系的论述,有学者(最早是Grossman和Krueger)研究发现经济发展水平与环境污染程度之间也存在着倒U型曲线关系,被称作环境库兹涅茨曲线(EKC)[23]。它假定,如果没有一定的环境政策干预,一个国家的环境质量在经济起飞阶段随着国民收入的增加而恶化;当该国经济发展到较高水平,经济增长将为环境质量的改善创造条件,进而随着国民收入的增加而逐渐好转。

环境库兹涅茨理论表明:第一,经济起飞阶段,环境质量的恶化在某种程度上是不可避免的,在污染转折点前,经济发展水平与环境污染程度呈正相关关系。当经济社会发展到一定阶段后,环境资源的稀缺性凸显,环境保护得到重视,而经济水平的增长将为环境改善创造条件。第二,整体上,经济发展水平与环境污染程度之间也存在着倒U型曲线关系。由于一个国家的经济发展水平从低阶段向高阶段发展需要长时间,环境库兹涅茨曲线揭示的关系也是一个长期的规律,并且不同国家由于制度安排和环境政策的不同,环境库兹涅茨曲线也具有不同的形态特征。第三,环境库兹涅茨曲线揭示了经济增长与环境污染之间的一种联系,但是并不意味着发展中国家的环境状况到一定经济增长阶段必然会改善,因为有些资源的严重枯竭或退化,使得环境退化超过生态阈值,环境退化就不可逆了。

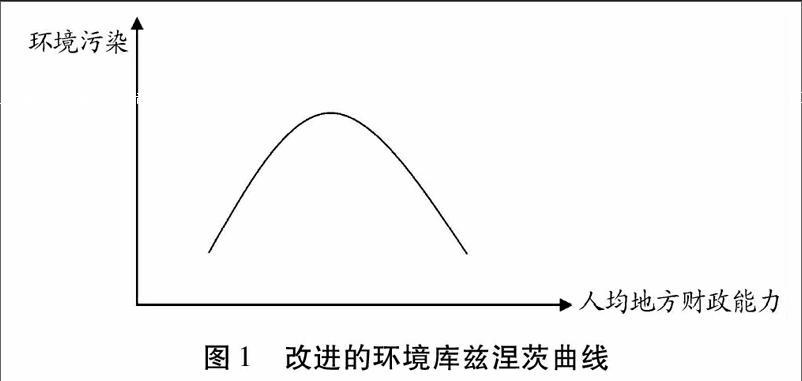

经济分权伴随着政治集权这一中国式财政分权形式,被诸多学者认为是中国经济持续快速发展的重要推动力量。如果经济发展会影响环境污染程度,而中国式财政分权促进了中国经济的发展,那么财政分权通过影响经济发展,再影响环境污染,则成为了财政分权影响环境污染的一条路径。李猛在环境库兹涅茨假说(EKC)的基础上提出了有关财政分权的中国环境污染的“新假说”,被称作改进的环境库兹涅茨曲线[19]。改进的EKC指出,环境污染程度与地方财政能力水平之间呈倒U型关系:随着人均地方财政能力水平的提高,中国的环境污染程度先经历一个上升的阶段,当到达人均地方财政能力拐点值后,环境污染程度将趋于下降。如图1所示。

本文假设中国的环境库兹涅茨曲线存在。在第一条路径下,财政分权对环境污染的影响如何取决于地区的财力水平处于倒U型曲线拐点的左侧还是右侧。若在拐点的左侧,则环境污染随着分权程度的增加而严重,若在拐点右侧,则环境污染随分权程度的增加而降低。

(二)财政分权影响环境污染的第二条途径——地方政府竞争

中国式财政分权促进了经济的持续增长,其根本原因是中国式财政分权给地方政府带来“做对激励”的效果[6]。中国式财政分权对地方政府的激励有两方面:其一,经济方面的财政收入激励,财政收入与地方的经济发展直接相关,也影响到地方官员的各项福利。中国式财政分权使地方政府在拥有财政自主权的同时,也更少地依赖中央的财政转移、更多地依赖本地的内部财政支出,这就导致了地方政府间追求GDP增长以扩大财政收入、支持财政支出的竞争。其二,政治方面的官员晋升激励,升迁是官员努力工作的直接动力。在中国财政分权伴随政治集权的背景下,中央对地方官员的考核标准由过去的纯政治指标变为经济绩效指标,尤其是GDP增长指标,促进了地方政府官员发展经济的积极性,形成了地方政府间为GDP增长的“锦标赛”式的竞争[5]。因此可以看出,虽然两方面的激励使地方政府面临来自财政和官员晋升的不同竞争压力,但转化为地方政府的行为目标是一致的,都体现为“为GDP的增长而竞争”[24]。

分权激励下,地方政府为追求GDP增长的竞争,不可避免地导致了地方政府行为扭曲。主要表现在:其一,地方政府重视经济建设忽略环保职能。中央政府也许能够在环境管理上从全局出发考虑经济社会的可持续发展,但是分权激励下地方政府更多的是追求短期利益即经济增长带来的财政收入、经济增长后政绩提升带来的政治晋升,更多的是为GDP的增长而竞争。为了提高政绩,促进经济的增长和就业机会的增加,地方政府经常放松环境管制标准,或者采取一系列优惠措施来吸引污染严重的企业到地方投资。地方政府忽略环保职能的一个重要原因是环境保护公共产品具有显著的正外部性。某些污染物如工业废气废水,因为其物理属性难以界定其产权也容易跨界流动,地方政府下大力气对污染物进行治理,受益的也是其他地区,因此作为理性经济人的地方政府也不会主动承担治理成本去提供环境保护这种公共产品。其二,地方政府与排污企业形成利益联盟。中国式财政分权改革后,地方政府具有很大程度的财政自主权和经济决策权,为了吸引企业投资来促进本地区经济发展、增加财政收入和提供更多就业机会,必然在一定限度上屈从企业意志,纵容环境污染。反之,如果地方政府坚决执行环境保护政策、严格环境治理标准,企业就会转移至其他环境门槛低的地区,对地方经济造成损失。所以,地方政府多会与排污企业结成利益联盟,不仅纵容企业排污行为,甚至出现地方政府出面阻挠环境保护部门执法的现象,造成环境问题更加恶化。

总之,地方政府为了扩大税源和官员升迁,往往将优势资源投入到有利于经济增长的领域(如交通、通讯、能源等基础设施),积极招商引资促进就业,忽略或放松了对涉污企业的环境规制,甚至可能引入能够贡献GDP的高污染企业,环境保护和治理处于滞后状态,污染问题加重。中国式财政分权激励下的地方政府竞争,导致了地方政府行为扭曲,环境污染加重,这就是财政分权影响环境污染的第二条途径。在此路径下,中国式财政分权是环境污染问题的一个重要原因,财政分权度越高,环境污染问题越严重,并且随着地方政府竞争的加剧,财政分权对环境污染的不利影响持续强化。接下来,通过计量模型对此进行经验验证。

四、样本选取与变量设定

(一)样本选取和数据来源

1994年中国正式施行分税制改革,中央政府于1996年发布《关于环境保护若干问题的决定》,考虑到政策的时滞性以及数据的可得性,本文采用1998-2012年中国各省级(不包括港澳台)地方政府的相关数据为样本。鉴于西藏数据的缺失,从研究对象中剔除了西藏。数据来源于《中国环境统计年鉴》和《中国统计年鉴》(1999-2013)。对数据的统计采用Excel2007,对指标和模型的计量处理采用Matlab R2012b和EViews6.0版本软件。

(二)变量设定

1.财政分权(FD)

财政分权(FD)是本文最重要的解释变量之一。财政分权反映了地方政府的财政自主程度,财政分权度越高,地方政府能支配的财政资源规模越大。在财政分权的实证研究中,常用地方政府财政支出占中央政府财政总支出之比衡量财政分权程度,但中国没有公布中央在地方的财政支出数据,本文吸收沈坤荣、张晏和龚六堂、傅勇用的衡量财政分权水平的方法,采用各省预算内财政收入、财政支出占中央预算内财政总收入、总支出的比率表示中国财政分权程度,考虑到政府收入支出规模与人口数量的正向关系,进一步对指标进行人均化处理,即财政分权度FD=各省预算内人均财政收入(支出)/中央预算内人均财政收入(支出)。

2.环境污染(EP)

本文的被解释变量是环境污染(EP)的程度。对其衡量主要是采用人均产生的污染物数量,通常用工业“三废”排放量,将工业“三废”排放量除以地方人口规模能够排除省份之间因为经济规模不同而形成数据差别。为了更有效反映中国各省份环境污染的程度及变化,本文用熵值法构建各省的环境污染程度。鉴于数据的可得性,本文选择了人均工业废气排放量、人均工业废水排放量、人均工业固体废弃物排放量三个指标来衡量环境污染程度。具体方法如下。

运用以上方法通过Matlab编程得到1998-2012年中国各省份环境污染程度,从而可以比较全面地反映中国各省份环境污染的情况。图2反映的是不考虑其他因素,中国各省份环境污染程度EP与财政分权度FD的关系(FD采用的是各省预算内财政收入占中央预算内财政总收入的比率,EP和FD均取1998-2012年的平均值),横轴表示财政分权度,纵轴是环境污染程度。

从图2中可以看出,在东部地区,环境污染程度受财政分权影响较小,而中西部地区财政分权对环境污染程度的影响比较显著。因为中西部经济基础较东部地区薄弱,招商引资吸引的技术层次低于东部,地方政府为了追求经济增长有可能接纳东部转移出去的高污染产业,所以财政分权的较小变化会引起环境污染较大程度的变化。从图2中还可以看出,无论是东部还是中西部地区,中国环境污染程度与财政分权水平呈正向关系,即环境污染随着财政分权程度的提高而加重,但是东部地区的正向关系拟合度低,财政分权是否加重环境污染的情况有待在实证部分进一步分析。

3.地方政府竞争(PGDP)

影响环境污染程度的另一重要因素是地方政府竞争,地方政府竞争度越高的地区,分权激励扭曲地方政府行为的程度越高,环境污染加重。通过前一节的分析可知,地方政府竞争都体现为地方政府间“为GDP的增长而竞争”,所以本文构造人均地区生产总值(PGDP)来刻画地方政府竞争。

另外,地方政府竞争和财政分权对环境污染可能存在相互影响:一方面财政分权对环境污染的影响可能随着地方政府竞争强度的增加而发生变化,另一方面地方政府竞争在分权水平不同的地区对环境污染程度的影响可能会有不同。本文构造财政分权水平与地方政府竞争度的交互项(FD*PGDP)来反映这种影响。

4.控制变量X

X包含一组控制变量,分别是产业结构(IS)、外贸依存度(TD)、外商直接投资(PFDI)、污染治理投资(PCI)。不同产业对环境的污染程度不同,其中以工业为主体的第二产业的污染最为严重,本文选取各省份第二产业的产值占各省GDP的比值来表示该省份的产业结构(IS)指标。

“污染避难所”假说认为,发达国家的污染型企业为了规避本国严格的环境规制,存在向环境规制较宽松的发展中国家迁移的趋势。中国在经济开放度提高和吸引FDI规模不断攀升的同时,环境污染程度也在不断恶化。选取各省份外贸总额与GDP的比值来表示外贸依存度(TD)指标,各省份人均的外商直接投资额来表示外商直接投资(PFDI)指标。

污染治理投资(PCI)表示每年各省份在环境污染治理方面的投资,本文预期环境污染程度会随着污染治理投资的增加而降低,即PCI指标的系数为负。基于数据的可得性,本文选取各省份人均的工业污染治理投资额来表示污染治理投资(PCI)指标。

表1是依据《中国环境统计年鉴》和《中国统计年鉴》(1999-2013)数据计算的各变量的描述性统计指标。

五、模型选择与结果分析

(一)模型选择

为了研究不同省份和时间上财政分权水平与环境污染程度之间的关系,本文选择面板数据模型进行分析。由于样本中同时含有截面数据和时间序列,可能存在非线性和非平稳问题,故对变量取自然对数形式,相应的变量名前加“ln”,财政分权水平与地方政府竞争度的交互项采用lnFD*lnPGDP,此时回归参数的经济含义为弹性。基于前面所述的环境库兹涅茨假说,环境污染程度与经济发展水平呈倒U型曲线关系,本文加入lnPGDP的平方项(lnPGDP)2,再结合前面的理论研究和变量说明,建立如下回归模型:

式(7)中,i和t分别指省份和时间,νi表示各省份不可观测的效应,εi,t表示随机扰动项,β、γ为待估的回归参数。其中β1和β2是本文所关注的关键参数,β1表示财政分权水平对环境污染的直接作用,β2表示财政分权与地方政府竞争的交叉项对环境污染的间接作用,如果随着地方政府竞争程度的增大,财政分权水平的提高会加重环境污染,β2的符号应显著为正。

(二)实证结果分析

1.计量方法

本文利用EViews软件进行实证分析。首先通过F检验判别是否采用面板数据混合模型,若F检验结果拒绝混合模型,再采用Hausman检验来确定是建立固定效应模型还是随机效应模型。F检验结果见表2,检验结果说明:不管采用何种财政分权度指标,在1%和5%的显著性水平下应拒绝混合模型的原假设。进一步用Hausman检验,由表2中可知,在1%的显著性水平下不能拒绝随机效应模型,即接受原假设随机效应模型。

另外,多重共线性检验结果认为解释变量间不存在多重共线性,因而可以对原序列进行回归分析。

2.回归结果与分析

对中国1998-2012年的省际面板数据进行随机效应模型估计,具体结果如表3所示。

从估计结果可知,不管采用何种财政分权指标,除了平方项(lnPGDP)2的系数符号为负之外,其余解释变量的系数符号均为正,且均通过显著性检验。人均GDP的系数显著为正,其平方项系数显著为负,即人均GDP与环境污染之间呈倒U型关系,验证了环境库兹涅茨曲线(EKC)存在的假设。产业结构指标的系数在1%的水平下显著为正,产业结构指标是用各省第二产业产值占GDP比重表示,说明第二产业在经济中的比重越高,环境污染就越严重。外贸依存度和外商直接投资指标的系数为正,表明环境污染与外贸总额、FDI流入呈正相关关系。模型中污染治理投资指标的系数在两个回归方程均显著为正,即工业污染治理投资并没有改善环境污染状况,反而轻微程度(系数值0.02较小)地加重污染,回归结果与预期相反。污染治理投资不能起到抑制环境污染的效果甚至加重污染,本文认为其可能原因一是污染治理投资使地方政府降低了企业环境门槛,二是地方政府以GDP为导向的政绩观,使污染治理投资流于形式,效率低下。

本文的实证重心是研究财政分权对环境污染程度的影响,在计量模型中通过两个方面进行了考察:一是财政分权对环境污染的直接效应(模型中lnFD),二是财政分权和地方政府竞争交叉项的间接效应(模型中lnFD*lnPGDP)。表3的回归结果显示,在5%的水平下财政分权指标的系数显著为正,即环境污染程度与财政分权度呈正向变动关系,说明财政分权是中国环境污染加重的原因之一。同时,财政分权加重环境污染的作用会随着地方政府竞争度的加剧而增强。具体来说,在表3的回归结果中,不论采用哪种财政分权指标,分权和竞争的交叉项系数都显著为正,说明随着地方政府竞争的加剧,环境进一步恶化。以上分权和政府竞争对环境污染的影响分析表明,中国式财政分权改革及其对地方政府的激励扭曲导致了环境污染的加重,并且污染的程度会随着分权度的提高和竞争的加剧进一步恶化。

3.东部与中西部的区域差异分析

虽然通过全国样本的估计结果分析得出财政分权加重环境污染的结论,但是通过图2中国各省市环境污染与财政分权的关系可以看出:中国的东部沿海地区与中西部地区存在明显的区域差异,并且在东部地区财政分权加重环境污染的结论成立与否有待进一步分析。接下来,分别对东部地区和中西部地区的数据进行估计,检验财政分权对环境污染的影响是否存在区域性差异。考虑到第一种财政分权指标,即各省预算内财政收入占中央预算内财政总收入的比重在现有文献中使用更为广泛,并且从表3全国样本的回归结果中两种分权指标与地方政府竞争交互项系数看,lnFD1*lnPGDP较lnFD2*lnPGDP的系数值更大,这说明采用第一种财政分权指标时,财政分权和环境污染的关系受地方政府竞争的影响更为明显。因此,本文在以下的实证中使用第一种财政分权指标。

对东中西部区域数据,首先通过F检验可知在1%和5%水平下都应拒绝采用面板数据混合模型,进一步用Hausman检验,结果可知,在1%和5%的显著性水平下都不能拒绝随机效应模型(表4)。于是,选取随机效应模型对东部和中西部的数据进行回归(表5)。

表5对区域样本的估计结果可以看出,不管是东部地区还是中西部地区,人均GDP与环境污染之间呈倒U型关系的环境库兹涅茨曲线(EKC)存在的假设仍成立。污染治理投资指标的系数在东、中西部回归方程中均显著为正,即工业污染治理投资并没有改善环境污染状况,反而轻微程度上加重污染,这些结论与全国样本回归结果一致。

产业结构、外贸依存度和外商直接投资三个指标的系数均为正,其中东部地区的系数不显著,且系数值明显小于中西部地区的系数值,说明第二产业对中西部地区造成的环境污染问题比东部地区突出,也说明相较于东部沿海经济较发达地区,外商直接投资更倾向于流入经济较不发达的中西部地区,加重了中西部的环境污染,验证了“污染避难所”假说。

表5中,财政分权指标的系数在东部地区方程中显著为负面板模型的估计结果显示东部地区财政分权度与环境污染程度呈负相关关系,而在图2可以看出东部地区污染与分权的正向关系趋势,但二者并不矛盾,原因是图2没有考虑地方政府竞争等其他因素。,在中西部地区方程中显著为正,说明东部地区财政分权度的提高有利于改善环境污染,中西部地区的情况完全相反。而且从东部地区方程的财政分权和地方政府竞争指标的交互项看,其系数在1%水平下显著为正,因此可以得出的结论是在东部沿海地区财政分权度的提高有利于改善环境污染,但是随着地方政府竞争的加剧,这种改善环境的有利作用在减弱。中西部地区方程的交互项系数显著为正,说明在中西部地区财政分权度的提高加重了环境污染,并且随着竞争的加剧,污染愈加严重。

综上可知,财政分权对环境污染的影响存在区域性差异,分权和竞争对中西部环境污染的影响超过东部地区。这种差异背后包含一定的经济和制度因素,例如东部地区经济较发达,民众更关注生态保护问题,进而爆发环境群体性事件的次数更多;而中西部地区经济基础薄弱,人们生活贫穷,招商引资吸引的技术层次低于东部,当经济发展与环境保护发生冲突时,中西部地区地方政府和民众都更倾向于牺牲环境追求收入的增长。

六、研究结论

中国式财政分权是中国经济体制改革的重要部分,有效地促进了经济的持续快速增长,同其他国家相比,中国几乎是所有转型经济中发展速度最快、变革效果最显著的国家。这种成功很大程度上源于中国式财政分权对地方政府的财政收入和政治晋升激励机制。具体而言,就是经济分权下具有财政自主权的地方政府可以从经济增长中获得更多的剩余,政治集权下中央对地方的以GDP绩效考核的晋升机制使政绩突出的官员获得更多的升职机会。

然而,中国式财政分权在发挥促进地方经济发展的正面影响的同时,其负面的影响也逐渐被关注,且由于信息不对称以及交易成本高,中国式财政分权下中央政府在机制设计上往往将容易度量的经济因素作为考核指标,因此地方政府更倾向于将各种资源投入到经济增长目标上,而对环境保护等非经济性公共服务漠不关心,导致环境群体性事件频频发生。从经济根源上说,中国环境污染状况以及由此引起的邻避运动乃至群体性事件问题的加重,正是中国式财政分权对地方政府激励扭曲的结果。

中国式财政分权对环境污染的影响机制可以归纳为两条路径:环境库兹涅茨曲线和地方政府竞争。实证检验表明:(1)环境库兹涅茨曲线在中国成立,中国式财政分权度的提高加重了环境污染程度;财政分权对环境污染的作用受地方政府竞争的影响,污染的程度会随着分权度的提高和竞争的加剧进一步恶化。(2)中西部的财政分权对环境污染的影响与全国样本结论一致,但东部地区财政分权度的提高有利于改善环境污染程度,只是随着地方政府竞争的加剧,这种改善环境的有利作用在不断减弱。东部和中西部地区的区域性差异源于东部和中西部经济发展水平、区位情况和资源条件的不同。(3)产业结构指标、外贸依存度、外商直接投资指标和污染治理投资指标与环境污染程度均正相关,特别是中西部地区,对产业结构、外贸依存度和外商直接投资更为敏感。基于环境群体性事件治理的视角,本文给出抑制“财政分权制度对基层政府扭曲性激励”的建议是:在晋升机制上,应加入环境保护、教育、卫生等反映环境和民生的非经济性指标和社会公共事业考核项目,纳入公众福利和公共服务的需求偏好的内容,减弱地方政府过度竞争对环境造成的负面影响;在财政体制上,应在现有财政分权制度框架下,进行适当的财政集权,将生态责任转移到更高层的政府,减少地方政府竞争对环境的影响,从而提高地方政府对环境保护等公共品的供给;在社会监督上,拓宽公众与政府的沟通渠道,强化社会组织参与环境保护的合作治理。

参考文献:

[1]QIANY Y,WEINGAST B R.Chinas transition to markets:Market-preserving federalism,Chinese style[J].Journal of Economic Policy Reform,1996,1(2):149-185

[2]LITWACK J M, QIAN Y Y.Balanced or unbalanced development:Special economic zones as catalysts for transition[J].Journal of Comparative Economics,1998,26(1):117-141.

[3]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000(4):5-17.

[4]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005(4):75-108.

[5]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6):33-40.

[6]王永钦,张晏,章元,等.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007(1):4-16.

[7]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12.

[8]HAYEK.The use of knowledge in society[J].American Economic Review,1945,35(4):519-530.

[9]TIEBOUT C M.A pure theory of local expenditure[J].The Journal of Political Economy,1956,64(5):416-424.

[10]MUSGRAVE.Public finance[M].New York:McGraw Hill,1959.

[11]OATES W E.An essay on fiscal federalism[J].Journal of Economic Literature,1999,37(3):1120-1149.

[12]FAGUET J-P.Does decentralization increase government responsiveness to local needs?Evidence from Bolivia[J].Journal of Public Economics,2004,88(3/4):867-893.

[13]ZHURAVSKAYA E V.Incentives to provide local public goods: Fiscal federalism, Russian style[J].Journal of Public Economics,2000,76(3):337-368.

[14]PEYVAND K.Decentralization and public services:The case of immunization[J].Social Science & Medicine,2004,59(1):163-183.

[15]FAGUET J-P,SáNCHEZ F.Decentralizations effects on educational outcomes in Bolivia and Colombia[J].World Development,2006,36(7):1294-1316.

[16]RODDEN J,WIBBELS E.Fiscal decentralization and the business cycle:An empirical study of seven federations[J].Economics & Politics,2010,22(1):37-67.

[17]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005(1):31-39.

[18]杨瑞龙,章泉,周业安.财政分权、公众偏好和环境污染——来自中国省级面板数据的证据[R].东海证券研究所研究报告,2007.

[19]李猛.财政分权与环境污染——对环境库兹涅茨假说的修正[J].经济评论,2009(5):54-59.

[20]蔡昉,都阳,王美艳.经济发展方式转变与节能减排内在动力[J].经济研究,2008(6):4-11.

[21]张克中,王娟,崔小勇.财政分权与环境污染:碳排放的视角[J].中国工业经济,2011(10):65-75.

[22]郭志仪,郑周胜.财政分权、晋升激励与环境污染:基于1997-2010年省级面板数据分析[J].西南民族大学学报(人文社会科学版),2013(3):103-107.

[23]GROSSMAN G M,KRUEGER A B.Economic growth and the environment[J].Quarterly Journal of Economics,1995,110(2):353-377

[24]张军.中国经济发展:为增长而竞争[J].世界经济文汇,2005(4):101-105.