中国碳纤维产业:坚持走规模化路线

2017-01-16黄艳玲赵凯

黄艳玲++赵凯

全球碳纤维生产规模发展迅猛,竞争日趋激烈。日本、美国、欧洲继续保持碳纤维产能领先,并且不断扩大产能应对市场需求。韩国、印度、沙特、俄罗斯和土耳其等碳纤维产业发展也十分迅速。全球碳纤维总产能已达到了13.3万吨,其中,行业巨头日本东丽公司(Toray)在收购Zoltek之后的总产能就达到了4.47万吨,占比33.6%。

在应用方面,2015年全球碳纤维的总需求量达到了7.74万吨。2015年,全球碳纤维的24%都应用于风电叶片领域,第二大领域航空航天则占到了22%,其后依次是体育休闲15%,汽车领域12%,混配模成型11%,压力容器6%,建筑补强4%,船舶1%,其他5%。

截至2015年年底,我国碳纤维总产能已达到2.38万吨左右。其中,中复神鹰、威海拓展、江苏恒神、精业新材、兰州蓝星以及中安信6家企业产能在千吨以上。产能在500-1000吨之间的企业有6家,100-500吨之间的公司有9家,100吨以下的公司有3家。另外,中简科技千吨线计划于2017年年底投产,方大炭素也正在建设年产3100吨碳纤维项目。

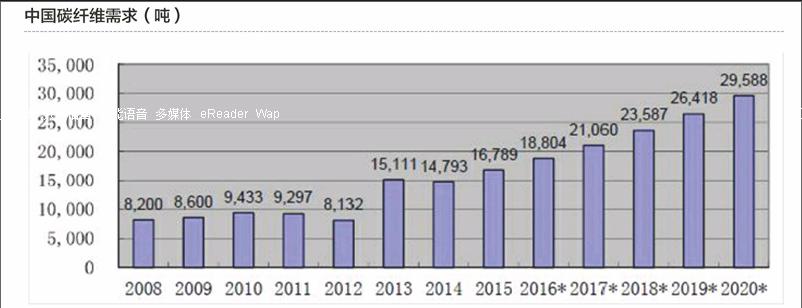

总体而言,大中华地区的碳纤维主要应用在体育及建筑补强等领域。2015年,国产碳纤维仅供应了3000多吨,进口1万多吨。其中,5462.8吨来自日本,占进口总量的38.2%,同比下降4.9%,表明我国对日本碳纤维的依赖性进一步降低;3157.9吨来自中国台湾地区,占比22.1%;从韩国进口1946.6吨,占比13.6%,位列第三,其次为美国、匈牙利、土耳其等。

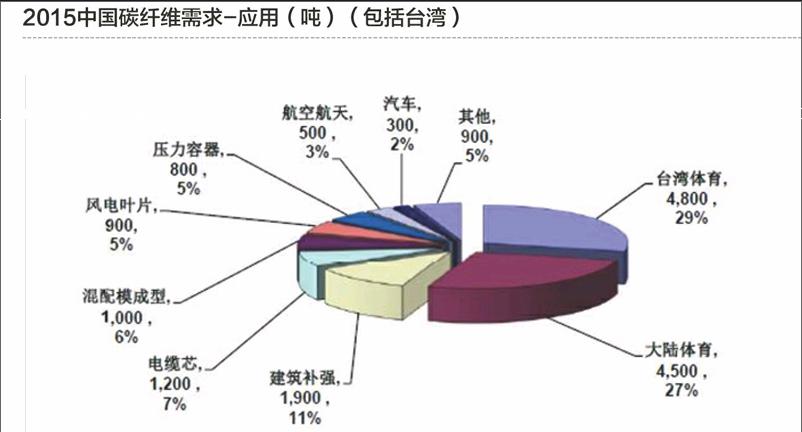

中复神鹰、江苏恒神和威海拓展是国内碳纤维主要生产企业,具有高强、高强中模等碳纤维产品,还建设了较为完整的碳纤维制备和应用产业链,合理的产业结构使其具有更强的市场竞争力。2015年,三大公司销售的碳纤维44.7%用于体育休闲,14.3%用于建筑补强,6.7%用于风电叶片,15.3%用于航空航天领域,其他领域共占19%。目前,江苏恒神已在新三板挂牌上市。此外,上海石化碳纤维2015年12月销量也达到了40余吨。

2016年,中复神鹰通过提高生产规模和产能利用率,首次实现了赢利,且正在逐步占领进口纤维在工业和体育休闲等领域的份额。

生产技术与应用

碳纤维:

中复神鹰率先实现千吨T800级碳纤维产业化。2016年5月25日,中复神鹰千吨级T800原丝生产线正式投产。其T800级碳纤维强度已达到5.9GPa、模量达到了295GPa的水平,与日本东丽公司T800产品同等水平。

江苏恒神率先突破国产T1000G级碳纤维技术。2016年5月,江苏恒神利用干喷湿纺技术生产的T1000G级HF50S-12K碳纤维,经北京化工大学和北京航空航天大学检测,其拉伸强度均值、弹性模量均值达到了日本东丽公司高强高模碳纤维T1000G标准,具有优越的抗疲劳性能和超强的环境适应能力。系列技术参数表明,恒神公司在国内率先突破T1000G级碳纤维技术,填补了国内空白,进一步缩小了国内碳纤维技术与美日等国外碳纤维先进企业的差距。

中复神鹰SYM30中模量碳纤维2016年9月亮相上海国际复材展。中复神鹰SYM30产品采用干喷湿纺工艺、创新性地选用大纤度原丝制备而成,成本降低30%。产品具有较高拉伸模量,同时拥有优异的拉伸强度,断裂伸长率高,复合材料工艺性能好,具有较高的性价比。SYT30高性能碳纤维目前已批量生产,正式推向市场,并获得用户的一致好评。

北京化工大学“M40J高模高强碳纤维”国产化技术取得重大突破。M40J高模高强碳纤维是支撑航天技术发展的重要结构材料,北京化工大学于2013年获得北京市科委立项支持,开展M40J高模高强碳纤维国产化制备技术研发。经过两年的攻关研究,该技术实现了重大突破,取得的技术成果包括:“高成环、低含氧、少裂解”为特征的均质预氧化技术;石墨微晶堆叠厚度可控的国产M40J碳纤维强度模量匹配的技术;高张力石墨化技术;国产M40J碳纤维的基本力学性能评价技术;国产M40J碳纤维应用工艺性能评价技术。

该项目形成了原丝和预氧化碳化石墨化的完整制备工艺,制备出的纤维本征性能和应用工艺性能与国外同类产品相当,满足特殊领域用碳纤维的基础指标要求。课题还研究建立了国内第一个“M40J级高模高强碳纤维复丝拉伸性能测试方法”。

中科院宁波材料所M55J级国产化制备技术取得重大突破,形成了高强高模碳纤维制备技术。据悉,宁波所后续将开展M60J级高强高模碳纤维的研制工作。

专利情况:碳纤维领域的专利申请量在2000年前后进入了快速增长阶段,在全球碳纤维领域,专利申请量最多的国家是日本,其次是中国。截至2015年年底,中国碳纤维工艺领域的专利总共达到了1351件。中国本土申请已占到绝对优势。日本在碳纤维技术开发年份和深入程度远远领先于中国,且在全球范围内的申请量也占绝对优势,但其来华申请仅占到中国本土申请的1/8。

碳纤维复合材料:

近年来,我国碳纤维复合材料产业涌现出了一批具有技术实力和经济实力的优秀公司。金发科技已建成年产12000吨连续纤维增强热塑复合材料生产线;嘉兴中宝然纤维拥有300万平方米碳纤维预浸料生产线;博云新材公司拥有先进的碳/碳复合材料生产能力。

中安信公司建设有全球顶尖的碳纤维——新能源整车设计公司,以及慕尼黑复合材料技术研发中心。其他企业也开展了很多研发工作,并取得了最新成果。台州优普塑模有限公司研制出大差别壁厚、超复杂碳纤维制品模压成型模具。采用碳纤维整体模压出来的工业智能机器人手臂关节连接件,具有结构密实,强度好,品质稳定可靠等特点。该生产工艺效率高,汇聚了不同材质不同工艺的几乎所有的优点。

碳纤维复合材料应用:

航空航天领域:2015-2016年,国产碳纤维在战略武器、导弹和核工业等领域进行了进一步的评价和试用。其中神鹰SYT49高强碳纤维承担了核工业项目,同时也进入了XX战略武器材料替代项目;SYT55高强中模碳纤维进行了试用评价,结果与东丽T800S复合材料性能相当,已在国防重点战略导弹上开展应用研究;河南永煤MT700级碳纤维也通过了航天系统工艺定型评审,成为稳定供应商。目前,国产碳纤维已具备了为我国战略武器、导弹和核工业等领域稳定、持续供货的能力。

我国自主研制的C919大型客机正式下线,其中先进复合材料在机体结构用量达到12%,碳纤维复合材料在飞机表面覆盖件、左右风门壳体等部件上得到了应用。

2016年,中国航天科技集团公司五院508所负责研制的神舟飞船国产化太阳翼基板和连接架通过了整翼的各项鉴定试验,并成功应用于10月17日发射的神舟十一号飞船上。这不仅代表着508所复合材料专业能力的极大提升,也达到了国内同类复合材料产品的国产化率最高水平。

哈尔滨玻璃钢研究院承担了“天宫二号”碳纤维复合材料主承力锥台、热红外成像仪碳纤维底板和碳纤维遮光罩三个项目。其中,碳纤维复合材料主承力锥台包含截锥、十字梁、蜂窝板三个组件,主要负责承载推进系统上的四个推进剂储箱。

宜兴中碳科技有限公司新型碳纤维格栅嵌锁板较金属材料结构轻,节约了成本。该结构为新一代先进轻质高强复合材料,适用于航天器结构部件,如火箭承力筒和太阳能电池帆板结构。

风能领域:北京玻钢院复合材料有限公司“国产碳纤维液体成型关键技术研究”课题取得重大突破。2012年,863计划课题“国产碳纤维液体成型关键技术研究”对碳纤维复合材料大型结构件液体成型关键技术开展研究。经过两年多的攻关,2015年,该课题取得了重大突破:开发了用于国产T700级碳纤维液体成型的低粘度环氧树脂体系,建立了复杂流道预成型体的浸渍渗透行为表征方法,突破了碳纤维复合材料大型构件液体成型技术,实现了国产碳纤维在风电叶片等领域的应用。

中复连众68m-6MW碳纤维项目下线。2015年,连云港中复连众复合材料有限公司成功研制了6.0MW、68m碳纤维叶片。该叶片重量27t,长度为68.25m,最大弦长5.75m。在叶片的吸力面采用了碳纤维预浸料大梁,单只叶片碳纤维用量约1.22t,减重率15%以上。通过采用先进的铺覆工装、精细的控制工艺和合理的固化制度,将碳纤维的孔隙率控制在1%以下,根部节圆直径达到4.2米,是目前国内所生产的节圆直径最大的叶片。目前,该叶片样机已经在荷兰顺利挂机运行。

电力:2015年,国家电网对国内碳纤维复合芯导线行业的骨干企业进行了系统性检测评估,结果表明,国产碳纤维复合芯导线各项指标满足标准及国网要求,促进了该产品在国家电网的推广应用。2016年,国家电网开展了500kV超高压碳纤维复合芯导线规模化应用施工关键技术研究工作。目前,形成了系列性规范文件,也系统地制定了1000kV特高压线路应用碳纤维复合芯导线研究计划。

2016年至2017年,国家电网拟在7条约2万公里500kV超高压线路和3条800kV特高压接地极项目中,进行碳纤维复合芯导线示范应用。目前,已经完成三条线路的招标,共计招标碳纤维复合芯导线3200公里。基本选定陕北到武汉的特高压项目作为示范应用线路,已进入设计阶段。

目前,国内碳纤维复合芯导线应用单线总长度约25000公里,是世界上使用碳纤维复合芯导线最多的国家,已形成了较完善的碳芯电缆标准支撑体系,在施工和运行等方面积累了一定经验。

汽车领域:2015——2016年,碳纤维在汽车轻量化技术研究和应用方面取得了很大进步。中复神鹰与重庆长安汽车股份有限公司联合申报的“轻量化纯电动轿车集成开发技术”成功中标国家科技部“新能源汽车”试点专项2016年度第一批项目;奇瑞汽车公司与宁波材料所承担的863项目“国产碳纤维快速热压成型关键技术研究”成功结题,碳纤维复合材料在新能源汽车方面的技术成果具有很强的创新性和引导作用。

2015年7月,中航工业复材与比亚迪汽车公司合作开发的“S6DM碳纤维前舱盖”交付。该产品采用高性能的碳纤维/环氧树脂材料,与传统钢制发动机罩相比,减重60%以上。山东双一科技股份有限公司成功研制了碳纤维外覆盖件的酷跑电动车。江苏盐城投产年产2万辆的碳纤维纯电动车项目,主要用于出口欧美市场。

土木建筑领域:碳纤维及其复合材料在建筑工程应用方面取得了很大的进展。2015年8月,在远海建设工程中,国产高性能碳纤维复合材料成功应用于某助航灯桩项目,成为相关施工区域内仅有的、完全位于海上的构筑物。该项目是碳纤维在远海建设工程中的首个示范应用,对于解决建筑原材料海上运输成本高、结构耐久性差等问题,推动远海岛礁工程建设的节材、节能、节水和环保工作,实现远海岛礁的可持续发展具有重要的示范意义。

在碳纤维复合材料的开发方面,2016年,中冶建院完成了碳纤维网格生产装备的设计和加工,经检测,试生产网格的主要力学性能指标达到碳纤维筋材的同等指标要求。

体育休闲领域:中国碳纤维市场的需求一半以上来自于体育休闲领域。碳纤维在体育用品上的用途广泛,已从钓鱼竿和高尔夫球棒推广到网球拍、羽毛球拍、高尔夫球杆、冰雪运动器材、水上运动器材等方面,需求量稳步、较快增长。其中高尔夫球杆、网球拍和钓鱼竿是体育用品用碳纤维复合材料的三大支柱产品,约占该类产品的80%。

近两年,自行车无疑是增长最快的亮点。除了传统的合资大厂,国内也涌现出一批制造复合材料自行车的企业。比如深圳市喜德盛、泰山体育、江苏ZGL自行车公司等。

存在问题与建议

2015年,我国碳纤维产能利用率不足13%,应用市场中,国产碳纤维占比仅为15%,导致国内生产成本居高不下。国外对我国一直进行技术与关键产品限制(特别是目前最先进的干喷湿纺技术),日本东丽建立的碳纤维四极生产体系全球化战略(日、美、法、韩),对中国进行进一步的封锁。目前,国内整体水平和国际还存在一定的差距,需要持续的研发、投入和支持。

针对优势企业减轻包袱,轻装上阵。

我国在经历碳纤维从无到有的持续投入和艰苦攻关历程后,已形成了几家有竞争力企业,产品从T300逐步升级到了T800或更高的水平,在技术进步的过程中形成了一定的产能。随着产品的不断升级,这些产能已经难以满足更高级别碳纤维的生产,巨大的研发投入,增加了企业的包袱。建议国家在政策上予以支持,将这些产能发挥好,比如对有竞争力的企业,予以研发补贴或应用奖励,减轻企业包袱,轻装上阵,让这些优势企业站在新的起跑线上与国际先进企业进行竞争。

坚持走规模化路线。

目前,日本东丽的产能为44700吨,是我国总产能的2倍,其产量更是我国总产量的10倍之多。规模化是降低成本、占领市场的最有效方式,是破解我国碳纤维行业“亏损-少生产-失市场-亏损”这一死循环的利器。目前,我国几家碳纤维优势企业已具雏形,建议国家重点推动这些企业的规模化。

发挥政府或重点应用企业的拉动效应。

产能利用率低和应用市场国产率低的主要原因,是缺乏碳纤维应用的强有力牵引,有应用才有规模化,有规模化才能持续健康发展。纵观国际碳纤维应用,都是由政府或重点应用企业进行拉动。在美国和欧洲,波音和空客大飞机拉动了碳纤维在航空领域的应用和发展(约2万吨);宝马汽车引领了碳纤维在汽车轻量化的应用(约1万吨);日本政府将碳纤维作为“国家创新力的源泉”,从政府层面专门成立“碳纤维工作办公室”来推动其碳纤维的发展。我国目前还没有形成一个强有力的应用来牵引国产碳纤维的发展,因此,建议国家积极鼓励和推动国产碳纤维在国内重点项目的应用,形成“以应用为导向”的国产碳纤维持续发展模式。