货币政策、资本充足率与商业银行风险承担的实证研究

——基于我国上市商业银行的经验研究

2017-01-13傅江蕴

傅江蕴

(中国人民银行 南京分行,江苏 南京 210004)

货币政策、资本充足率与商业银行风险承担的实证研究

——基于我国上市商业银行的经验研究

傅江蕴

(中国人民银行 南京分行,江苏 南京 210004)

严格的货币政策、资本监管一方面会降低商业银行杠杆率和利润创造能力,另一方面会通过优化资产组合的方式增加收益。那么,货币政策、资本充足率与商业银行风险承担之间的关系将取决于二者的净效应。文章基于1998—2015年期间我国上市商业银行的微观数据,采用GMM动态面板估计方法实证检验了中国货币政策对银行风险承担的影响,验证了货币政策传导的银行风险承担渠道假说。实证结果显示:①货币政策与银行风险承担变量呈显著负相关关系;②规模越大、资本越充足的银行,其风险承担行为对货币政策的敏感性越低。

货币政策;资本充足率;风险承担

1 引 言

考虑到中国银行业和货币政策调控体系的典型特征,货币政策与银行风险承担的关系尤其值得关注。随着近年来银行业市场化改革和资本监管制度的实施,国内银行经营的目标函数和约束条件正在发生改变,市场化逐利动机日益明显,资本约束以及风险的识别、测度和定价等在决定银行资产组合行为和货币政策传导中的作用逐渐增强。根据银行风险承担渠道理论(Borio and Zhu,2008),宽松货币政策(如低利率)一方面通过推动资产价格上涨、抵押物价值上升、企业财务费用下降、现金流增加,降低了银行对风险的识别和测度,另一方面降低了投资尤其是无风险证券的回报率,在收益搜寻动机和竞争效应等的推动下,降低了银行和其他金融机构的风险规避程度,银行风险承担上升。

对此,本文感兴趣的问题是:货币政策如何影响银行的风险承担?如何识别中国的货币政策对银行风险识别和风险偏好等行为的影响?货币政策扩张期和紧缩期对银行风险承担的影响是否具有不对称性?对不同资产规模、资本充足程度的银行而言,这种影响又是否存在异质性?

2 货币政策、资本充足率影响银行风险承担的理论机制

2.1 货币政策影响银行风险承担的理论机制

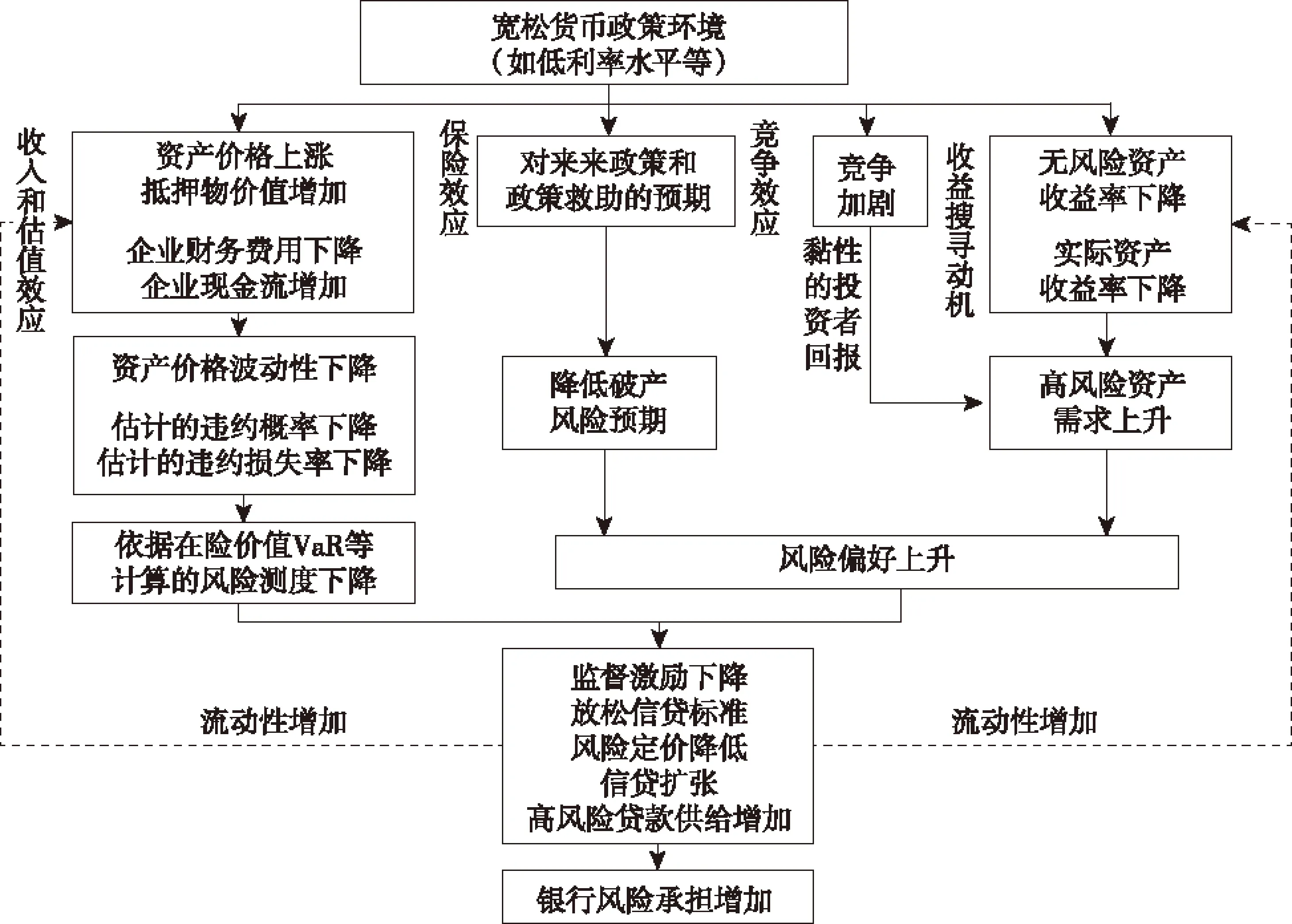

具体而言,理论上,货币政策可通过如下细分渠道影响银行的风险承担(详见下页图):①收入和估值效应。贷款监督与抵押合约是银行控制信用风险的重要措施。宽松货币政策(如低利率)会推动资产价格上涨、抵押物价值上升,同时企业财务费用下降、现金流增加。②收益搜寻动机(search for yield)。现实中由于货币幻觉或长期债务合约的收益率保证等原因,投资者追求的名义回报率往往具有明显的黏性。投资者黏性的目标名义收益率与实际收益率间的差异越大、持续时间越长,则金融机构的风险承担激励越强(Rajan,2005)。③竞争效应。在其他因素不变的条件下,宽松货币政策(如低利率)将使得银行业的竞争更加激烈,引起银行边际利润和存贷利差的下降。④保险效应。央行货币政策决策的可预期性越强、政策透明度越高,则可能降低市场的不确定性,从而降低风险溢价(Risk Premium),为实现目标收益率,可能导致银行承担更高风险。

2.2 资本充足率影响银行风险承担

部分研究文献证明:资本充足率和商业银行风险承担之间的负相关关系,即,资本监管可以有效地降低商业银行风险承担。那么,以资本充足率等指标为核心的资本监管便日益受到监管部门的青睐,并与市场约束和外部监管一起成为巴塞尔协议Ⅱ中银行治理的三大措施。在成本压力和利润获取动机的驱使下,受到严格资本监管的银行可能会选择一个高风险、高回报的有效前沿(effective frontier),从而间接导致违约概率的增加和银行风险的提高(Blum,1999; Jeitschko and Jeung,2005 等)。例如,Blum(1999)认为,当银行的资本充足率较高时,将来一个单位的股权资本对银行将更具价值。另外,Jeitschko and Jeung(2005)还通过一个委托—代理模型证明商业银行风险的变动主要取决于三方代理人(存款保险人、股东和经理人)的相对力量大小以及资产的参数假设,在任何情况下,资本水平更高的银行都有激励增加风险承担——投资于高风险、高收益的风险资产。实证研究(Jokipii and Milne,2010; Shim,2010 等)也同样存在着相应的文献证明资本监管和商业银行风险承担正相关关系的存在。

3 实证模型构建与数据描述

3.1 实证模型构建

根据研究目的和数据情况,本文主要做了两个层面的检验。

(1)检验货币政策与银行风险承担间的关系。由于银行风险承担具有高度持续性(Persistent)特征,本文参考Delis and Kouretas (2011)的模型设定,设定动态面板基准模型如下:

货币政策影响银行风险承担的理论机制

RISKit= α0RISKi,t-1+α1MPt+α2SIZEi,t-1+α3CAPi,t-1+

α4PROAi,t-1+α5IPOit+α6GDPRjt+α7HOUSEPjt+

α8COMPjt+vi+uit

(1)

其中,i=1, 2,…,N,表示银行家数;j表示该银行所在地区。方程(1)中被解释变量RISK为银行风险承担变量,核心解释变量为货币政策代理变量MP。银行风险承担渠道的检验首先需要找到能有效代表银行风险承担和货币政策立场的度量指标(Altunbas et al.,2010)。

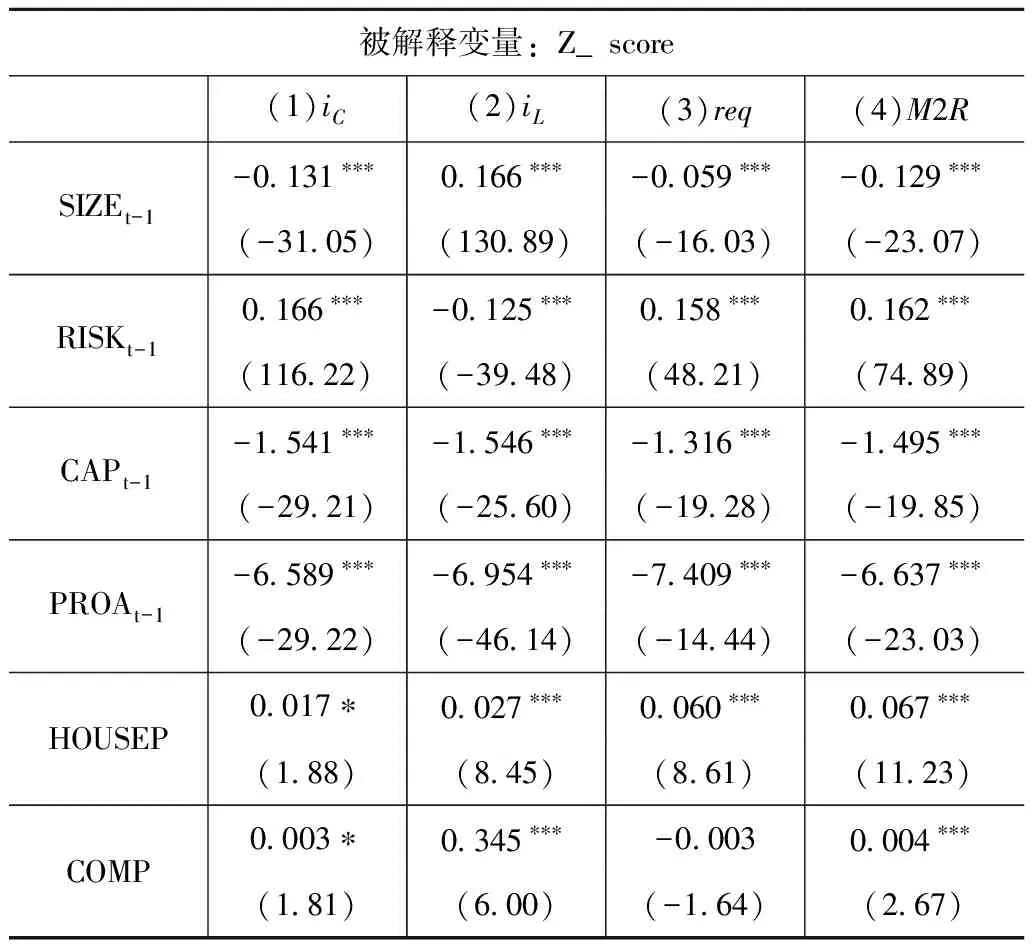

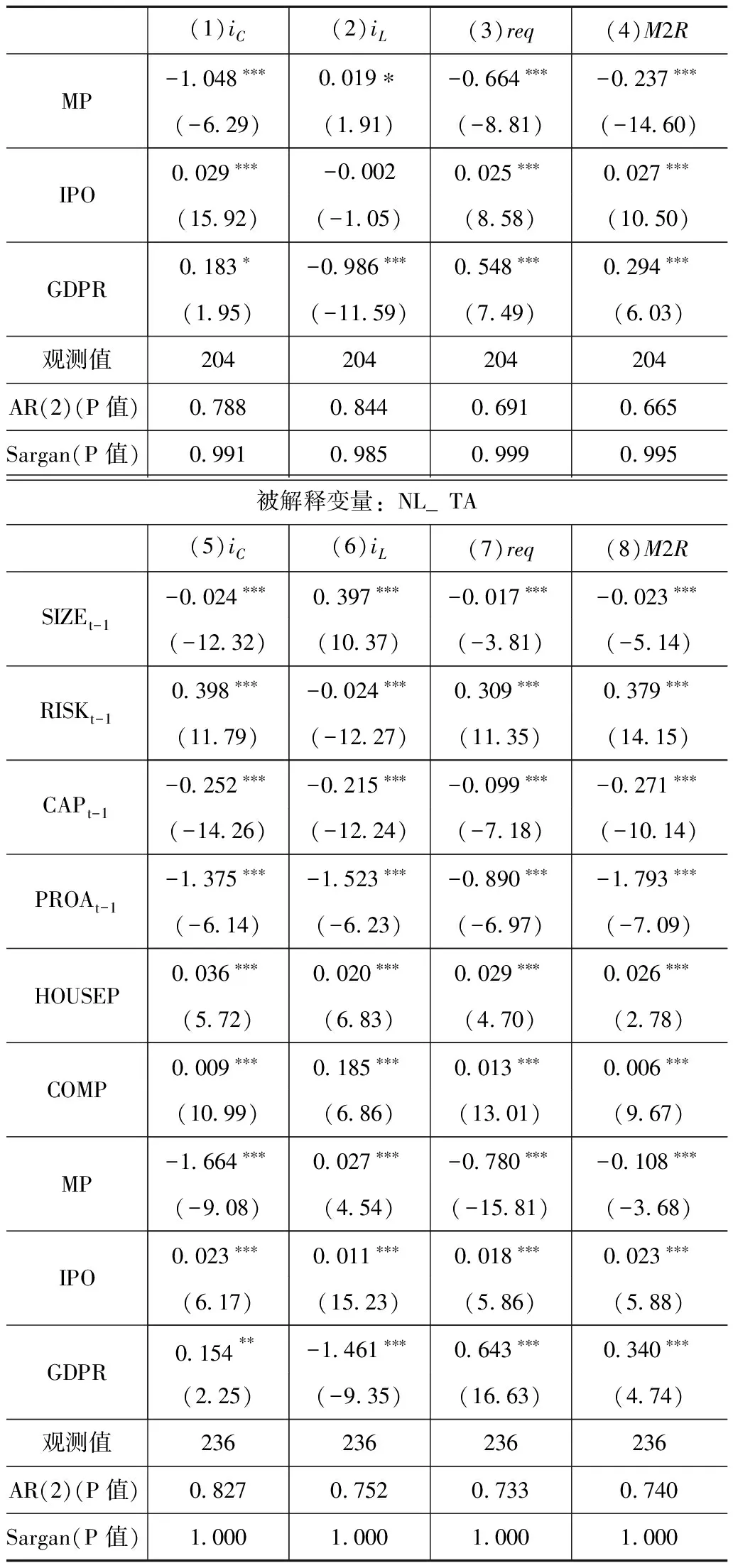

根据已有实证文献(Delis and Kouretas,2011; Laeven and Levine, 2009 ),常用的银行风险测度指标主要有Z值、风险资产占比、不良贷款率、特许权价值和预期违约频率。由于本文样本银行中包含了大量非上市银行,我们主要选取Z值(Z-score)和净贷款/总资产(NL_ TA)作为银行风险的测度指标。银行最重要的风险是信用风险,净贷款/总资产比率越大,代表银行的资产风险越高。

本文参照Laeven and Levine (2009)提供的处理方法,将银行风险的Z值定义如下:

(2)

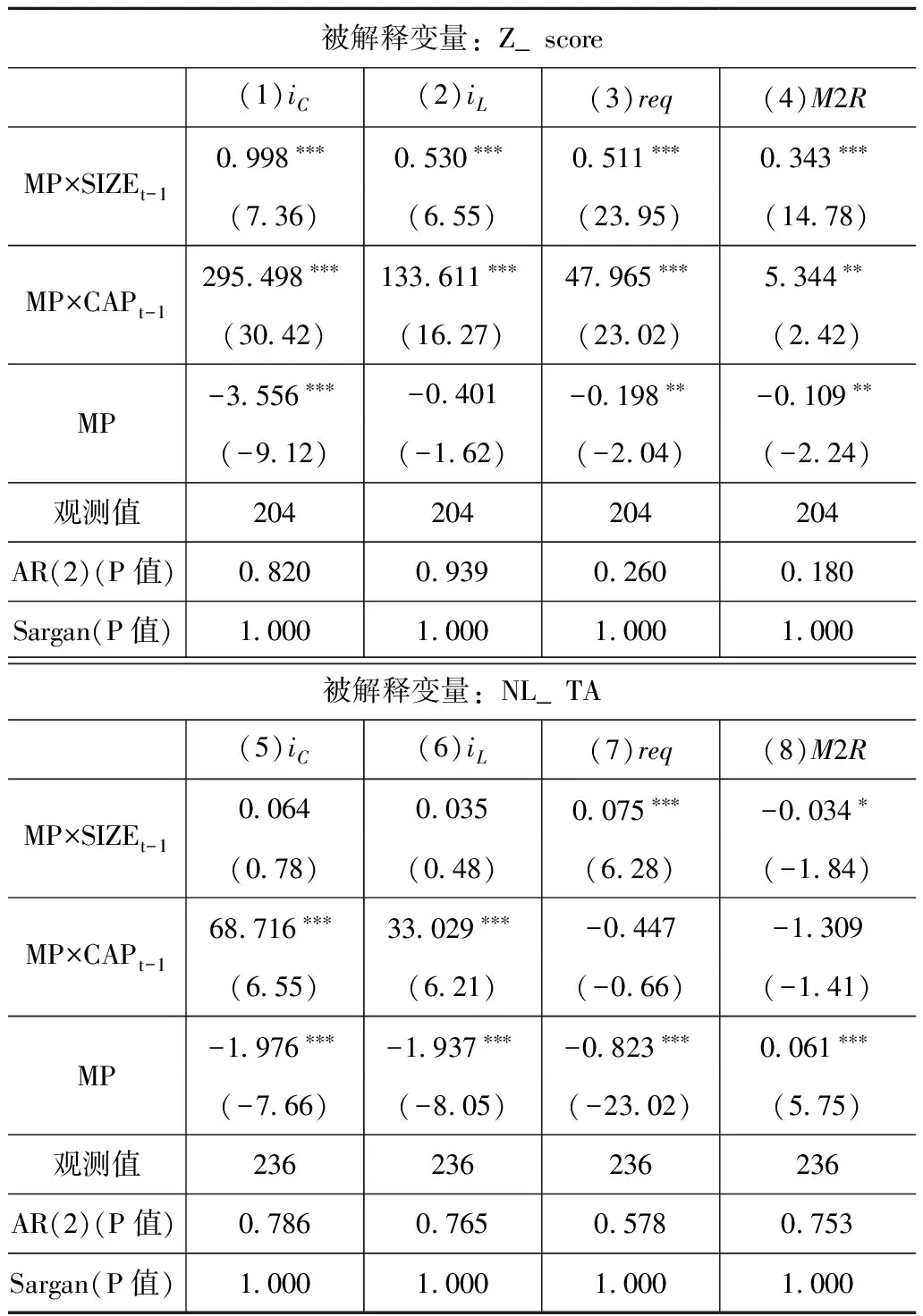

其中ROA表示资产回报率,σ(ROA)表示资产回报率的标准差,)CAR表示资本资产比率(股东权益/总资产)。根据式(2),Z值等于资产回报的标准差除以资产回报率与资本资产比率之和,该指标常被用来测度破产风险。若将破产定义为资不抵债(E+π<0)(其中E代表股东权益,iL代表净利润),则破产风险可表示为(-ROA 货币政策代理变量MP的选取需要结合一国货币政策调控制度特征。国外文献多以银行间市场利率作为货币政策代理变量。但中国的货币调控体制与美欧等发达国家存在较大差异,中国的利率并未完全市场化,央行公开市场操作的影响难以直接通过价格机制传导到存贷款市场,银行间市场短期利率难以作为货币政策立场的有效度量指标。此外,中国的货币政策调控综合使用了多种价格和数量型工具,且更多地依赖数量型工具和非市场化的手段,难以找到有效的综合货币政策代理变量(徐明东、陈学彬,2011 )。为保证模型估计的有效性,本文主要使用了4种货币政策代理变量:贷款基准利率(iL)、银行同业拆借利率(iC)、法定存款准备金率(req)、广义货币M2增长率的负数(M2R),以检验估计结果的稳健性。 为有效识别货币政策的影响,我们还必须控制其他影响银行风险承担意愿和能力的重要变量,包括微观银行特征、经济与金融市场状况等变量。微观银行特征变量我们主要控制了规模(SIZE,用总资产的对数值代表)、资本状况(CAP,用一般资本充足率代表)、盈利状况(PROA,用税前总资产回报率代表)、公开上市虚拟变量(IPO,上市前取值为0,上市后取值为1)。由于当期风险承担与银行规模、资本比率、营利性等指标存在相互影响,为减轻同时决定的内生性问题,我们采用上述指标的滞后一期值。银行规模、盈利状况与风险承担的关系并无确定性结论( Delis and Kouretas,2011)。 宏观经济变量我们主要控制了实际GDP增速(GDPR)和房地产价格增速(HOUSEP)。由于样本银行中城商行数目超过2/3,且不同区域的经济形势和房价存在较大差异,所以本文对全国性和地方性银行分别控制了其对应的全国、省区及地级市层面的实际GDP增速和房地产价格增速。此外,我们还控制了银行业竞争程度指标(COMP)“竞争一脆弱性”( Competition-fragility)理论认为市场竞争将减少银行的边际利润和特许权价值,从而导致银行更高的风险承担,而“竞争—稳定性”( Competition-stability)理论则认为市场竞争会改善银行的经营效率和风险管理水平,从而降低风险承担水平(Berger et al.,2008)。 (2)检验货币政策对银行风险承担的影响是否依赖于银行的资本充足状况。随着资本监管制度的实施,资本充足率约束已逐渐成为影响银行行为的重要约束。不同特征的银行可能采取不同的风险策略以及具有不同抵御货币政策冲击的能力,银行规模越大、资本越充足,其抵消货币政策影响的能力越强,其风险承担往往对货币政策的反应越不敏感(Delis and Kouretas, 2011 )。所以,本文主要识别了中国货币政策对银行风险承担的影响是否依赖于资产规模和资本充足率水平。具体模型设定如下: RISKit= β0RISKi,t-1+β1MPt+β2SIZEi,t-1+β3CAPi,t-1+ β4PROAi,t-1+β5IPOit+β6GDPRjt+β7HOUSEPjt+ β8COMPjt+β9MPt×SIZEi,t-1+ β10MPt×CAPi,t-1+vi+uit (3) 参数β9、β10的符号及其显著性。如果β9、β10显著大于0,则表明规模越大、资本比率越高的银行其抵消货币政策影响的能力越强,其风险承担对货币政策的反应越小。 3.2 数据说明与描述 本文的研究样本为1998—2015年期间我国上市商业银行的微观数据的年度非平衡面板数据。样本银行的相关报表数据来源于Bankscope数据库。货币政策变量、实际GDP增速、房地产价格增速等数据来源于CEIC数据库。金融业竞争指数来源于樊纲等(2010)。 3.3 计量结果与分析 3.3.1 银行风险承担渠道检验 表1为模型(1)中国货币政策对银行风险承担影响的估计结果。其中列(1)—(4)的被解释变量为Z值,而列(5)—(8)的被解释变量为净贷款/总资产。在10%显著性水平上,Sargan检验和二阶序列相关检验结果均不能拒绝零假设,表明我们的GMM估计量模型的干扰项基本不存在显著的序列相关,工具变量的选取是合理的。 表1 银行风险承担渠道检验结果 续 表 货币政策代理变量的系数均显著为负(1%显著性水平),表明在控制了其他因素影响的条件下,宽松货币政策将导致银行更高的风险资产占比和更高的破产风险,验证了中国存在银行风险承担渠道。表1的估计结果显示,房地产价格的上涨、盈利能力的降低和竞争程度的增强将导致银行更高的风险承担,这可作为货币政策影响银行风险承担的收入和估值效应、收益搜寻动机和竞争效应后半部分机制存在的经验证据。从银行特征变量的结果来看,资产规模、资本比率、盈利指标的估计系数均显著为负。规模变量系数显著为负既可能反映了银行规模越大其经营策略越保守,也可能是由于规模越大的银行其受到了更严格信贷管控和监管的结果。银行资本比率越高,其风险资产占比越低,破产风险越低,表明高资本比率可能反映了其更加谨慎的行为,资本不足银行的资产组合行为相比资本充足银行更为激进和冒险。 3.3.2 货币政策对银行风险承担影响的异质性检验 表2为模型(2) 货币政策对银行风险承担的影响是否依赖于银行的资本充足状况检验结果(仅列出了货币政策变量及其交叉项估计结果)。 表2 货币政策对银行风险承担影响的异质校验结果 除第(8)列外,银行的资本比率、资产规模与各货币政策代理变量的交叉项系数大多显著为正,表明货币政策对银行风险承担的影响依赖于银行的资本充足状况和资产规模,资本越充足、规模越大的银行其抵消货币政策影响的能力越强,其风险承担对货币政策的反应相对不敏感。当银行体系的资本比率大幅度提高时,紧缩性政策对其风险承担的抑制作用就会大大削弱。该结论与近年来中国的货币政策调控现实相符。2002年以来,大型国有银行通过政府注资、引进战略投资者和上市等外源性渠道融资补充资本,资本比率大幅度提高,累积的流动性在资本约束放松后通过信贷渠道迅速释放出来,央行多次提高准备金率和公开市场大量的冲销操作对抑制银行体系尤其是大型银行的信贷扩张作用仍有限,2008年年初还不得不启用了10年前就已弃用的信贷直接控制。 (1) 为同时实现物价稳定与金融稳定目标,可结合经济冲击的类型,并同时考虑银行业资本充足状况与宏观经济环境,搭配使用传统货币政策与宏观审慎管理工具。价格稳定并不是金融稳定的充分条件,金融稳定与物价稳定目标间的关系取决于经济冲击的类型,在经济过热的高通胀时期,货币政策的紧缩将同时减少银行的风险承担与物价压力,但在低通胀和银行过度风险承担阶段(如低通胀+房地产价格泡沫期),提高利率等紧缩性政策难以同时实现两大目标。 (2)完善银行的微观和宏观治理环境。De Nicolo et al.(2010)证明,当一国的银行体系较为脆弱时( 信息不对称和有限责任保护广泛存在) ,风险转移效应的存在和银行的 “风险共担”将导致货币政策与风险承担呈现出正相关关系,而我们的研究结论也从侧面证实了这种正相关关系的存在性,进一步说明了我国金融市场的脆弱性,也与部分研究结论( 曹廷求、张光利,2011; 张雪兰、何德旭,2012等) 相一致。那么,如果监管当局希望通过货币政策、资本监管降低商业银行的风险承担,深化体制改革,摒弃制约银行治理结构中的非市场因素,完善银行的微观和宏观治理环境便显得尤为必要。 (3)注重货币政策、监管政策以及其他政策之间的协调搭配。既然资本监管、货币政策与商业银行风险承担之间的关系存在着不确定性,那么,当政府在面临多重经济目标的调控时,在货币政策和监管政策之外,从其他方面对商业银行进行监管也可能起到意想不到的作用。 [1] Shim,H.Capita-Based Regulation,Portfolio Risk and Capital Determination: Empirical Evidence from the US Property-Liability Insurers[J].Journal of Banking and Finance,2010( 34):2450-2461. [2] Altunbas,Y.,L.Gambacorta,I.D.Marques.Does Monetary Policy Affect Bank Risk Taking?[EB/OL] Available on http://www.suerf.org/download/collmay11/papers/1gambacorta.Pdf,2011. [3]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7). [4] 郭丽丽,李勇.货币政策、资本监管与商业银行风险承担的门槛效应: 理论与经验证据[J].南方经济,2014(12). [5] 周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993—2001年的实证分析和政策含义[J]. 金融研究,2002(9). 10.13939/j.cnki.zgsc.2016.49.112

4 政策建议