预算绩效管理的源与解

——基于公共产品成本的视角

2017-01-12张燕

●张燕

预算绩效管理的源与解

——基于公共产品成本的视角

●张燕

随着预算绩效管理理论与实践不断深入,公共产品高成本问题逐渐显现。公共产品高成本的存在,降低了资金的使用效益,亟待预算绩效管理破解。笔者基于公共产品成本既是预算绩效管理所要解答的问题,也是预算绩效管理本源起点的思考,对公共产品成本与预算绩效管理的关系、预算绩效管理过程中如何对公共产品成本进行测量等问题进行尝试性探析,以期为推进预算绩效管理改革提供一定的借鉴。

预算绩效管理 公共产品成本 成本测量

预算绩效管理是政府绩效管理的重要组成部分,是财政管理改革的重要方向,是精细化科学化预算管理的内在要求,其根本目的是改进预算支出管理、优化财政资源配置,提高公共产品和服务的质量。近几年,我国各地开展了各具特色的预算绩效改革,主要聚焦于预算绩效管理工作的开展方式、绩效评价的模式和方法、绩效目标和绩效指标体系的建立、绩效评价结果的应用等方面,但随着绩效理念的不断深入,以及在理论和实践上的不断探索,一个重要的、亟待解决的问题随之显现——公共产品成本的测量。

“预算”从某种意义上可以理解为“提供公共物品和服务计划需要花多少钱”,也就是公共产品(广义的公共产品,包含公共物品和服务)需要多少成本,进而言之,预算绩效管理是以“产出和效果”来考量花这么多钱是否有价值,应该花多少钱(预算),才能达到资源配置最优化。此外,公共产品高成本问题的存在,降低了资金的使用效益,需要预算绩效管理破解,因此,公共产品成本既是预算绩效管理所要解答的问题,又是预算绩效管理的本源起点。本文主要对公共产品成本与预算绩效管理的关系、预算绩效管理过程中如何对公共产品成本进行测量等问题进行尝试性探析,为推进预算绩效管理改革提供借鉴。

一、预算绩效管理与公共产品成本的关系

(一)预算绩效管理源起:公共产品的高成本问题

公共产品是指政府为满足社会公共需要,而提供的具有非竞争性和非排他性的物品。为了实现基本公共服务均等化,政府有责任为社会公众提供低成本、高效率、优质的公共产品。然而,由于公共产品的政府垄断,产生了公共产品高成本问题,无法做到成本效益最大化,致使在公共资源配置过程中不能实现帕累托最优。公共管理领域相对于市场私人领域存在软约束的特性。在财政资金使用、项目决策及日常管理活动中都没有私人领域的硬性约束,管理过程中的软约束在一定程度上阻碍了公共领域主体积极性的发挥,从而增加了公共产品的成本。

预算绩效管理是以预算主管部门编制的绩效目标为核心纽带,明确了资金使用范围、使用目标和使用保障条件及责任,并通过中期跟踪、后期评价、结果应用,形成闭环式约束管理机制,从而强化预算资金支出责任,进而降低公共产品成本,提高资金的使用效益。因此,预算绩效管理在一定程度上弥补了“软性约束”的不足,强调了考核和责任,是降低公共产品成本的有效途径,也可以认为,“公共产品的高成本问题”需求诱发了“预算绩效管理”的供给,即公共产品问题是推动预算绩效管理应运而生的助力之一。

(二)预算绩效管理必解:公共产品成本的合理性

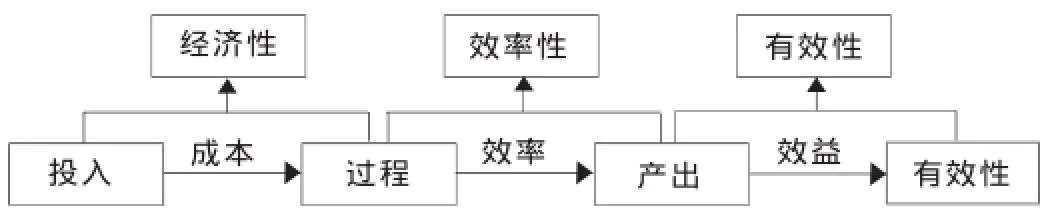

预算绩效管理的核心原则是3E原则,即经济性(Economy)、效率性(Efficiency)和有效性(Effectiveness)。经济性是指以最少的资源耗费,获得一定数量和质量的产品和服务,主要关注的是投入和使用过程中成本节约的水平和程度。效率性是指在既定的投入水平下使产出最大化,或者说,在既定产出水平下使投入水平最小化。有效性是指既定目标实现的程度或一项活动的实际影响或预期影响。3E与投入产出模型的关系如图1所示:

图1 3E与投入产出模型关系图

投入实质上是政府提供公共产品或服务的成本,而经济性是衡量投入到过程的成本是否节约,可见,预算绩效管理的“经济性”评价是对公共产品成本合理性的评价,作为3E原则中的基础原则,是绩效管理必须回答和解决的问题,也是“效率性”、“有效性”评价的前提条件,因此,公共产品成本合理性是预算绩效管理需要解答的问题。

二、公共产品成本测量路径

公共产品可以分为纯公共产品和准公共产品,例如,国防属于纯公共产品,具有完全的非竞争性和非排他性;教育、公共卫生、环境保护属于准公共产品,具有有限的非竞争性和有限的非排他性。实际中,纯公共产品较少,大部分属于准公共产品。本文探讨的对象为准公共产品。

(一)明确准公共产品的成本范围

公共产品成本是指政府提供公共服务和物品中耗费资源的总和,包括可以计量的以货币形式支出的显性成本和隐藏在将来成本和转移成本中的隐性成本。在实际操作过程中,由于公共产品自身数据的不完备性,对隐性成本的测量和计算形成了一定的障碍,因此,在现阶段,可以将公共产品成本的测量从广义范围聚焦到狭义范围,对显性成本进行测量。

由于政府提供的准公共产品是多种多样的,包括公路、公园、桥梁、隧道、校舍、设备等实物性有形产品,也包括提供的社会服务类等无形产品,那么针对不同类型的公共产品,需要对其成本的特性进行分析,确定测量范围,才可以做到有的放矢。例如,建设类项目成本范围的确定,要根据建设项目的特征,对主体工程、辅助工程、勘察设计、工程监理等内容进行成本梳理,框定各自的成本范围。

(二)厘清准公共产品的作业流程传统的成本测量方法仅是按照料工费进行成本计量,而无法反映项目活动本身与成本之间的关系,也不能分析出哪些成本有效,而哪些成本无效。预算绩效管理需要对准公共产品成本的合理性进行分析和判断,才能明确资金的使用效果和效益,因此,可以采用与传统成本测算不同的作业成本法进行公共产品成本测量。例如,公共设施养护项目包含日常巡查、维修、抢修等几个作业流程,就可以按照下表1进行成本归集,分析成本动因,建立作业成本库,测算出公共产品成本。

表1 成本费用与作业对应表

成本归集只是第一步,更为重要的是探析成本动因。一般而言,有两个变量影响准公共产品成本的变动,一个是价格,一个是数量,因此,在测算准公共产品成本过程中,需要遵循“价量分离”的原则,也就是不仅要对准公共产品的单价进行测试和评估,也要对其耗用的数量进行合理性分析和判断,才能准确测算和分析出准公共产品的成本形态。

三、公共产品成本测量在预算绩效管理中应用的局限性

公共产品成本测量在预算绩效管理中应用的难点:一是成本数据的获得障碍。在现行的行政事业单位财务核算制度下,除个别项目进行单独核算,大部分项目是按照会计科目进行核算,无法真实地反映出准公共产品的成本,数据采集困难。二是价格合理性的判断障碍。由于政府提供的准公共产品的特殊性,部分公共产品价值和价格无法从市场竞争环境中获得,给准公共产品价格合理性判断带来了一定的障碍。因此,预算绩效管理过程中对公共产品成本测算的问题有待进一步探索。■

(作者单位:上海市公共绩效评价行业协会)

1.何翔舟.2012.公共产品政府垄断的高成本机理与治理[J].社会科学战线,9。

2.[美]约瑟夫·E·斯蒂格利茨著,郭庆旺等译.公共部门经济学[M].北京:中国人民大学出版社。