我国上市银行社会责任审计研究

2017-01-12刘斌

●刘斌

我国上市银行社会责任审计研究

●刘斌

当前,SA8000要求我国企业必须进行社会责任审计,SA8000即社会责任标准,是1997年被美国国际化标准组织经济优先认可委员会(CEPPA)推出的。SA8000是世界上第一个社会责任道德标准,要求企业在传统企业会计的基础上建立社会责任会计及其审计。因此,编制并披露社会责任报告已经成为上市公司的一个必然选择。我国上市银行按照相关法律法规率先发布社会责任报告,并取得了良好的社会效果。本文分析了我国16家上市银行社会责任审计报告的现状,并针对现状提出了具体的建议对策。

上市银行 社会责任 审计

一、引言

我国社会责任审计起步较晚,相较于西方发达国家,还有一定的差距。目前我国经济已经进入了稳步发展阶段,国家已经不再单纯追求经济增速,而是更多关注经济发展质量,社会公众也越来越关注经济的健康发展及企业社会责任的履行情况。而且SA8000要求我国企业必须进行社会责任审计。提到社会责任审计,人们往往比较倾向于关注一些重污染行业,比如食品行业,机器制造业,化工行业,重金属行业等。然而作为金融行业典型代表的银行却被忽视,由于其波及面较广,波动性较大,涉及到国民经济的方方面面,因此,研究银行业的社会责任审计非常有意义。

社会责任审计是由独立第三方接受委托方委托并遵循科学的程序与方法就企业的社会责任履行情况进行审查和鉴证,以此提高社会责任报告的可依赖性。社会责任审计的依据主要表现在以下方面:受托社会责任层面,审计的社会责任观促使审计的具体目标从以前的向股东转变为现今的向社会公众提供关于受托社会责任有关信息的保障;社会伦理道德层面,社会责任审计其实可以看作一种具体政策的调整,其实质是调节公司利益与公共利益的摩擦和冲突,是对当今社会不正当竞争的一种社会管制和介入,是上市公司按照社会道德经营的具体体现,促使利益相关者在一定程度上获得有关该企业更加真实可靠的社会责任信息;经济信息层面,企业想要更好地履行社会责任就要承担社会责任的经济性,真正实现企业社会效益目标和自身发展目标的双丰收。

二、我国上市银行社会责任审计现状分析

由于审计过程的复杂性和专业性,本文选取了我国16家上市银行从2010年至2014年五年来的经过第三方鉴证的社会责任审计报告作为比较和评价银行履行社会责任具体情况的载体,做出以下的相关分析。

(一)社会责任报告的审计情况分析

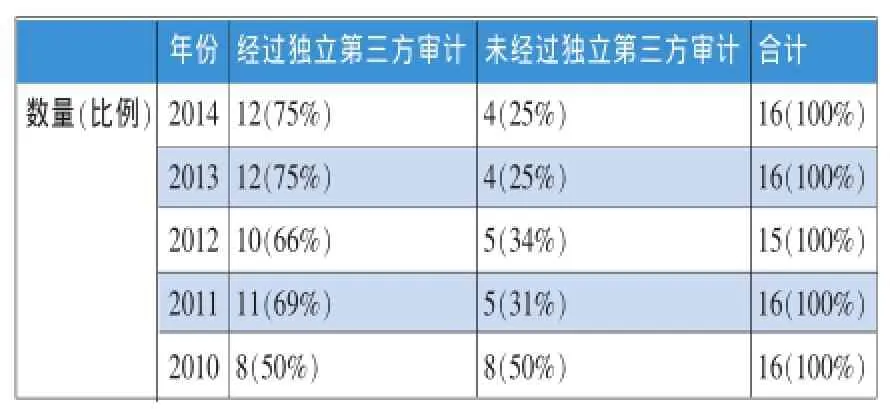

从2010年到2014年,16家上市银行全部都发布了社会责任报告。表1显示,2010年只有50%的银行进行了独立的第三方审计,到2014年这一比率上升到75%,越来越多的银行进行鉴证审计,说明其社会责任报告的可信性增强。虽然2014年并不是所有的上市银行社会责任审计报告都已经过独立第三方的审计和鉴证,但是,我们坚信未来这一比率将会上升。

具体分析上市银行社会责任报告审计情况,近三年来,5家国有银行都对其社会责任审计报告进行了独立鉴证,8家商业银行中只有平安和兴业未进行独立第三方审计,其中兴业银行直到2014年也未对报告进行鉴证。而3家地方性银行这三年里都未对其报告进行鉴证。由此可见,国有银行的社会责任审计报告可信性最强,商业银行其次,地方性银行最弱。

表1 上市银行社会责任报告的审计情况分析

注:光大银行在2012年的《社会责任报告》中列示鉴证报告见附件,然而并没有找到该附件,因此将其从样本中删除。

(二)社会责任报告的审计主体分析

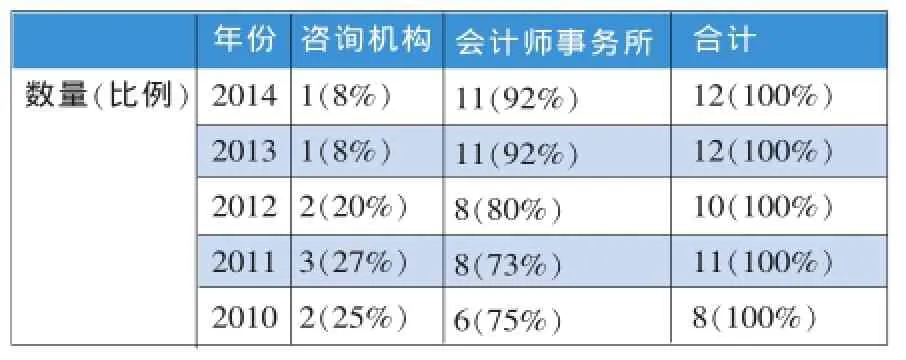

表2显示,会计师事务所在审计主体中所占比例最大而且呈上升趋势,其次是专业咨询机构。具体分析,所有审计上市银行社会责任报告的会计师事务所都是国际四大会计师事务所,咨询机构则是BV咨询公司,审计主体单一。五大国有银行都选择四大作为自己的审计主体,只有招商银行一直将BV咨询机构作为自己的鉴证主体并且长达五年。但是审计准则要求为确保审计独立性,上市公司需根据审计轮换原则至少每五年更换一次自己的鉴证公司。

表2 上市银行社会责任报告的审计主体分析

(三)社会责任报告的审计执业标准分析

审计执业标准就是审计师在具体审计过程中所必须遵守的规则和程序。由表3可知,2010年到2014年所有的审计报告都提到了关于审计执业标准的具体选择,绝大部分独立第三方选择将IASE3000作为审计执业标准,并且这一比率逐年递增,小部分坚持选择BV标准,由此可见审计执业标准并不统一。从理论方面分析,审计执业标准的不统一必然造成审计报告存在差异,从而大大降低审计报告的可比性。

IASE3000是国际鉴证业务准则第3000号,该准则要求审计师对筛选的关键数据进行实际的鉴证和审计工作,规定参与审计的审计师必须遵守相关的职业道德规范、制定详细的工作计划并进行鉴证工作,鉴定上市银行是否在所有重大方面遵守报告编报基础。

BV标准是必维国际检验机构标准,是BV咨询机构在实际的鉴证审计业务中所遵守的职业标准。本文研究发现,只有必维咨询机构在使用该准则,其他第三方均选用IASE3000。

表3 上市银行社会责任报告的审计执业标准分析

(四)研究结论

上市银行作为金融行业的典型代表,发布经独立第三方鉴证审计的社会责任报告不仅有利于提升自身企业形象和社会声誉,增强自身竞争力,更好地保护银行和利益相关者的利益,而且还可以促使上市银行更好地履行具体社会责任。

银行业和其他行业比较,尤其是上市银行社会责任履行的具体情况和其审计情况一直处于较高的水准。但是,和西方先进国家的社会责任披露以及审计情况相比,仍然存在差距。通过上文的简要分析,我们发现:第一,并不是所有的上市银行社会责任报告都已经过独立第三方的审计,不利于提高社会责任报告的整体信服力;第二,社会责任报告的审计主体太过单一,不利于提高审计质量和效率;第三,审计执业标准不统一,存在BV标准和IASE3000两种标准,导致审计报告和审计结论存在差异,不利于提高报告可比性。此外,研究发现,国有银行社会责任报告审计方面做得最好,说明其注重社会责任的履行,同时说明其社会责任审计报告的可信性也是最强的;商业银行的整体表现次之,部分商业银行选择咨询机构进行独立第三方审计,导致审计报告的可比性下降;地方性银行的社会责任审计情况最差,因为其社会责任报告没有经过独立第三方审计。

三、我国上市银行社会责任审计问题的原因分析及建议

(一)原因分析

当前,我国的上市银行社会责任审计虽然已经得到一定的发展,但是仍然处于起始阶段,依旧存在不少问题。针对上文具体分析发现存在以下两方面原因:第一是官方并未出台相关的法律强制规定,直接导致仍存在部分上市银行的社会责任报告未经独立第三方审计,审计执业标准不统一,导致社会责任审计报告可比性下降。第二是社会责任审计的内容包含范围较广,不仅包括了传统的财务报表审计学,还包括社会学、经济学、法学、社会福利学、环境学等不同领域,专业性、技术性和综合性较强。

(二)建议分析

1、制定相关法律规定上市银行社会责任报告必须经过独立第三方审计。通过上文研究发现,虽然上交所、中国银行业协会、中国银行业监督管理委员会发布了很多社会责任审计报告方面的规定,但大都是指南性指引性文件,并没有具体的法律法规规定上市银行社会责任报告必须经过独立第三方的审计,降低了报告的可信性,不利于利益相关方使用社会责任报告获取相关信息。此外,从现实的角度看,企业由于成本因素并不愿主动发布社会责任报告并请独立第三方对其报告进行审计。但笔者认为上市银行社会责任报告审计由独立第三方审计是很有必要的,不仅可以提高报告的可信性,还可以提升上市银行的企业形象,促使其更好地履行社会责任。

2、建立政府和社会双主体联合审计模式。通过上文研究发现,上市银行社会责任报告的审计主体太过单一,2014年高达92%的比例都是由“四大”会计师事务所承办,易造成寡头垄断的局面。最好的解决办法是引入政府审计,不仅可以打破“四大”会计师事务所垄断社会责任审计的现状并且提高审计质量和审计效率,而且政府审计有利于在审计实践中推动相关规定的制定和执行。因此需要建立政府和社会双主体联合审计模式。此外,还需要特别关注审计轮换原则,避免影响审计独立性。

3、规范统一的审计执业标准。根据上述研究我们发现,独立第三方选用的审计执业标准并不一致,分为两类,一类是IASE3000,一类是BV标准。这样必然会降低审计结果的可比性,不利于利益相关者根据审计报告具体比较分析上市银行社会责任履行情况。所以,规范统一的社会责任审计执业标准是非常迫切而且必要的,这样有利于统一注册会计师对审计方法、审计指标的选择以及审计内容的表达。

4、提高相关从业人员职业素质。社会责任审计的内容涵盖范围广,不仅包括传统的财务报表审计学,还包括社会学、经济学、法学、社会福利学、环境学等不同领域,因此专业性、技术性和综合性要求较高,必然要求从业人员具备较高的专业胜任能力和职业素质,因此要不断加强对从业人员的继续教育,从根本上保证高质量的社会责任审计报告。

针对具体从事审计的人员,首先,要加强审计人员法律法规意识,使其在具体审计业务中遵守社会责任审计准则及相关法律法规,不断学习社会责任审计特有的规范制度。其次,要不断加强审计职业道德教育,促使其坚持客观公正原则,保持实质上和形式上的独立性,保障利益相关者的合法权益。再次,要定期对审计人员进行后续教育以提升其专业技术来满足专业胜任能力的要求。

5、政府应增强对社会责任审计的监督和执法力度。虽然目前对上市银行社会责任报告的审计情况已远远高于其他行业(如石油、化工、能源、材料、食品),但政府不能因此放松监管力度,政府增强其监管力度,有利于引导上市银行更好地履行社会责任和提高社会责任审计报告的质量。国家审计部门应本着客观公正的原则,严格遵守相关法律对社会责任报告进行审计,对公司社会责任的履行情况进行监管;依法追究相关违法行为,加大惩罚力度。这将有利于社会责任审计的法治化进程,真正发挥审计效用。■

(作者单位:青岛大学商学院)

1.方堃.2009.关于社会责任审计的思考[J].审计研究,3。

2.姜虹.2009.国外企业社会责任审计研究述评与启示[J].审计研究,3。

3.李艳.2010.社会责任审计发展现状及方法研究[J].财会月刊(下旬),8。

4.阳秋林.2005.论我国社会责任审计[J].财会通讯,2。

5.郑晓青.2014.社会责任审计风险模型的构建及应用[J].商业会计,1。