并购对产业演进影响的理论研究

2017-01-12姜玉雯

王 恺 姜玉雯

并购对产业演进影响的理论研究

王 恺 姜玉雯

作为产业内企业竞争互动和资源整合的结果,产业演进规律一直是产业经济学领域研究的重点,而并购作为企业重组和资源整合的一种重要手段,会对产业内的竞争格局和动态调整产生重要影响,因此,并购与产业演进存在密切联系。本文试图在科尔尼公司研究的基础上进行扩展,绘制基于并购视角的产业演进模型。本文对美国的七个行业进行了系统研究,结果表明:在美国产业的演进过程中,并购交易的发生的确遵循一定的规律,根据并购交易的次数与规模,可以将演进过程划分为四个阶段。

产业演进;并购;产业集中度;科尔尼产业演进曲线

并购是管理研究的一个热门话题,它在企业重组和资源整合中扮演着越来越重要的角色。正如诺贝尔经济学奖获得者Stigler指出的:“没有一家美国大公司不是通过某种程度、某种方式的兼并成长起来的。”①另一方面,产业演进又是产业经济学的一个重要组成部分,对其进行研究有助于提高产业政策制定的科学性与企业战略规划的前瞻性。

将这两个主题整合起来有两种不同的视角:一是从并购视角研究产业的演进理论;二是将产业演进理论用于企业的并购战略。目前,针对后者有较多的实证研究。如科尔尼公司的Deans等研究发现,产业的演进是有不同阶段的,不同演进阶段与兼并成功率有显著的相关性。②Anand和Singh的研究结果也表明,处于不同演进阶段的产业中的企业,其选择的并购对象与方式也有所不同。③相比之下,对基于并购视角的产业演进理论的研究则少得多,而且多集中于对某单一产业而非所有产业普遍规律的研究,因此,研究结论难以普遍适用。本文主要从产业并购的视角对整体产业的演进规律进行研究,划分了产业的演进阶段,并对产业未来的发展趋势进行了预测。

一、文献综述

1.产业生命周期模型

对产业生命周期的研究最早可追溯到1966年Vernon对产品生命周期的研究。Vernon认为:产品的生命是指其在市场上的营销寿命,具体可划分为导入期、成熟期和标准化三个阶段。④Abernathy与Utterback在Vernon的基础上将技术创新与产品生命周期结合起来,通过案例分析的方式研究提出了A-U模型,该模型基于产出的增长率,将产品的生命周期划分为流动、过渡与稳定三个阶段。[5]A-U模型的提出使得产品生命周期理论开始向产业生命周期理论迈进。Gort与Klepper则进一步将研究重心转向了产业中厂商数目的变化。他们根据产业中的厂商数目(净进入数量)将产业划分为引入、大量进入、稳定、大量退出和成熟等五个阶段。[6]从而建立了产业经济学意义上的第一个产业生命周期模型。

2.产业演进阶段的划分

产业生命周期模型中,相邻演进阶段的临界点并非显而易见。比如G-K模型中如何区分大量引入期与稳定期?科尔尼产业演进曲线如何被划分成四个阶段?常见的研究视角包括产业组织视角、规模视角和技术创新视角等。[6-8]科尔尼公司的学者是采用CR3、HHI等产业集中度指标来划分产业演进阶段。[3]

与国外不同,国内学者对于产业演进的研究多基于产业规模视角。原因主要有两方面:一是在我国目前不能取得产业组织视角要求的有效样本数目。如工业产业内厂商的数目各个时期的统计口径不一致;二是我国厂商数目的变化多受制于政府政策而非市场力量,因此厂商数目等产业组织特征并不能代表产业的演进阶段。[8]所谓产业规模视角,即是通过研究产品产出、市场需求等规模特征来识别产业演进阶段,如产出增长率法。范从来、袁静认为这种方法的核心在于比较产业在两个相邻时期的增长率与所有产业部门的增长率。[9]如果针对耐用品市场,由于耐用品的需求数量不如消费品多且购买频率较低,产出增长率法不能反映其规模特征,国内学者多采用普及率法。[10]此外,还有通过模拟皮尔曲线、龚帕兹曲线等来判断产业演进规律的生长曲线法。[8]

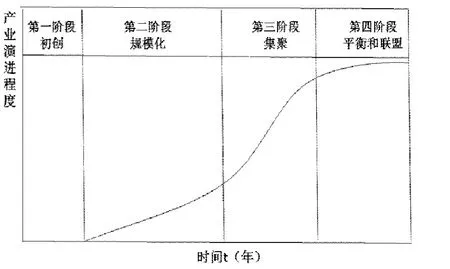

图1 产业演进的S曲线

综上,对于产业生命周期演进规律及阶段划分方式的研究视角多样,但仍缺乏直接基于产业并购的相关特征,如并购次数、交易规模等视角的研究。通过上述方式得到的产业演进模型也就并非与产业中并购交易活动的特征直接相关,将其用于指导产业政策的制定、企业并购战略的选择就不是十分恰当。

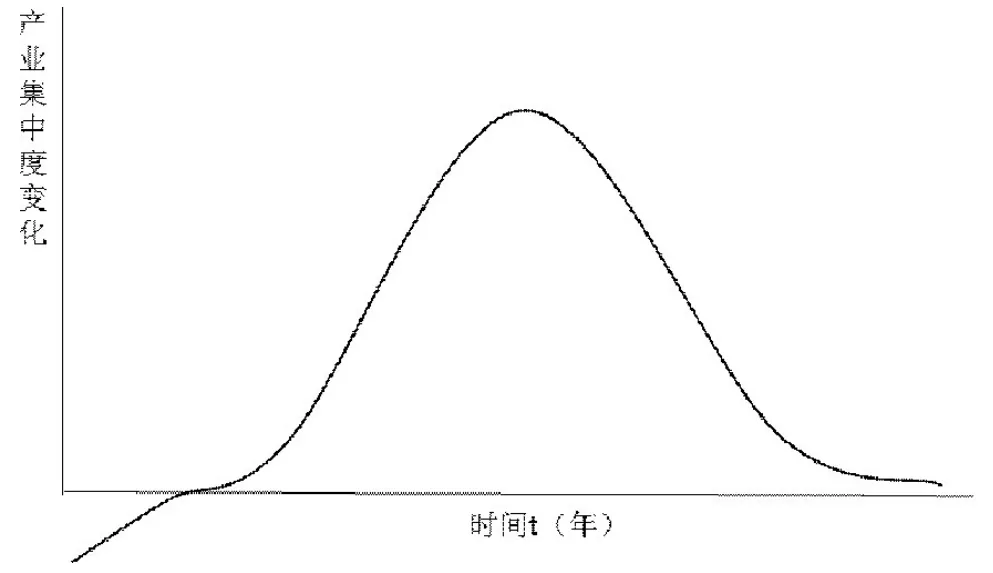

图2 产业集中度变化曲线

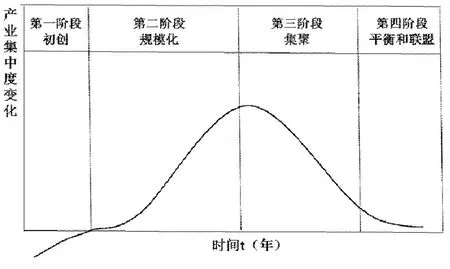

图3 内部扩张带来的产业集中度变化曲线

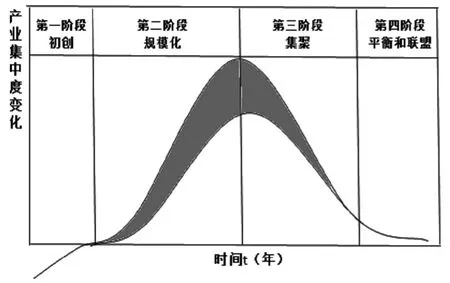

图4 企业兼并收购引起的产业集中度变化(阴影部分)

图5 产业演进曲线

二、产业演进曲线模型推导

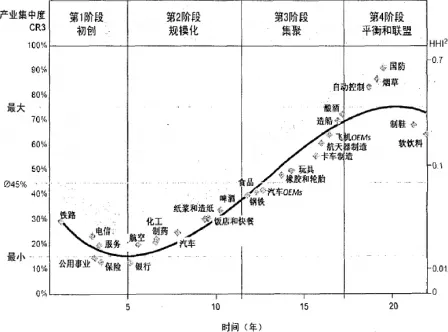

1.科尔尼产业演进曲线

为进行产业演进相关的研究,科尔尼的专家们使用了两个数据库:一个包含来自汤姆森金融公司的SDC Platinum全球并购数据库的信息,他们根据交易金额以及兼并方持有被收购方权益的比例筛选出了945家公司的1345个并购案例;另一个是科尔尼公司的价值成长数据库,它包含了代表全球98%市值的全球25,000家公司。

在此基础上,科尔尼的专家们发展出产业演进理论,将产业的演进分为四个阶段:初创、规模化、集聚、平衡和联盟;绘制了产业演进的S曲线,见图1;并总结出五条规律:

(1)所有的产业都遵循同样的路径实现整合。

(2)兼并行动和整合趋势是可以预测的。

(3)产业演进曲线可以作为加强并购战略和协调并购整合的工具。

(4)每个重要的战略层面和运营层面的变动都必须考虑产业整合的影响。

(5)产业演进阶段可以用来指导资产组合的优化。

图1中,CR3为最大的三家公司市场占有率之和;HHI为累积市场占有率超过90%的公司的市场占有率的平方和。[3]

一个企业要实现持续性增长,主要依靠两条途径:一是凭借自身的积累,逐步扩大企业的生产规模,即所谓的“内部增长”;二是通过企业间的兼并收购,以迅速达到扩大经营规模的目的,即所谓的“外部扩张”。一个产业的发展也是如此,产业的不断集中就是产业中的龙头企业相较于其他企业不断壮大的过程。因此产业集中度的提高方式也有两种:企业自身积累式的发展和企业间的兼并收购。而对于某些产业发展阶段,内部增长对产业集中度的影响可能是显著乃至决定性的。由于科尔尼的S曲线并没有排除企业自身积累式发展所带来的产业集中,直接应用S曲线去指导企业的并购实践可能是不准确的。因此,对S曲线进行扩展,对产业集中并购活动的贡献进行更为直观的描述,绘制基于并购视角的产业演进模型是本文的主要目的之一。

2.产业演进模型的推导

计算兼并收购引起的产业集中主要有两种方法:一是直接法,即直接计算兼并收购引起的产业集中;二是间接法,先计算行业中企业内部扩张带来的产业集中,再从产业集中度的总体变化中减除这一部分即为兼并收购引起的产业集中。本文采用间接法。

首先根据S曲线绘制产业集中度的变化曲线,见图2。

产业集中度变化的两个来源中,由兼并收购带来的变化一定不小于零。以CR4为例,若并购双方均非排名前四的企业,交易后排名也未升至前四,那这一交易不会引起CR4的变化;若交易后双方的排名升至前四位,或交易双方至少有一方原排名为前四,则交易后CR4应该增加。因此由内部扩张带来的产业集中度的变化曲线应位于产业集中度变化曲线下方或部分重合,见图3。

从产业集中度变化曲线中减除由内部扩张带来的变化,得到的就是兼并收购带来的变化,如图4中阴影部分所示。

以时点t的并购演进程度为例,从0点开始对0-t的阴影部分进行积分,得到的是到t时点产业兼并收购引起的产业集中度变化的绝对值,用这个绝对值比上阴影部分的总面积,即为t时点整个产业并购的演进程度。将其连接起来即为本文所说的产业演进曲线,见图5。同样的绘制曲线过程也适用于CRn,不再赘述。

表1 ZEPHYR数据库检索结果

表2 发生并购交易的月份与次数

表3 各产业的数据来源及描述

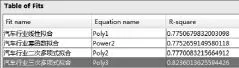

表4 各产业曲线拟合程度

表5 各产业CR4及集中速度

三、模型验证-基于美国的产业数据

1.汽车行业的产业演进数据

(1)产业集中度数据来源。产业集中度选择的指标是CR4,本文对汽车行业使用的是在美销售汽车数量最多的4家公司销量之和与全美汽车销量之比。汽车销量的数据来源于MarkLines的全球汽车信息平台数据库,为2004-2011年在美汽车销量共计96个月度的数据。

图6 产业集中度累积变化散点图

图7 拟合曲线类型及拟合程度

图8 产业集中度累积变化拟合曲线图

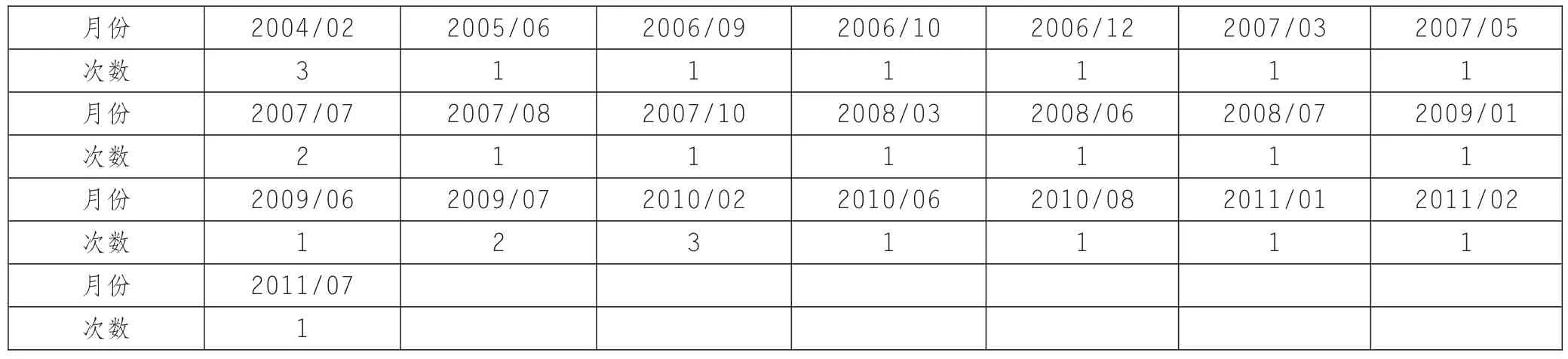

(2)汽车产业并购交易数据来源。汽车行业并购交易数据来源于ZEPHYR全球并购交易分析库。整理的搜索关键词与结果如表1所示。

441个搜索结果中,去除交易额未知的交易,共得到有效交易次数190次,交易总额为470亿欧元。进一步去除交易额较小的并购交易,留下占交易总额90.2%的32次并购交易,再去掉发生在2004年1月无法计算CR4变化值的4次交易,剩余发生了并购交易的月份和次数如表2所示。

2.汽车行业的产业演进曲线

使用y代表2004年1月到2011年12月中96个月份CR4的变化值,其中第一个数值为0;x代表96个月份。用三次样条插值法得到了1-95个月份间每个月份的产业集中度变化值,对其进行积分,就得到了每个月份产业集中度变化的累积值,用数组a表示。

再用y'代表2004年1月至2011年12月中去掉有并购交易月份之后的变化值。x'代表去掉有并购交易的月份之后的月份序号。通过插值得到1-95个月份整个行业中由内部扩张带来的产业集中度变化的累积值,用数组b表示。从a中减去b,得到的则为从1-n个月份由于产业内企业兼并收购带来的产业集中度变化值。

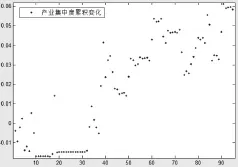

本文对这一数组使用MATLAB软件绘图并进行曲线拟合。产业内企业并购引起的集中度的累积变化(即本文的产业演进程度的绝对值)的散点图,见图6。同时采用了线性函数、指数函数、幂函数、多项式函数等四种函数形式进行了曲线拟合。拟合函数及拟合程度,见图7,其中拟合程度最高的为三次多项式函数。

同时对二次多项式与三次多项式两个回归模型进行F检验,来检验从二次多项式转为三次多项式过程中拟合程度是否显著提高:F=24.04,Sig为0.0000,在1%的显著性水平下是显著的。因此适合于汽车行业演进的模型为三次多项式函数。拟合的曲线见图8。该曲线即为本文的产业演进曲线。

接下来我们将通过相似的方法来获得其他六个行业的产业-并购演进曲线。

3.其他行业的产业演进曲线

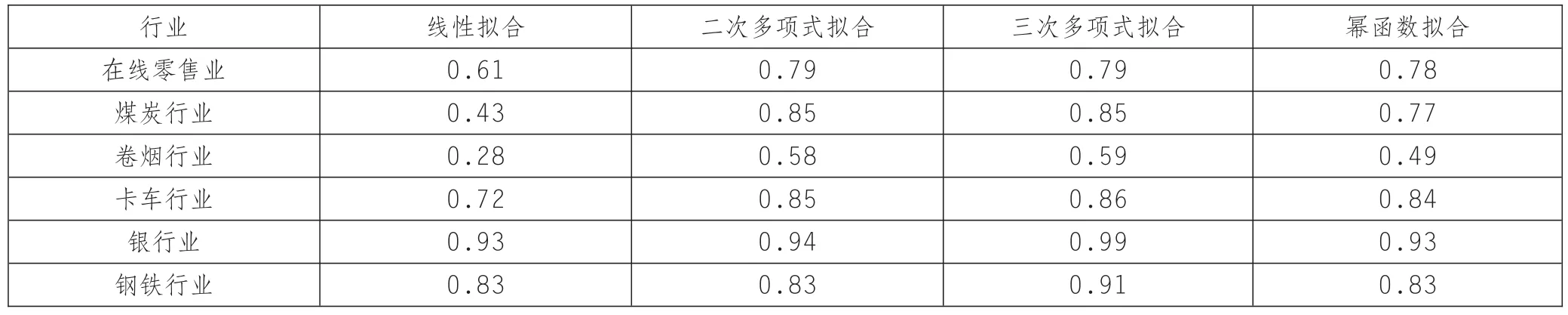

本文选择的其他六个行业分别是美国的在线零售业、煤炭行业、卷烟行业、卡车行业、银行业以及钢铁行业。各产业的数据来源及描述如表3所示。拟合程度如表4所示。

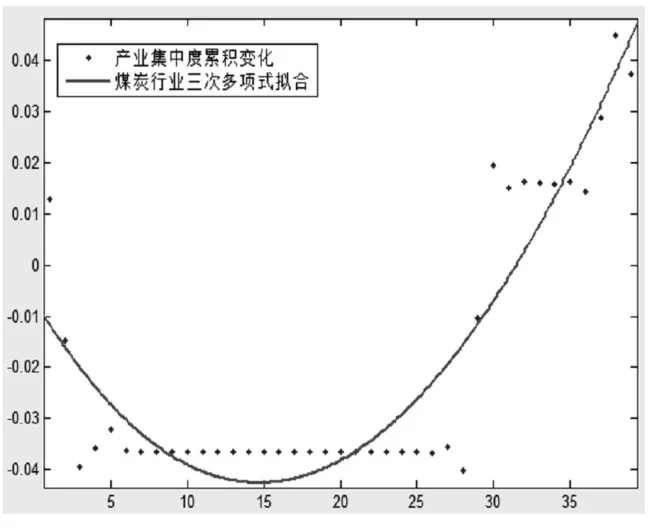

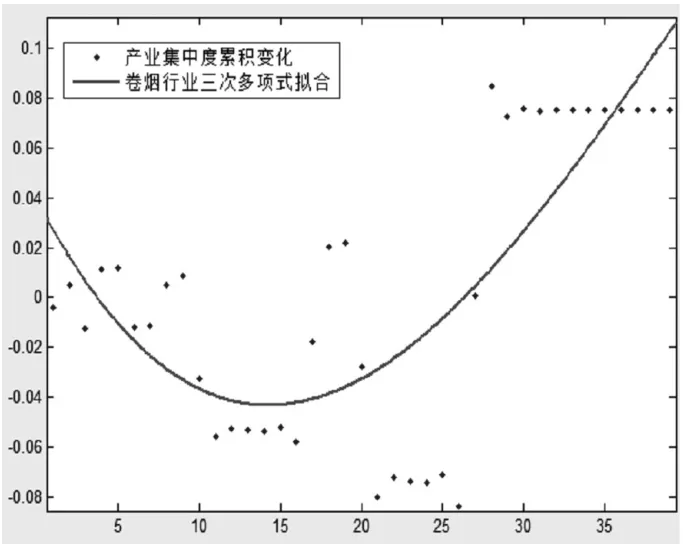

各产业的产业-并购演进曲线分别如图9(a),9(b),9(c),9(d),9(e),9(f)所示。

按产业集中度排序的各产业当前产业集中度及集中速度如表5所示。

以上述的排序为基础,我们结合各产业当前的集中速度就可以计算出某一产业获得进一步发展需要的时间。根据这一时间,以不同产业的并购-产业演进曲线为基础,连在一起就得到一条反映整体产业并购发展趋势的曲线,这条曲线也使得我们仅仅利用不到10年的季度数据来描绘产业并购趋势成为可能。将这七个行业按照当前产业集中度和产业集中速度排序并进行平滑,便得到了图5所示的产业-并购演进曲线。

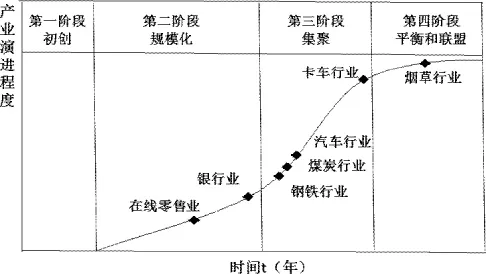

4.产业演进阶段的划分

企业所处产业阶段不同,外部环境就有所不同,企业的战略与行为也会有所不同。本文依据不同产业阶段中企业并购交易的次数与规模的变化规律将产业演进曲线划分为初创、规模化、集聚、平衡和联盟四个阶段。

在产业发展初期,市场规模足够大,企业也更专注于自身发展,行业内几乎没有并购交易,而在平衡期,整个行业的发展已经趋于稳定,只有几家大型企业处于垄断地位,行业内几乎也不会发生并购交易。[2]而在初创期与平衡期之间,行业内部会发生多起并购交易,从无并购交易到有并购交易再到无,产业的演进依据产业的并购次数与规模可被划分为四个阶段,特征分别是:产业处于初创阶段,产业内企业几乎不发生并购交易;产业处于规模化阶段,并购交易的次数不断增加,规模不断扩大;产业处于集聚阶段,并购交易规模继续扩大但数量会有所下降,而在集聚阶段后期,并购交易的数量会进一步减少,产业内企业数量也会减少到只有几个;在平衡和联盟阶段,产业内企业数量稳定,并购交易几乎不会发生。

因此用来划分产业-并购演进阶段的依据就是产业内企业并购交易发生的次数与交易金额,我们在产业-并购演进曲线上标注出七个行业所处的位置,如图10所示。

这四个阶段的特征分别是:

(1)初创阶段:这一阶段整个行业的并购活动极少,如德国的啤酒业。德国的啤酒业有着悠久的历史,但其市场被许多小的啤酒企业分割,因此其处于产业-并购演进曲线的初创阶段。但随着消费者越来越关注自身健康问题,许多小的啤酒制造商已经开始感受到压力,德国啤酒业渐现兼并重组的征兆。

(2)规模化阶段:如在线零售业与银行业。这一时段竞争者的位次有可能经常发生变化。在反复的竞争中,产业兼并整合迅速进行,大幅度促进了产业的集中。而在规模化阶段朝集聚阶段发展的过程中,交易数量会越来越少,但规模会大大提高。

(3)集聚阶段:如钢铁行业、煤炭行业与汽车行业。这些行业已经走过了大规模并购活动的阶段,但是有可能发生超大规模的并购交易。企业不再需要时刻关注于并购交易,前一阶段大规模并购之后的整合更加值得关注。

图9 (a)在线零售业

图9 (b)煤炭行业

图9 (c)卷烟行业

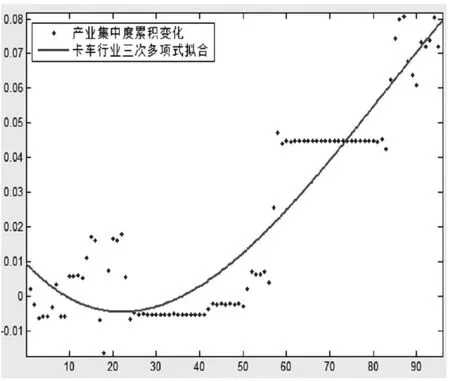

图9 (d)卡车行业

图9 (e)银行业

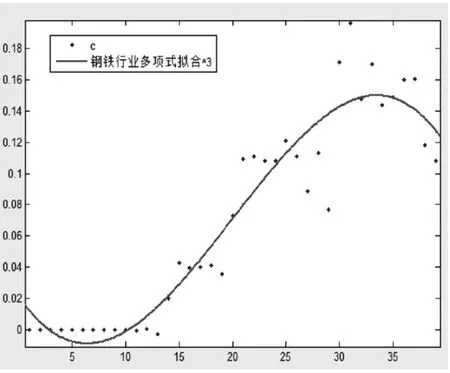

图9 (f)钢铁行业

图10 产业-并购演进曲线的四个阶段

(4)平衡和联盟阶段:如卡车行业和烟草行业。这些行业中企业的运营应更注重于自身发展。他们需要关注行业内新的趋势,避免自满情绪;尽可能地发现潜在机会以开展多元化经营。

四、结论

综上,本文力求在产业生命周期理论的基础上,从一个新的视角来看待产业的演进。笔者在科尔尼的产业演进曲线基础上对企业兼并收购引发的产业集中程度的变化进行了推演,得出了产业-并购曲线的理论模型。并通过美国的在线零售、银行、钢铁、煤炭、汽车、卡车、烟草在内的7个行业的产业数据对这一模型进行验证,认为从并购的角度来看,多数企业的演进是具有一定规律的。依据产业中企业兼并的次数与规模将产业的演进划分为初创、规模化、集聚、平衡和联盟四个阶段,在每个不同的阶段中,产业中企业的并购战略都应是有所不同的。

从现实来看,全球包括中国在内的产业合并已有山雨欲来风满楼之势,产业的兼并重组也已是大势所趋。一个基于并购视角的产业演进模型可以为产业监管者制定产业政策时提供参考意见,也可以协助产业中企业更好地选择并购时机进而提升并购绩效。因此该模型不仅具有理论意义,而且更有现实的指导意义。

[1]George J.Stigler.Monopoly and Oligopoly by Merger.TheAmericanEconomicReview, 1950,40(2):23-34

[2]Graeme Deans,Fritz Kroeger,Stefan Zeisel. Winning the Merger Endgame:A Playbook for Profiting From Industry Consolidation.New York:McGraw-Hill,2002

[3]Anand,J.and Singh,H.Asset redeployment, acquisitions and corporate strategy in declining industries.Strategic Management Journal, 1997,18(Summer Special Issue):99-118

[4]Raymond Vernon.Internation Investment and International Trade in the Product Cycle.The Quarterly Journal of Economics,1966,80(2):190-207

[5]Abernathy,W.J.And Utterback,J.M.A Dynamic Model of Product and Process Innovation.Omega,1975,3(6):639-656

[6]Gort,M.and Klepper,S.Time Paths in the Diffusion of Product Innovations.The Economic Journal,1982,367(92):630-653

[7]Klepper,S.and Graddy,E.The Evolution of New Industries and the Determinants of Market Structure.Journal of Economics,1990,21 (1):27-44

[8]陈艳莹,叶良柱.产业演进阶段识别方法研究评述[J].经济研究导刊,2009(5):44-47

[9]范从来,袁静.成长性、成熟性和衰退性产业上市公司并购绩效的实证分析[J].中国工业经济,2002(8):65-72

[10]李明哲.普及率法和价格弹性法在耐用消费品生命周期测定中的应用.[J]数理统计与管理,1983(6):19-23

(作者单位:中国人民大学、清华大学)

10.16653/j.cnki.32-1034/f.2016.24.006