新三板市场流动性与股权价值的关系研究

2017-01-12张梦达

杨 刚,高 飞,2,张梦达

(1.吉林大学 管理学院,长春 130022;2.佳木斯大学,黑龙江 佳木斯 154007)

新三板市场流动性与股权价值的关系研究

杨 刚1,高 飞1,2,张梦达1

(1.吉林大学 管理学院,长春 130022;2.佳木斯大学,黑龙江 佳木斯 154007)

任何一个市场的存在都以流动性为前提。目前,中国的新三板市场依然在迅猛发展之中,挂牌企业不断增加,交易日趋活跃,但流动性依然有待提高。新三板的市场流动性与创业板、中小板具有很大差距,而新三板市场流动性与股权价值呈明显的正相关关系,其股票价值与创业板相比,受流动性的制约被严重低估。

证券市场;新三板市场;流动性;股权价值;股权融资

引 言

2013年12月,国务院颁布《关于全国中小企业股份转让系统有关问题的决定》,全国中小企业股份转让系统正式对全国开放,这标志着新三板的诞生,也标志着中国推进多层次资本市场发展取得重要进展。新三板推出以来,吸引了大量的创新型、高新技术型中小企业踊跃在这里挂牌进行股权融资,挂牌企业增长速度非常快,融资金额、交易量等也持续增加[1]。尤其是2014年8月中国做市商制度在新三板正式引入后,新三板市场的流动性得到极大的增强,公司的股权价值得到明显的提升,伴随着新三板市场挂牌公司数量爆发式的增长,以及市场的跌宕起伏,财富神话的不断上演,新三板越来越受到社会的广泛关注。此外,新三板实行与主板、创业板、中小板完全不同的上市、交易和监管机制,其主办券商制度、挂牌规则和交易规则体现了一种开放和包容的市场机制,引发了大量学者的研究和讨论。可以说,新三板将成为中国经济领域的重要热点和理论研究的重要前沿。数据显示,截至 2015 年底,在新三板市场挂牌的企业数量为5 129家,总股本为2 946.45亿股,总市值为24 584.4亿元。在市场流动性方面,市场整体换手率为53.8%。其中,做市转让成交规模约占57%,成交笔数约占全市场的84%;从成交数量占申报数量的比率看,平均达60%以上,平均成交时间为10.4分钟。在新三板挂牌公司持续火爆增长的同时,人们也有一个疑问,新三板到底是价值的洼地,还是泡沫的温床?

新三板的流动性从新三板创建时就备受关注,人们试图从新三板入手,寻找市场流动性与股权价值的纽带,而两者关联性的强弱直接影响我们对新三板市场的科学把握。目前,新三板市场主要采用换手率指标来测度市场的流动性。尽管换手率指标被广泛应用在证券市场中,但单一的流动性指标不能准确地反映出市场的流动性水平。因此,构建一个能够全面有效反映市场流动性的综合度量指标,对市场本身和各投资主体都至关重要,不仅可以丰富流动性的理论,还具有一定的实践意义。从流动性的角度出发,探讨新三板市场流动性等相关因素与股票价格之间的关系,可以为挂牌公司和各投资主体的投资提供科学的决策依据,为新三板市场乃至中国多层次资本市场的建设和完善提供参考。因此,对新三板市场流动性与股权价值的关系进行研究十分必要。鉴于此,本文试图从流动性的角度建立市场流动性度量指标,对新三板市场股权流动性进行测量,并通过建立模型,分析新三板市场的流动性对股权价值产生的影响。

一、文献回顾

国外对流动性的相关研究起步较早,并有丰富的研究成果,形成了一套比较完整的理论体系。早在19世纪30年代,凯恩斯便提出了“流动性”这一概念,他将流动性定义为“市场价格将来的波动性”,但他认为不存在流动性的绝对标准,它只是一个相对指标。后来诸多学者相继从不同角度给出了流动性的定义,但至今为止仍没有一个精确、全面并被广泛接受的流动性定义。近些年,随着市场微观结构学说的兴起,流动性研究被广泛应用到资本市场中,学者们对流动性的相关理论与实证展开了大量的研究。Demsetz(1968)最早发现股票成交量与买卖价差有显著的负向关系,即股票成交量越大,买卖价差越小,流动性越好[2];Roll(1984)提出了用价差估计模型度量流动性的方法[3];Amihud和 Mendelson(1986)是流动性溢价理论的奠基者[4];Sarin和Shastri(2000)研究发现“内部人和机构投资者持股比例增加将降低股票流动性”;Chordia(2001)通过对美国三大证交所股票进行研究发现,“证券的预期收益与交易额和换手率都呈显著的负相关关系”;Paresh等人(2011)对1997年1月至 2003年12月的上海证券交易所和深圳证券交易所股票的交易数据进行研究发现,“流动性对上交所和深交所股票收益的负向影响并不十分显著”[5]。

国内学者的研究大多集中在场内交易市场。杨之曙和吴宁玫(2000)对流动性的相关理论进行了系统的论述[6];朱小斌(2004)、陈仲常(2006)、谢赤(2007)分别用不同的方法构建了流动性统一度量指标;张丹(2010)借鉴期权定价原理与方法,构建了股票市场流动性价值定量测度模型,并实证证明流动性对股票价值存在显著影响[7];杨征和宋宁(2014)使用Amihud的非流动性指标和换手率来衡量股票市场流动性发现,“中国股票市场流动性对股价存在影响,两者为正向关系且波动幅度较小”[8]。

国外对场外交易市场的研究主要是针对NASDAQ市场。1997年以前,主要是对垄断性做市商市场与竞争性的做市商市场之间的比较分析。1997年后,美国证券监督管理委员会(SEC)对NASDAQ市场的指令处理做了重大的改革,实行了电子竞价机制。由于中国新三板是由三板市场转变而来,并且市场起步较晚,因此目前对新三板市场的相关研究也并不多,从研究内容来看,主要集中于中国多层次资本市场的构建,新三板的交易制度、市场定位、运行机制及效果等方面。鉴于此,本文在国内外成熟研究的基础上,从流动性的角度出发,对中国新三板市场进行实证研究。

二、市场流动性对股权价值的影响机理

资产的流动性强弱会影响其价值,股票市场的流动性也会对股权价值产生影响。流动性强的股权比缺少流动性的股权具有更高的价值,称为流动性溢价。一般而言,同一股票从流通到不流通, 价格下跌;从不流通到流通, 价格上涨。同一股票在不同的市场上交易,同样会由于流动性的不同而具有不同的价格。

流动性对股权价值的影响通常认为是由于交易成本、信息成本、股权分散等方面的作用。从交易成本的角度看,当流动性差的时候,股票的交易量和交易频率都较少,那么持股人想周转手中的股票就会变得困难,这时交易成本上升。另外,Kyle(1985)和Black(1986)指出,市场流动性强的时候,总会产生噪音交易者,噪声交易者是指无法获得内部信息,非理性地把噪音当作信息进行交易的投资者。他们的出现又会使交易成本降低,对股权价值产生积极影响。从信息成本角度看,市场流动性的提高、交易者数量增多,带给市场的信息就更多,这可以减少信息成本,使投资者更容易获得充分信息,进而提升企业的股权价值。再者,流动性的提高增强了以股权为基础的薪酬激励作用,促进非控股股东对公司的监督,促使企业更加注重管理,在技术和管理上不断创新,这也有利于股权价值提升。从股权分散角度看,市场流动性较强时,企业股权日趋分散。股权分散使敌意接管成为可能,这对经营者形成市场压力,促使其更加努力地工作,也有利于公司的价值提升。当然,过于分散的股权,使得企业的管理结构发生巨大变化,不利于企业的稳步发展,可能降低企业的股权价值。因此,市场流动性对股权价值也有负面影响。

三、市场流动性测度指标的建立

很多国内外学者对市场流动性进行过研究,也有很多衡量市场流动性的指标。在微观结构的研究中,学者提出了经典的流动性四维理论,认为流动性包含速度、宽度、深度和弹性四个维度。

速度指证券交易的及时性,也就是在特定价格上满足投资者买卖证券愿望的时间长短。显然,交易完成所需要的时间越短,流动性越高,反之越低。在实际交易过程中,交易双方可能为了达成交易而愿意把交易价格放大到一定的价格区间,因此,也可以用一定价格区间交易完成的时间的长短反映证券交易的及时性。

宽度是指证券交易的成本,即买方报价(或溢价)和卖方报价(或折价)之间的差。当买卖双方报价价差足够小时,表示市场具有宽度,反之则缺乏宽度。但在现实中,我们无法测量交易双方的溢价或折价水平,因此,通常用买卖价差,也就是价格波动的区间反映证券流动性的宽度。

深度是指在特定价格(或价格区间)上的成交数量或订单数量。虽然订单数量并不是真正的成交数量,并不真正形成证券流动性,但订单是达成交易的基础,订单数越多,往往意味着成交量越多,流动性越高,反之亦反。因此,订单数量越多,市场越有深度,反之缺乏深度。深度指标也可用来衡量市场的价格稳定程度,即在深度较大的市场,一定数量的交易对价格的冲击相对较小,而在浅度市场,同等数量的交易对价格的冲击较大。

弹性是指由于大额交易或意外交易使价格偏离均衡水平后,买卖报价被交易者拉回到均衡状态的时间,即特殊交易引起的价格波动消失的速度。速度越快,则市场越富有弹性,反之则越缺乏弹性。

总之,证券市场的流动性衡量比较复杂,用单一维度指标衡量新三板市场流动性显然存在不足,无法全面、准确度量流动性水平。因此,这里根据流动性的四维属性,考虑到已有流动性指标的优缺点,本文试图从多个维度来构建一个新的流动性综合度量指标。综合度量要考虑可操作性和可比性,即所涉及的变量具有可获性,便于理解和统计,而且指标在不同市场、不同股票之间具有可比性,适用于所研究的市场类型。

从速度这个维度来看,在特定的证券市场上(如新三板),交易时间是不连续的、交易时限是固定的,因此速度指标显得并不重要,且完全可以被其他的指标所覆盖。从宽度这个维度来看,常用的测量宽度的指标有买卖价差、有效价差、定位价差和实现价差等,主要方法是用每日收盘价来测算股价的变动,或用每日收盘价计算收益率。但不同交易日的收盘价数据,可能暗含着非交易时间的信息,会对股价造成影响。因此,我们在构建综合流动性指标时,考虑采用相同交易日内的数据来度量股价的波动性,进而反映流动性的宽度属性。从深度这个维度来看,常用的测量指标有成交深度、市场深度和换手率等,其中成交深度、市场深度指标主要是由成交金额和成交量指标构成。成交金额和成交量指标容易受到市场容量、涨跌停限制以及流通股股本规模差异的影响。另外,在做市商市场中,作为流动性提供者的做市商通常不愿意也不会真实披露某价位上愿意成交的全部数量,所以存在一定的局限性。因此我们选用换手率指标,该指标消除了股本规模差异对流动性指标的影响,仅受涨跌停限制的影响。目前,中国新三板市场不设涨跌幅限制,并且新三板公司规模差异相对较小,所以这里选用换手率指标来反映流动性的深度属性是合适的。

我们认为,宽度反映了一定成交量下的价格变化,深度反映了一定价格变化下的成交数量,深度与宽度两者之比,反映了流动性弹性的属性(在一个成熟、理性、有效的公开市场上,弹性是市场必备的、重要的自我纠错、自我调节功能。对这一内容的深入讨论,可能已经超出了狭义的证券流动性范畴,本文不作详细的讨论,在指标构建时只作粗略的替代)。因此,我们采用将深度和宽度指标做比的方法构建综合流动性指标。

基于以上分析,本文构建的综合流动性度量指标Lt,其表达式为:

(1)

(2)

(3)

四、新三板流动性度量及对股权价值的影响分析

1.新三板流动性的度量与对比。按照上述方法,我们选取了2015年整个新三板市场的日交易数据,测算出新三板、创业板和中小板三个市场2015年的换手率(TURNOVER)、收益率(|R|)和流动性综合度量指标(L)进行描述性统计,统计结果如文后表1所示。

从文后表1可知,新三板、创业板和中小板三个换手率的平均值分别为0.224、5.186和4.027,收益率分别为1.634、2.633和2.067,流动性综合度量指标值分别为0.983、8.010和5.820。这表明,2015年三个市场整体流动性由高到低排序分别为创业板、中小板、新三板,且新三板的流动性明显低于创业板和中小板。另外,新三板市场流动性的变异系数明显高于创业板和中小板,说明其稳定性较差。

2.新三板流动性对股权价值的影响分析。本文用多元线性回归的方法考察股权价值与流动性之间的关系,选取新三板市场内具有代表性的100支样本股票,研究区间为2015年1月5日至2016年2月29日共280个交易日,对样本股票的所有日交易数据及相关财务数据进行处理,利用SPSS22对搜集的所有原始数据进行测算。考虑到其他因素对股权价值的影响,本文以一定时期内各支股票交易的平均价格P为被解释变量,以一定时期内股票的流动性综合度量指标L、每股收益EPS为解释变量,将流通股比例GBBL、挂牌公司规模SCALE作为控制变量,构建计量模型:

P=γ0+γ1L+γ2GBBL+γ3SCALE+γ4EPS+ε

在线性回归之前,我们先检验了变量间的相关性,以排除解释变量间的共线性问题。我们采用斯皮尔曼(Spearman)等级相关系数的方法进行检验,从检验结果可以看出,不同变量之间的相关系数均小于0.5,解释变量之间不存在共线性问题。

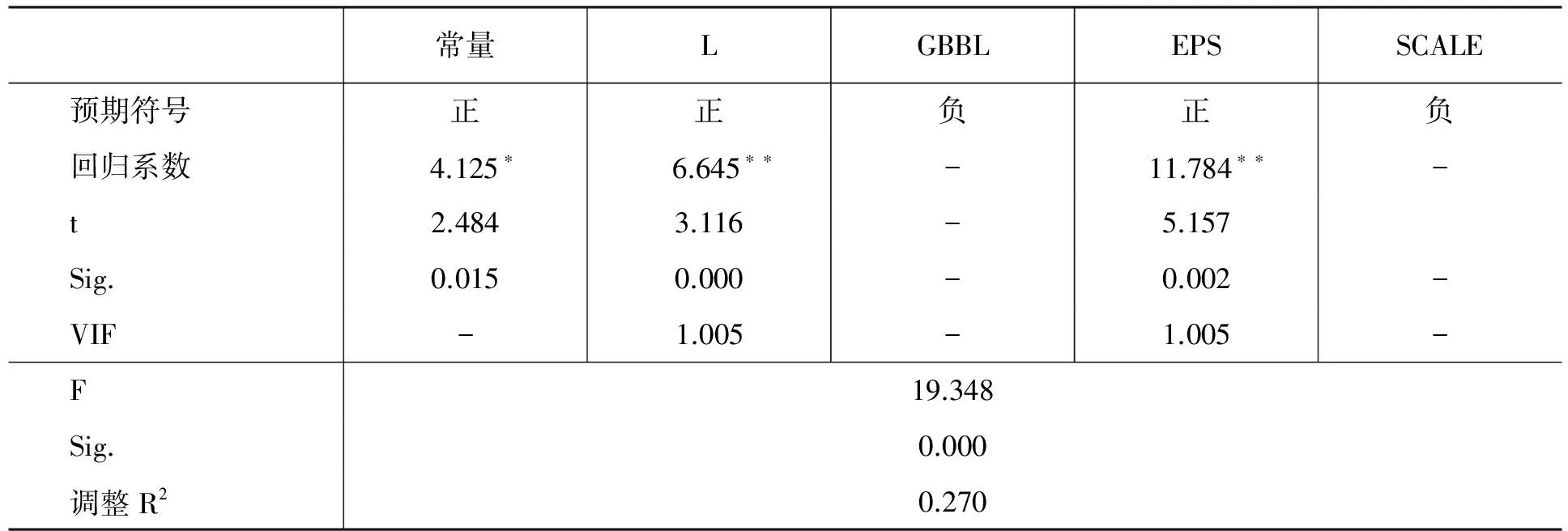

采用逐步回归分析的方法,对新三板市场100家样本公司的流动性综合度量指标、每股收益指标、流通股比例指标、公司规模指标进行多元回归。模型回归的统计结果如文后表2所示。

从文后表2可以看出,模型的拟合度较好,调整后的R2值为0.270,表明所选取的变量指标对股票价格水平的解释能力达到27%。F值(19.348)在1%和5%置信水平下显著,表明整个模型在统计上也是显著的。Sig.值为0.000,远大于临界值,证明了回归方程的有效性。另外,它们的VIF值均为1.005,表明解释变量之间不存在共线性问题。

回归方程中,通过t检验的有流动性综合度量指标和每股收益,表明这两个指标对股票价格存在显著的影响。流动性综合度量指标的回归系数为6.645,t值为3.116,Sig.值为0.000,没有被剔除,证明新三板做市股票价格与正常交易时间段内股票流动性水平呈正相关的假设成立;每股收益的回归系数为11.784,t值为5.157,Sig.值为0.002,没有被剔除,证明新三板做市股票价格与每股收益呈正相关的假设成立;流通股比例和公司规模在回归过程中被剔除,表明虽然这两个指标同股票价格存在着一定的相关性,但对股票价格的影响并不显著。由此可以得出结论:市场流动性越大,对股权价值的影响越大。

3.流动性对创业板股权价值影响的对比分析。使用同样的逐步回归分析方法,我们随机选取创业板市场同一时期100家样本公司,对其股票价格与流动性综合度量指标、每股收益指标、流通股比例指标和公司规模指标的关系进行多元回归分析(流通股比例和公司规模在模型回归中同样不显著,被剔除)。得到创业板市场流动性综合度量指标为6.859,每股收益的回归系数为15.214。该回归结果同样证明了创业板股票价格与正常交易时间段内股票流动水平呈正相关,且影响程度因市场流动性水平的差异而不同的假设成立。

同时我们注意到,创业板市场流动性综合度量指标回归系数略高于新三板市场,但差距不大,说明流动性对两个市场股票价值的影响程度是接近的。而创业板每股收益的回归系数明显高于新三板,说明从影响股票价值的最基本因素——流动性和收益性来看,新三板并没有泡沫。从收益性来考察,与创业板对比,新三板股票价值有一定的低估。而再考虑到新三板市场流动性远远小于创业板这样一个事实,可以得出结论,新三板市场股票价值与创业板对比,受流动性的制约被严重低估。流动性对两个市场股票价值的影响程度接近,也证明了我们构建的流动性综合度量指标是合理的。

五、总结与展望

本文通过构建流动性综合指标来度量新三板挂牌股票的流动性,并对比了不同市场的流动性差异,进而通过构建计量模型研究了新三板市场流动性对股权价值的影响。研究表明,新三板的市场流动性与创业板、中小板具有很大差距,新三板市场流动性与股权价值呈明显的正相关关系,其股票价值与创业板相比,受流动性的制约被严重低估。

任何一个市场的存在都以流动性为前提。目前,中国的新三板市场依然在迅猛发展之中,挂牌企业不断增加,交易日趋活跃,但流动性依然有待提高。唯有提高其流动性,才能使这个市场具有旺盛的生命力,才能充分地揭示股权价值。而加大力度推广做市商制度、引入竞价机制等都是提高流动性的有效方式。新三板具有区别于中国深沪两市的挂牌及交易制度,其制度创新与改革不仅对发展中国主板、中小板和创业板市场具有很强的借鉴意义,也对评估如注册制(新三板可以说是实际的注册制)等政策效应提供了绝好的平台。

[1] 周茂清,尹中立.“新三板”市场的形成、功能及其发展趋势[J].当代经济管理,2011,33(2):75-76.

[2] DEMSETZ H.The Costs of Transacting[J].Quarterly Journal of Economics ,1998,82:33-53.

[3] ROLL R. A Simple Implicit Measure of the Effective Bid-ask Spread in an Efficient Market[J].Journal of Finance,1984,39:1127-1139.

[4] AMIHUD Y,MENDELSON H.Asset Pricing and the Bid-Ask Spread[J].Journal ofFinancial Economics,1986,17: 223-249.

[5] NARAYAN K,ZHENG X. The Relationship between Liquidityand Returns on the Chinese Stock Market[J]. Journal of Asian Economics, 2011,22(3): 259-266.

[6] 杨之曙,吴宁玫.证券市场流动性研究[J].证券市场导报,2000,(1):25-33.

[7] 张丹.股票市场流动性价值:理论与实证研究[D].上海:上海交通大学,2010.

[8] 杨征,宋宁. 我国股票市场流动性与股价的动态关系研究[J].华东经济管理,2014,(12):76-79.

表1 2015年新三板市场与其他市场间流动性描述性统计

表2 回归方程统计结果

[责任编辑:房宏琳,曾 博]

2016-09-10

国家自然科学基金项目“TMT变更、创业战略选择与企业成长绩效的关系:基于创业板上市公司的案例比较研究”(71372077)

杨刚(1968—),男,教授,博士生导师,从事公司金融与企业经济研究;高飞(1977—),男,讲师,博士研究生,从事财务管理研究。

F832.51

A

1002-462X(2016)12-0110-05