股权结构、企业环保投资与财务绩效

2017-01-11王鹏,张婕

王 鹏,张 婕

(河海大学 商学院,江苏 南京 211100)

股权结构、企业环保投资与财务绩效

王 鹏,张 婕

(河海大学 商学院,江苏 南京 211100)

以2009—2013年我国制造业A股上市公司为样本,采用混合截面层次回归法和分组检验法,检验了企业环保投资和财务绩效之间的关系,以及股权结构对两者间关系的调节作用。研究发现,企业环保投资与财务绩效显著负相关,股权制衡度的提高可以减弱企业环保投资对财务绩效的负向影响,而股权集中度的提高会加强企业环保投资对财务绩效的负向影响。

企业环保投资;财务绩效;股权制衡;股权集中

随着我国经济的高速发展,环境问题也日益严重。我国大陆地区二氧化碳总排放量与能源总消耗量仅次于美国,环境污染每年对GDP造成大约3.5%~8.0%的损失。美国等发达国家的监管层和学术界很早就开始关注企业环保投资的影响,其中一个重要的话题便是企业环保投资对财务绩效的影响,但各研究结论并不一致[1-2]。财务绩效是指企业战略的实施和执行是否正在为最终的经营业绩作出贡献。国内已有文献对于两者关系的研究主要是从行业和投资结构的角度去分析环保投资对财务绩效的影响[3-4],并没有考虑对环保投资与财务绩效关系产生影响的权变因素,如考虑公司治理机制的调节作用。已有研究结果表明,公司治理直接影响企业的经营决策,进而影响企业绩效[5]。股权结构作为公司治理机制的基础,其能否调节企业环保投资与财务绩效间的关系,以及调节的方向性又是怎样,现有文献尚未对此做出解答。因此,笔者试图通过实证研究来检验企业环保投资与财务绩效之间的关系,并重点关注公司股权结构对企业环保投资与财务绩效关系的调节作用。

1 理论分析与研究假设

1.1 企业环保投资与财务绩效

企业主体的环保投资问题研究在国内外仍属于较新颖的领域,较少学者从财务管理的角度去探讨企业环保投资对财务绩效的影响,且研究结果也存在较大争议,大体可以归纳为正相关、负相关和不确定3种关系。支持两者正相关关系的研究主要受“波特假说”的影响,认为企业的环保投资行为能够促进企业进行更多的创新活动,抵消环保投资对经营成本的负面影响,使“创新补偿”大于“遵循成本”。负相关性的观点主要基于新古典经济学理论,认为企业在环保方面的投资占用了公司核心领域的管理资源,降低了公司的盈利性。此外,也有学者认为存在一个投资效应的 “拐点”,两者之间是一种先减后增的非线性的“U”型关系。

目前我国绝大多数企业的环保投资规模还处于低水平状态[6],企业开展环保投资更多情况下是基于社会责任潮流国际化压力而非出自主观意愿。因此,企业将会面临承担自身及政府转嫁过来的双重社会责任考验,使企业将相关的经济利益让渡给社会,还要承担履行社会责任的额外成本,这都会引起企业利润的降低。此外,多数企业采取“末端治理”式的污染控制措施,该措施的治理成本往往高于预防管理,降低了其经济效益[7]。对于上述3种研究观点,笔者倾向于负相关观点,认为目前我国企业的环保投资并不能带来财务绩效的改善。基于此,在其他因素不变的情况下,笔者提出如下研究假设:

H1企业环保投资与财务绩效负相关。

1.2 股权结构对企业环保投资与财务绩效关系的调节作用

企业环保投资与财务绩效之间的关系之所以会引起“传统理论”与“波特假说”之间的争论,是由于环保投资引起的收入效应与成本效应之间博弈结果存在不确定性引起的,企业环保投资不能带来财务绩效的改善是由于企业环保投资所带来的收益增加未能弥补环保投资带来的经营成本增加。因此,如果存在某种机制(如公司治理机制),能提高环保投资带来的收益或降低环保投资带来的经营成本,就可以减弱环保投资对财务绩效的负向影响。由于股权结构是公司治理机制的基础,其一般分为股权制衡和股权集中两方面。笔者将分别探讨股权制衡和股权集中对企业环保投资与财务绩效关系的调节效应。

1.2.1 股权制衡对企业环保投资与财务绩效关系的调节作用

股权制衡反映了公司前几大股东间的制衡关系,是一种内部牵制式的股权结构。通过少数几个大股东分享控制权,使得任何一个大股东及公司经理层都无法单独控制企业的决策,达到互相监督和抑制掠夺的效果。股权制衡的调节效应主要体现在降低环保投资风险成本和促进环保投资转为财务绩效两方面。

(1)股权制衡有利于降低环保投资风险成本。企业的环保投资多属于非经济项目投资,投资周期长,风险成本高,其面临的决策环境往往比较复杂。在当今这个瞬息万变的信息时代,企业需要在复杂的环境中做出投资决策,环境复杂性往往伴随着高失误和高风险。高失误、高风险决策下的环保投资风险成本必然会上升,因此需要一种低失误和低风险的决策模式,即集体决策模式。股权制衡的决策模式符合集体决策的特征,通过对环保投资决策程序实施积极有效的控制,实现环保投资风险成本的降低。

(2)股权制衡有利于促进环保投资转为财务绩效。“一股独大”与股权高度集中的股权结构普遍存在于我国上市公司中,且所有权与经营权分离导致了内部人控制的现象,国有企业中内部人控制问题相当严重。股权制衡能够监督、牵制控股股东,改善内部人控制的局面,从而使企业形成良好的内部治理机制,提高环保投资的运作效率,进而促进环保投资转为财务绩效。基于股权制衡下的环保投资风险成本的降低和环保投资财务效率的提高,在其他因素不变的情况下,笔者提出如下研究假设:

H2与低股权制衡度企业相比,高股权制衡度企业的环保投资对财务绩效的负向影响会减弱。

1.2.2 股权集中对企业环保投资与财务绩效关系的调节作用

已有研究表明,股权集中普遍存在于世界各国的上市公司中,在集中股权结构下,控股股东有行使公司重大决策的绝对权力[8]。股权集中的调节效应主要体现在非效率投资带来环保投资风险成本的增加和非正式干预会阻碍环保投资转为财务绩效两个方面。

(1)股权集中带来的非效率投资增加了环保投资风险成本。股权高度集中使大股东及其内部代理人拥有超强的资源配置权,客观上为非效率投资提供了可能。非效率投资主要有投资不足与投资过度两种形式,这两种形式都会造成资金的滥用及企业价值的毁损[9],进而引起投资风险成本的提高。因此,笔者预期非效率投资将增加环保投资风险成本。

(2)股权集中带来的非正式干预会阻碍环保投资转为财务绩效。在集中股权结构下,关键的决策权力往往通过非正式机制发挥作用[10],大股东凭借较高的持股比例获取关键性的决策权,可以通过非正式机制实施非正式干预,这种非正式干预往往会削弱管理层在环保投资决策上的主动权。然而环保投资具有投资周期长、风险成本高的特性,只有在环保投资决策上赋予管理层充分的主动权,才能保证选择高质量的环保投资项目,促进投资项目的高效运作。因此,笔者预期非正式干预将阻碍企业环保投资转为财务绩效。在其他因素不变的情况下,基于股权集中下的非效率投资带来环保投资风险成本的提高和非正式干预带来环保投资财务效率的降低,笔者提出如下研究假设:

H3与低股权集中度企业相比,高股权集中度企业的环保投资对财务绩效的负向影响会增强。

2 研究设计

2.1 样本选择与数据来源

为使得研究结论具有普遍性,笔者选择了在环保投资领域具有代表性的行业即制造业作为研究对象,搜集该行业内A股上市公司2009—2013年的数据作为研究样本。为保证数据的有效性,笔者对样本进行了如下筛选:①剔除金融证券类公司;②剔除ST、*ST及交易状态异常的公司;③剔除2009—2013年从未披露过环保投资数据的公司;④其他指标缺失的公司。经过以上筛选,最终获得282家样本。282家A股制造业上市公司中,各次类的比例分别为金属、非金属29.43%,化学原料、化学制品13.12%,机械、设备28.72%,食品、饮料13.83%,医药6.38%,纺织4.61%,造纸、印刷2.84%,其他制造业1.06%。

有关企业环保投资的数据通过阅读企业社会责任报告、环境报告书与可持续发展报告等公开披露资料手工搜集整理而成;财务绩效、股权制衡、股权集中度及其他控制变量的数据来源于CSMAR、RESSET数据库,并对其中部分可疑数据,通过查阅上市公司年报、招股说明书等公开披露资料进行了校对。

2.2 变量定义

2.2.1 被解释变量:财务绩效(ROA)

在衡量财务绩效时,不同学者分别选用了不同的指标。其中,很多学者都认为选择衡量企业资产综合利用效果的核心指标ROA代替财务绩效更具有合理性[11],基于此,笔者选用反映企业总体获利能力的ROA来衡量财务绩效。

2.2.2 解释变量:环保投资规模(EPI)

笔者借鉴唐国平等[12]的做法,采用“环保投入/资本存量”来衡量企业环保投资水平,其中环保投入包括:环保节能技术的研发与改造支出、环保节能设施的投入与维护支出、清洁生产支出、绿化等生态保护支出及其他与环保投资有关的事项,资本存量为年初总资产与年末总资产的算术平均值。

2.2.3 调节变量:股权制衡度(ER)、股权集中度(OC)

对于股权制衡度ER,根据已有文献,笔者采用第2~第5大股东的持股比例之和来衡量,股权集中度OC用第1大股东的持股比例来衡量。

2.2.4 控制变量

为尽量消除其他未知因素的影响,根据已有文献,笔者控制了成长性、公司规模、财务杠杆、融资约束因素对财务绩效的影响。模型中的主要变量定义如表1所示。

2.3 模型设计

为验证假设H1~假设H3,笔者设计如下模型:

ROA=α0+α1EPI+α2Growth+

α3Size+α4Lev+α5SA+ε

(1)

ROA=α0+α1EPI+α2ER+α3ER×EPI+

α4Growth+α5Size+α6Lev+α7SA+ε

(2)

ROA=α0+α1EPI+α2OC+α3OC×EPI+

α4Growth+α5Size+α6Lev+α7SA+ε

(3)

表1 变量定义说明

注:Age为观测年度与企业注册年度的差额

3 实证检验与结果分析

3.1 变量的描述性统计

变量的描述性统计指标如表2所示。由表2可知,在样本中,关键的解释变量EPI的中位数为0.002 1,远小于均值0.007 3,可见大部分企业的环保投资规模都没有达到样本平均水平,这在一定程度上反映出现阶段我国制造业上市公司环保投资水平普遍较低;EPI的最大值达到公司资本存量的19.740%,而最小值仅占资产的0.001%,表明样本企业之间环保投资规模的差异较大。样本企业所在行业的ER、OC的最大值和最小值差距也较大,再分别比较ER和OC的均值和中位数发现,一半以上企业的股权制衡度水平处于低水平状态,而接近一半企业的股权集中度处于高水平状态,这说明我国制造业A股上市公司的股权结构并不单一,有进一步完善的空间。

表2 变量的描述性统计

注:各变量的观测值均为282

3.2 混合截面层次回归分析

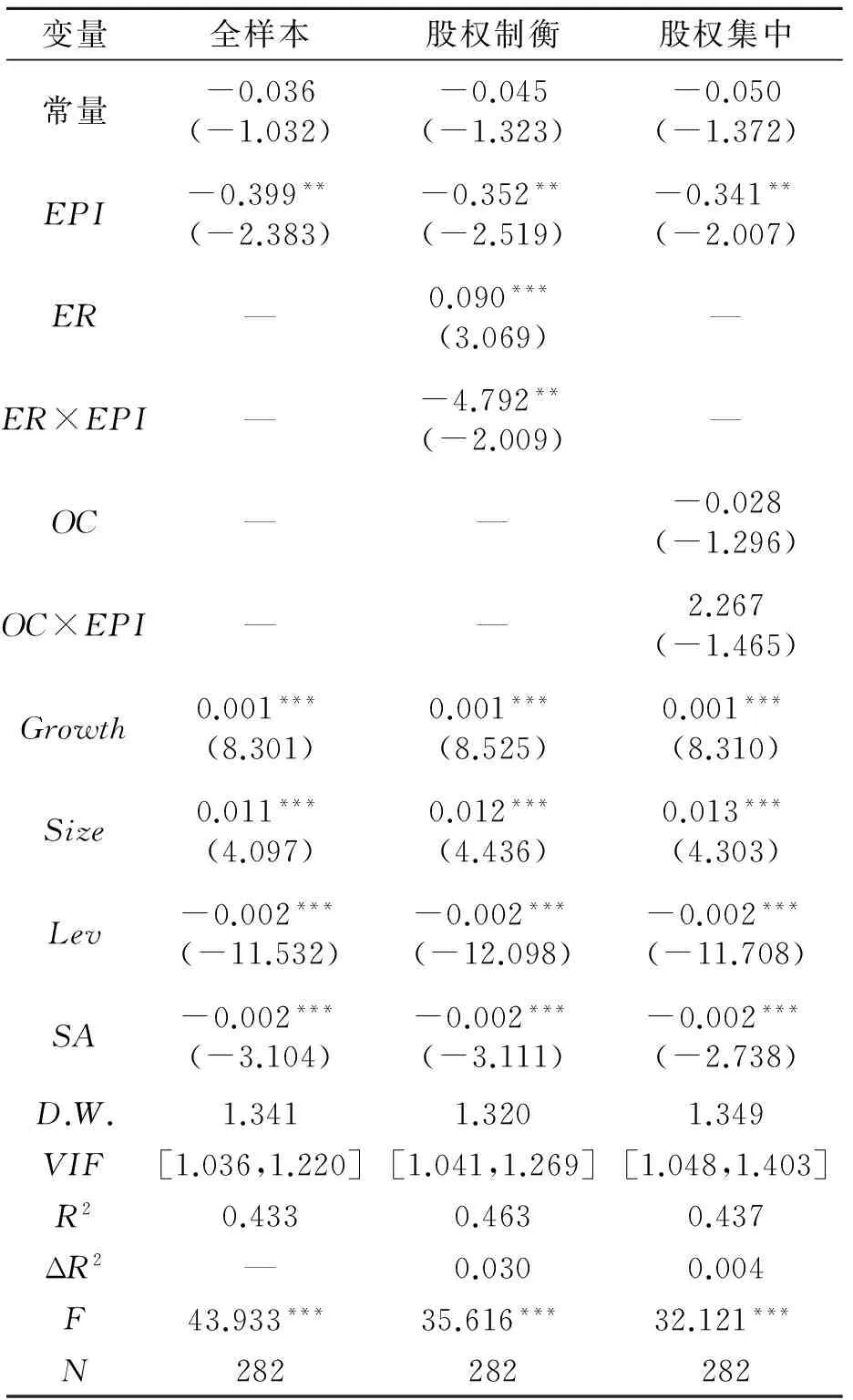

在进行模型(2)、模型(3)回归之前,为消除多重共线性,对EPI、ER、OC进行了数据中心化处理,并进行多重共线性检验和Dubin-Watson检验,得到的混合截面层次回归结果如表3所示。由表3可知,控制变量组与企业环保投资变量之间的方差膨胀因子VIF在1.036~1.403之间,表明不存在多重共线性,D.W.值在1.320~1.349之间,表明不存在严重的误差自相关。

表3 混合截面层次回归结果

注:①表中为标准化回归系数值;②**和***分别代表统计量在5%、1%的水平上显著;③括号内为t值

首先,对模型(1)进行回归拟合以分析企业环保投资对财务绩效影响,具体见表3中全样本列的回归结果。不难发现,企业环保投资的回归系数显著为负(b=-0.399,p<0.05),这表明企业环保投资对财务绩效具有显著的负向影响,这与假设H1相符。然后分别对模型(2)和模型(3)进行回归拟合,分别考察股权制衡和股权集中对企业环保投资与财务绩效关系的影响。具体结果如表3中股权制衡和股权集中两列所示,可以看出,相比于模型(1),模型(2)和模型(3)调整的R2分别提升了3%和4%,说明ER和OC的引入对模型是有贡献的。进一步观察发现,ER×EPI和OC×EPI的系数一个为负,一个为正,说明股权制衡对企业环保投资与财务绩效关系起到负向调节作用,股权集中对企业环保投资与财务绩效关系起到正向调节作用。即股权制衡度的提升会减弱企业环保投资对财务绩效的负向影响,股权集中度的提升会加强企业环保投资对财务绩效的负向影响。然而股权制衡的调节作用通过了显著性检验,股权集中的调节作用没有通过显著性检验,因此假设H2得到验证,假设H3并未得到完全证实。

3.3 进一步分组检验结果

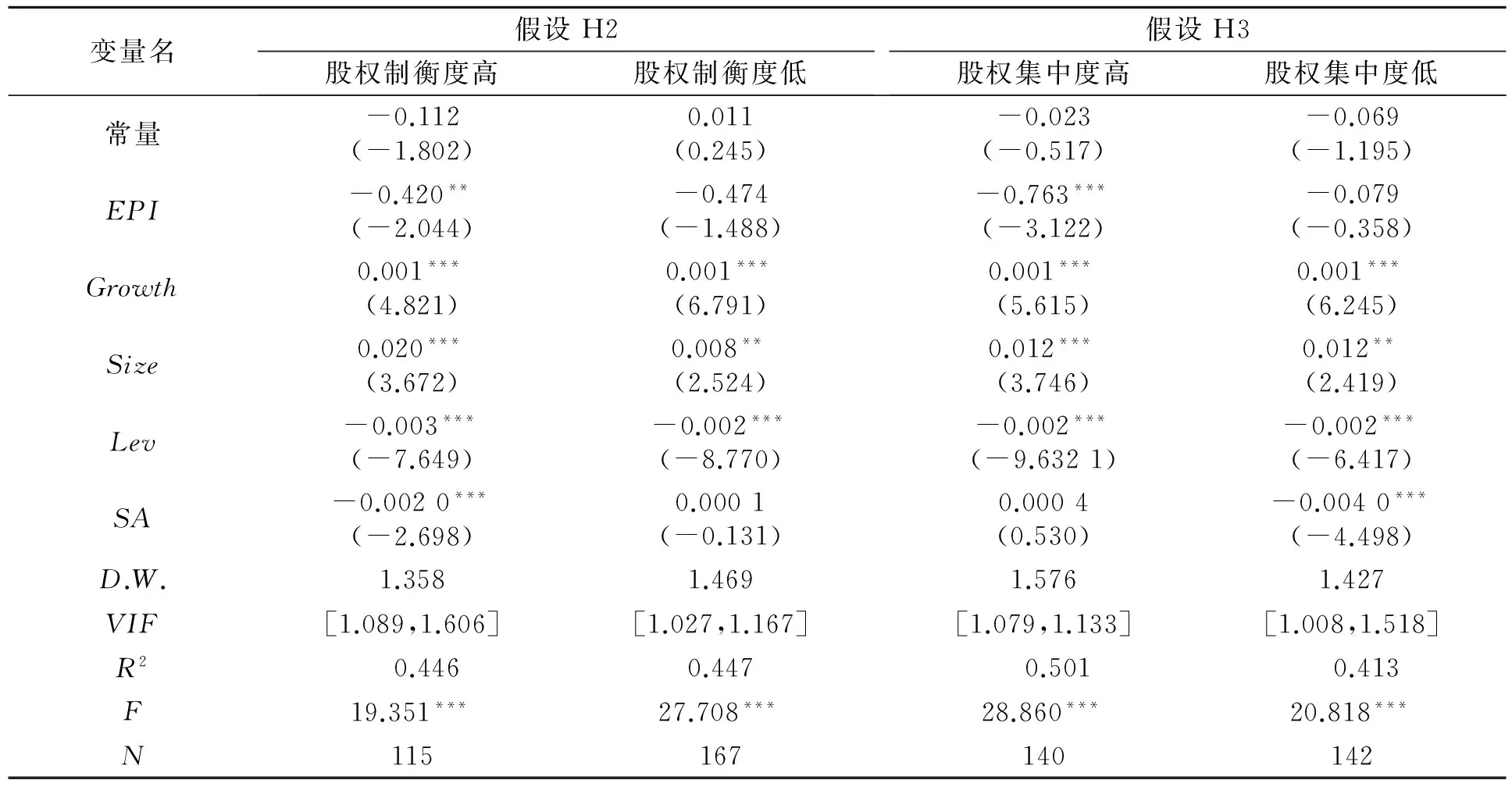

按照股权制衡度和股权集中度的均值将全样本分成两组(股权制衡度高和股权制衡度低;股权集中度高和股权集中度低)分别检验企业环保投资对财务绩效的影响,回归的结果如表4所示。

表4 股权制衡、股权集中分组回归结果

注:①表中为标准化回归系数值;②**和***分别代表统计量在5%、1%的 水平上显著;③括号内为t值

从表4可以看出,企业环保投资的回归系数仍为负,说明混合截面层次回归结果中对假设H1的验证具有稳定性;对于股权制衡度高的企业,其环保投资的回归系数绝对值小于股权制衡度低的企业,表明股权制衡度高的企业,环保投资对财务绩效的负向影响小于股权制衡度低的企业,假设H2再一次得到验证;股权集中度高的企业,其环保投资的回归系数绝对值远高于股权集中度低的企业,表明股权集中度高的企业,环保投资对财务绩效的负向影响大于股权制集中度低的企业,即股权集中度的提升加强了企业环保投资对财务绩效的负向影响,这一结果为证明假设H3提供了依据。

4 结论

实证研究结果表明:环保投资对财务绩效具有显著的负向影响。高股权制衡度会减弱企业环保投资对财务绩效的负向影响,高股权集中度会加强企业环保投资对财务绩效的负向影响。笔者研究结论的管理和政策意义在于:①现阶段我国制造业的环保投资总量明显不足,环保投资财务效率低下,政府和企业应共同行动从深化企业改革、优化股权结构的角度制定出积极的环保投资战略。引入大股东间的制衡制度可以降低环保投资风险成本并促进环保投资转为财务绩效。②对于研究者来说,在今后的研究中可以继续研究其他类型的调节变量,如可以探寻在不同的环境管制水平、不同的行业背景下企业环保投资对财务绩效的具体作用形式。

[1] FILBECK G, GORMAN R F. The relationship be

tween the environmental and financial performance of public utilities[J]. Environmental & Resource Economics,2004,29(2):137-157.

[2] PORTER M E, LINDE C V D. Toward a new conception of the environment-competitiveness relationship [J]. Journal of Economic Perspectives,1995,9(4):97-118.

[3] 彭妍,岳金桂.基于投资结构视角的企业环保投资与财务绩效[J].环境保护科学,2016(1):64-69.

[4] 赵雅婷.行业属性、企业环保支出与财务绩效[J].会计之友旬刊,2015(7):73-77.

[5] 陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究:2007—2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[6] 唐国平,李龙会.企业环保投资结构及其分布特征研究:来自A股上市公司2008—2011年的经验数据[J].审计与经济研究,2013,28(4):94-103.

[7] 汪文隽,柏林.沪市制造业企业环境管理与财务绩效关系研究:基于面板数据联立方程组模型的实证分析[J].企业经济,2015(5):43-49.

[8] ANDREI S, VISHNY R W. A survey of corporate governance[J]. The Journal of Finance,1997,52(2):737-783.

[9] 田昆儒,孙瑜.非效率投资、审计监督与股价崩盘风险[J].审计与经济研究,2015,30(2):43-51.

[10] 张光荣,曾勇,邓建.大股东治理及股东之间的代理问题研究综述[J].管理学报,2007,4(3):363-378.

[11] HART S L, AHUJA G. Does it pay to be green: an empirical examination of the relationship between emission reduction and firm performance [J]. Business Strategy and the Environment,1996,5(1):30-37.

[12] 唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2012(6):83-89.

WANG Peng:Postgraduate; School of Business, Hohai University, Nanjing 211100, China.

Ownership Structure, Corporate Environmental Investment and Financial Performance

WANGPeng,ZHANGJie

Based on the data from 2009 to 2013 of A-share listed companies of manufacturing industry in China, the paper uses hierarchical regression model and grouping test to explore the relationship between the corporate environmental investment and the financial performance, and further verifying the ownership structure effect on this relationship. The results indicate that the corporate environmental investment is negatively related to the financial performance, and the improvement of equity restriction plays a negative role in the above relationship, while the improvement of ownership concentration plays a positive role in the above relationship.

corporate environmental investment; financial performance; equity restriction; ownership concentration

2095-3852(2016)06-0735-05

A

2016-07-02.

F275; X196

10.3963/j.issn.2095-3852.2016.06.020

收稿日期:王鹏(1991-),女,安徽安庆人,河海大学商学院硕士研究生.