民族文化、员工满意度与企业盈利能力关系研究

2017-01-10中央财经大学会计学院热娜古丽卡德尔

中央财经大学会计学院 热娜古丽·卡德尔

民族文化、员工满意度与企业盈利能力关系研究

中央财经大学会计学院 热娜古丽·卡德尔

本文以新疆地区中小企业汉族、维吾尔族与回族管理者为考察对象,通过建立结构方程路径分析模型,以民族文化价值观的视角分析了文化价值观对企业盈利能力的影响。研究发现,员工满意度,通过工作满意度间接影响企业盈利能力。权力距离、雄心与长期导向价值观对员工满意度起决定性作用。六个文化价值观对企业盈利能力没有直接影响,而是通过员工满意度与顾客满意度两个中介变量间接影响企业盈利能力。其中长期导向不仅对员工满意度,对企业盈利能力有直接影响。可见体现孔子儒家思想的长期导向价值观值得大力弘扬。

民族文化价值观 员工满意度 ROA中小企业 汉族 维吾尔族 回族

一、引言

十八大以来习近平总书记多次强调正确认识民族文化的历史影响和现实意义,民族传统文化作为治国理念的重要来源,成为了当前的理论热点。自2010年中央新疆工作座谈会以来,执行对口援疆战略过程中,许多内地企业开始向新疆增加投资项目并吸纳当地劳动力,这样领导者不仅面临管理更多持有不同价值观的个人的同时需要了解文化价值观对企业发展的决定性作用。文章以加深对文化的了解为目的,以加强关注民族文化的重要性为重点,主要考察民族层面的文化价值观对员工满意度继而对企业盈利能力的影响。至今关于员工满意度的研究领域主要集中于研究某个特定企业甚至一个组织,或局限于研究员工特征即年龄、性别、文化程度等对内在工作动机与工作满意度的影响。这些报告大多数没有考虑来自不同文化背景的数据(Eskildsen,2010),也没有把员工满意度作为民族文化价值观与企业盈利能力的中介变量来考虑企业盈利能力与未来发展状况。文章以新疆地区中小企业汉族、回族及维吾尔族企业管理人为研究对象、以员工满意度作为调节变量,探讨民族文化价值观对企业盈利能力的影响。研究结果发现,权力距离、雄心与长期导向价值观对员工满意度起决定性作用,继而对企业盈利能力有预测作用。六个文化价值观对企业盈利能力没有直接影响,而是通过员工满意度与顾客满意度两个中介变量间接影响企业盈利能力。其中长期导向不仅对员工满意度,对企业盈利能力有直接影响。可见体现孔子儒家思想的长期导向价值观是值得我们去大力弘扬。

二、理论分析与研究假设

(一)民族文化价值观文化被定义为感知环境的一种过滤器,它由各种因素构成包括信念、价值观和行为模式。而文化价值观是文化中的价值观要素。关于民族文化价值观,olie(1995)指出,大约有190个民族文化价值观定义用在目前研究中。其中,Hofstede的研究对跨文化管理领域做出了巨大的贡献。通过因子分析法,他将文化价值观界定为四个维度:不确定性规避(UAI)、权力距离(PDI)、个人主义/集体主义(IDV)和阳刚指数(MAS)。之后在这四个度量方法的基础上又添加了三个维度,分别为纵情与克制、长期导向和纪念主义。最近,在Hofstede的2013年问卷调查(VSM2013)关于文化价值观度量方法中只加入2008年问卷调查(VSM2008)中关于文化价值观度量方法的纵情与克制(IVR)及长期导向(LTO)两个维度。本文采用Hofstede的VSM2013的度量方法分类,量度民族文化价值观。表1为Hofstede的六个文化维度分类概念定义。

表1 民族文化价值观维度分类概念定义

(二)工作满意度与民族文化非财务绩效指标用来评估一个组织非财务绩效方面的参数(Scanlon,2009)。组织非财务绩效指标是一套不能由财务系统衡量的变量,是一个描述性的参数如客户满意度、管理控制系统、员工满意度等(Malgharni et al.,2010)。目前大多数组织案例中,研究结果只停留在各国工作满意度的不一中(Eskildsen et al.,2010)。有一些国际研究已提出不同国家间存在的工作满意度差异(Eskildsen et al.,2004b;Kristensen et al.,2002; Sousa-Poza and Sousa-Poza,2000)。但这是否真的意味着不同国家间员工工作满意度差异是由组织单位运作的不一导致还是由民族文化对工作满意度的影响导致?Eskildsen et al(2010)研究不同国家间工作满意度差异。他发现越是具有高不确定性规避文化价值观特征与越是倾向阳刚气质的社会,越倾向于低工作满意度。可知,Hofstede这六个文化维度分类有些可能是导致不同工作满意度水平的外源性关键因素,有些则不是关键性因素。由此提出假设:

假设1:民族的员工满意度水平受到Hofstede的文化维度的影响

(三)工作满意度与企业盈利能力已有研究已证明员工满意度与企业盈利能力之间的影响,Chi&Gursoy(2009)以考察员工满意度与顾客满意度之间关系为目的,研究它们对酒店行业企业财务绩效的影响。结果发现,顾客满意度对企业财务绩效存在直接影响,而员工满意度与财务绩效不存在直接影响,通过顾客满意度作为调节变量,对财务绩效产生非直接影响。因此,本文再加一个顾客满意度变量作为员工满意度与企业盈利能力的调节变量。根据以上分析,本文假设:

假设2:员工满意度与顾客满意度影响其企业盈利能力

三、研究设计

(一)样本选取与数据来源本文的问卷调查针对以新疆地区民族集中居住地作为依据,以新疆地区(乌鲁木齐市、昌吉市、哈密市、库尔勒市、喀什市、阿克苏市、和田市)各中小企业汉族、回族和维吾尔族企业各级领导人为研究对象。问卷针对三个民族,每个民族发出200份,共发出600份,其中收回441份(汉族158份、回族138份、维吾尔族145份)。

(二)变量定义

(1)民族文化价值观变量。学者们已提出大量的民族文化研究方法(e.g.Adler et al.,1986;Schein,1985;Hofstede, 1980,1991)。Hofstede的民族文化维度分已得到实证验证且最广泛地引用在企业会计研究领域上(Gudykunst&Ting Toomey,1988;Harrison,1992;Triandis,1984)。,因此本文采用Hofstede(2013)的六个维度分类对研究进行分析。Hofstede et al.(2013)民族文化价值观维度分类从七个维度变为六个文化维度分类,它们分别为个人主义(IDV)、不确定性规避(UAI)、雄心(MAS)、权力距离(PDI)、长期导向(LTO)和纵情与克制(IVR),共有24个项目(个人信息例外)。问卷的衡量维度从个体层面相关性变为国家层面的相关性。这表示个体层面相关性产生人格维度,而国家层面相关性产生民族文化维度。可以说VSM2013进一步达到了衡量民族文化维度的精确性水平。各维度的具体计算方法如下:

权力距离指数=25(M20-M23)+35(M07-M02)+C1

个人主义指数=35(M09-M06)+35(M04-M01)+C2

雄心主义指数=35(M08-M10)+35(M05-M03)+C3

不确定性规避指数=25(M21-M24)+40(M18-M15)+C4

长期导向指数=25(M19-M22)+40(M13-M14)+C5

纵情与克制指数=40(M17-M16)+35(M12-M11)+C6

根据hofstede的计算方法M表示该量表项目平均值。Hofstede(2013)的上述设计中一个民族就是一个计算对象。本文借鉴国内计算民族文化价值观方法(丁宏凯和郑石桥,2009),以每个企业,也就是每份问卷作为观测点,计算个人的民族文化价值观各个维度的值,所以hofstede公式中M此时指的是该人对该项目的选择值。问卷设计中管理控制与民族文化价值观设计在同一个问卷当中,因此,每个企业只调查了一个民族并作为其观测点,并把这种计算结果作为观测点,进行统计分析。

公式中常数项C是将计算的每一个指数转换为0~100间的一个数值。本文采用hofsteded(2013)的计算指标公式,借鉴丁宏凯和郑石桥(2009)的方法不直接确定C,而是对指标计算得分进行线性变换进行转换,计算方法如下:

各维度线性变换后的得分=(X-min)/(max-min)*100

(2)顾客满意度、员工满意度与盈利能力。问卷中,企业依据自身实际情况对顾客满意度与员工满意度指标打分。问卷用7级里克特量表方法,由低到高排列员工满意和顾客满意程度。1分表示员工或顾客满意度低,而7分表示员工或顾客满意程度高。盈利能力以总资产报酬作为代理变量。

(3)其他。为了控制其他因素对企业盈利能力的影响,本文设计外部竞争与企业资产作为控制变量。外部竞争通过因子分析得出分数。

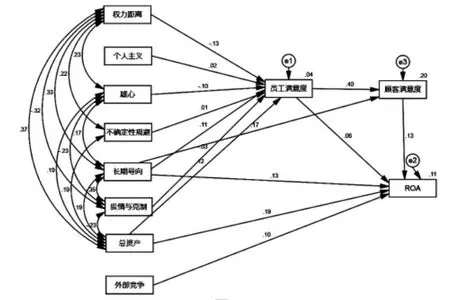

(三)模型构建模型的设定如图1所示。模型中,外生变量为民族文化价值观六个文化维度PDI、IDV、MAS、UAI、LTO、IVR。内生变量为员工满意度、工作满意度与总资产报酬率。初始模型的路径图见图1。

图1

本文通过结构方程分析软件AMOS22.0并采用极大似然估计法得到模型修正指数为62.19。Joreskog&Sorbom认为,当修正指数大于7.88时,有必要对模型进行修正。首先运用修正指数逐步增列变量间的共变关系,依次增列了Asset与PDI,LTO与IVR,PDI与LTO,IVR与PDI,UAI与PDI,IVR与MAS,MAS与PDI,LTO与MAS,Asset与IVR,Asset与MAS,Asset与UAI最终得到修正模型。其次根据修正指数增列LTO与ROA,LTO与顾客

满意度路径。其标准化估计值见图2。

图2

四、实证分析

(一)描述性统计根据表2可知,ROA的均值为4.67,员工满意度均值为5.06,顾客满意度均值为5.18。ROA处于中下水平,顾客满意度与员工满意度基本上处于中等水平。根据均值可知,各民族管理人员比较倾向高权力距离、阳刚气质、高不确定性规避和集体主义的文化特征。

表2 变量描述性统计

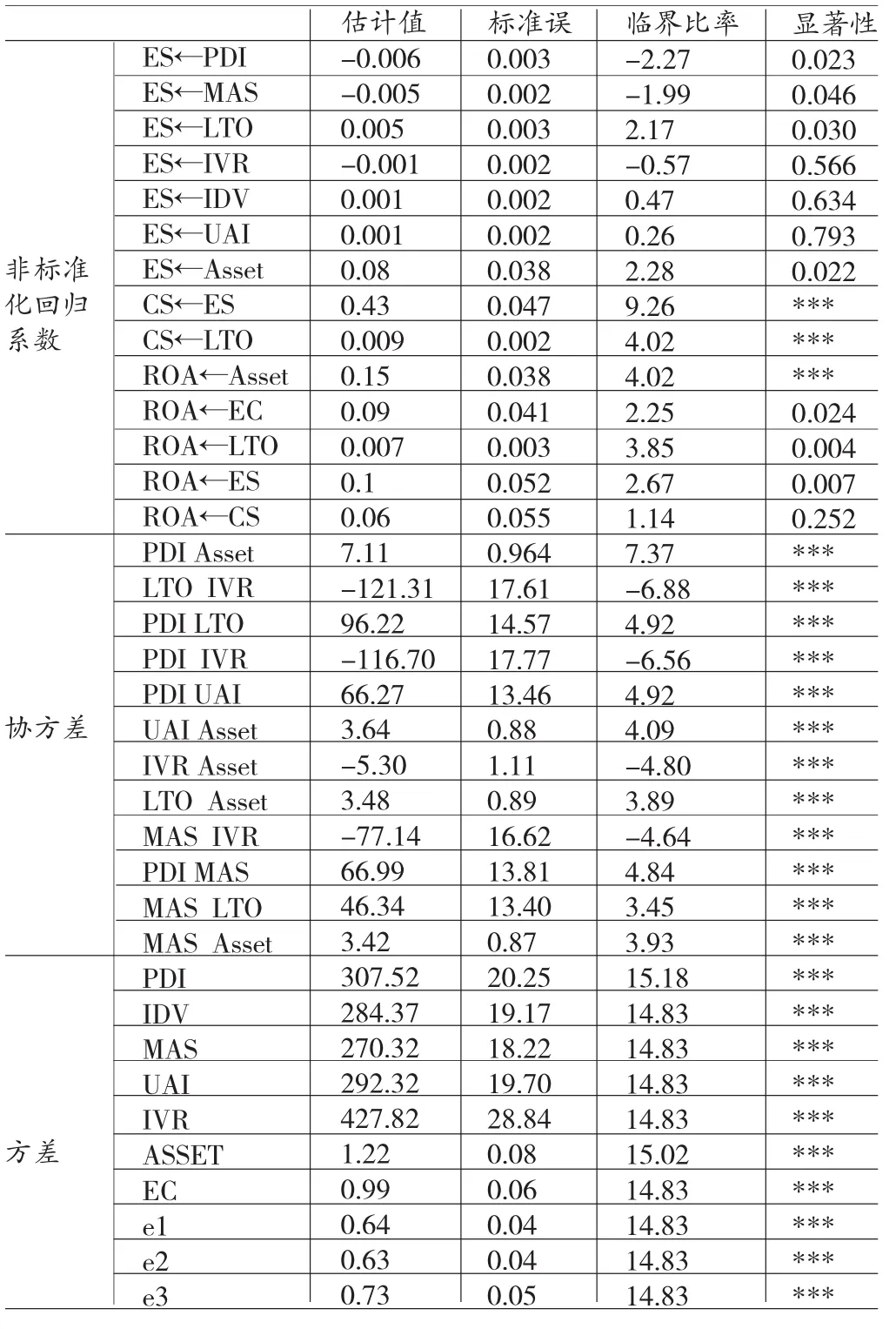

(二)参数检验与模型评价从表3可以看出,ES←IVR,ES←IDV,ES←UAI,ROA←CS的路径系数不显著外,其他都在0.05水平上显著。*表示显著性水平<0.001。模型整体适配度检验结果如表4所示。由表4可知,除了PGFI值0.43且没有达到大于0.5的标准外,其他指标均符合要求,模型整体适配度较好。

表3 估计参数检验结果

表4 模型整体适配度检验结果

(三)模型标准化路径系数级讨论(1)民族文化价值观六个维度与员工满意度关系。从表5我们可以看到,权力距离与雄心对员工满意度起决定性作用。即越是一个高权力距离或越是倾向雄心的社会,越使员工满意度降低。其中权力距离的影响作用最大,标准化路径系数为-0.13。因此,要想提高员工满意度,企业需要缩小权力距离,分散权力集中,经常征询下属的意见。一个越是倾向雄心的社会里,管理者过度注重结果、收入或提升,而很可能忽视员工的感受,从而引起员工的不满。因此,在一个越是雄心的社会里,管理者适度注重收入、结果或提升的同时,多关心员工,多关注员工工作的胜任能力。长期导向与员工满意度的路径系数为0.11,越是一个长期导向的工作场所中,员工对工作环境越感到舒服和满意。在工作场所中,对一个越倾向长期导向特质的管理者来说,培育和鼓励以追求未来回报为导向的品德,很可能会受到员工的喜爱。因此,管理者自身培养长期导向特质,从而得到员工的支持。(2)员工满意度、顾客满意度与盈利能力。Chi&Gursoy(2009)以考察员工满意度与顾客满意度关系为目的,研究它们对酒店行业企业财务绩效的影响。结果发现,顾客满意度对企业财务绩效存在直接影响,而员工满意度与财务绩效不存在直接影响,通过顾客满意度作为调节变量,对财务绩效产生非直接影响。表5中,员工满意度对顾客满意度路径系数为0.4,顾客满意度与ROA路径系数为0.13,而本文预设模型中,员工满意度对ROA的参数不显著。这说明,员工满意度不直接对资产报酬率产生影响,而是通过顾客满意度间接影响企业资产报酬率。(3)民族文化价值观六个维度与企业盈利能力。本文预设模型中,六个文化维度对企业资产报酬率不直接产生影响,而是通过员工满意度与顾客满意度作为中介变量间接影响企业盈利能力。但是,根据模型修正指数发现企业长期导向能直接影响企业资产报酬率。这也许与长期导向自身所固有的特质有关。长期导向意味着培育和鼓励以追求未来回报为导向的品德—尤其是坚韧和节俭。Hofstede et al(2005)这样概括:长期导向的文化是坚韧,愿意为长远回报而不断努力,自我约束和勇于进取,注重节俭、节约资源,愿意为最终目标而奉献自己。从这些特征不难推出长期导向与企业盈利能力之间的关系。因此要弘扬我们具有优良特质的民族传统文化。