政治关联、高管持股与并购战略选择的相关性分析

2017-01-10西安欧亚学院会计学院李娜罗艳妮

西安欧亚学院会计学院 李娜 罗艳妮

政治关联、高管持股与并购战略选择的相关性分析

西安欧亚学院会计学院 李娜 罗艳妮

本文以2009-2015年我国发生重组并购活动的所有上市公司为研究样本,研究分析了政治关联、高管持股比与企业重组并购战略选择之间的关系。研究发现:相对于非政治关联企业,政治关联企业发生相关行业重组并购活动的概率更高;企业的高管持股比与非相关行业重组并购活动显著相关;政治关联能正向调节企业高管持股比与重组并购战略选择之间的关系。

政治关联 高管持股比 并购战略选择

一、引言

要实现我国从“世界工厂”到“让世界爱上中国造”经济转型,关键是企业自主研发核心技术的能力。中国在世界铁矿石谈判中的屡屡受挫,从正反两面充分说明了企业进行重组并购的必要性和重要性。通过重组和并购,企业可以优化资源配置,集中优势来提升企业本身的核心竞争能力,从而使企业获得做大做强,并能可持续发展。欧美国家经过五次的重组并购热潮之后,重组并购已成为企业进行规模扩张和资源优化配置的重要途径。由于先前经济体制即计划经济的约束,我国企业的重组并购活动是从改革开放后逐渐开始的,起步较晚,但发展迅速。在2008年的前三个季度我国企业发生重组并购活动约为600余起,而2015年的一、二季度的该项数据则快速发展到了1500起以上。在我国长期的经济计划时代,存在着大量的政企结合的现象,从而形成了具有中国特色的企业重组并购活动,这就决定了我们在选择重组并购战略时要与中国的实际情况相符合。在现阶段的经济转型时期,企业的很多关键性资源仍掌握在政府手中,企业与政府的联系也较为密切,政治关联就成为企业与政府的重要沟通渠道。企业高管持股比作为现在企业内部控制的最优手段,将企业的利益与作为企业实际管理者和执行者的高层的利益紧密地联系在一起,会使企业高层在制定决策时更多考虑的是企业整体利益,是获得更多的企业从润,从而实现自身价值的最大化。

二、文献综述

(一)国外文献Khannan和Palepu(2009)认为企业进行多元化并购活动能有效稳定市场,并指出企业高层的政治关联程度对企业进行多元化并购有着明显的正向影响。Guillen和Mauro(2010)发现,政治关联能显著提升企业进行相关并购的动机。Change和Hong(2011)指出,政治关联程度与相关并购显著正向相关,且在政府的支持下,政治关联程度较高的企业在进入相关行业时门槛较低,动机就越强。Chung(2012)则指出,企业通过政治关联能取得税收、融资等方面的政府支持,从而更倾向于进行相关并购。Perry(2012)认为,作为资源管理手段,有政治关联的企业高层是企业最重要的人力资源。Almeida和Wolfenzon(2013)表明,相对于民营企业,国有企业更容易进入相关行业进行并购。Abhikari和Zhang(2013)认为,民营企业也逐渐通过政治关联得到政府支持,从而进入利润相对较高的非相关行业进行并购活动。Markus和Stefan(2013)通过实证分析得出:高管持股比与多元化并购之间的正向相关非常显著。

(二)国内文献李善民和朱滔(2011)指出,政治关联对企业进行并购战略的选择起着非常明显的正向影响。其原因是由于政治关联程度越高,企业从政府提前得到的信息就会越多。相对于政治关联较弱的民营企业,国有企业存在着严重的信息不对称。正是由于这种信息的不对称,国有企业进行相关并购就相对容易,且门槛较低。方军雄(2013)则分析了国有企业中企业代理人等级的重要影响,发现地方国有企业倾向于进行本地区的并购,而央企则更倾向于进行跨地域的并购活动。胡明旭(2014)则认为,现在的民营企业对政治关联的重视程度正在逐步提升,并以政治关联为契机,打破国有企业在诸多行业的“垄断”地位,积极进行多元化并购活动。袁天荣(2013)认为,企业高层为了获得更大的自身利益,尤其在其退休之前,更倾向于对企业进行多元化并购活动。

三、理论分析与研究假设

现阶段我国正处于经济转型的关键时期,由于长时期的计划经济管理模式,很多企业都是从国有企业改制而成,在企业改制后仍与政府存在着千丝万缕的关联。很多企业的高层管理者往往是由政府指派的原政府(军队)官员、人大代表或者是政协委员来担任。相较于其它性质的企业,该类企业与政府的关联更为密切,更容易进入相对“垄断”的行业,从中获得巨额的利润,并能保证企业高层管理者与企业所有者利益的一致性,在政府这把“保护伞”的保护下,在资产“保值增值”的利益驱使下,企业进行多元化并购的动机就会削弱,企业就会避免多元化并购这种风险较高的活动,而采取了相对保守的策略,进行相关并购重组活动。我们称这类企业为政治关联企业。基于以上分析,本文提出以下假设:

假设1:政治关联性越强,企业越倾向于进行相关并购

企业高层作为企业战略的制定者和执行者,是企业进行良性和长远发展最重要的人力资本,对企业的发展有着至关重要的作用。为了激励企业高层的积极性,企业往往采取高管持股的激励机制,从而将企业的整体利益与高层的自身利益联系在一起。为了追求更大的利益,实现自身价值的最大化,企业高层在制定企业的发展战略时,更倾向于使企业进入利润更大、风险相对较高的非相关行业,选择多元化得并购策略。沈梁军认为:高管持股比与企业多元化并购策略选择之间呈现出显著的正向相关。基于以上分析,本文提出假设2:

假设2:高管持股比例越高,企业越倾向于进行多元化并购

刘一凡(2012)认为由于政府制定政策时的不确定性和不公开性,企业非常重视与政府之间的关系,并通过各种形式成为政治关联性企业,以此获得政府的优惠政策与护航。而高管持股比作为企业普遍采取的激励机制,使得企业在进行并购活动时为了谋取更大的利益而采取相对冒险的多元化并购策略。政治关联作为一种企业获得发展资源的重要途径,与高管持股比与并购策略选择上紧密相连。因此,政治关联可能会对高管持股比与并购策略选择得关系具有调节作用。本文由此提出假设3:

假设3:政治关联对高管持股与并购战略选择具有正向调节效应

四、研究设计

(一)样本选择与数据来源本文以2009-2015年我国上市公司发生的所有并购事件作为研究样本,并根据以下剔除原则对数据进行了剔除:(1)并购对象为非境内注册的公司;(2)并购对象为境外上市公司;(3)并购对象为金融经济行业和综合类行业公司;(4)并购方及并购对象同时在A股和B股上市的公司;(5)财务数据不全的公司。通过运用以上原则对数据进行相关处理后,本文最后得到了738个数据样本,其中相关并购样本为524个,多元化并购样本为214个。

(二)变量定义本文以并购战略选择作为因变量,将高管持股比和政治关联作为自变量,并将企业性质、企业规模、资产负债比及企业成长性等作为控制变量引入到研究体系中。

(1)并购战略选择(Div)。李善明(2012)将并购战略选择分为相关和多元化并购两种形式。相关并购包括横向并购和纵向并购两种形式。横向相关并购是指并购的双方处于同一行业或产业,或其产品处于同一竞争市场,该种并购可以扩大企业本类产品的生产能力。消除主要竞争对手、提高市场份额;纵向相关并购是指并购双方的生产和经营处于同一行业或产业的上下游,该项并购可以加速生产及经营流程、降低运输仓储的费用等。多元化并购,又称混合并购,是指并购双方在生产和经营上均无联系,处于不同的产业或行业,该种并购能分散企业的风险,提升企业对市场变化的适应能力。在此基础上,方军雄(2013)对政治关联、企业性质和并购战略选择三者之间进行了实证分析。根据已有的研究,本文采用李善明的观点,即将并购战略选择分为相关和多元化并购战略两类,并采用虚拟变量的方式对并购战略进行赋值,相关并购赋值为1,多元化并购赋值为0。

(2)政治关联(PC)。政治关联的呈现由于不同国家、地区的文化、法律、市场化进展及政府管理的不同而存在着许多相异的形式。由于我国较为特别的政治体制和经济转型,我国的政治关联的形式主要有两种:隐性政治关联和显性政治关联。因此,本文可以采用三种度量政治管理程度的方法:虚拟变量法、赋值法及比例法。其中,赋值法和比例法都是以虚拟变量法为基础拓展延伸而来。本文参照易玄等(2012)有关政治关联的度量方法,即:企业的前任或现任高管是政府(军队)官员、人大代表或者是政协委员,就认定这家企业为政治关联企业,并赋值为1,否则为0。为了使其更为科学,本文在此基础上,还辅以邓建军、曾勇(2009)的比例法来衡量政治关联,即企业的前任或现任高管为政府(军队)、人大代表或政协委员,就将该企业认定为存在政治关联的高管,再用政治关联高管所占企业高管总量的比例来作为政治关联的度量方法。

(3)高管持股比(Mhs)。高管持股比是指高级管理人员持股数量占公司总股本的比例,即:

股权激励机制是企业进行内部优化治理的重要手段,其实现方式是通过给予企业高层一部分股票期权,通过股权收益的方式代替传统的薪酬制度,从而将企业的长远发展利益与企业高层自身的经济利益紧密的联系在一起,充分调动企业高层为整个企业服务的积极性。

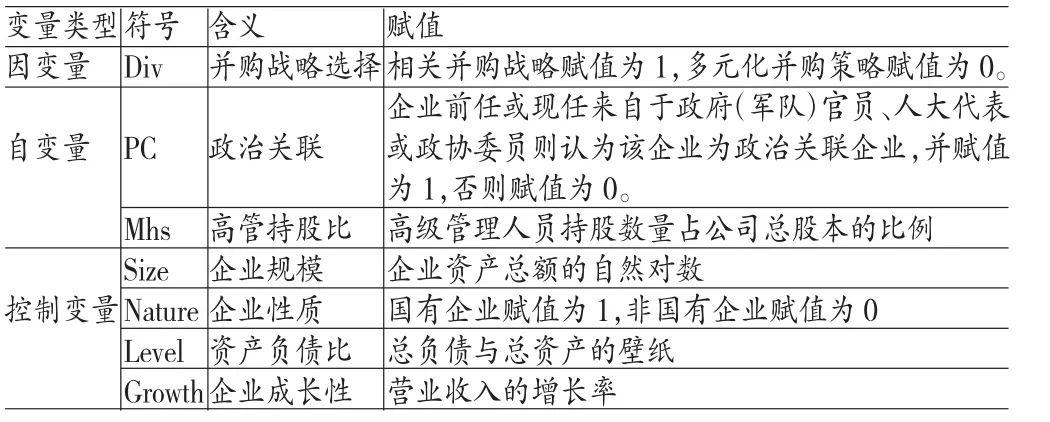

(4)控制变量。参照以往国内外有关研究,选择企业性质(Nature)、企业规模(Size)、资产负债比(Level)及企业成长性(Growth)等作为控制变量。各变量定义及说明见表1。

表1 主要变量及定义、说明

(三)模型构建根据本文的研究假设及选取的变量构建如下实证模型:

为验证假设1建立模型1:

为验证假设2建立模型2:

为验证假设3建立模型3:

式中,α是截距,β是系数,ε为残差值。

五、实证分析

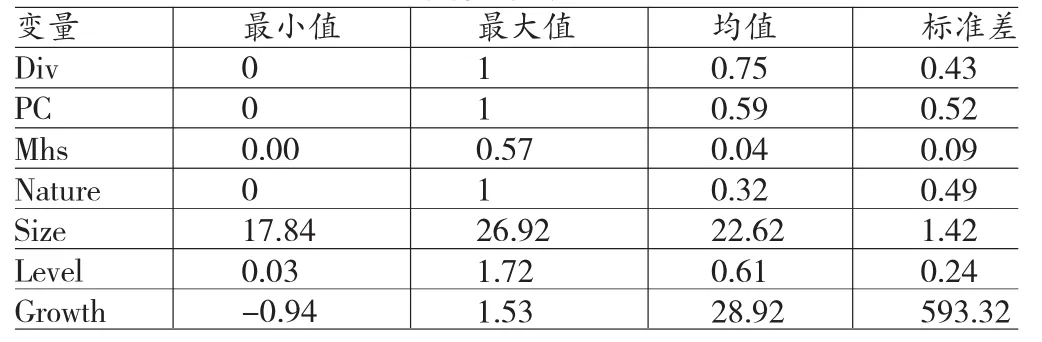

(一)描述性统计表2是关于样本2009-2015年数据相关变量的描述性统计分析结果,从表中,我们可以得到各变量基本的描述性统计量,包括各个变量的均值、最小值、最大值及标准差等。根据表2中的描述性统计分析,可以得到样本数据的特征如下:数据样本企业中并购战略选择的均值为0.75,表明现阶段我国企业进行并购战略选择时更倾向于相关并购策略。其原因是进入相关行业的并购,相对较为保险,并能利用已有的技术水平、销售渠道等。数据样本企业的政治关联的均值为0.59,表明我国进行并购活动的企业中过半存在着政治关联。在中国,政治关联对于企业有着非常重要的影响,企业也乐于通过各种形式成为政治关联性企业。数据样本企业的高管持股比的均值为0.04,表明在我国高管持股比是较低的,企业对高层的激励机制相对不够完善;最大值为0.57,最小值为0,则表明对于激励机制的应用上,企业之间存在着较大的差异。企业的资产负债比的均值为0.62,高于国际最优值0.5,表明我国企业的资产负债率呈现出一定程度的不健康发展。企业成长性的最大值为1.53,最小值为-0.94,标准差为593.32,表明我国企业的成长性差异巨大。

表2 各变量的描述性统计结果

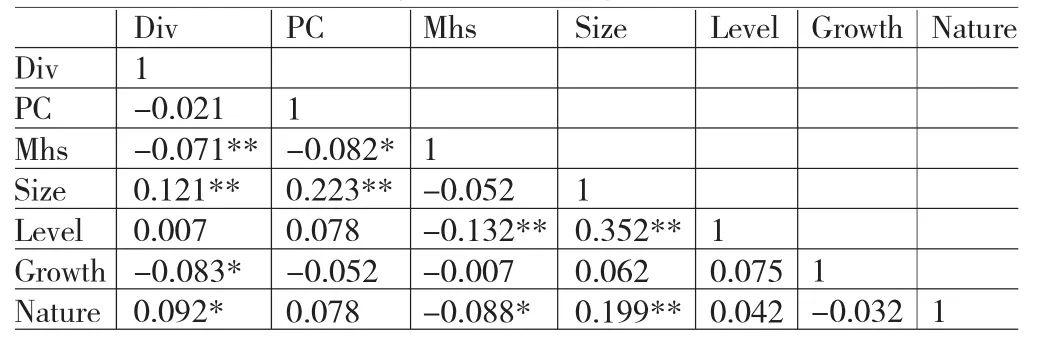

(二)Pearson相关性分析本文利用SPSS18.0软件对样本数据进行Pearson相关性分析,具体结果如表3所示。

表3 各变量的Pearson相关性分析

从表3中,我们可以得出以下结论:政治关联与并购战略选择之间的相关系数为-0.021,为负数,但不显著相关。因此本文中的假设1需要得到进一步的验证。高管持股比与并购战略选择之间的相关系数是-0.071,为负数,且在1%水平上显著相关,表明高管持股比越高,企业越倾向于选择多元化并购战略,初步验证了本文中的假设2。企业规模与并购战略选择之间的相关系数是0.121,为正数,且在5%水平显著相关,与Park(2011)的研究结论是一致的。企业成长性与并购战略选择之间的相关系数是-0.083,为负数,且在1%水平上显著相关。表明企业的成长性越好,企业越倾向于进行多元化并购。企业性质与并购战略选择之间的相关系数是0.092,为正数,且在5%水平上显著相关,则表明:相对于非国有企业,国有企业更倾向于进行相关并购来达到扩张企业的目的。

(三)回归分析本文利用Logit回归模型,建立一个二项分布,分别对应并购战略中的相关并购战略和多元化并购战略。

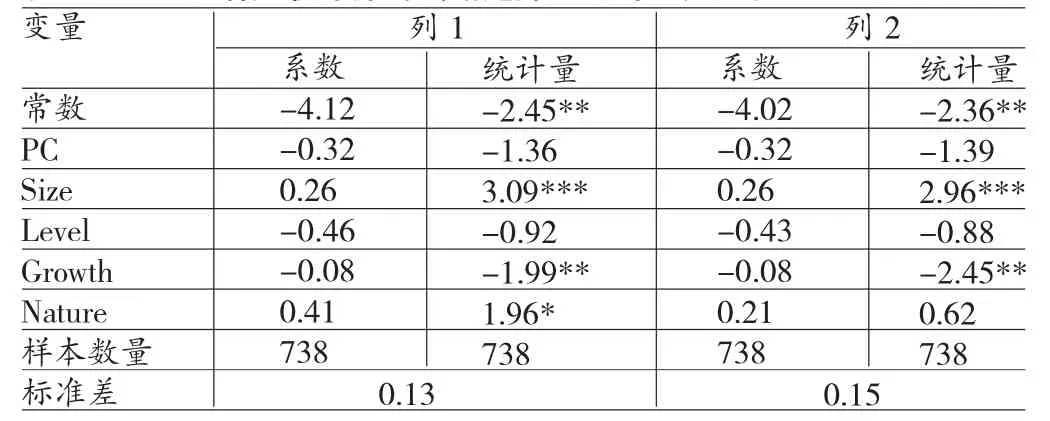

(1)政治关联与并购战略选择之间的回归分析。结合上述分析,以我国2009-2015年发生并购事件的上市公司为对象,以其政治关联作为自变量,将并购战略选择作为因变量,并引入企业规模、企业性质、企业成长性和企业资产负债率等控制变量,利用模型1进行回归分析,其Logit回归分析结果如表4。表4中列1、列2中的政治关联统计量分别为-1.36和-1.39,为负数,表明政治关联对企业并购战略的选择是有负向影响的,即政治关联程度对企业进行相关并购是有影响的,但不显著,因此假设1并没有得到充分验证,需要进一步回归分析进行验证。

表4 政治关联与并购战略选择之间的回归分析

(2)高管持股比与并购战略选择之间的回归分析。结合上述分析,以我国2009-2015年发生并购事件的上市公司为对象,以其高管持股比作为自变量,将并购战略选择作为因变量,并引入企业规模、企业性质、企业成长性和企业资产负债率等控制变量,利用模型2进行回归分析,其Logit回归分析结果如表5。从表5的列2中,我们可以看出高管持股比与并购战略选择之间的回归系数为-2.12,为负数,且在5%水平显著,说明企业高管持股比越高,企业高层为了实现更大的自身利益,越倾向于对企业进行多元化的并购战略,验证了本文中的假设2是成立的。

表5 高管持股比与并购战略选择之间的回归分析

(3)政治关联、高管持股比与并购战略选择之间的交叉项回归分析。为了进一步验证政治关联、高管持股比与并购战略选择之间的关系,将政治关联作为调节变量,并引入到高管持股比与并购战略选择的交叉项,应用模型3进行回归分析。其回归分析结果如表6所示。从表6列3中我们可以看出,政治关联对高管持股比与并购战略选择交叉项的回归系数为2.35,为正数,且在5%水平上显著,表明政治关联对高管持股比与并购战略选择的关系具有明显的正向调节效应,从而验证了本文中的假设3是正确的。

表6 政治关联对高管持股比与并购战略选择交叉项的回归分析

六、结论与建议

(一)结论本文的主要研究结论为:(1)政治关联对企业并购战略选择具有重要影响。在实证分析中发现,我国的企业非常重视政治关联,尤其在国有制企业中,政治关联程度越高,企业越倾向于选择相关并购战略。在经济转型期,我国的政治体制在许多方面进行了重组改革,但是政治关联程度较高的企业比例仍然很大。因此,国有企业或者政治关联程度较高的企业更倾向于进行相关并购。(2)高层的激励制度对企业并购战略的选择起着非常重要的作用。企业的激励机制越好,即企业的高管持股比越高,他们越倾向于推动企业进入非相关行业,进行多元化并购。在我国的上市公司中,股权激励机制也越来越普遍,这样就将企业的利益与高层的利益进行了捆绑,会使高层为了获得更高的自身利益促使企业进入利润相对较高的非相关行业,进行多元化的并购活动。(3)政治关联作为调节变量,对高管持股比例与并购战略选择之间的关系有正向调节作用,即政治关联对高管持股比例与并购战略选择之间的关系进行强化。

(二)建议(1)建立与市场相适应的高层激励机制。从短期来看,企业要建立合理的、具有弹性的薪资结构,把企业高层的薪酬与企业整体利益相挂钩,借此激励企业高层的工作积极性。而从长期来讲,企业应推行股票期权制度,适当增加企业高层的持股数量,从而将企业的整体利益与企业高层的自身利益紧密的联系在一起。其次,还要运用合理、合规的在职消费及符合市场规律的提拔机制等方式来增加企业高层的归属感。再次,同时要建立健全的外部监督机制,将监督约束机制和激励机制有效地结合,加强对企业高层的有效监督。(2)有效优化股权结构。企业进行有效管理的基础是建立有效地股权结构,对于企业来讲,其长期发展在于企业高层对企业发展战略的制定与实施。一方面,高管持股比越高,高层就越倾向于进入非相关行业进行并购活动,从而为企业带来湘桂更高的利润;另一方面,企业高层的自身利益是与企业的整体利益是一体的,高层会努力的提高企业的利益,从而获得更为广阔的发展平台和自身利益。同时还应避免国有股“一股独大”的局面。

[1]巫景飞、何大军等:《高层管理者政治网络与企业多元化战略:社会资本视角——基于我国上市公司面板数据的实证分析》,《管理世界》2014年第8期。

[2]方军雄:《政府干预、所有权性质与企业并购》,《管理世界》2014年第9期。

[3]袁天荣:《并购中旳管理层行为偏好与动机分析》,《财会月刊》2010年第9期。

[4]张鸣、郭思勇:《高管薪酬利益驱动下的企业并购——来自中国上市公司的经验证据》,《财经研究》2012年第12期。

[5]李善民、毛雅娟、赵晶晶:《高管持股、高管的私有收益与公司的并购行为》,《管理科学》2013年第12期。

[6]龙文滨:《对我国上市公司治理与并购关系的实证研究》,《财政研究》2014年第4期。

[7]Khanna T,Palepu K.The Futrue of Business Groups in Emerging Markets:Long-run Evidence from Chile.Academy of Management Journal,2010.

[8]Guillen,MauroF.BusinessGroupsinEmerging Economies:A Resource-based View.Academy of Management Journal,2010.

[9]Chang S-J,Hong J.How Much does the Business Group Matter in Korea.Strategic Management Journal,2011.

[10]Chung K.Business Groups in Japan and Korea. International Journal of Political Economy,2009.

[11]Perry Lee.Diversification and Focus:A Bayesian ApplicationoftheResource-BasedView.Schmalenbach Business Review,2013.

[12]Alemeida,Wolfenzon.Should Business Groups Be Dismantled?The Equilibrium Cost of Efficient Internal Capital Markets.Journal of Financial Economics,2011.

[13]Jiraporn P,Kim Y S,Davidson W N.Corporate Governance,Shareholder Rights and Firm Diversification:An Empirical Analysis.Journal of Banking&Finance,2011.

[14]StefanBandSchmidMM.AgencyConflicts, Corporate Governance and Corporate Diversification-Evidence from Switzerland.Working Paper,2010.

(编辑文博)