媒体监督与投资效率实证研究*

——来自我国医药行业上市公司的经验证据

2017-01-10北京科技大学东凌经济管理学院崔文娟周智一陈潇潇

北京科技大学东凌经济管理学院 崔文娟 周智一 陈潇潇

媒体监督与投资效率实证研究*

——来自我国医药行业上市公司的经验证据

北京科技大学东凌经济管理学院 崔文娟 周智一 陈潇潇

本文以2011-2014年我国医药行业类上市公司为样本,分析了媒体报道对公司投资效率的影响,并从内外两方面因素进行了研究。研究发现:媒体报道一方面会导致管理层投资过度,另一方面有助于减轻企业的投资不足;但负面报道对于管理层的投资决策没有显著的影响。同时,依据研究结论分别针对公司管理层、投资者、以及新闻媒体提出相关建议。

媒体报道 投资过度 投资不足

一、引言

随着互联网时代的到来,网络作为新的载体帮助新闻媒体得到了快速的发展,媒体的影响力日益显著。不可否认的是,媒体作为一种独立于法律监督及相关机构之外的信息中介,成为了一种极其重要的监督手段。但由于媒体本身固有的逐利性,其报道的真实性与完整性难以保证,甚至会具有误导性。媒体对不同的行业关注度不同,诸如医药行业这类公司受媒体关注度较高。随着经济的迅猛发展,医药产业正成为增速最为迅猛的高成长行业之一。虽然传统的化学制药研发遭遇瓶颈,但生物制药攻克了许多传统药物无法解决的医学难题。而且生物制药产业的发展又与人类健康息息相关,所以这一行业吸引了大量投资者与媒体的目光。很多公司经营者坚信媒体的正面报道可以为公司吸引投资,而负面报道会使其流失潜在的投资人,所以公司大多会在尽力掩盖负面新闻的同时追求正面的宣传报道,扩大公司知名度。然而,媒体报道对于公司的投资效率的真实影响是否如预想一般尚未可知。国内外学者是在近几年才展开对媒体治理的研究,但是从媒体角度研究我国企业投融资的文献并不多。本文着眼于医药行业,在前人研究的基础上系统分析媒体报道对企业投资效率的影响。

二、文献综述

近些年,随着新闻媒体的迅速成长,媒体在市场中扮演的角色得到了国内外的专家学者越来越多的关注。不过将媒体报道与公司投资效率联系起来的研究尚不算多,而且对于媒体的作用到底是正大于负或是负大于正也各持己见。醋卫华、李培功(2012)充分肯定了媒体作为资本市场监督者,对公司一些性质比较严重以及涉及金额巨大的治理问题进行负面报道所起到的正面作用。BRIAN J(2009)认为,商业媒体作为信息中介,可以通过增加新的新闻报道改变公司的形象与筹资环境。而新闻报道量的增大可以抵消商业媒体造成的信息不对称问题。报道媒体数量越多,公司的披露信息越接近于真实。黄雷、李明、叶勇(2010)也关注了媒体负面报道的作用,他们认为媒体的负面报道对于减少信息不对称,规范管理者行为起到了重要作用,从而减少了公司的过度投资。李培功、沈艺峰(2010)再次肯定了媒体在协助完善公司治理、保护投资者权益方面有明显的积极作用。郑志刚、丁冬、汪昌云(2011)三位学者认为媒体对上市公司的负面报道能够对公司下一季度业绩的改善起到促进作用。罗进辉(2012)提出高水平的媒体报道有利于降低公司的双重代理成本。然而,也有一些专家者经研究认为媒体也存在一些消极作用。如游家兴、吴静(2010)以市场上存在的资产误定价的异象作为切入点,认为新闻报道传递出的媒体情绪越明显,对资产误定价的影响越显著。熊艳(2011)指出,媒体的信息传递机制是检查中立,不偏放大,这会带来负面“轰动效应”。张雅慧、万迪昉、付雷鸣(2011)探讨了媒体关注度高的股票反而比关注度低的股票收益低的现象,肯定了“过度关注弱势假说”。Bertram Scheufele(2011)研究了媒体报道,股价与交易量的短期关系。他们认为,媒体报道在短期上反应了股票的交易状况。而在短期内影响公司股价与交易量的媒体效应是切实存在的。程新生、谭有超、刘建梅(2012)则认为非财务信息对于公司的投资效率而言是把双刃剑,在缓解投资不足的同时也导致了过度投资。于忠泊(2012)提出了媒体的关注增加了市场对短期应对,但漂移的程度后长期收益减少的信息,并且这种作用是为贫困地区的部分市场环境更加明显。

三、理论分析与研究假设

通过对相关文献的整理,本文将媒体报道对企业投资可能存在的影响归结为外部因素与内部因素两个方面。而相较于内部因素,外部因素的影响更为复杂。从外部因素影响上来说,媒体有两个渠道。其一,影响信息对称性。媒体作为信息传播的载体,担当者信息中介的重要角色,能够通过降低信息不对称来提高企业的投资效率。已有研究证实金融媒体能够对资产的定价产生影响。不过,由于媒体本身的盈利性质,在肯定其在信息效率上做出贡献的同时也不能否认其报道的准确性、客观性与真实性并不能得到完全的保证。其二,媒体监督。媒体的独立性与相对的客观性以及其不容小视的影响力对于市场中存在的种种不当行为有着独特的约束能力,因此成为了监督体系当中的一种非常重要的监督形式。媒体通过对一些内部消息的披露与对公司存在的治理问题的报道,能够对企业的治理环境产生积极的影响。更为重要的是媒体的报道能够引起相关部门的重视,能够引起监督部门的一系列的调查、治理、处罚等行为。从而通过提高公司的治理水平来保护投资者的正当权益。不过已经有前人研究表明,媒体的监督效果很大程度上依赖于是否能引起相关监督机构的重视并采取实际行动。内部因素则主要指媒体的心理影响作用。这种心理影响对投资方与企业的管理层都有作用。从投资方的角度上讲,由于个人掌握信息的能力与注意力有一定的限制,因此当一项投资行为发生时,它很难是绝对的理性决策结果。事实上有大量的研究表明,媒体的情绪对于投资者的情绪有着很大的影响,投资者很容易对媒体情绪产生过度反应,导致一系列衍生问题。而从企业管理层的角度讲,媒体的态度与管理层对企业的评估有很大关联。媒体对企业的正面报道会增强管理者的信心,而当过度自信的管理者对投资收购的项目估计过于乐观时,很容易导致过度投资行为的出现。事实上,已经有研究证明高管的过度自信与公司内出现的过度投资之前是显著的正相关关系。对于媒体报道对企业投资的外部因素影响,即减少信息不对称与媒体的监督作用,媒体可以提高企业的投资效率,减少企业的非效率投资;但是通过内部影响因素的分析,正面的媒体报道可能会影响到企业的管理者的自信问题,存在引发过度投资的可能。据此提出研究假设H1:

H1:媒体报道与企业投资过度具有相关关系

另外,媒体报道无论从内因还是外因都对于企业的投资不足问题有很大的改进可能,但媒体的负面报道依旧有引发投资者反应过度的可能。据此提出研究假设H2:

H2:媒体报道与企业的投资不足具有相关关系

四、研究设计

(一)样本选取与数据来源本文选取2011-2014年中国在上交所与深交所上市的依据中信行业分类的全部医药行业公司作为初始样本,并且依据下列标准对研究样本加以筛选:删除所有ST及停牌的公司样本,仅使用正常上市公司数据。本文使用的数据来源于RESSET数据库,最终的观测值为448个。

(二)研究方法

(1)媒体报道度量方法。本文采用Fang and Peress(2009)、李培功和沈艺峰(2010)的做法,选取CNKI数据库中8家主流媒体对上市公司的相关报道,即《中国证券报》、《上海证券报》、《证券时报》、《金融时报》、《经济日报》、《经济观察报》、《21世纪经济报道》和《中国经营报》。为了避免出现遗漏,按照上市公司所用过的名字以及简称对标题、关键词、摘要和全文进行搜索,并根据相关度进行筛选。主要删除以下报道:如公司的公告、年报以及股票推荐等由公司主动自愿披露的信息,以防主观色彩过于浓重的信息对研究结果产生不良影响;报道主体与该公司无关,只是略有提及的。筛选后的得到的媒体报道总数定义为总报道数TMedia。然后,逐条报道浏览将其进行正面报道与负面报道的分类。区分标准主要为报道的主要内容以及笔者在报道中透露的个人评判与情绪。最终由正负两方面报道各自的数量来设立另外两个变量,正面报道总量PMedia与负面报道总量NMedia。

(2)投资效率度量方法。本文采用公司期望投资模型,先完成企业所期望的正常投资水平的计算,再通过模型中的回归残差来评定企业投资的效率。其中,回归残差表示的是公司的非效率投资支出,当残差大于0表示公司存在投资过度。而残差小于0这表示公司存在投资不足。并且为了方便表示企业投资不足的程度,将小于0的残差取绝对值。使用的具体模型及变量如表1所示。

表1 投资效率模型变量说明

(三)变量定义与模型构建模型变量说明见表2。

表2 模型变量说明

本文用于考察媒体报道与公司投资的效率之间的关系的主要模型如下:

五、实证分析

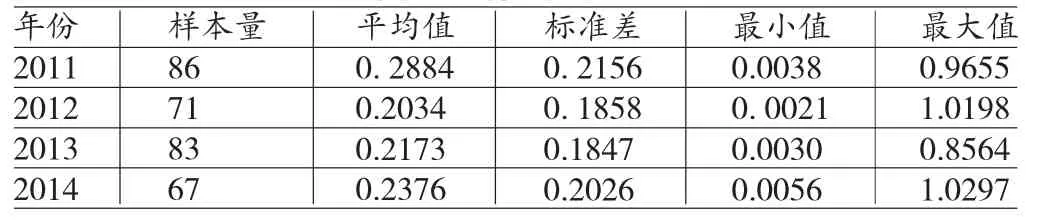

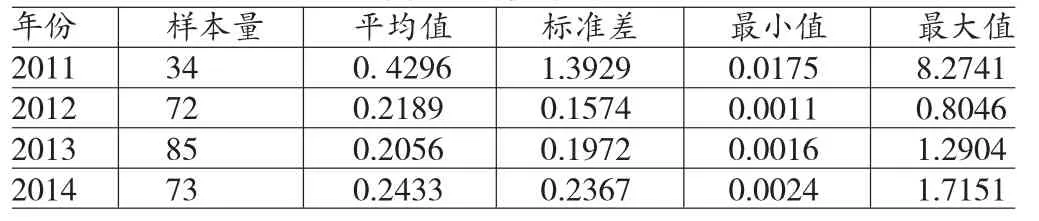

(一)描述性统计表3显示,2011年-2014年医药行业的媒体报道的总数为17778,其中负面报道有2597,占总报道数量的14.61%,正面报道有15181,占总报道数量的85.39%,正面报道数量近负面报道的6倍。从各年报道数量来看,2011年的报道数量明显多于其他年度。表4显示,媒体报道总数最大值为496,最小值为0,平均报道数为28。正面报道数量最大值为492,最小值为0,平均报道数达到49。负面报道数量最大值为71,最小值为0,平均报道数为7。而且媒体对不同企业的报道数量存在很大差异。表5显示,存在投资不足的样本量年度差异不大,其样本总量为307,就企业投资不足程度的平均值而言,从2011年-2014年,企业投资不足的程度没有明显变化,基本停留在占总资产的20%-30%区间内。表6中,存在投资过度行为的样本量总数为264,就企业投资过度行为的平均值而言2011年的平均程度明显高于其他年度,2012-2014年变化不大,基本接近总资产的20%。表5与表6显示本文的样本中,医药行业存在投资过度行为的样本量要小于投资不足行为的样本量。

表3 报道数量及所占比率统计

表4 主要变量描述性统计

表5 投资不足描述性统计

表6 投资过度描述性统计

(二)回归分析本文根据模型(1)的回归残差将样本分为存在过度投资和投资不足行为的两个小样本,对两个小样本以投资过度和投资不足的程度作为被解释变量,媒体报道数量作为解释变量进行回归分析,回归结果如表7所示。表7显示,在投资过度的样本中,TMedia的回归系数在10%的置信水平上显著为负,说明媒体报道总数与企业投资过度程度呈显著负相关,支持了假设H1,验证了外部因素中媒体减少信息不对称性的作用与媒体监督的有效性。说明随着媒体报道数的增加,信息的覆盖面增加,市场的信息不对称问题得到了有效缓解,企业的管理水平得到了提高,从而减少了非效率投资的发生。同时,在投资不足的的样本中,TMedia的回归系数在5%的置信水平上显著为正,说明了媒体报道总数与企业投资不足程度呈显著正相关,支持了假设H2。说明了媒体报道,尤其是负面媒体报道的增加,会引发投资者反应过度,从而加剧了企业投资不足的程度。

单从正面报道与负面报道的角度看,根据表7显示,负面报道对投资效率的应该明显大于正面报道。NMedia的回归系数在1%的置信水平上显著为负,证明负面报道与公司的投资过度呈显著的负相关关系。这一结果体现了媒体的监督作用,且相对于正面报道,负面报道才能对企业的管理层形成外在舆论压力,从而促使管理层约束违规行为,提升管理水平。而第七列中NMedia的回归系数在1%的置信水平上显著为正,证明负面报道与公司的投资不足呈显著的正相关关系,印证了内部因素即媒体的心理影响作用。媒体的集中负面报道可能产生轰动效应,投资者很容易对媒体情绪产生过度反应,从而造成企业投资不足。

其他变量方面,在存在过度投资行为的样本的三个回归模型中,资产负债率、ROA及现金持有率与投资过度呈显著的负相关关系。而公司规模则与投资过度行为呈显著的正相关关系。在存在投资不足问题的样本的三个回归模型中,资产负债率、股票收益率及现金持有率同投资不足程度呈显著的正相关关系,而公司规模与投资过度呈显著的负相关关系。

表7 媒体报道与投资效率回归结果

六、结论

本文基于2011年至2014年中国上交所与深交所所有上市医药行业公司样本数据,研究了媒体报道对企业过度投资行为的影响,并分析了媒体报道影响企业投资效率的内外两方面因素。研究发现,媒体报道总数及负面报道数与企业投资过度程度呈显著负相关,与企业投资不足程度呈显著正相关,即随着媒体报道数的增加,信息的覆盖面增加,市场的信息不对称问题得到了有效缓解,企业的管理水平得到了提高,从而减少了非效率投资的发生;同时负面媒体报道的增加,也会引发投资者反应过度,从而加剧了企业投资不足的程度。而媒体的正面报道对企业的投资行为没有显著影响。通过本文的结论可以提出三方面建议。第一,对于公司管理层,不要盲目追求公司的媒体曝光度,也不宜进行过度炒作。要看到媒体报道负面影响的存在。第二,对于投资者,不要对新闻报道偏听偏信,要善于收集信息、甄别信息、寻找有效信息。不盲目跟风,要理性投资。第三,对于新闻媒体,要避免短期内大量的集中相似报道,以免出现“轰动效应”,要提升新闻质量,严守职业道德。

*本文受北京科技大学2015年度本科教育教学改革研究项目(项目编号:JG2015M35)资助。

[1]醋卫华、李培功:《媒体监督公司治理的实证研究》,《南开管理评论》2012年第1期。

[2]李培功、沈艺峰:《媒体的公司治理作用:中国的经验证据》,《经济研究》2010年第4期。

[3]郑志刚等:《媒体的负面报道、经理人声誉与企业业绩改善》,《金融研究》2011年第12期。

[4]罗进辉:《媒体报道的公司治理作用——双重代理成本视角》,《金融研究》2012年第10期。

[5]游家兴、吴静:《沉默的螺旋:媒体情绪与资产误定价》,《经济研究》2012年第7期。

[6]熊艳等:《媒体“轰动效应”:传导机制、经济后果与声誉惩戒——基于“霸王事件”的案例研究》,《管理世界》2011年第10期。

[7]张雅慧等:《股票收益的媒体效应:风险补偿还是过度关注弱势》,《金融研究》2011年第8期。

[8]程新生等:《非财务信息、外部融资与投资效率——基于外部制度约束的研究》,《管理世界》2012年第7期。

[9]于忠泊等:《媒体关注的公司治理机制——基于盈余管理视角的考察》,《管理世界》2011年第9期。

[10]于忠泊等:《媒体关注、制度环境与盈余信息市场反应》,《会计研究》2012年第9期。

[11]BRIAN J.The Role of the Business Press as an Information Intermediary.Journal of Accounting Research,2010.

[12]Bertram Scheufele,Mirror or Molder?A Study of Media Coverage,Stock Prices,and Trading Volumes in Germany Journal of Communication,2011.

(编辑梁恒)