政治关联、债务期限结构与企业技术创新能力*

——基于浙江省民营上市公司的经验证据

2017-01-10绍兴文理学院赵秀芳叶静

绍兴文理学院 赵秀芳 叶静

政治关联、债务期限结构与企业技术创新能力*

——基于浙江省民营上市公司的经验证据

绍兴文理学院 赵秀芳 叶静

本文以2009-2014年浙江省69家民营上市公司为研究对象,基于民营企业政治关联调节作用的视角,研究债务期限结构与技术创新能力的关系。研究表明,长期债务比重越高,企业技术创新能力越强,同时民营企业政治关联显著负向调节了债务期限结构与企业技术创新能力的关系。民营企业家应当树立创新投资的信心,弱化对建立政治关系的依赖性,让技术创新成为企业生存壮大的原动力。

政治关联 债务期限结构 技术创新能力

一、引言

一直以来,民营企业受到产权制度歧视,关键性的信贷资源配置依旧控制在政府手中,银行信贷亦随政府导向而为(Sapienza,2004)。在通过正式制度难以获得银行贷款的情况下,许多民营企业选择借助于非正式的制度安排,其中建立政治关联就是一种较为普遍的做法。民营企业尽管具有规模小、资源缺乏的天然劣势,但不乏强烈创新意识。由于创新投资期限长且风险大,具有创新能力的民营企业可能得不到金融机构的长期债务支持而缺乏创新投入,导致继续创新乏力。因此,提升民营技术创新能力、培育持续创新机制,是其得以在复杂、激烈的商战中占有一席之地的重要条件。本文通过划分民营企业有无政治关联,对债务期限结构与企业创新能力进行实证研究,为提升民营企业技术创新能力提供有力的理论支撑,为我国民营企业自主创新找寻出路。

二、理论分析与研究假设

(一)债务期限结构与研发投资期限匹配理论认为,企业通过债务融资所取得的债务期限应该与该债务用于投资的资产期限相匹配来缓解企业偿还债务的资金压力(Morries,1976)。Antoniou,Gnney和Paudyal(2002)在英国、法国和德国企业债务期限结构决定因素的研究中提出,英国企业债务期限结构与投资支出显著正相关,即投资机会中增长型期权越多的企业,长期负债越多。袁卫秋(2005)以1999-2002年间37家汽车制造业上市公司作为样本,通过对债务契约成本理论、税收理论和信息不对称理论的综合检验发现,企业资产与债务相匹配。肖作平(2005)选取1995-2002年间的非金融上市公司的面板数据,徐超、赵秀芳(2015)选取2009-2013年间浙江省上市公司样本,他们的研究表明,债务期限结构与企业技术创新投入正相关。

不少学者则从代理成本理论角度进行了相关研究,发现债务期限结构与研发投资负相关。Baldwin,Gellatly和Gaudreault(2002)基于加拿大新兴小企业的研究发现,低负债的公司研发投资比率较高,而高负债公司的研发投资受到约束,并且实证表明企业的长期债务与研发投资负相关。Brandon Julio,Woojin Kim,and Michael Weisbach(2007)的研究表明,在美国,短期债务的发行往往是为了服务于研发投资的目的。文芳(2010)对1999-2006年我国上市公司的横截面数据,钟高丽、马娜和胡彦斌(2014)以我国创业板上市公司为样本,他们的研究发现,公司的融资结构与创新投入呈负相关。

由文献可知,现有的研究并未达成一致结论,并且以往学者多以“研发投资”这一单一指标作为技术创新能力的替代变量,忽视了技术创新能力动态演化特征,很少有学者研究债务期限结构与企业技术创新能力。本文认为,在竞争环境下,债权人基于长期利益的考虑,应该更多关注债务投资的具体绩效而非通过缩短期限来控制风险。因而本文更倾向于接受期限匹配理论,认为由于企业技术创新具有投入周期长、投资金额大、不确定性高等特点,企业为降低短期偿债压力,必然更多的选择长期债务用于创新投入,有利于企业技术创新能力提升。根据以上分析,提出本文假设1:

假设1:债务期限结构与企业技术创新能力正相关

(二)政治关联、债务融资与研发投资已有研究表明,企业特征、制度环境等都是影响企业债务融资与研发创新的重要因素。非正式制度环境中的政治关联对公司创新的作用机制既可能是直接也可能是间接地发生作用(Wu,2011)。江雅雯等(2011)认为,主动建立的政治关系能够直接促进企业的创新行为,减少不健全的市场制度以及政府的过度干预对企业投资等经济活动造成的障碍。王珍义等(2011)通过对中小企业上市公司研究发现,外部融资在政治关系影响技术创新中具有中介效应,有政治关联的企业由于能够得到更多的外部融资,创新投入力度明显较大。但在经济转轨过程中,旨在帮助企业发展的政府官员对企业研发投资才具有显著的正向影响,政企双重身份的企业高管对企业研发投资具有消极影响(谢家智、刘思亚和李后建,2014)。政治关联能够为企业赢得外部融资,但有政治关联的民营企业通常附庸地方政府,并助其实现相应的政治和社会目标。企业研发活动因在短期内不能有效提升经济增长而获不到政府支持。王宇峰、张娜(2014)以2009-2012年披露研发投入的我国上市公司为样本发现,政治关联给企业带来的资源效应较小,无法抵消长期借款对研发投入的约束作用,对企业研发投入更多产生的是“挤占”效应。另外,罗明新、马钦海和胡彦斌(2013)依据高阶理论和资源基础观实证研究表明,与没有政治关联的企业相比,有政治关系的企业可能会产生创新惰性而导致企业低研发强度。通过梳理文献,发现从政治关联视角研究债务融资与研发投资关系的学者并不多,且结论也存在分歧。本文认为,拥有政治关联的民营企业可以获得更长的债务期限,但一方面迫于政府短期经济增长压力,一方面享受政府资源产生创新惰性,两者都不利于其提升企业技术创新能力。因此,提出本文假设2:

假设2:民营企业政治关联显著弱化债务期限结构与企业技术创新能力的关系

三、研究设计

(一)样本选择与数据来源本文以2009-2014年为研究区间,以浙江省在深沪两市上市的民营企业为样本,探讨政治关联和债务期限结构对企业技术创新能力的影响。为了保证研究的信度与效度,对初始样本进行了如下的处理及筛选:(1)剔除了金融类、ST民营上市公司样本;(2)剔除了技术创新动态能力相关信息披露不全、董事长或总经理的政治关联信息披露不全的样本。(3)剔除了处于1% -99%分位数以外的异常值。经过筛选,最终得到69家公司共计414个有效观测值。

研究中所采用的创新能力评价指标体系通过以下方式收集数据计算得出:巨潮资讯网所提供的上市公司年报;专利方面数据由国家知识产权局网站平台手工查询获得;CSMAR数据库。本文中董事长和总经理的数据来自国泰安经济金融数据库(CSMAR),并且通过年报进行政治身份确认。民营企业董事长和总经理的政治关联数据通过以下过程确认和收集:首先查找公司该年度董事长和总经理,然后通过新浪财经网站“公司高管”专栏阅读他们简历,查找在当年或以前年度他们是否担任了政府官员、人大代表或政协委员,最后,在搜索引擎百度中以“姓名+人大代表”和“姓名+政协委员”为关键字进行确认。

(二)变量定义

(1)因变量。本文以技术创新能力为被解释变量,技术创新能力是企业以价值创造为目标,积极应对外界环境变化,持续地进行一定的技术创新投入,带来相应的技术创新产出,并能进行有效技术创新转化的能力(Carmen,2005)。本文认为,考虑到技术创新能力的复杂性、过程性以及高度不确定性的特征,应该从技术创新能力投入、产出、转化等各角度全面衡量。但目前不同学者所运用的反映各种能力的指标存在差异。胡彦斌(2013)对创新能力产生过程进行细化,采用包含了3个一级指标、9个二级指标、12个三级指标的指标体系对企业创新能力进行衡量。李小青(2016)选取研发投入强度、技术人员强度、无形资产比率、专利申请总量、发明申请总量5个变量对技术创新动态能力进行考察。本文考虑到数据获得性和全面性,选取十一个指标来反映企业创新能力对技术创新能力进行衡量。为了获取技术创新能力这一综合指标,本研究对11个测度技术创新能力的变量进行了因子分析。通过对创新能力指标进行KMO和巴特利球形检验,由表1可知,巴特利球形检验统计量为1400.441,并且通过显著性检验。同时,KMO值为0.690(>0.5)。由此可知,原有变量适合作因子分析。通过对11个指标数据进行因子载荷矩阵估计,再采用最大方差旋转法对其进行旋转。研究提取特征值大于1的4个主因子。以主因子的方差贡献率作为权重,计算创新能力综合得分。企业创新能力综合得分计算公式为:

表1 因子解释原有变量总方差结果

(2)解释变量。基于已有学者研究债务期限结构理论,本研究考虑到数据易得性及说服力,延续使用王宗军(2013)研究所选取以长期债务与总债务比值方式衡量企业债务结构。由于技术创新活动周期较长,为更加科学反映债务期限结构与企业技术创新能力间的关系,本文采取T-1年的债务期限结构(期初长期债务/总债务)进行研究。

(3)调节变量。民营企业建立政治关联的方式主要有两种,一是聘用曾经的政府官员;二是民营企业家自身谋求官员身份,例如成为人大代表、政协委员等。从本文的样本来看,有一半左右的浙江民营上市公司都建立了政治关系,可见这一现象的普遍性。本研究借鉴了潘红波等(2008)关于政治关联的界定,如果企业的董事长或总经理是现任或前任的政府官员、人大代表或政协委员,则认为其具有政治关联。当有政治关联时,取值为“1”;没有政治关联时,取值为“0”。之所以将样本限制在民营企业,是为了保证样本企业的政治关联是企业主动寻求建立的,而不是像大多数国有企业因其与政府的天然联系而被动形成的。

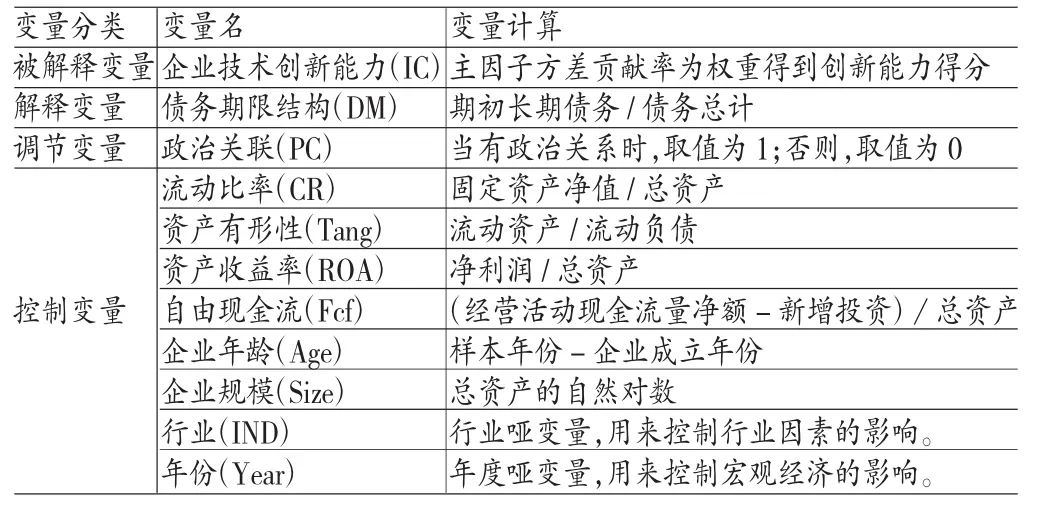

(4)控制变量。本文的控制变量为:流动比率,流动比率作为反映企业偿债能力的重要指标之一,流动比率越大越易于获取债务融资,从而对企业研发投入产生影响;资产有形性,资产有形性作为企业的外生变量对企业的融资结构产生影响(钟田丽、马娜、胡彦斌,2014),故资产有形性对企业的债务期限结构也具有一定影响;资产收益率;自由现金流,过多的现金流量可能会导致企业过度投资,不利于发挥企业债务的相机治理作用(蒋涌,2012);企业年龄;企业规模;行业性质,按监事会的分类标准,除制造业继续划分为小类外,其他行业以大类为准;年份。各变量定义如表2所示。

表2 变量定义表

(三)模型构建为了检验假设1,企业创新能力与债务期限结构的线性相关关系,本文建立了模型1,以企业创新能力为因变量、债务期限结构为自变量,以流动比率、资产有形性、资产收益率、自由现金流、企业年龄与规模等为控制变量;为了检验假设2,在模型1基础上加入政治关联与债务期限结构的交叉项作为调节变量,对回归结果进行比较分析。

模型1:ICij=α0+α1DMij+∑α2*Control+εij

模型2:ICij=α0+α1DMij+α2DMij*Polij+∑α2*Control +εij

模型中,α0为截距;α1与α2为系数;ε为残差;Control为控制变量向量组。

四、实证分析

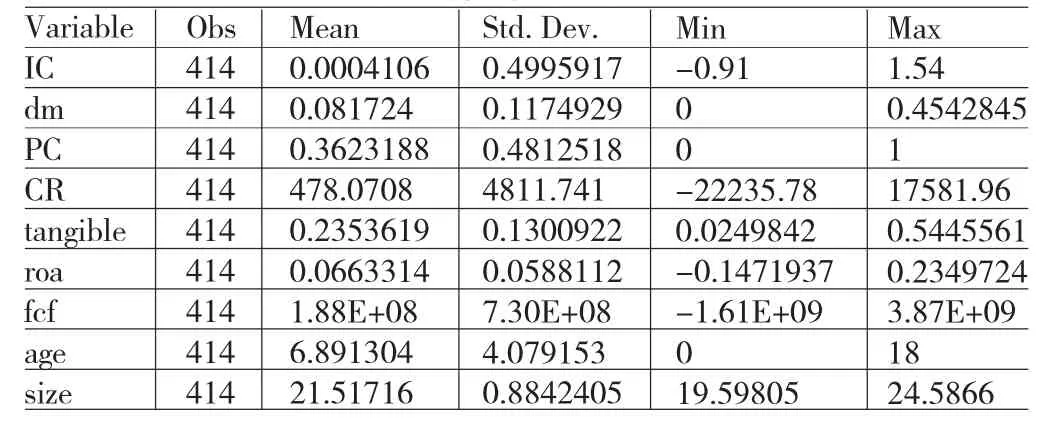

(一)描述性统计对数据进行winsorize后,样本公司2009-2014年变量的描述性统计结果见表3。从表3中可知,浙江省民营上市公司的创新能力的均值几乎为0,说明整个浙江省民营上市公司的创新能力总体较差。从债务期限结构描述数据可以看出,均值为0.082,且最小值为0,最大值为45%,反映浙江省民营上市公司中长期债务利用率较低,且企业间存在极大的差异性。政治关联均值为0.36,说明浙江民营上市公司寻求政治关联的比重较大。

表3 变量描述性统计表

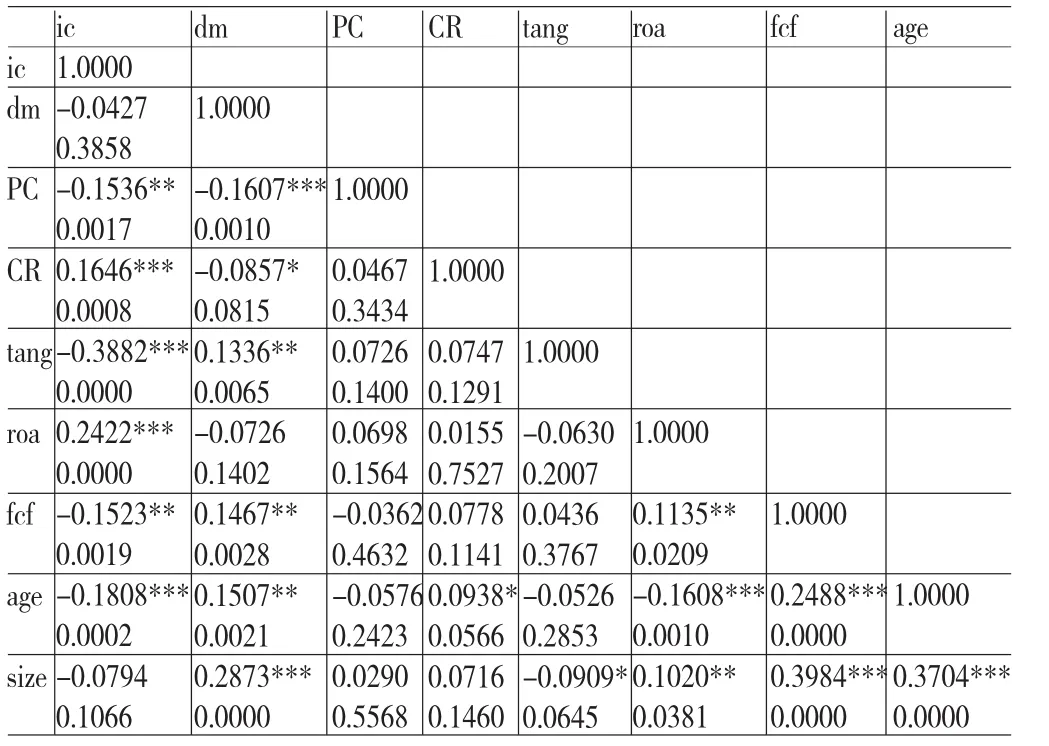

(二)相关性分析回归分析之前,为了检验变量之间的相关关系,进行相关分析。变量相关分析情况如表4所示。通过相关性分析发现,企业技术创新能力与自由现金流、企业年龄和资产有形性在1%的水平上分别显著负相关,与流动比率和资产收益率在1%的水平上显著正相关,各相关系数与之前文献的研究结论基本一致。接下来,本文将使用多元回归模型对相关性分析的结果进行进一步的检验。

表4 变量相关性分析表

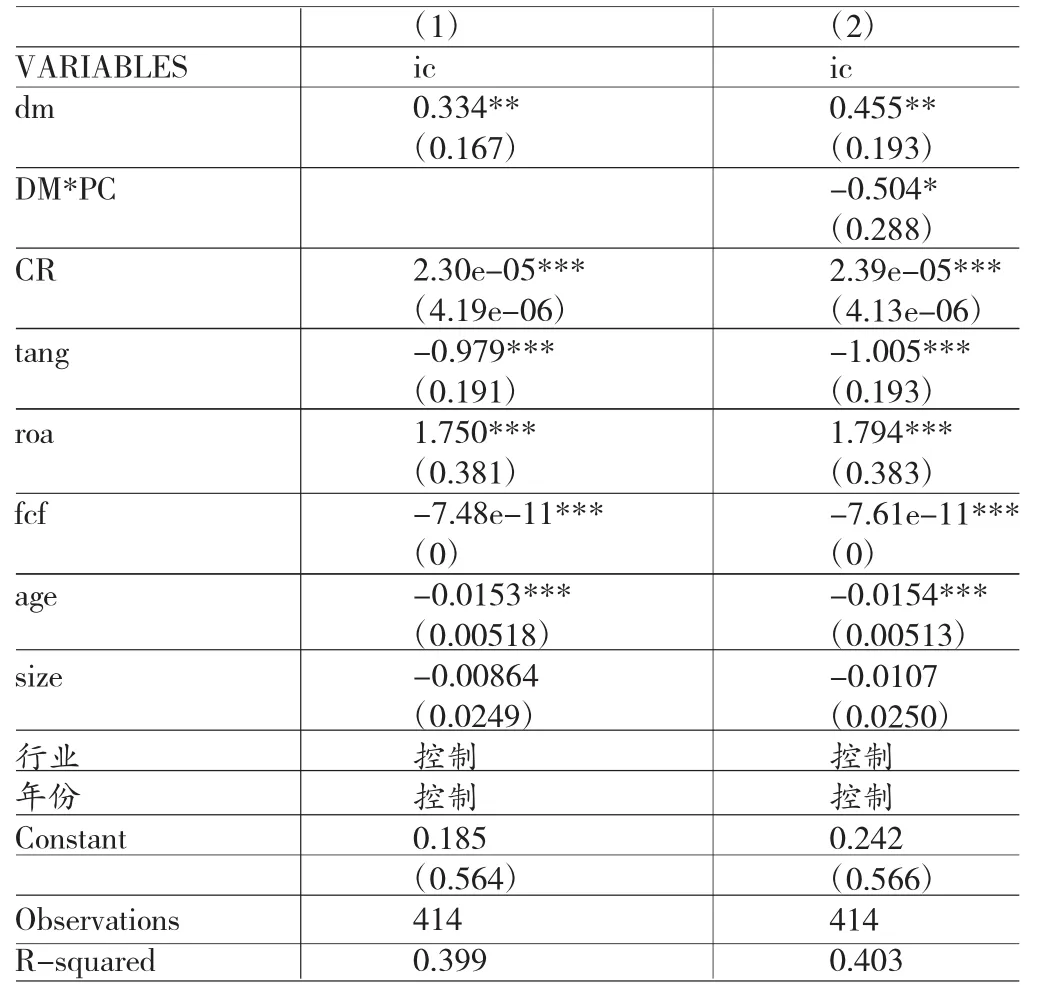

(三)回归分析从表5模型回归结果可以看出,企业的创新能力与债务期限结构显著正相关,由于研发创新存在长期性的特点,企业通过选择长期债务与其相匹配,增强企业的自主创新能力,验证了本文的假设1。同时,还可以看出相应控制变量几乎都在1%的水平下显著相关,反映出这些因素也对企业的创新能力有重要影响。模型2中DM*PC交叉项系数为负值且Sig小于0.1,可以看出民营企业政治关联负向影响债务期限结构与技术创新能力的关系。同时,从模型的显著性来看,模型(2)调整后的R2为0.403,说明模型的整体拟合优度是十分显著的,具有较强的解释力。

五、结论

本文对债务期限结构与企业技术创新能力相互间关系的国内外文献进行分析与研究,并进一步从政治关联这一非政治制度环境出发研究了债务期限结构对企业技术创新能力的影响。其研究结论如下:(1)债务期限结构与企业技术创新能力显著正相关。基于期限匹配理论,由于企业研发活动的长期性以及短期债务的偿债压力,企业更倾向于选择长期债务融资,提升企业技术创新能力。本研究的实证研究结论进一步验证了期限匹配理论的在我国的适用性,也为我国民营企业发展提供了参考价值。(2)政治关联对债务期限结构与企业技术创新能力间的关系发挥着负向的调节作用。首先,随着我国法律环境、金融环境、产权保护等正式制度环境的不断改善,为企业投资风险高的研发项目提供了合理的保护。其次,政治联系会使企业产生创新惰性,享受寻租利益,抑制了企业技术创新能力。民营企业寻求政治关联得到的利益优惠远远低于寻租等成本,抑制企业技术创新能力提升。最后,由于企业研发项目周期长、风险大,并且在短期内很难发挥经济增长效应和就业效应,不能满足地方官员的政治偏好,很难获得长期债务的支持,抑制企业技术创新能力提升。

表5 模型回归结果

尽管本研究存在一定的局限性,比如,仅选择了部分具有重要代表性的影响因素作为控制变量;样本选取上市公司为代表,受股权融资渠道影响对研究结论有一定的限制。但结合研究结论和我国的国情现状,提出如下几点建议:政府应该加大对创新型民营企业的支持力度,尤其是创新型政策的支持力度,并通过不断改善制度环境,充分保障投资者权益,拓宽企业长期债务的融资渠道,解决企业技术创新能力的融资问题,需要为致力于提升企业技术创新能力的企业提供更为健全的正式制度保障;民营企业家也应当树立创新投资的信心,弱化对建立政治关系的依赖性,把寻租资本转移到技术创新活动中,让技术创新成为企业生存壮大的原动力。

*本文系浙江省社科规划项目“不同制度环境下债务期限结构对浙江民营企业创新能力的影响机理研究”(项目编号:16NDJC120YB)的成果之一。

[1]袁卫秋:《债务期限结构与企业投资行为的实证研究》,《河北经贸大学学报》2012年第5期。

[2]肖作平:《对我国上市公司债务期限结构影响因素的分析》,《经济科学》2005年第3期。

[3]徐超、赵秀芳:《产权性质、债务期限结构与企业技术创新能力关系——基于浙江省上市公司的实证研究》,《财会通讯》2015年第24期。

[4]钟田丽、马娜、胡彦斌:《企业创新投入要素与融资结构选择——基于创业板上市公司的实证检验》,《会计研究》2014年第4期。

[5]江雅雯、黄燕、徐雯:《政治联系、制度因素与企业的创新活动》,《南方经济》2011年第11期。

[6]谢家智、刘思亚、李后建:《政治关联、融资约束与企业研发投入》,《财经研究》2014年第8期。

[7]王宇峰、张娜:《政治联系、债务融资与企业研发投入——来自中国上市公司的经验数据》,《财经理论与实践》2014年第35期。

[8]罗明新、马钦海、胡彦斌:《政治关联与企业技术创新绩效——研发投资的中介作用研究》,《科学学研究》2013年第6期。

[9]胡彦斌、钟田丽:《企业技术创新能力与融资结构:理论与实证——来自中国创业板面板数据》,《工业工程与管理》2013年第6期。

[10]李小青:《科技创业企业董事会认知特征对技术创新动态能力的影响研究》,《管理学报》2016年第2期。

[11]王宗军、蒲文燕:《产权效率、债务期限结构与R&D投资》,《财政监督》2013年第1期。

[12]余明桂、潘红波:《政治关系、制度环境与民营企业银行贷款》,《管理世界》2008年第3期。

[13]胡援成、刘明艳:《中国上市公司债务期限结构影响因素:面板数据分析》,《管理世界》2011年第2期。

[14]袁建国、后青松、程晨:《企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察》,《管理世界》2015年第1期。

[15]夏力:《基于政治关联的中国民营企业技术创新研究》,南京大学2013年博士学位论文。

[16]Sapiensa P.The Effects of Government Ownership on Bank Lending.Journal of Financial Economics,2004.

[17]Brandon Julio,Woojin Kim,and Michael Weisbach, What Determines the Structure of Corporate Debt Issues.National Bureau of Ecomomic Research,2007.

[18]Myers,S.C.,DeterminantsofCorporateBorrowing, Journal of Financial Economics,1977.

[19]Carmen C,Ana Beatriz H,Ramon V.The Relationship between Top Management Teams and Innovation Capacity in Companies.Journal Management Development,2005.

(编辑彭文喜)