我国上市银行社会责任信息披露状况研究

2017-01-09安毅翟士运张月月

安毅+翟士运+张月月

【摘 要】 文章以中国A股上市的16家银行2010—2014年度的社会责任报告为分析对象,调查了我国上市银行5年间社会责任信息披露状况及变动趋势。结果表明,我国上市银行社会责任信息披露总体状况良好,可信度较高,且呈明显的上升态势;但也存在着回避负面信息、部分银行不重视、与利益相关者沟通不足等问题。最后,对上市银行及相关监管部门提出了相应的建议。

【关键词】 上市银行; 社会责任; 信息披露

【中图分类号】 F230.83 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0110-04

一、引言

随着人们对企业社会责任(Corporate Social Responsibility,CSR)认识的深入,以及相关研究的不断发展,企业社会责任逐渐成为企业对外信息披露的重要组成部分。近年来,中国企业发布社会责任报告的数量持续增长,由2011年的771份增至2014年的1 526份,3年间累计增长98%。由于银行在国家经济中的重要地位,其社会责任信息的披露自然也成为人们关注的焦点。自2009年,中国银行业协会要求上市银行必须按规定发布社会责任报告,上市银行的社会责任披露状况到底怎样呢?

二、文献综述

随着社会责任意识的增强,上市银行的社会责任披露问题越来越引起学者们的关注。况昕[1]认为我国上市银行在社会责任披露和履行方面缺乏硬性约束和外部监管,处于无序状态。郝景熙[2]对2006—2010年我国上市银行调查发现,其社会责任披露较为成熟,内容较为固定,但可信度有待提高。罗琳[3]通过对2008—2012年我国上市银行研究发现,我国上市银行社会责任披露水平差异较大,且普遍存在回避负面信息、可信度不高的情况。黄芬[4]认为,审计等鉴证制度的缺乏严重降低了我国上市银行社会责任披露的可信度。王彤彤等[5]通过对三家上市银行研究发现,对社会责任报告的鉴证缺乏统一的标准,证据的获取多流于形式,难以保证可信度。为了提高社会责任信息披露水平,一些学者建议,完善公司治理结构,尤其是引进利益相关者治理机制是必要的[6]。

三、研究设计

本文选取的研究样本为在中国A股上市的16家银行,研究期间为2010—2014年。相关数据以上市银行5年来披露的80份社会责任报告为基础,通过对其进行内容分析而取得。本文采用定量与定性分析相结合的方法,通过横向与纵向比较,着重研究了我国上市银行社会责任披露现状及其变动趋势。16家上市银行可以分为三类:国有控股商业银行(包括中国银行、农业银行、工商银行、建设银行、交通银行)、股份制商业银行(包括招商银行、兴业银行、民生银行、华夏银行、中信银行、浦发银行、平安银行、光大银行)和城市商业银行(北京银行、南京银行、宁波银行)。

四、我国上市银行社会责任信息披露现状

(一)上市银行社会责任信息披露形式

1.上市银行社会责任报告的发布情况

从2009年起,中国银行业协会要求银行业上市公司必须按规定提交社会责任报告,因此2010—2014年的5年间,所有16家上市银行均按期以非财务报告的形式发布了本行的社会责任报告(或可持续发展报告),报告在披露的时间、形式方面呈现稳定、良好的态势。

2.上市银行社会责任报告内容的充实程度

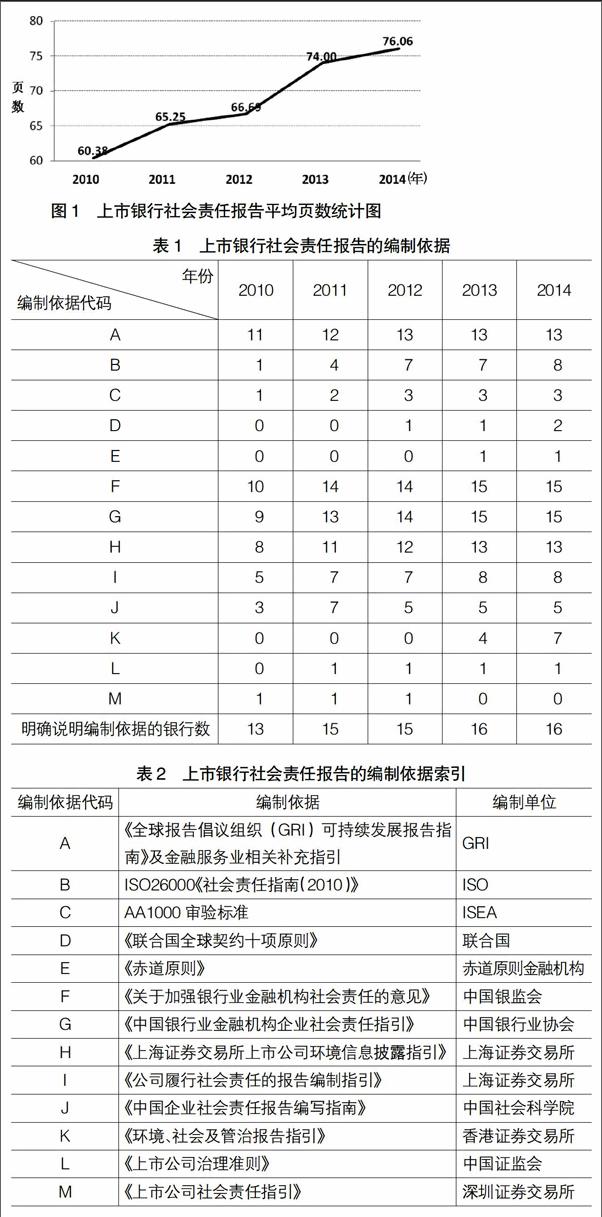

通过统计16家上市银行2010—2014年度每年所发布的社会责任报告(或可持续发展报告)的平均页数,作为报告内容充实程度的参考依据。

由图1可见,上市银行社会责任报告的平均页数在2010—2014年间呈现不断增加的趋势,可以认为报告内容在不断充实。由此可见,我国上市银行对社会责任信息披露的态度积极,报告内容不断完善;相信随着上市银行社会责任意识的不断提高,报告的内容会进一步丰富。

3.上市银行社会责任报告的编制依据

本文统计了2010—2014年上市银行社会责任报告的编制依据,并做了相关分析。由于大部分上市银行的社会责任报告在编制过程中参考了多种依据,因此表1的统计结果存在交叉情况。

表2为字母A—M所代表的社会责任报告编制依据,其中A—E为国际机构撰写的编制依据,F—M为国内机构撰写的编制依据。

从表1、表2中可以看出,上市银行采用的社会责任报告编制依据越来越呈现多样性的趋势。未在报告中明确说明编制依据的银行,在2010年有3家(北京银行、光大银行、南京银行);2011和2012年只有1家(南京银行);从2013年起,所有上市银行均在报告中明确说明社会责任报告的编制依据,整体表现良好且呈现不断进步趋势。作为编制依据最多的是《关于加强银行业金融机构社会责任的意见》(F)和《中国银行业金融机构企业社会责任指引》(G),2013、2014年只有平安银行一家未采用这两份文件,这表明主管部门的政策性文件仍然是上市银行编制社会责任报告的主要依据。随着多家上市银行在港沪两地实现上市,银行社会责任报告在编制的过程中逐渐增加了香港证券交易所发布的《环境、社会及管治报告指引》(K)的编制依据,以满足港交所对上市公司社会责任信息的披露要求。

值得关注的是,上市银行对国际标准的采用由无到有,由少到多。特别是对《全球报告倡议组织(GRI)可持续发展报告指南》及金融服务业相关补充指引(A)和ISO26000《社会责任指南(2010)》(B)的采用,体现了上市银行越来越注重企业社会责任报告的编制规范能否与国际接轨,对前者(GRI)的采用率甚至超过80%。此外,多家银行之前的社会责任报告采用中英文对照版以及目前大多数银行都分别对外提供中英文两个版本的社会责任报告,也都说明了我国上市银行对报告国际规范性的重视,进一步体现了上市银行对吸引国际投资者和在世界范围内承担社会责任的愿望。但是,也要注意到,在所有16家上市银行中只有兴业银行明确表示接受并采用赤道原则,形成相应的执行体系,定期发布执行报告。

总之,我国上市银行发布的社会责任报告所采用的主要编制依据在2010—2014年间呈现整体上升并趋稳的态势,这体现了上市银行对非财务报告规范性的重视程度和社会责任意识的不断提升。但是,也应该意识到,我国上市银行社会责任信息披露跟国际标准要求还有一定差距。

4.上市银行社会责任报告的可信程度

与年报不同,社会责任报告并不强制要求进行第三方审计。尽管有关规定要求上市银行必须披露真实可靠的社会责任信息,而且上市银行的报告中也明确阐述公司董事会及全体董事对报告内容真实性、准确性和完整性承担个别及连带责任,但这也很难保证披露信息的绝对真实。因此,上市银行聘请会计师事务所或国际审验机构对社会责任报告进行第三方鉴证或审验,有利于提高银行社会责任信息的可信程度。本文统计了2010—2014年我国上市银行社会责任报告第三方鉴证或审验的披露情况,其中第三方鉴证单位均为国际四大会计师事务所,第三方审验单位是必维国际检验验证集团。一般认为,第三方鉴证比审验具有更强的独立性和可信度。

从图2可以看出,出具鉴证报告的上市银行越来越多,2010年只有6家(中信银行和全部5家国有上市银行)披露了第三方鉴证报告,2011年和2012年分别为7家和10家,2013年以后稳定在11家,5年间数量增长接近一倍。但聘请必维国际检验验证集团(Bureau Verities)对社会责任报告进行审验的上市银行数量却呈下降趋势,2013年后只有招商银行披露了必维集团的第三方审验报告。这其中主要的原因是一些银行由审验改为了鉴证的方式。

不过,未披露第三方鉴证或审验报告的银行数总体呈现下降的趋势:2010年和2011年分别有8家和6家银行,包括全部3家城市商业银行(北京银行、南京银行、宁波银行)和部分股份制商业银行,2012年以后数量稳定在4家,包括全部3家城市商业银行和1家股份制商业银行(兴业银行)。

综上所述,我国上市银行越来越重视社会责任报告的鉴证,报告整体可信度逐年提高。此外,国有银行和股份制商业银行社会责任报告的可信度要高于城市商业银行。

(二)上市银行社会责任信息披露内容

1.结构框架

中国银行业协会要求银行业金融机构的企业社会责任至少要包括经济责任、社会责任和环境责任。总体看来,16家上市银行的社会责任报告基本包含了上述三个方面的内容,披露质量比较高。

一般而言,一份完整的企业社会责任报告应当包括报告编制说明、公司基本信息、领导致辞、关键绩效、责任实践与绩效、未来展望、独立鉴证报告、附录、意见反馈等内容,其中责任实践与绩效为关键内容。2010—2014年间我国上市银行社会责任报告结构相对完整,其中2014年度最为完整,绝大多数报告基本上包含了上述内容。此外,国有商业银行和股份制商业银行社会责任报告的结构内容相对于城市商业银行要更为完整。

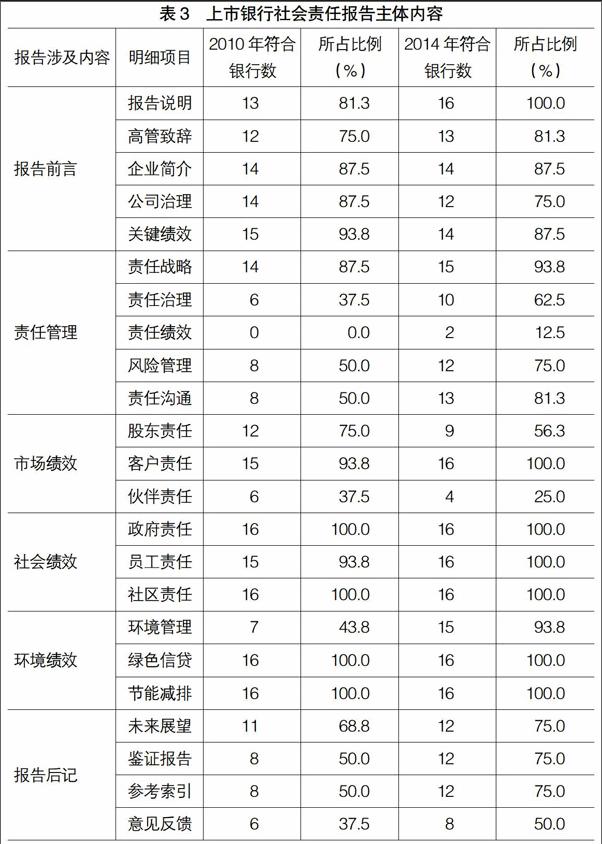

2.主体内容

本文参考了中国社会科学院企业社会责任研究中心对银行业企业社会责任报告分析的指标体系,将报告分为报告前言、责任管理、市场绩效(经济绩效)、社会绩效、环境绩效和报告后记六个部分,每个部分又包括若干明细项目。表3呈现的是对我国上市银行2010年度与2014年度社会责任报告分析的结果。

对比2010年与2014年的结果可以发现,我国上市银行社会责任信息披露水平有了明显的提高。首先,报告对市场绩效、社会绩效、环境绩效等方面的信息披露较为完整,绝大多数银行用较大篇幅报告了在这些方面取得的成绩。其次,在社会责任管理方面,有80%左右的上市银行已经将社会责任管理提升到公司治理层面,60%左右的上市银行在2014年披露了责任治理方面的信息,较2010年有了大幅提升。此外,一半以上的上市银行在报告中提及公司对风险的识别与管理,说明大部分银行重视自身风险管理工作。最后,在报告可信度方面,2010年有50%的上市银行对社会责任报告进行了第三方鉴证,到2014年该比例提升至75%。

当然,我国上市银行社会责任信息披露也存在着一些不足之处。首先,在市场绩效信息披露中,大多数银行对同业伙伴的责任意识较差,有关该方面的信息披露较少。其次,2014年仅有50%(2013年仅为37.5%)的银行在报告最后提供了利益相关者意见反馈表,这说明我国部分上市银行不够重视与利益相关者在社会责任信息披露方面的沟通。最后,几乎所有银行均未披露负面信息,似乎有故意回避之嫌。

总体而言,上市银行2014年报告在内容完整性上要明显优于2010年,这表明我国上市银行社会责任信息披露越来越详细,内容越来越丰富。但是,报告的不足之处也应当给予充分关注。

五、结论

上市银行积极有效地履行社会责任不仅是各利益相关者的期望和要求,更是自身和社会可持续性发展的需要。通过对16家上市银行2010—2014年度80份社会责任报告的分析,得出如下结论:首先,从形式上看,报告的发布时间相对固定,报告的内容不断充实,而且越来越注重与国际编制规范接轨;其次,对报告进行第三方鉴证的银行数量不断增加,报告内容可信度有所提高,但城市商业银行在这方面表现较差;最后,从结构框架与披露内容来看,上市银行社会责任报告已较为成熟,但缺乏对负面信息的披露。

鉴于以上分析,本文对完善我国上市银行社会责任信息披露提出了如下建议:第一,引入利益相关者治理机制,加强与各利益相关者沟通,了解它们的信息需求,进一步扩大信息披露范围,并积极推进与国际准则(GRI)接轨;第二,有关监管部门应统一披露口径及关键责任绩效指标界定方法,增加不同银行信息可比性;第三,相关部门应强制要求上市银行如实披露负面责任信息,提高报告透明度,减少信息不对称。

【参考文献】

[1] 况昕.现阶段我国商业银行的社会责任[J].财经科学,2012(11):20-29.

[2] 郝景熙.我国上市银行的社会责任信息披露及履责情况研究[D].北京交通大学硕士学位论文,2012.

[3] 罗琳.上市银行社会责任信息披露研究[D].西南财经大学硕士学位论文,2014.

[4] 黄芬.我国国有上市商业银行社会责任会计信息披露探讨[D].江西财经大学硕士学位论文,2013.

[5] 王彤彤,郭新,范博思.企业社会责任报告鉴证问题探究——以三家银行为例[J].财务与会计,2015(4):58-60.

[6] 何德旭,张雪兰.利益相关者治理与银行业的社会责任——兼论我国商业银行推进利益相关者治理的选择[J].金融研究,2009(8):75-91.