多维度关联判断在盈利能力分析中的运用

2017-01-09汤玉龙

汤玉龙

【摘要】根据孤立指标形成的财务分析结论,其决策参考价值很有限。本文提出多维度关联判断的思路和方法,结合贵州茅台财务数据,围绕盈利能力分析专题综述其过程。包括股权资本盈利水平及含金量分析、资本经营盈利能力变动的因素分析、商品经营盈利水平及结构分析、成长性与盈利能力趋势分析,强调全面联系、多维度判断、结论可验证,以期丰富财务分析的理论研究和实务应用。

【关键词】财务分析盈利能力多维度关联判断

【中图分类号】F406.72/F426.82

财务报表分析的方法理论较为丰富,但实务运用中却存在“不识庐山真面目”的片面性问题,财务分析人员经常根据简单的指标计算得出孤立的结论,难以全面联系、多维度关联判断,欠缺分析的深度,在决策参考中价值有限。本文以贵州茅台合并财务报表分析为例,提出多维度关联判断的思路和方法,包括股权资本盈利水平及含金量分析、资本经营盈利能力变动的因素分析、商品经营盈利水平及结构分析、成长性与盈利能力趋势分析,以期丰富财务分析的理论研究和方法应用。

一、股权资本盈利水平及含金量分析

股权资本盈利水平是盈利能力分析的关注重点,其中净资产收益率是核心衡量指标。笔者认为,除了通过连续期间的指标值观测、行业对比分析,还需要结合收益的含金量综合判断,可采取盈利现金保障倍数、销售获现比率、购买商品付现比率等指标展开。这种分析的优点是将应计制利润隐藏的风险予以揭示,有利于决策者辩证把握。

以贵州茅台为例,从表1可以看出,2012~2015年净资产收益率逐年下降,其中2015年末27.08%为最低值,股权资本盈利能力有减弱趋势,但在同行中处于优秀水平,给予股东的回报较高。

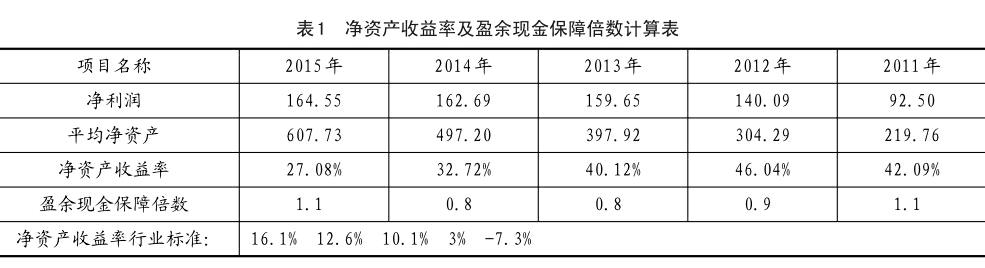

盈余现金保障倍数2015年为1.1,在净利润增长不明显情况下,经营活动现金流量相比过去有所提高,扭转了自2012年以来逐年下滑、经营净现金流量总是低于净利润的趋势,净利润有较好的现金保障,利润质量有所提升。

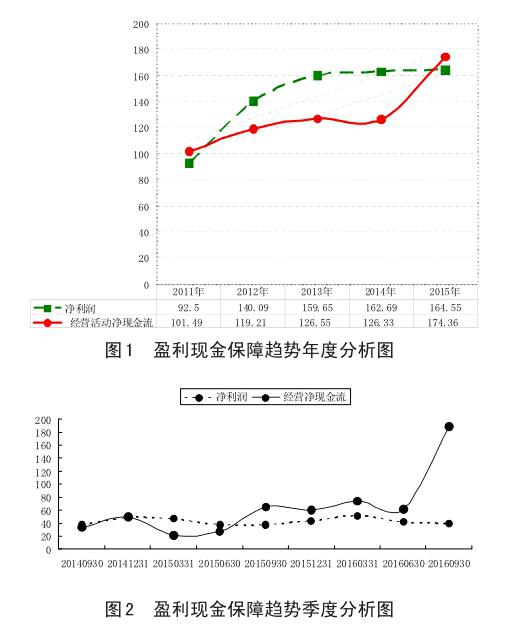

利用年度轨迹图(图1)及直线回归分析可以预测,2016年经营活动现金净流量有较大提升的趋势。这在2016年各季度数据(图2)可以得到验证,尤其是第三季度特别明显,可结合资产负债表及现金流量表具体分析。

公司利润表所反映的营业利润与利润总额基本接近,因此,盈利的含金量分析,可通过销售获现比率、购买商品付现比率进行进一步观测。通过表 2、表3可以看出,两个比率基本接近1,说明销售收现及购买付现能力较好,现金较为充裕,有利于资金周转,保证生产运营的良性循环和利润获取的可持续性。进一步观测,获现比率2015年有提升趋势,付现比率逐年减少,借此可以了解产品的销售政策、资金的宽松程度或企业的商业信用情况,更加清楚地认识到企业目前所面临的财务状况。

二、资本经营盈利能力变动的因素分析

资本经营盈利能力变动的因素分析,可结合杜邦财务分析法展开,找出重点和关键,深入挖掘,穷根究源,可以帮助企业管理者发现问题,改善经营管理。如果主要属于销售净利率方面的因素,可结合利润表结构百分比法查找具体项目;如果属于资产周转效率方面的因素,可结合各项资产周转次数及其结构占比综合判断;如果属于权益乘数的因素,则可以利用权益结构计算表及其他资料查找原因。

以贵州茅台为例,公司2015年净资产收益率为27.08%,相比上年32.72%下降了5.64个百分点,通过杜邦体系分析发现,主要是由于资产周转效率下降引起的,资产周转率从0.52次减少到0.43次,导致净资产收益率下降5.61个百分点(表4)。

接下来,具体分析资产周转速度下降的原因,采取将各项资产的占比、该项资产的周转次数相结合进行综合判断。总体而言,企业资产中非流动资产仅占20%~30%,而流动资产占据绝大部分,因此重点关注流动资产的运营效率的变化。而在流动资产中,存货与应收账款所占比重较大,应收账款周转率与该类资产占比相乘高达62.62%,而存货仅为3.23%,因此,应收账款周转效率变化的分析是关键。(表5)

应收账款周转率自2013年以来逐年下降,从119.18次大幅度减少到6.62次,在同行中处于较差水平,是企业资产周转效率最大的影响因素。结合利润表及资产负债表分析,可以看出,最近3年,销售额仍呈增长趋势,应收账款周转下降主要是由于应收票据激增引发的,而应收票据又全部为银行承兑汇票,在流动资产中风险相对较小,对企业未来资产和资本经营盈利不会有太大影响。

三、商品经营盈利水平及结构分析

这一维度方法的主要目的在于通过利润表趋势与结构观测,分析收益来源、收益的稳定性及收益质量。因为利润表各项目构成关系直接反映了企业经营活动中核心业务和非核心业务的贡献程度,财务分析师应当把企业自营业务、对外投资业务、非正常的利得与损失加以区分,按照利润表设计的层次分别判断,从而根据发现的规律查找问题,帮助决策人提供预见性参考意见。

以表6贵州茅台利润表为例,从绝对值看,无论是营业收入,还是营业利润、利润总额、净利润,2015年均没有较大变化,增长有限。从结构百分比看,各项目比率基本没有太大变化,因此,不作过多分析。分析重点转向观测各利润之间的关系,即营业收入、营业利润、利润总额、净利润之间的接近程度,从而判断商品经营收益的主要构成及其稳定性。

2014年,营业利润为221.03亿元,利润总额为218.82亿元,营业利润率、营业总利润率分别为70%、69.30%,无论是绝对值,还是相对数,二者都十分接近。2015年营业利润与利润总额、营业利润率与营业总利润率也几乎没有差异。这种对比可以反映公司的利润主要来源于日常经营活动的贡献,非日常活动的利得与损失极少,因此,收益具有稳定性。

而从营业利润形成过程来看,主要取决于营业成本、营业税金及附加、期间费用,而资产减值损失、公允价值变动收益、投资收益很少,可以认为公司经营收益主要来自于自营商品,即酒类产品的生产与销售,这种营业利润构成关系可以使收益具有可持续性。

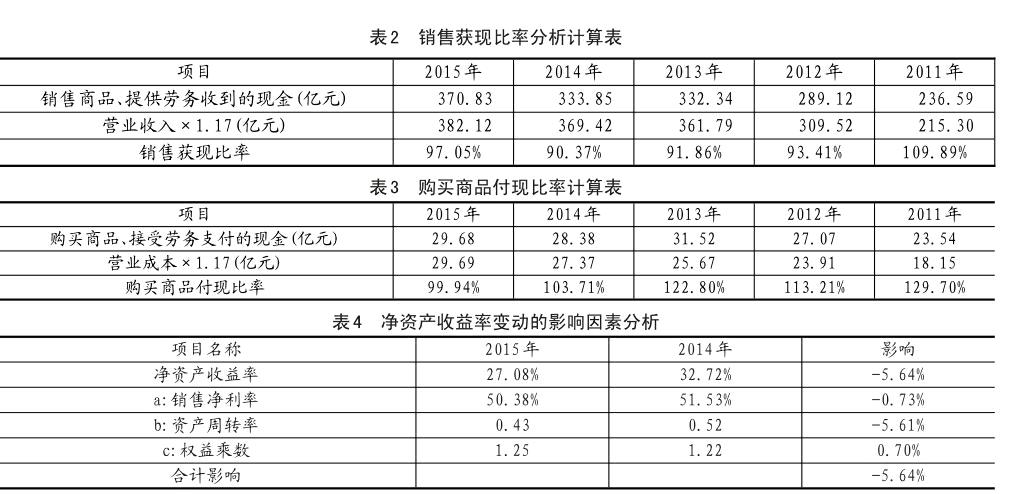

图3描绘了2011年至2015年间,公司的营业收入、营业利润、利润总额之间的关系,可以发现利润总额与营业利润轨迹几乎重合,而这两项利润又随着销售额的增长而几乎同比例增长,二者具有较大的相关性。如果添加直线回归趋势线,可以看出二者几乎平行,显示较强的相关性。

图4描绘了2015—2016年各季度营业收入与净利润变动关系,可以验证基本符合上述判断。

四、成长性与盈利能力趋势分析

盈利能力趋势预测,也可以结合各种成长性指标进行。成长性指标包括净资产及总资产增长率、销售增长率、营业利润及净利润增长率等,这些指标各自的连续期间的变动轨迹以及同一年度各指标之间的大小关系,能揭示盈利能力变动的原因,通过这种内因的剖析预测未来经营期间的走向,可使财务分析更加系统和深入,趋势的判断及财务政策的制定更有依据。

以贵州茅台为例,表7揭示了各增长率之间的关系,2012~2015年间,营业利润增长率、净利润增长率、资本积累率基本呈逐步减缓趋势,其中2015年增长率分别约为0%、1%、20%。而总资产规模却改变了这一变动趋势,在经历了连续三年环比增长率逐年减缓之后,2015年总资产增长率突然加快,而且其增长速度首次超越资本积累率。通过这一突破口对未来经营业绩加以预测很有意义,可结合企业资本结构进行分析,尤其是关注负债比例是否有较大变动。

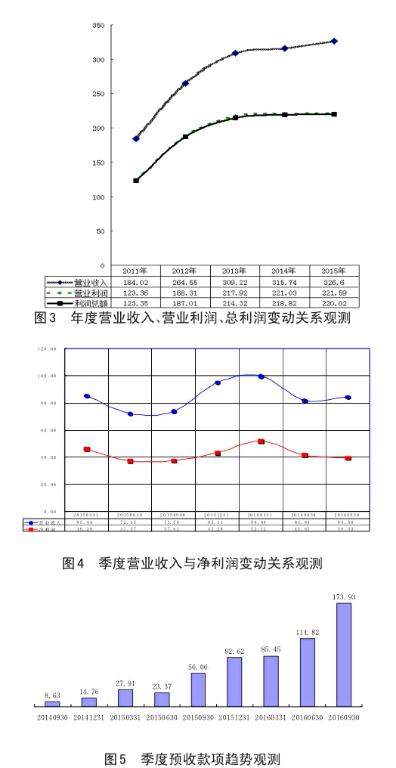

通过表8权益结构分析表可以看出,股东权益比重有所下降,负债比重相对明显提高,而公司负债历年来几乎全部为流动负债,流动负债内部又以预收款项最为突出,2015年相比2014年,其比重增加了8个百分点,这种增加预示着公司尽管当年的净利润环比增长只有1%,为历年最低,但大量的预收账款可以视为未来预期收益,即2016年公司的销售可能有较大幅度提高,从而使净利润更快增长。预收账款的大幅度增加,还可以为公司提供较为充裕的现金流量,有利于资产的运营效率,并减少付现负债的偿还负荷。这种预测在2016年前三季度利润报告中得到验证,截止2016年9月,全年累计实现净利润133.30亿元,与2015年前三季度累计额121.27亿元相比,提高了9.92%。同时,通过图5各季度预收款项趋势观测可以看出,预收款项2016年有大幅度增长,预示着其未来盈利能力趋好。