英国海上风电产业扶持政策演变、最新态势及启示研究

2017-01-07韦有周上海海洋大学经济管理学院上海201306

韦有周(上海海洋大学 经济管理学院,上海 201306)

【国外海洋经济】

英国海上风电产业扶持政策演变、最新态势及启示研究

韦有周

(上海海洋大学 经济管理学院,上海 201306)

近年来,海上风电产业逐渐成全球新能源产业的亮点。英国海上风电产业在短短十几年时间里获得了快速发展,领先于全球,其背后是英国政府强有力的扶持政策。结合相关数据,分析了英国支持海上风电的核心政策—可再生能源义务制度的政策内涵、运作机制、实施效果、存在问题,以及向新政策—差价合约电价制度转变的情况;并总结借鉴英国的经验,提出了促进我国海上风电业发展的对策。

海上风电;海洋电力业;可再生能源;新能源;可再生能源义务制度;差价合约电价制度;英国

引言

近年来,海上风电产业成为主要沿海国家应对气候变化、保障能源安全、培育新产业的重要方向,但该产业仍处于起步阶段,技术和需求市场不够成熟,面临成本高、风险大等制约因素。英国海洋风电产业起步并不早,其第一个海上风电项目Blyth Harbour筹建于2000年12月,但此后,英国海上风电业获得了迅速发展:截至2015年底,装机容量达到5 104兆瓦(中国为1 014.68兆瓦),装机总量已经占据欧洲的46%,占全球比重也超过40%(中国为8.3%)。

除了作为岛国,拥有丰富的海上风能资源这一优越条件外,英国海上风电业之所以发展如此迅速,还与政府的积极政策支持是分不开的。在各种政策中,居于核心地位是可再生能源义务制度(Renewables Obligation,RO)。本文拟从政策内涵、运行机制、实施效果等方面分析英国RO制度的演变和最新进展,并探究其对我国海上风电发展的借鉴意义。

1 可再生能源义务制度的产生背景和政策内涵

可再生能源配额制(Renewable Portfolio Standard,RPS)的概念最初由美国风能协会提出,波兰、瑞典、智利、意大利、澳大利亚等国也陆续采用该项政策。英国的可再生能源义务制度也是RPS制度的一种具体形式。

早在1990年,英国实施的电力改革中即加入了非化石燃料公约(Non-FossilFuelObligation,NFFO),对化石燃料电厂征税以用于对核电、风电的补贴。但由于各种原因,该政策实施效果不佳。为确保能源安全,应对全球气候变化以及来自国际社会、欧盟的压力,履行对国际社会的承诺,英国政府于2002年开始实施可再生能源义务(RO)政策。

RO制度本质上是一种强制配额制度,希望以市场分配手段降低成本,实现更有效率的可再生能源发展模式。根据RO计划,发电企业利用可再生能源每生产1兆瓦电力可以获得一定数额的“可再生能源义务证书”(Renewables Obligation Certificates,ROCs),电网企业可以通过提交这些证书来完成自己的义务,对于未完成的部分则必须按照规定的买断价(Buy-out Price)支付一定款项。

2 可再生能源义务制度的运作机制

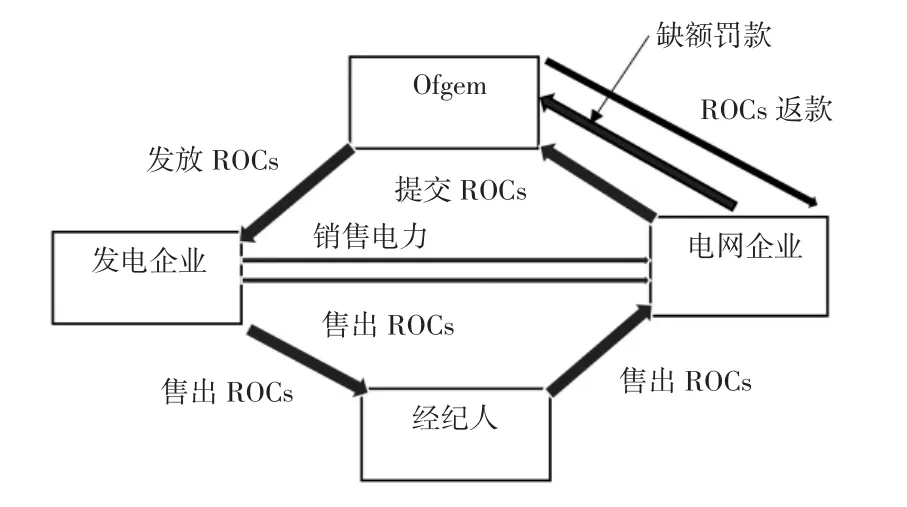

根据法律规定,英国商业、能源与工业战略部(Department for Business,Energy& Industrial Strategy,2016年7月前为能源与气候变化部,DECC)和燃气和电力市场办公室(Ofgem,Office of Gas and Electricity Markets)是维持英国可再生能源义务制度运行的主要机构。前者负责政策的制定、评估和调整,发展目标的确定等,后者则为主要运作和监管机构,负责可再生能源义务证书(ROCs)的颁发及整个ROC交易体系的运行和监管,包括ROC的注册、核算、交易,确定年度买断价,审核供应商是否完成RO指标,征收罚款并分配给完成义务的企业,发布ROCs年度报告。具体运作流程见图1。

图1 RO制度运作流程图Fig.1 RO Operation Flowchart

2.1 确定年度ROC目标

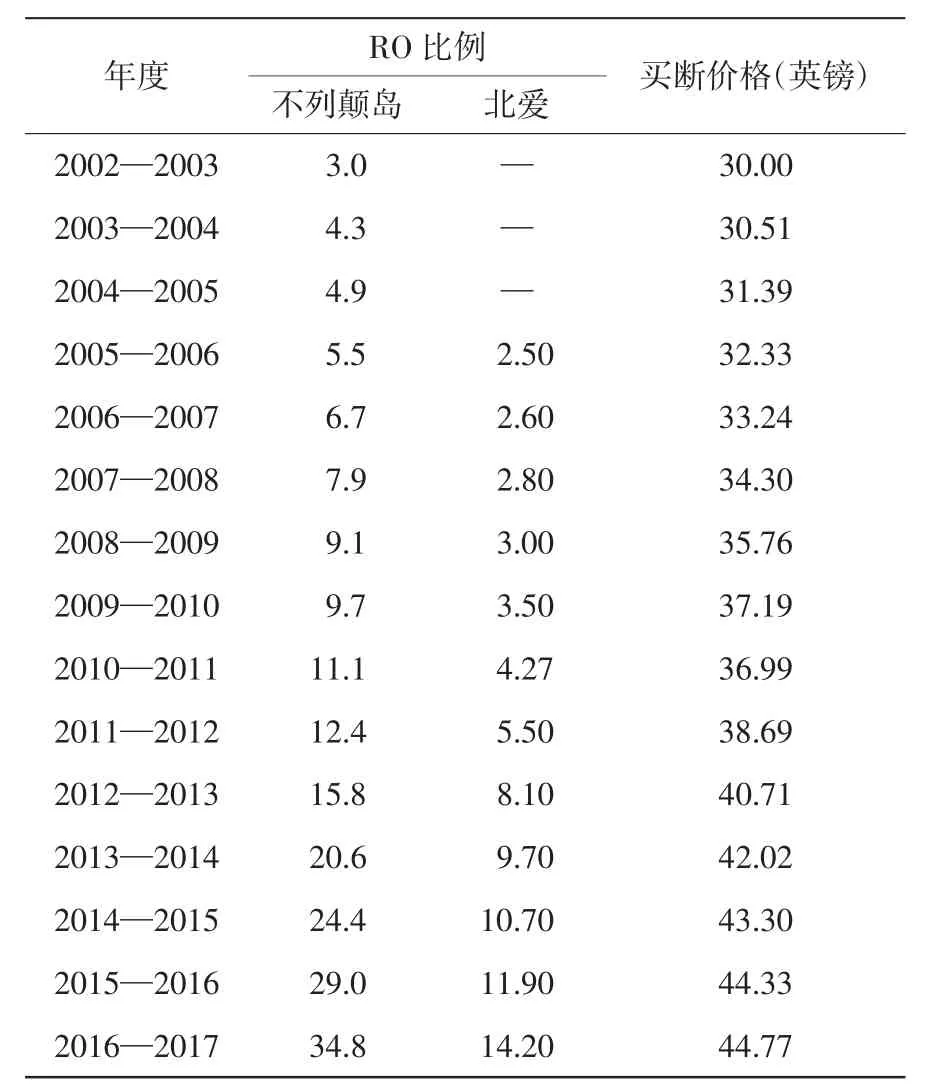

英国商业、能源与工业战略部每年10月前发布下一年度(当年4月1日至次年3月31日)的ROCs额度及可再生能源发电量占全部发电量的比例,即RO比例[1]。表1表明,RO的比例和买断价格均保持持续上升的态势,英格兰、威尔士和苏格兰的RO比例由2002年的3%上升到2016年34.8%,增加了10倍多,北爱增加幅度稍小些,买断价则由30英镑增加到44.77英镑。

表1 2002年以来英国RO比例及买断价格情况表Tab.1 RO Percentage and Buy-out Price of UK Since 2002

2.2 ROC的分配与获取

在推行初期,RO制度坚持“技术中性”,即对所有可再生能源的电力都执行一个标准,注册、合格的发电企业每生产1兆瓦时的电力均可获得1张ROC。2009年4月,政府开始实施ROCs分级制度,针对各种技术的成熟度给予相应的扶持力度。每1兆瓦的海上风电可以得到1.5个ROCs,2010年4月又进一步提升到2个ROCs,大大高于其它可再生能源电力可以获得的ROCs的数量,有利于海上风电企业从ROCs市场交易中获得更多补偿,这为海上风电的发展提供了巨大支持。2014—2015和2015—2016年度,海上风电分别获得25 376 256个和36 152 907个ROCs,占到全部的35.59%和37.27%[2,3]。根据表2数据来计算,2014—2015年度海上风电ROCs市场价值已达到11.08亿英镑。

随着海上风电技术的进步,成本逐步下降,英国宣布2015—2016年度新装机组1兆瓦时海上风电可以得到ROCs数量下降到1.9个,2016年后的进一步下降到1.8个,此前已装机组仍为2个。即便如此,海上风电获得的指标也是英国除了波浪能、潮汐能发电以外最高的[4]。

2.3 ROC交易和目标完成

海上风电企业在生产电力后即可从Ofgem获得ROCs,ROCs有效期为两年,即第一年多余的ROCs可以用于完成下一年度义务时使用。发电企业可以在销售电力时将证书一并转让给电网企业,也可以在第三方市场上单独出售ROCs证书从而获得收益(见图1)。

而根据RO制度的规定,电网企业必须将购得的ROCs上交Ofgem以完成义务,如未能按时,可以在9月1日至10月3日期间补交ROCs证书或按照买断价格支付罚款,并需缴纳滞纳金。Ofgem收到罚款及滞纳金后,扣除RO制度运行的费用后,再根据电网企业提交ROCs的数量将这笔款项返还电网企业。

这里需要说明的是ROCs的交易并没有固定价格,其价格的高低取决于ROCs市场的供求情况以及供求双方(发电企业为供方,电网企业为需方)的市场地位。

3 可再生能源义务制度的实施效果与存在问题

RO制度下,海上风电产业所获支持力度最大,这有效降低了海上风电项目的成本,增强了项目的盈利性(例如:2014—2015年度,获得ROCs数量最多的10大企业有8个是海上风电企业),促进了产业的迅猛发展。英国海上风电装机规模和发电量多年来一直保持世界第一,并拥有了一批较有竞争力的海上风电设计、建设和运营企业,新增了数万个工作岗位,为英国经济的发展和低碳化做出了重要贡献。

但RO制度自身也存在诸多问题,使海上风电企业面临价格风险和并网风险,这给产业发展也带来了一些负面影响。

3.1 价格风险

RO制度是基于市场机制进行设计的,希望自由竞争市场可以配置一个合理的ROCs价格,并以此来促进各种可再生能源技术的竞争来降低成本,推动技术进步,进而提高英国可再生能源的发展水平。但现实中,市场竞争导致ROC的价格难以稳定(见表2),同时由于ROCs具有两年有效期,年度间价格差助长了ROCs的投机行为,进一步增加了市场的不确定性,企业难以获得一个稳定的预期,这导致了海上风电投资水平出现波动。

表2 2002年以来英国ROC价值变化情况表Tab.2 Real Value of Per ROC of UK Since 2002单位:英镑

英国RO制度的一个特色是罚款所得返还ROCs证书的提交者,其它国家并没有类似的安排。即使企业没有完成指标任务,它也不会支付高于收购价的价格,因此,官方的买断价格成为了实际上的最高价格。因为罚款所得再返还,ROCs提交者所得收益将超过买断价,而且随着RO完成率下降,罚款总额的增加,ROCs的收益将进一步提升,刺激企业扩大可再生能源的生产。因此,有无罚款返还对RO制度的运行有着重要影响。

从市场的角度看,ROCs价格高低直接与完成率情况联系在一起,而由于市场的不完全性,完成率高低更多的取决于需求方,即RO的目标值。如果目标值过低,有可能被实际完成量超过,完成率较高,ROCs的价格就会下降,甚至可能低于买断价格;反之,如果目标值较高,实际完成量较低,ROCs的价格将高于买断价格,RO才可以为企业提供额外激励。

此外,如果存在具有市场影响力的大企业,既生产传统能源,又生产可再生能源,该企业有可能通过削减可再生能源的生产来提升ROCs的价格,从而获益,这将进一步加剧RO市场的波动性。

当然,但到目前为止,英国ROCs的价格从未低于买断价,因为可再生能源产量从未超过目标值。

3.2 并网风险

不同于上网电价制度(Feed-inTariff,FiT)下实施的强制并网政策,在RO制度下,海上风电的发电企业需要在市场上自行销售电力,这使得海上风电商面临着所生产电力无法并网销售的风险。

1989年,英国实施电力市场改革后,市场主体经历了从各环节独立到发、配、售电环节一体化重组的过程,6家同时拥有发配售(或发售、发输配售)垂直一体化集团公司,占据英国发电市场65%和售电市场87%的市场份额,剩余市场份额由独立发电或售电公司占有。大公司具有保证海上风电入网的便利条件,可以开发出经济性更好的海上风电项目,同时还可以利用公司资产得到更好条件、更大额度的融资,因此,在这样的市场结构下,RO制度实际上保护了大型企业的利益,而中小规模的海上风电企业处于更为不利的境地。

为了解决上述问题,降低企业投资风险,英国政府对RO制度进行了一系列的修订,比如:承诺解决审批慢、并网难等难题;增加海上风电的ROCs数量;2009年引入净空(Guaranteed Headroom) 保障制度(新设目标值不断提升以确保ROCs的需求水平进而消除ROCs价格下跌的风险);2010年4月起,对5兆瓦以下小型电厂实施固定电价(FiT) 政策,确保价格和并网[5]。

4 海上风电支持政策的最新动态

2011年7月,英国发布了《2011电力系统改革白皮书》,2012年又颁布了《能源法案草案》,着手改革可再生能源政策,提出了RO制度向差价合约固定电价(FiT with CfD(contract for difference))政策过渡方案和初步框架:从2014起,高于5兆瓦的发电企业可以在RO制度与差价合约固定电价政策之间进行选择;而2017年4月以后,对新上项目的实施将不再实行RO政策;原有项目继续实施RO制度至2037年,同时2027—2037年的10年间,政府将以固定价格直接向发电企业收购ROCs以减少价格和市场波动,确保企业获得可预期收益[6]。

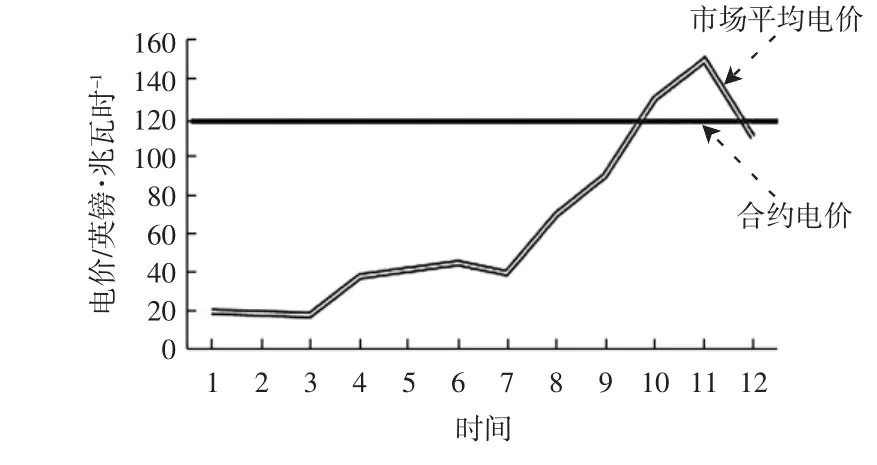

新的差额合约固定电价制度是指政府专门成立的机构——低碳合约公司(Low CarbonContracts Company Ltd.) 与海上风电等可再生能源发电企业签订长期合同确定一个合同价格,如果市场平均电价低于合同价,则向发电企业予以补贴至合约价;如果市场平均价格高于合约价,则发电企业则要返还高出的部分(如图2所示)。

图2 差价合约固定电价制度运行图Tab.2 Real Value of Per ROC of UK Since 2002

市场平均电价指的是英国电力市场的批发价,而合约电价的设定原则是与RO、低碳能源的扶持力度一致,保证对可再生能源产业的持续投资,具体电价水平因可再生能源的不同种类而相异。根据已公布的数据,海上风电的合约电价处于较高水平,2014—2019年的合约电价分别为155、155、150、140、140英镑,仅低于潮汐能、波浪能的价格水平[1]。在新的制度下,英国政府仍然给予海上风电产业发展给予了大力的支持,这为海上风电的可持续发展奠定了基础。

与RO制度相比,对企业来说,差价合约固定电价政策既为海上风电等可再生能源发电企业提供了稳定、清晰的价格保障和预期,又保留了市场机制对发电企业的激励作用,即,如果某发电企业成本控制的好,就可以获得额外收入(市场平均电价和企业电价的差额)。对政府来说,差价合约制度有利于降低补贴金额,减轻财政负担。

5 英国海上风电产业扶持政策对我国的启示

我国海域辽阔,海上风能资源丰富,仅近海岸的可利用风能资源就达到7亿千瓦,且靠近经济发达地区,电力消纳容易。截至2015年底,中国海上风电装机容量为1 014.68兆瓦,仅占全球的8.3%,落后于英国、德国、丹麦等国,这既与自身所具有的资源优势不符,也与绿色发展、低碳发展的理念不符[7]。借鉴英国发展海上风电的经验,我国应该在以下几个方面加以改进。

5.1 重视市场机制作用,培育良好的海上风电市场

十几年来,英国海上风电产业从零起步,获得了巨大发展,RO制度的市场体制和运作机制发挥了重要作用。2014年开始引入的差价合约电价制度,仍强调发挥市场的作用,鼓励不同技术路线的可再生能源、不同的企业间进行竞争。

我国于2010年10月启动了首批1 000兆瓦的海上风电项目特许权招标,中标者均为央企,产业发展仍延续主要依靠政府扶持,由央企来进行项目建设的模式。政府公布了规模庞大的发展规划(到2015年,我国海上风电装机将达到5吉瓦),出台了一系列扶持政策(2014年6月公布了海上风电电价政策)。但总体来说,我国海上风电发展未能实现预期目标,进展相对较慢,原因很多,其中很重要的一条就是没有建立和完善促进海上风电发展的市场机制,难以引导和鼓励更多的投资者进入市场,培育、壮大海上风电的市场规模。我国也应该加快培育包括海上风电在内的可再生能源市场(2016年3月3日,国家能源局发布了《关于建立可再生能源开发利用目标引导制度的指导意见》,公布了2020年各省(自治区、直辖市)行政区域全社会用电量中非水电可再生能源电力消纳量比重指标),积极发挥市场作用,推动海上风电产业快速发展[8]。

5.2 提升对海上风电的重视程度,加强顶层设计

英国从保障能源安全,应对全球气候变化,实现绿色发展的角度认识海上风电,高度重视海上风电产业的发展,各种可再生能源发展规划均对海上风电做了比较明确、具体的规划,RO制度、差价合约政策均将海上风电产业放在优先地位,给予巨大的支持。

我国在《可再生能源法》 《可再生能源中长期发展规划》等法律和规划中对风电的发展也有较为明确规划,但重点仍在陆上风电,对海上风电发展重视程度相对较低。现有的海上风电政策都是可再生能源政策、风电发展政策的衍生物,多以管理办法、规划等形式来颁布和实施,海上风电还没有获得实质性的激励政策。因此,我国应将海上风电置于更重要的位置,制定更为明确的规划和发展路径,为海上风电发展提供更强有力的支持。

5.3 加强多方沟通和交流,保持政策稳定性和协调性

英国在推进海上风电等新能源产业发展的过程中,非常注重立法机构、政府部门、社会中介组织、行业协会、企业、居民之间的沟通与交流,尽可能实现多方共赢,推动绿色、低碳经济发展,培育新产业。在RO制度向差价合约政策转换过程中,英国政府也提供了多种方案,给予较长的过渡期,保障企业和投资者的权益。

我国在推进海上风电产业发展过程中,也应多方征求建议,明确管理办法和扶持政策,注重形成政策的合力,给投资者一个明确、稳定、可预期的信号,鼓励、支持更多企业进入海上风电产业。

[1]DECC.Contract for Difference:Final Allocation Framework for the October 2014 Allocation Round[EB/OL].[2016-07-20]. https://www.gov.uk/government/uploads/system/uploads/attachment_data/file/349370/Final_Allocation_Framework.pdf.

[2]Ofgem.Renewables Obligation Annual Report 2014-2015[R]. [2016-07-15].https://www.ofgem.gov.uk/publications-andupdates/renewables-obligation-ro-annual-report-2014-15.

[3]Ofgem.Renewables obligation certificates and generation(ET6.3)[EB/OL].[2016-07-16].https://www.gov.uk/government/statistics/energy-trends-section-6-renewables.

[4]DECC.The Renewables Obligation Order 2015[EB/OL]. [2016-07-01].http://www.legislation.gov.uk/uksi/2015/1947/ pdfs/uksi_20151947_en.pdf.

[5]周立群,宁俊飞,李京晓.上网电价法与新能源配额制优劣评述[J].天津商业大学学报,2013,33(3):3-6.

[6]王秀丽,刘春阳.英国低碳化电力市场改革方案初析[J].电力系统自动化,2014,38(13):10-17.

[7]韦有周,林香红,刘 彬.世界海上风电产业发展的态势及启示[J].经济纵横,2014(6):87-91.

[8]任东明,陶 冶.我国可再生能源绿色证书交易系统运行模式研究[J].可再生能源,2013,35(7):10-13.

Research on the Development of UK's Offshore Wind Industry Policy

WEI Youzhou

(School of Economics and Management,Shanghai Ocean University,Shanghai 201306,China)

Nowadays,the offshore wind industry is becoming the hot point of global renewable energy.UK's offshore wind industry developed very fast in the past decade and has ranked first for many years.The reason behind it is the full support of UK's government.Based on the latest data,this paper analyzes the operation mechanism,the effect,the problem and the transformation to FIF with CfD of the Renewable Obligation, which is the main and core support policy of UK.Finally,some policy suggestions are also given to promote China's offshore wind industry.

offshore wind industry;ocean power industry;renewable energy;Renewable Obligation;FiT with CfD;UK

F

A

2095-1647(2016)04-0059-06

2016-08-04

上海海洋海洋大学科技发展专项基金项目“欧美新能源产业扶持政策的机制、效果及启示研究” [A2-0302-15-500017]

韦有周,男,博士,副教授,主要研究方向为海洋经济、世界经济,E-mail:yzwei@shou.edu.cn。